עידן אזולאי, מנהל השקעות ראשי סיגמא קלאריטי

28/01/2024

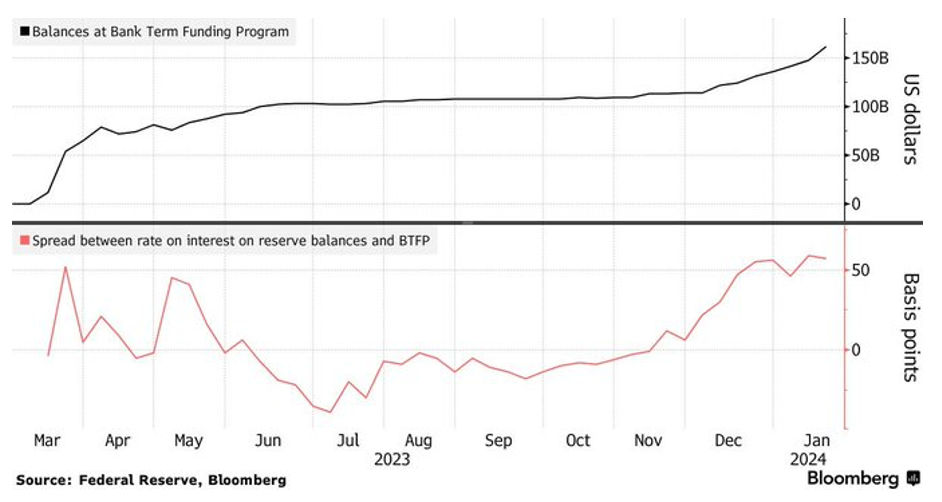

בין כל הנתונים והאירועים שקרו בשבוע שעבר, יש שני אירועים שלא משכו תשומת לב רבה אך יכולה להיות להם השפעה רבה על השווקים. הראשון הוא ההודעה על סיום תוכנית BTFP (Bank Term Funding Program) בתחילת מרץ. התוכנית שהופעלה על ידי הפד במרץ בשנה שעברה נועדה לספק נזילות בעיקר לבנקים האזוריים לאחר שאלו נקלעו לקשיים בעקבות קריסתם של silicon valley ו signature. הפד חשש שלקוחותיהם של הבנקים האזוריים ימהרו למשוך את הפיקדונות שלהם בעקבות קריסתם של שני הבנקים הנ"ל, מה שעלול היה לגרום לערעור יציבותה של המערכת הבנקאית בארה"ב. לאור החשש הזה, הפד יזם את תוכנית מתן ההלוואות לבנקים בריבית נמוכה מזו של השוק, מה שיאפשר לבנקים גם לעמוד בפדיונות וגם לאפשר להם להמשיך ולתת הלוואות. בראייה לאחור, אין ספק שהתוכנית ייצבה את המערכת. אלא שבמקביל לייצוב הבנקים, לתוכנית היו גם השלכות נוספות. הראשונה היא שהתוכנית ייצרה אפשרות לארביטראז' מאחר והבנקים לוו (בתמורה לביטחונות בדירוג גבוה) בריבית נמוכה ויכלו להפקיד את התמורה אצל הפד בריבית גבוהה יותר. מי אמר שאין free lunch ? בנוסף, הגדלת הנזילות סייעה ל..נכסי סיכון. או בשמם הידוע, שוק המניות. עכשיו החגיגה הסתיימה ומעניין יהיה לראות כיצד ואם בכלל סיום התוכנית ישפיע על נכסי הסיכון.

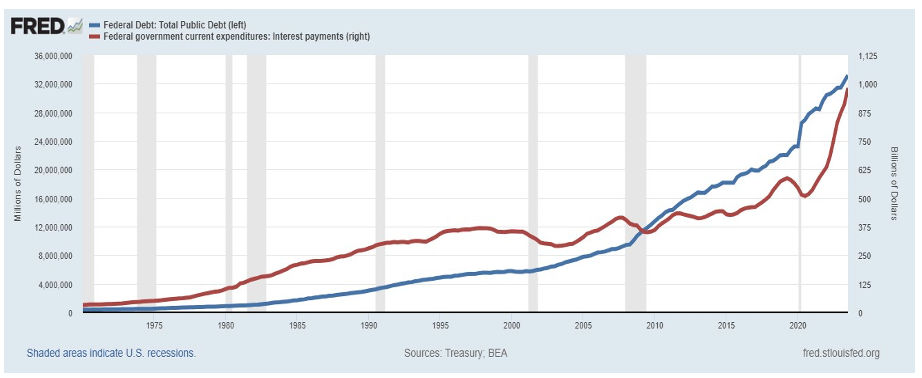

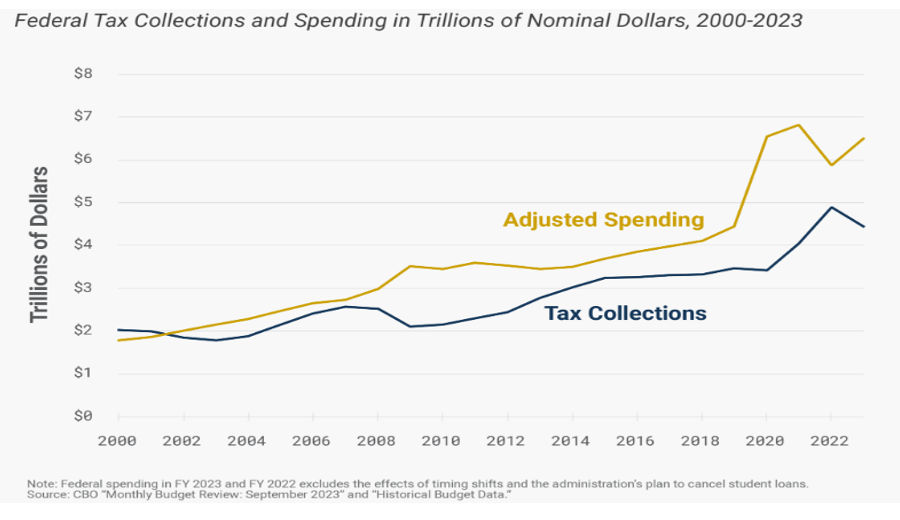

במקביל, המכרז להנפקת אג"ח ממשלתי לחמש שנים נענה בביקוש נמוך, מה שגרם לכך שהתשואה במכרז היתה גבוהה לעומת המחיר בשוק. ל"פתע" השוק נזכר שבשל הגידול בחוב, הממשלה נאלצת להגביר את היקף ההנפקות ולזה יש השלכות על התשואה. הצפי הוא שבשנת 2024 היקף ההנפקות של אגרות חוב ממשלתיות יגדל ב 23%!!! על מנת להבין מה המשמעות של הזינוק בחוב הממשלתי על התשואות יש לחזור ולבחון כמה נתונים בסיסיים. החוב של ממשלת ארה"ב זינק בשני העשורים האחרונים, תופעה שהחלה במשבר הפיננסי של 2008 והואצה במידה ניכרת עם פרוץ משבר הקורונה. כפי שניתן לראות בגרף שמצורף, היקף החוב הגיע לאחרונה לשיא של 33 טריליון דולר ובעקבותיו גם תשלומי הריבית השנתיים של הממשלה אשר עומדים על טריליון דולר. זה הזמן לספר שתשלומי הריבית על החוב הממשלתי מהווים כיום את הסעיף הגדול ביותר בתקציב של הממשלה האמריקאית. לשם השוואה, תקציב הביטחון של ארה"ב עומד על כ 900 מיליארד דולר. נדגיש, ממשלת ארה"ב מוציאה יותר על תשלומי ריבית מאשר על ביטחון, בריאות או חינוך או כל סעיף אחר. החוב גדל, הגיע זמן פירעון.

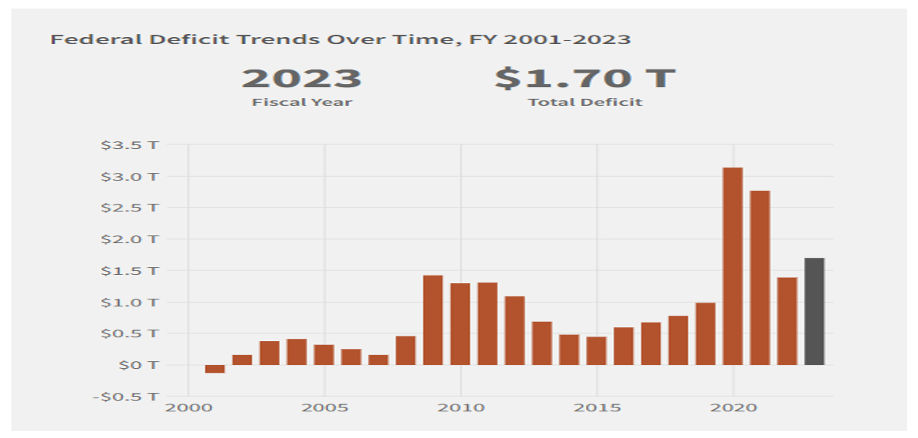

עכשיו ניקח פאוזה קצרה ונעבור לנתוני הצמיחה של המשק האמריקאי שפורסמו בשבוע שעבר אשר בישרו על עלייה בקצב שנתי של 3.3% ברבעון הרביעי בניגוד לציפיות להאטה. הכיצד יתכן שפעם אחר פעם הקונצנזוס להאטה בארה"ב מתנפץ למול המציאות? איך יתכן שלמרות העלאת ריבית אגרסיבית מאוד בשנתיים האחרונות, המשק האמריקאי ממשיך לדהור? לשם כך נצטרך לבחון את הרכיבים השונים שמרכיבים את נתוני התוצר. הרכיב המרכזי בצמיחת התוצר בארה"ב בשלוש מתוך חמש השנים האחרונות היה ההוצאה הממשלתית. למעט 2021 ו 2022, שנים שבהן הציבור חזר לחגוג בחנויות לאחר הסגרים בתקופת הקורונה, הממשלה היא התורמת העיקרית לצמיחת התוצר. ב 2023 למשל, ההוצאה הממשלתית עלתה ב 4% והייתה התורמת העיקרית לצמיחת התוצר. התחזית היא שגם בשנת 2024 ההוצאה הממשלתית תהיה התורמת העיקרית לצמיחה. על כמה עומדת ההוצאה הממשלתית ב 2023? 6.3 טריליון דולר, הרמה הגבוהה ביותר אי פעם למעט שנת הקורונה. אבל הסיפור הוא שההוצאה הממשלתית האדירה הזו יצרה גרעון של 1.7 טריליון דולר, הגרעון הגבוה ביותר אי פעם (שוב, למעט שנות הקורונה 2020-21).

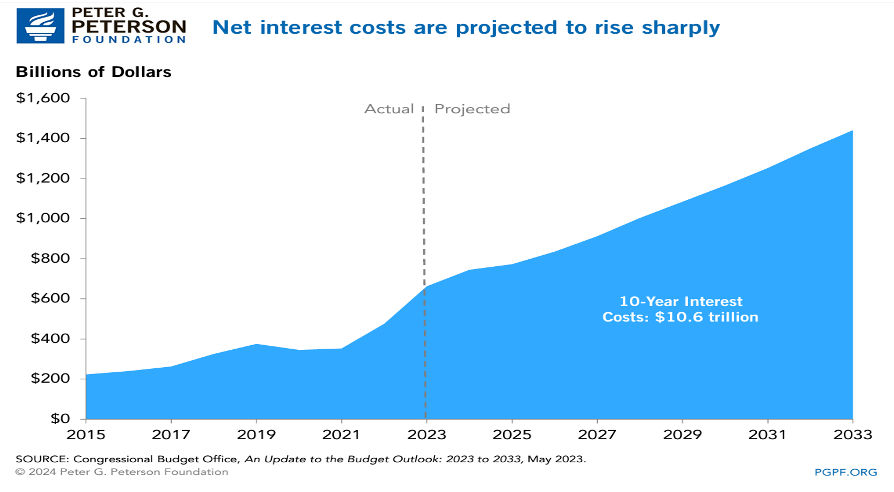

מאחר ומתברר שבכל זאת no free lunch, להגדלת החוב יש השלכות. אפילו השלכות מרחיקות לכת מאחר והתנאים בשנים האחרונות השתנו מאוד והעיקרי שבהם הוא העלייה בריבית. בניגוד למה שהיה עד לפני כשנתיים, הריבית שהממשלה צריכה לשלם כיום על החוב שלה עלתה במידה ניכרת. הסכום זינק לכטריליון דולר ומכון המחקר הכלכלי פיטרסון שמצוטט גם על ידי גורמים רשמיים צופה שאלמלא ייעשה שינוי מבני במשק האמריקאי, עלות החוב של הממשלה תמשיך לזנק.

זו עלולה בעיה מאחר שכפי שניתן לראות בגרף הנ"ל, מתחילת המאה הנוכחית ממשלת ארה"ב מוציאה יותר ממה שהיא מכניסה בקצב הולך וגדל.

כיצד מכסים על הפער הזה? מגדילים את החוב. איך מגדילים את החוב? מנפיקים אג"ח ואת זה עושים כאמור בהיקף שהולך וגדל במידה ניכרת. עכשיו נחזור לביקוש הנמוך להנפקות. בעוד שעיני המשקיעים נשואות לעבר האינפלציה (שנמצאת במגמת ירידה ברורה) ומדיניות הריבית של הפד (שתשתנה בקצב נמוך הרבה מזה של המשקיעים), הסיפור הגדול הוא החוב התופח של ממשלת ארה"ב. מי שחושב שאפשר להגדיל חוב ללא הפסקה, תוך כדי שעלויות מימון החוב מזנקות ולא תהיה לזה השפעה על התשואות אינו מביט למציאות ב"עיניים". בקרוב מאוד, ממשלת ארה"ב תבין שהיא חייבת לבצע שינויים מבניים בתקציב שלה שהמשמעות של זה היא קיצוצים ופגיעה בשירותים שהיא מספקת לאזרחים, מה שעלול לפגוע כמובן בצמיחה. עד שהבעיות המבניות הללו לא יטופלו ויזכו למענה ראוי, המשקיעים ידרשו פיצוי הולך וגדל על מימון החוב. היינו, עליית תשואות. הריבית בארה"ב תתחיל לרדת ככל הנראה במהלך המחצית השנייה של 2024. אולם אנחנו סבורים שציפייה להמשך ירידת תשואות כתוצאה מכך אינה מעוגנת במציאות ולמרות הצפי להפחתת ריבית, הערכתנו היא שהסבירות לעליית תשואות בטווחים הארוכים עלתה ועל כן נימנע מהחזקה בטווחים אלו.

בשבוע שעבר התפרסם שמנהל קרן הגידור "פרשינג סקוור" ביל אקמן ואישתו נרי אוקסמן (ישראלית לשעבר, פרופסור לאומנות וארכיטקטורה מתקדמת) רכשו 5% ממניות הבורסה בתל אביב בהשקעה של 100 מיליון ש"ח. בהודעה שצורפה לרכישה ציינו השניים את ביטחונם ואמונתם בכלכלה הישראלית. אין ספק שלאור המצב כעת בארץ, זהו צעד מרשים ובעל משמעויות חיוביות. כמה מילים על אקמן. ביל אקמן הקים את קרן הגידור שלו ב 2004, כאשר מדיניות ההשקעה מתבססת על הערכות שווי ואחזקה של מספר קטן של אחזקות. האחזקה הגדולה ביותר בקרן של אקמן היא..גוגל. מה ההצדקה לתשלום של דמי ניהול גבוהים כל כך כאשר כל אחד יכול לקנות גוגל בעצמו? למשקיעים פתרונים. אקמן דוגל במעורבות פעילה בניהול של החברות בהן והוא מחזיק ולאורך שנים גרם לשינויי מדיניות אצל חלק מהחברות בהן הוא משקיע. עם זאת, ראוי לציין שהוא גם "חטף" חזק על כמה מהאחזקות שלו והמפורסמת שבהן היא הפסד של כמה מיליארדי דולרים על שורט שהוא עשה כנגד "הרבליף" (מה שהוביל לקרב מרתק מול קרל אייקן, אל תפספסו את הסרטונים ביוטיוב). מאז הקמת הקרן, אקמן מכה את מדדי היחס, אולם בשנים האחרונות ניכרת שונות גבוהה בביצועיו. מאז תחילת המלחמה, אקמן אקטיבי מאוד בפעילות ההסברה שלו לטובת ישראל כאשר מרבית מאמציו מופנים לעבר האקדמיה העילית בארה"ב ומכתביו להנהלת הרווארד למשל הם דוגמה ומופת לכתב אישום מנומק נגדם בגין אנטישמיות. אקמן לא הסתפק בציוצים ארוכים לטובת ישראל ופרסום מכתבים כנגד המוסדות האקדמיים הנובילים בארה"ב. הוא הוציא מכיסו סכום עצום של 100 מיליון שקל ורכש אחזקה מהותית בשוק/משק ישראלי. אקמן בהיותו משקיע ערך, לא היה משקיע סכום כל כך גדול רק כדי להוכיח שהוא ציוני, אלא רק אם הוא צופה להרוויח על השקעתו. ההשקעה של אקמן מצטרפת להשקעה של אינטל במפעל החדש. העובדה שמשקיעים זרים מגיעים לישראל גם בעיצומה של התקופה הקשה ביותר שהמדינה מאז הקמתה אינה מובנת מאליה ומבחינתו היא מחזקת את דעתנו החיובית על השוק הישראלי.

דיסקליימר:

הכותב ובית ההשקעות עשויים להחזיק בניירות ערך שמוזכרים במאמר. אין לראות בנאמר תחליף לייעוץ השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם ואינו מהווה ערובה או מדד כלשהו לרווח ותשואות עתידיות.

Image by Linda from Pixabay

Image by Linda from Pixabay