ישראל

השקל התנתק מהמלחמה

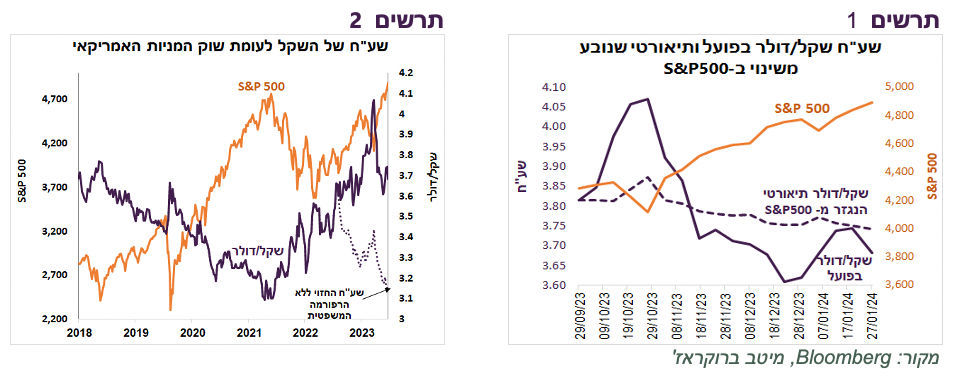

למרות העלייה בפרמיית הסיכון של ישראל (CDS) בשבועיים האחרונים, השקל דווקא התחזק. התחזקותו מתואמת טוב לעליות במניות בארה"ב כפי שהיה עד סוף שנת 2022, לפני שהשתבש בגלל הרפורמה המשפטית (תרשים 2).

אם ניישם את הקשר בין השינוי במדד S&P500 לבין שע"ח של השקל, כפי שהיה עד סוף שנת 2022, מתחילת המלחמה באוקטובר, שער החליפין התיאורטי היה אמור להיות היום ברמה של כ-3.75 שקל לדולר קרוב מאוד ל-3.69 בפועל (תרשים 1). לכאורה, אין כאן ביטוי להשפעת המלחמה.

להערכתנו, עוצמת השקל נובעת מחשיפת שיא למט"ח של המשקיעים השונים. כתוצאה מזה, אין מספיק שחקנים בשוק המקומי שמעוניינים להגדיל עוד יותר את החשיפה למט"ח, אלא אם הנסיבות משתנות ממש לרעה.

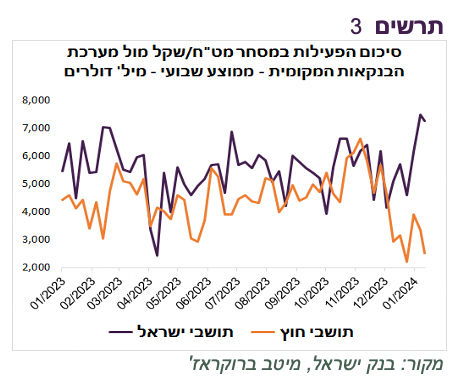

נציין שלפי מחזורי המסחר במט"ח במערכת הבנקאית בישראל המשקיעים המקומיים הגבירו מאוד את הפעילות במט"ח, כאשר המחזורים של הזרים דווקא ירדו בחדות (תרשים 3).

שורה תחתונה: ללא הרעה משמעותית בזירה הביטחונית-פוליטית, השקל צפוי להמשיך ולהיות תחת לחץ להתחזקות.

ביטול אג"ח מיועדות הציל את השווקים בישראל

יחסית לאירועים בישראל בשנה האחרונה, שכללו את הרפורמה המשפטית והמלחמה, ביצועי האפיקים המקומיים לא היו כל כך גרועים, בפרט של האג"ח ובמיוחד הקונצרניות. המצב היה כנראה הרבה יותר גרוע אילו הממשלה לא הייתה מפסיקה להנפיק אג"ח מיועדות באוקטובר 2022.

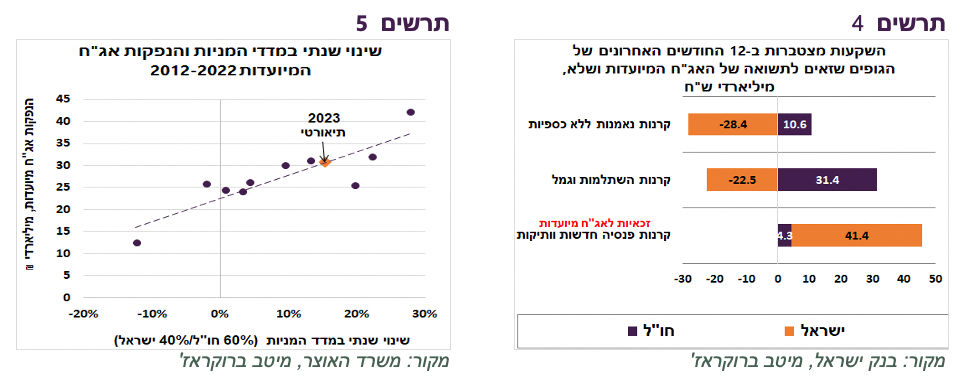

על סמך הקשר המובהק בין הביצועים של שוקי המניות להנפקות אג"ח מיועדות בשנים הקודמות, ניתן להעריך שהעליות במניות בישראל ובחו"ל ב-2023 היו מובילות להנפקות של כ-30 מיליארד ₪ באג"ח מיועדות אם לא היו מתבטלות (תרשים 5).

במקום לקבל אג"ח מיועדות, גופי הפנסיה הזכאים אמורים כעת להשקיע את סכום הזכאות בהתאם להרכב התיק הכללי שלהם, כאשר כ-60% מהכספים החופשיים (מחוץ לאג"ח מיועדות) של קרנות הפנסיה החדשות והוותיקות יחד מושקע בשוק המקומי. נוסיף שלסכום הזכאות התווסף גם הפדיון של כ-10 מיליארד ₪ של אג"ח מיועדות ב-2023.

בתרשים 4 ניתן לראות את פילוח ההשקעות נטו ב-12 החודשים האחרונים של הגופים שלא זכאים לאג"ח מיועדות, כגון קרנות ההשתלמות והגמל וקרנות הנאמנות (ללא הכספיות), לעומת קרנות הפנסיה שזכאיות לאג"ח המיועדות. ההבדלים בגודל ההשקעה בשוק המקומי בין הזכאים ללא זכאים לאג"ח מיועדות עצומים:

הגופים שלא זכאים למיועדות מכרו ב-12 החודשים האחרונים השקעות בישראל בכ-50 מיליארד ₪ (22 מיליארד ע"י קרנות ההשתלמות והגמל ו-28 מיליארד ע"י קרנות הנאמנות). לעומת זאת, הם הוציאו להשקעות בחו"ל יותר מ-40 מיליארד ₪ (31 ע"י ההשתלמות והגמל וכ-10 מיליארד ע"י קרנות הנאמנות).

לעומת זאת, קרנות הפנסיה (הוותיקות והחדשות יחד) השקיעו בחו"ל רק כ-4 מיליארד ₪ לעומת יותר מ-40 מיליארד ₪ בישראל. ההשקעות נטו בישראל של קרנות הפנסיה כללו קניות מניות בכ-2.3 מיליארד ₪, אג"ח ממשלתיות סחירות בכ-15 מיליארד ₪, אג"ח קונצרניות בכ-12 מיליארד ₪ והשקעות אחרות, כולל פיקדונות, בכ-12 מיליארד ₪.

שורה תחתונה: אפשר להעריך שאלמלא ביטול אג"ח מיועדות שגרם לקניות "כפויות" של האפיקים בישראל, קרנות הפנסיה היו פועלות בדומה לקרנות ההשתלמות ומקצות הרבה פחות כספים להשקעות בישראל. בראיה לעתיד ביטול אג"ח מיועדות ימשיך להזרים כספים משמעותיים לאפיקים המקומיים.

נתונים נוספים:

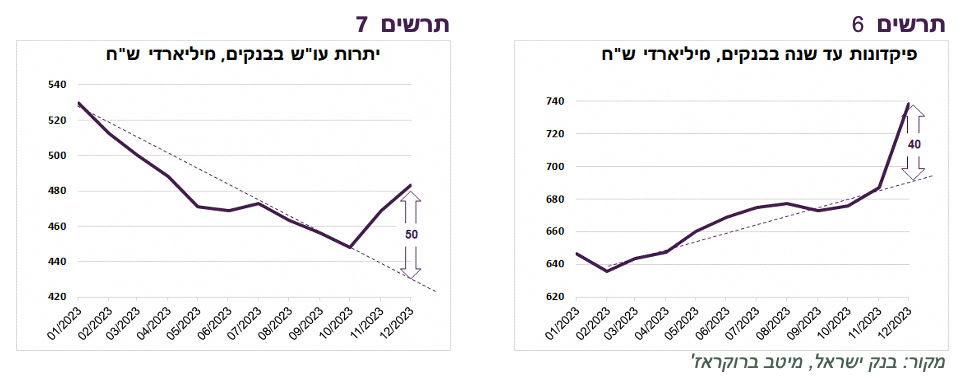

כמות הנכסים הנזילים במשק עלתה משמעותית מאז תחילת המלחמה. חל גידול של כ-50 מיליארד ₪ לעומת המגמה ביתרות העו"ש בבנקים (תרשים 7) ובכ-40 מיליארד ₪ ביתרת הפיקדונות עד שנה (תרשים 6). הנתונים כוללים גם את משקי הבית וגם החברות. בסיום המלחמה עודפי הנזילות עשויים לסייע בהתאוששות.

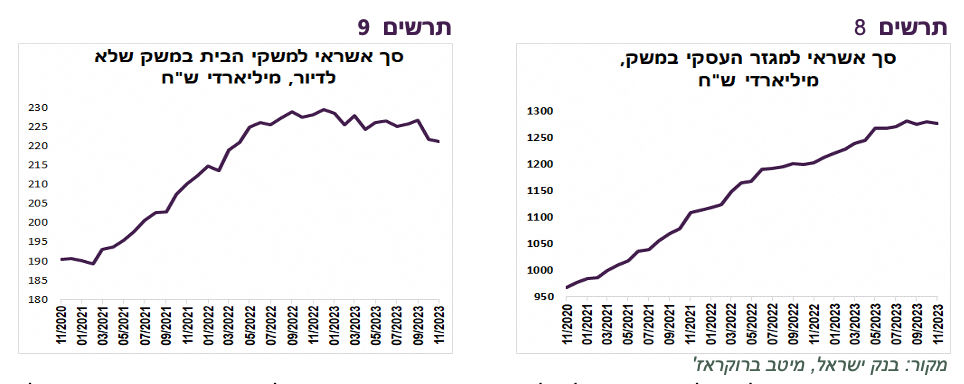

היצע האשראי במשק ירד. יתרת האשראי למגזר העסקים כמעט לא גדלה בחודשים האחרונים לאחר גידול מהיר מאוד מאז תחילת הקורונה (תרשים 8). האשראי למשקי הבית, לא כולל משכנתאות, נמצא במגמת ירידה, במיוחד האשראי מהלווים החוץ בנקאים (תרשים 9). ירידה בהיצע אשראי מהווה עוד סיבה מדוע בנק ישראל אמור להוריד ריבית במשק.

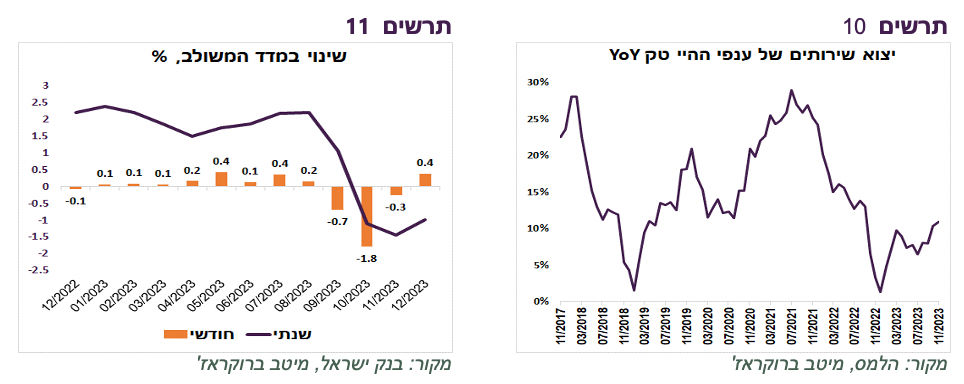

המדד המשולב של בנק ישראל עלה בחודש דצמבר אחרי שלושה חודשים רציפים של ירידה (תרשים 11). נציין שסך יצוא שירותי ההיי טק עלה בנובמבר בהמשך למגמת שיפור בחודשים הקודמים (תרשים 10).

עליית מחירי המזון אינה נשענת על הכוחות הכלכליים

לא נראה שהעלאות המחירים עליהן מכריזות חברות המזון מחויבות מהתייקרות העלויות שלהן:

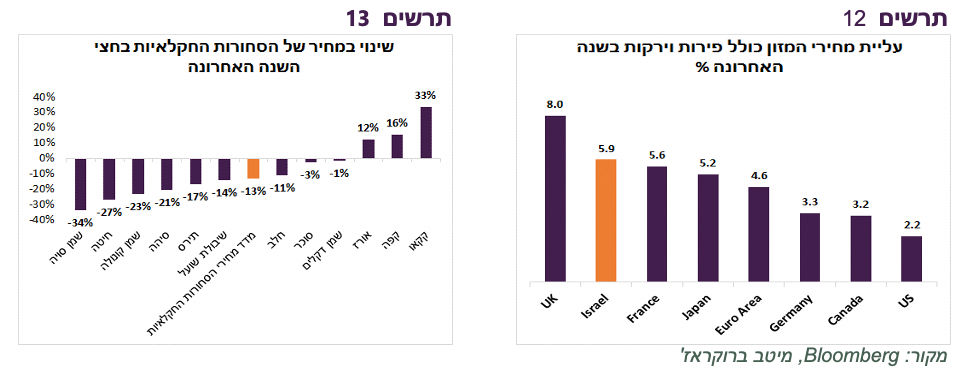

ראשית, מדד מחירי המזון, כולל פירות וירקות, עלה בשנה האחרונה בישראל ב-5.9% הגבוה ביותר בקרב המדינות המפותחות למעט אנגליה (תרשים 12).

מדד מחירי הסחורות החקלאיות בעולם דווקא ירד ב-13% בחצי השנה האחרונה (תרשים 13), כאשר מחירי רוב הסחורות ירדו. אפילו אם מתרגמים את השינויים במחירים למונחים שקליים, עדיין מדובר בירידה במדד המחירים של הסחורות החקלאיות.

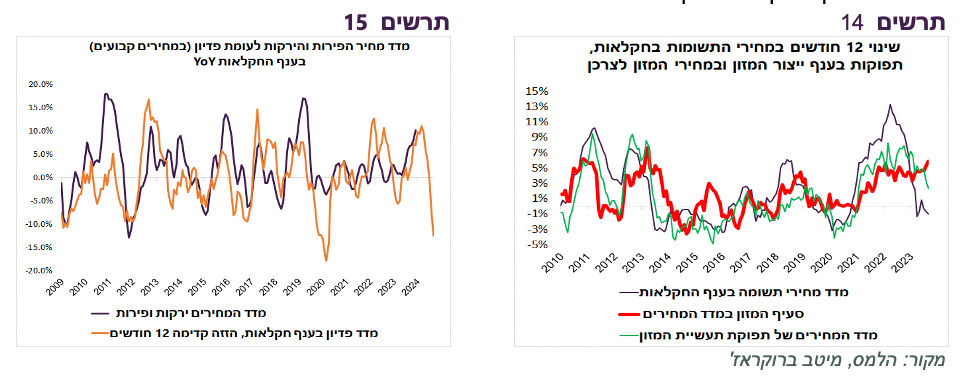

לאורך השנים קיים קשר הדוק בישראל בין מדד התשומות בענף החקלאות למחירי המזון בסופר. מדד התשומות בענף החקלאות ירד בשנה האחרונה ב-1%. גם מדד מחירי התפוקות של תעשיית המזון, המחירים שבהם נמכרת הסחורות לרשתות השיווק, שגם הוא משפיע על מחירי המזון לצרכן, נמצא במגמת התמתנות (תרשים 14).

לאחרונה חלה ירידה חדה בסך הפדיון של ענף החקלאות. הירידה התחילה עוד לפני המלחמה והחריפה במהלכה. בעבר שינוי בקצב הגידול בפדיון של ענף החקלאות הוביל לשינוי דומה במחירי הפירות והירקות בפיגור של כשנה (תרשים 15). יתכן שהפעם ירידה במכירות קשורה יותר למחסור בתוצרת החקלאית ולא לירידה בביקושים בגלל המחירים היקרים. עדיין, בסופו של דבר, כשההיצע ישתפר, המחירים אמורים לרדת. יתכן שהפעם זה ייקח רק יותר זמן.

שורה תחתונה: העלייה במחירי המזון אינה מבוססת על הכוחות הכלכליים.

עולם

למרות הריבית הגבוהה, הצמיחה בארה"ב ממשיכה ואף מאיצה

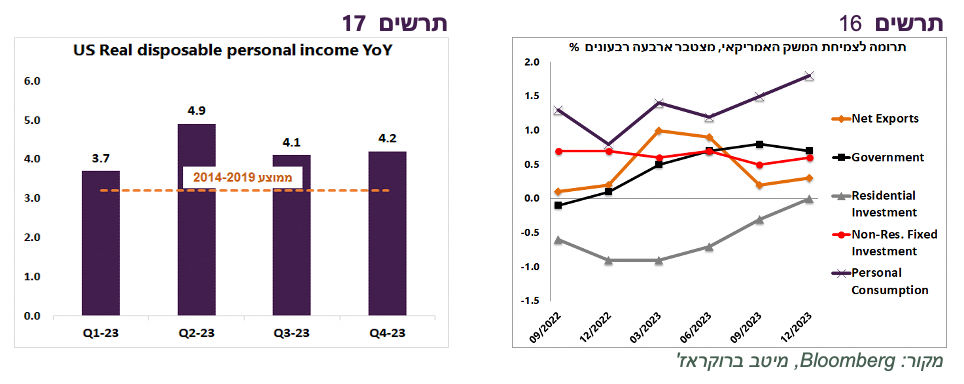

אחרי צמיחה של 4.9% ברבעון השלישי, גם ברבעון הרביעי נרשמה בארה"ב צמיחה של 3.3%, גבוהה משמעותית מהתחזיות. בסה"כ, הכלכלה צמחה ב-2023 ב-2.5%, לעומת 1.9% ב-2022. במבט ל-4 הרבעונים האחרונים תרומתה לצמיחה של הצריכה הפרטית הלכה וגדלה, למרות הריבית הגבוהה. חל שיפור גם בתרומה של ההשקעה בבנייה למגורים ולא למגורים (תרשים 16).

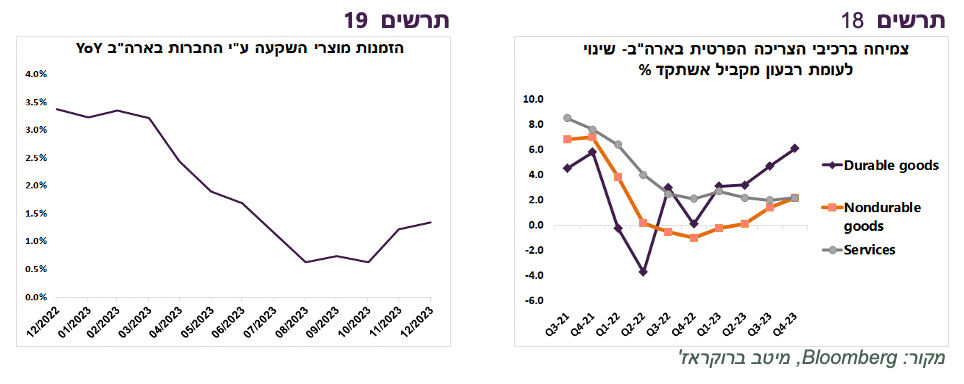

הגידול המהיר בצריכה הפרטית נובע מהעלייה החזקה בהכנסות הריאליות של משקי הבית שצמחו ברבעון הרביעי ב-4.2% לעומת אשתקד בהשוואה לקצב הממוצע של כ-3.3% בשנים לפני המגפה (תרשים 17). אחרי הפוגה שוב האיצה צריכת המוצרים (תרשים 18), כאשר צריכת השירותים צומחת בקצב יציב.

גם הנתונים הכלכליים האחרים בארה"ב היו בסה"כ די חיוביים:

מכירות הבתים, גם החדשים וגם יד שנייה (Pending) היו גבוהים מהתחזיות.

רכישות מוצרי השקעה ע"י החברות חזרו לעלות אחרי האטה (תרשים 19).

מדד מנהלי הרכש בתעשייה (PMI) עלה מעל 50 בניגוד לתחזית לירידה ל-47.6. גם המדד במגזר השירותים עלה מעל התחזית.

שורה תחתונה: קשה לזהות בנתונים הכלכליים במשק האמריקאי השפעה ממתנת של הריבית הגבוהה.

חדשות טובות גם בחזית האינפלציה

גם בצד האינפלציה הנתונים בארה"ב מפתיעים לטובה:

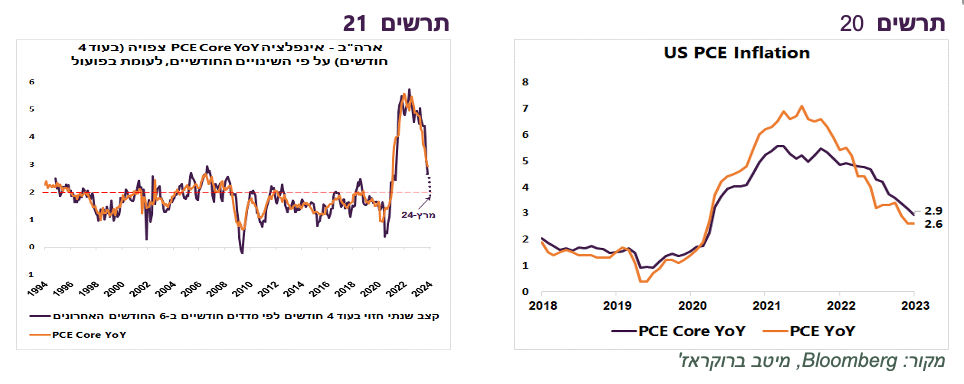

אינפלציית ה-PCE נותרה ברמה של 2.6%, הליבה ירדה ל-2.9% מ-3.2%, נמוכה מהתחזית (תרשים 20). בהתאם לשינויים החודשיים במדדי הליבה בשישה חודשים (במונחים שנתיים), קצב השינוי השנתי של PCE Core יגיע במרץ 2024 ליעד ה-FED של 2% בסיכוי של כ-90% (תרשים 21).

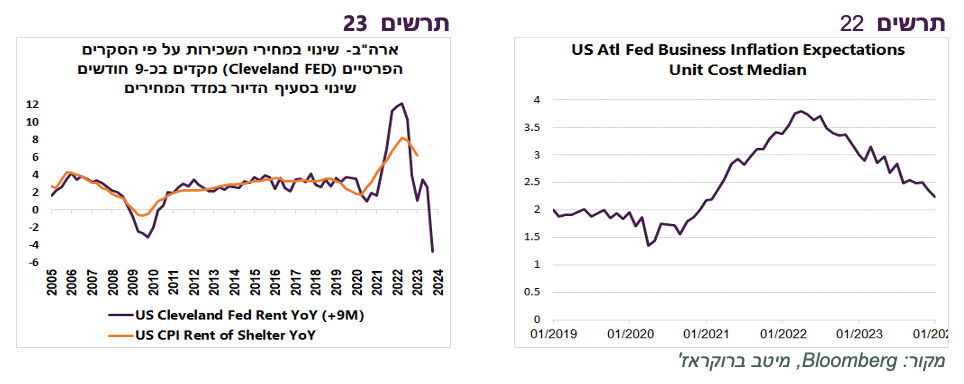

ציפיות האינפלציה של העסקים בסקר ה-FED חזרו כמעט ל-2%. זה סקר חשוב כי בו העסקים נותנים תחזית לשינוי במחיר הצפוי של מוצר או שירות שהם מוכרים, עליהם יש להם מידע רב ושליטה גדולה (תרשים 22).

על פי המדד שבודק את השינויים הצפויים במחירי השכירות על סמך הסקרים הפרטיים שמתפרסם ע"י שלוחת ה-FED בקליבלנד, צפויה בחודשים הקרובים ירידה חדה בסעיף הדיור במדד המחירים (תרשים 23).

מה לצפות מה-FED?

לקראת פגישת ה-FED השבוע מתחדדת התעלומה - איך הריבית הגבוהה לא מצליחה לקרר את הכלכלה, אך האינפלציה בכל זאת יורדת?

יתכן, שההתקררות בצמיחה עדיין בדרך. אולם, הנתונים יוצרים רושם שהכלכלה דווקא מתחזקת.

מהי הריבית הנדרשת אם מתממש התסריט "החלומי" שבו הכלכלה לא נחלשת, אך האינפלציה חוזרת ליעד?

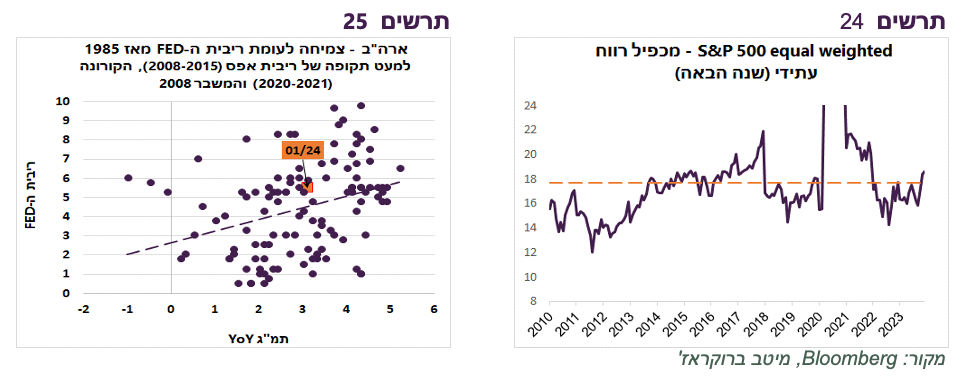

משימת הבנק המרכזי מסתבכת עוד יותר כי בנוסף לתעלומה הכלכלית, גם השווקים הפיננסיים מבעבעים. מדד S&P 500 נסחר במכפיל רווח עתידי של כמעט 23 לעומת הממוצע ההיסטורי של כ-18.5. אפילו המכפיל של המדד במשקל שווה גבוה מהממוצע ההיסטורי (תרשים 24).

לפי המגמה ההיסטורית של הקשר בין הצמיחה לבין ריבית ה-FED מאז 1985 (ללא השנים של הריבית האפסים בין 2009 ל-2015, שנתיים של הקורונה ותקופת שיא המשבר ב2008/09) הריבית שמתאימה לקצב הצמיחה הנוכחי (3.1% YoY) נמצאת בטווח של 4%-5%, לא רחוק מהריבית הנוכחית (תרשים 25).

למעשה, השאלה שה-FED צריך להתמודד איתה, היא לא רק מתי האינפלציה תרד לרמה שתאפשר לו להוריד את הריבית, אלא מהי הריבית שווי משקל המתאימה למצב הכלכלי הנתון במידה וההצמיחה לא נחלשת באופן ניכר. התשובה עשויה להוביל למסקנה שהמרחב הכולל להורדות הריבית מצומצם יותר מהתחזיות הקיימות של הבנק המרכזי.

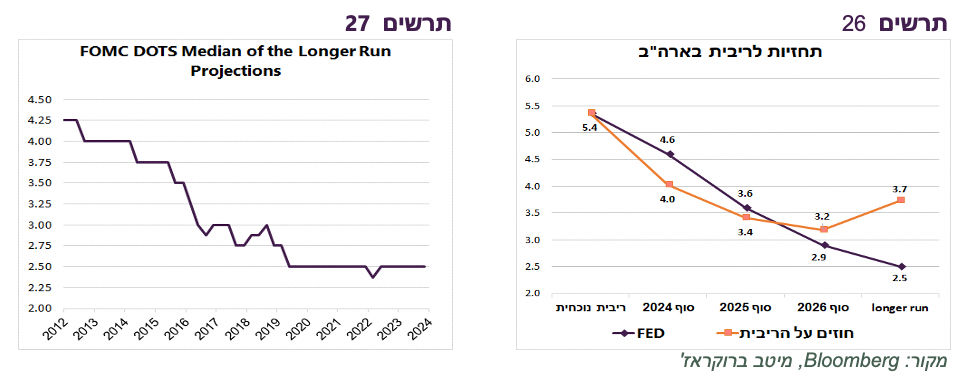

יתכן שה-FED יצטרך להעלות את התחזית שלו בעדכון הבא בחודש מרץ לריבית בטווח הארוך (longer run) מהרמה הנוכחית של 2.5% לרמות הרבה יותר גבוהות. נציין שב-2012, כשהוא רק התחיל לפרסם את ה-DOTS שלו, ריבית ה- longer run הצפויה עמדה על 4.25% (תרשים 27). בנסיבות אלה, הוא לא צפוי להקדים הורדת הריבית, למרות הירידה באינפלציה.

השוק אגב כבר נמצא שם. לפי החוזים על הריבית, המשקיעים כבר היום חושבים שריבית ה-FED בטווח הארוך (מעבר ל-2026) תהיה ברמה הקרובה ל-4% (תרשים 26).

שורה תחתונה: ריבית ה-FED צפויה להישאר ללא שינוי השבוע. למרות הירידה המהירה יחסית באינפלציית ה-PCE, היא לא מקרבת הורדות הריבית שיתחילו להערכתנו לא לפני ההחלטה במאי. עולה הסיכוי שבתחזית הבאה תוואי הריבית החזוי (DOTS) יעלה החל מ-2025.

ה-ECB וה-BOJ

נראה שה-ECB לא הצליח להעביר מסר בשבוע שעבר. מצד אחד, הנגידה אמרה שהבנק לא יזדרז להוריד את הריבית. מנגד, היא ציינה שהסיכון לצמיחה כלפי מטה, האינפלציה יורדת וקצב עליית השכר מתמתן. השווקים אופטימיים לגבי הורדת הריבית כבר בקרוב. תוואי הריבית שגלום בחוזים משקף שתוך שנה הריבית באירופה תרד ב-2% (תרשים 28). זה אומר שהחל מהפגישה הבאה בחודש מרץ הריבית תרד בכל פגישה בשיעור של 0.25%. נראה קצת אופטימי מדי.

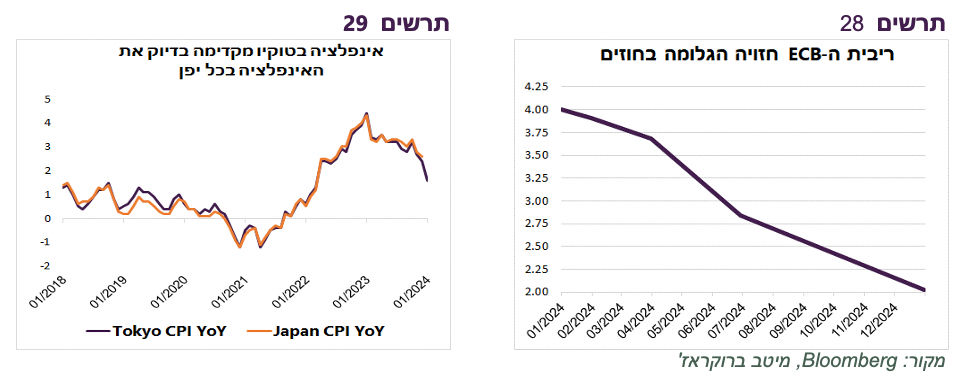

ביפן, האמירה הנצית של הנגיד בשבוע שעבר גרמה שוב להתגברות הציפיות לעליית הריבית. אולם, מדד המחירים בטוקיו ביום שישי, שמקדים לתאר באופן מדויק את האינפלציה ביפן כולה, הוריד בחדות את הקצב השנתי של האינפלציה (תרשים 29). התפתחות זו מקטינה סיכוי לעלייה בריבית ביפן.

Photo Sergii Dashkevych Dreamstime.com

Photo Sergii Dashkevych Dreamstime.com