עיקרים

עם פרוץ המלחמה נרשמה עלייה חדה בפרמיית הסיכון של המשק ושער החליפין של השקל פוחת בחדות. בתחילת חודש נובמבר חלה תפנית, והחלה מגמת ייסוף משמעותית של השקל בעוד שפרמיית הסיכון של המשק נותרה גבוהה.

ניתוח הגורמים המשפיעים על התפתחות שע"ח בטווח הקצר מלמד כי עליית פרמיית הסיכון של המשק מסבירה באופן מלא את הפיחות בשקל בפרוץ המלחמה. לעומת זאת, הייסוף העוקב בשע"ח אינו מוסבר על ידי ההתפתחויות בפרמיית הסיכון שנותרה גבוהה ומוסבר באופן חלקי בלבד על ידי התפתחויות גלובליות שונות. נראה אם כן כי בחודשיים האחרונים יוסף השקל מעבר לגורמי היסוד הידועים כמסבירים את התפתחות שע"ח בטווח הקצר.

בעקבות התחזקות השקל חלפה מגמת הפיחות העודף ששררה בשער השקל במשך שלושת הרבעונים הראשונים של שנת 2023 .

לשער החליפין תפקיד חשוב בקביעת קצב האינפלציה והתפתחויות הריאליות במשק קטן ופתוח. נוסף להשפעה של רמת שער החליפין, לתנודתיות בו השלכות ארוכות טווח כאשר הספרות מראה כי תנודות חדות בשער המטבע נוטות להקטין כעבור זמן את היקף ההשקעות במשק.

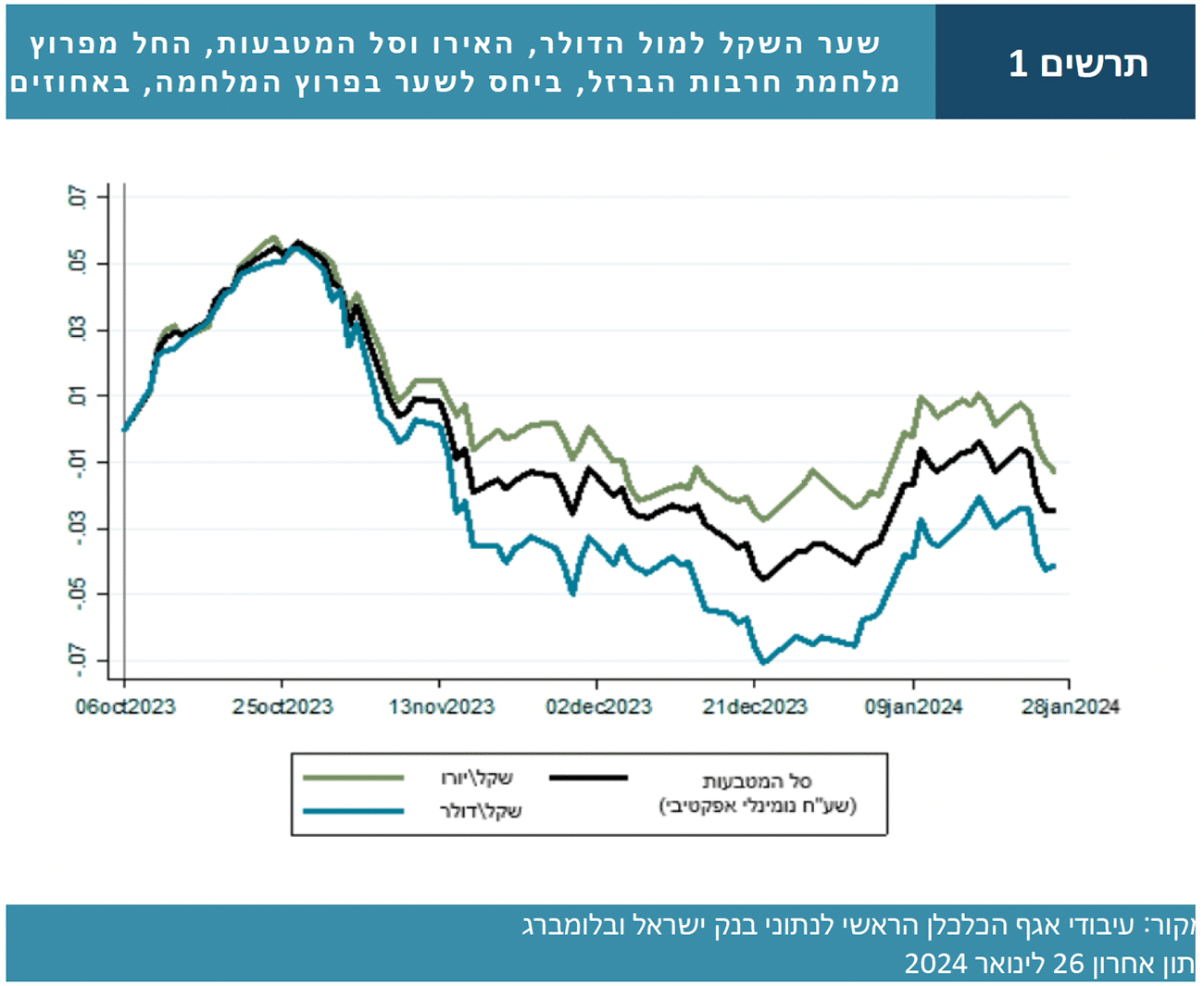

עם פרוץ המלחמה פוחת שער השקל מול המטבעות העיקריים בחדות בכ- 5% ובתחילת חודש נובמבר חל מפנה ושערו יוסף עד לרמה הנמוכה בכ- 6% מזו ששררה בפרוץ המלחמה. התפתחויות אלו בשער השקל משותפות הן מול הדולר והן למול האירו, ובהתאמה גם למול סל המטבעות (איור 1). תנודות בהיקפים אלו חריגות יחסית ומאפיינות אירועי קיצון. כך למשל, תנודות בהיקף זה נרשמו בתחילת משבר הקורונה, בפרוץ המשבר הפיננסי וכן בתקופת האינתיפאדה ומשבר הדוט-קום בתחילת שנות האלפיים.

התיאוריה המקובלת גורסת כי שע"ח הנומינלי נקבע בטווח הארוך על ידי ערכו ארוך הטווח של שע"ח הריאלי ואילו זה תלוי בגורמי יסוד שונים ובהן רמת הפיתוח של המשק וכן הביקוש המקומי להשקעות ולתצרוכת. גורמים הנוטים להשתנות באופן איטי על פני זמן.

לעומת זאת, בטווח הקצר והבינוני מושפע השער הנומינלי מגורמים המשתנים בתדירות גבוהה יותר. כך למשל מקובל לשער כי בטווח הבינוני מושפע השער מהגרעון או מהעודף בחשבון השוטף וכן מהפער בשיעורי האינפלציה בין המשק המקומי לשותפות הסחר, בהתאם לעקרון שקילות הקנייה.

בטווח הקצר מושפע שע"ח הנומינלי מגורמים תנודתיים במיוחד ובהם זרמי הון שוטפים בין ישראל לחו"ל.

על פי התיאוריה הנכסית, זרמי ההון משקפים את תנאיי שקילות הריבית הבינלאומית (Uncovered interest rate parity) כך ששער הריבית במטבע המקומי ישתווה לשער הריבית במטבע זר, בשקלול פרמיית הסיכון של המשק והציפיות קדימה. לצד ערוץ שקילות הריבית התעצם בשנים האחרונות ערוץ השפעה אחר והוא מתאם הדוק שבין מחירי המניות בארה"ב לבין התפתחות שע"ח. מתאם זה נובע מהתאמות שעורכים הגופיים המוסדיים לתיקי נכסים ולפוזיציות גידור בהתאם לתנודות בשערי המניות בחו"ל על רקע רצונם לגדר את חשיפתם למט"ח. עם הגידול בתיקי הנכסים של המשקיעים המוסדיים בשנים האחרונות, עלתה חשיבותו של ערוץ השפעה זה.

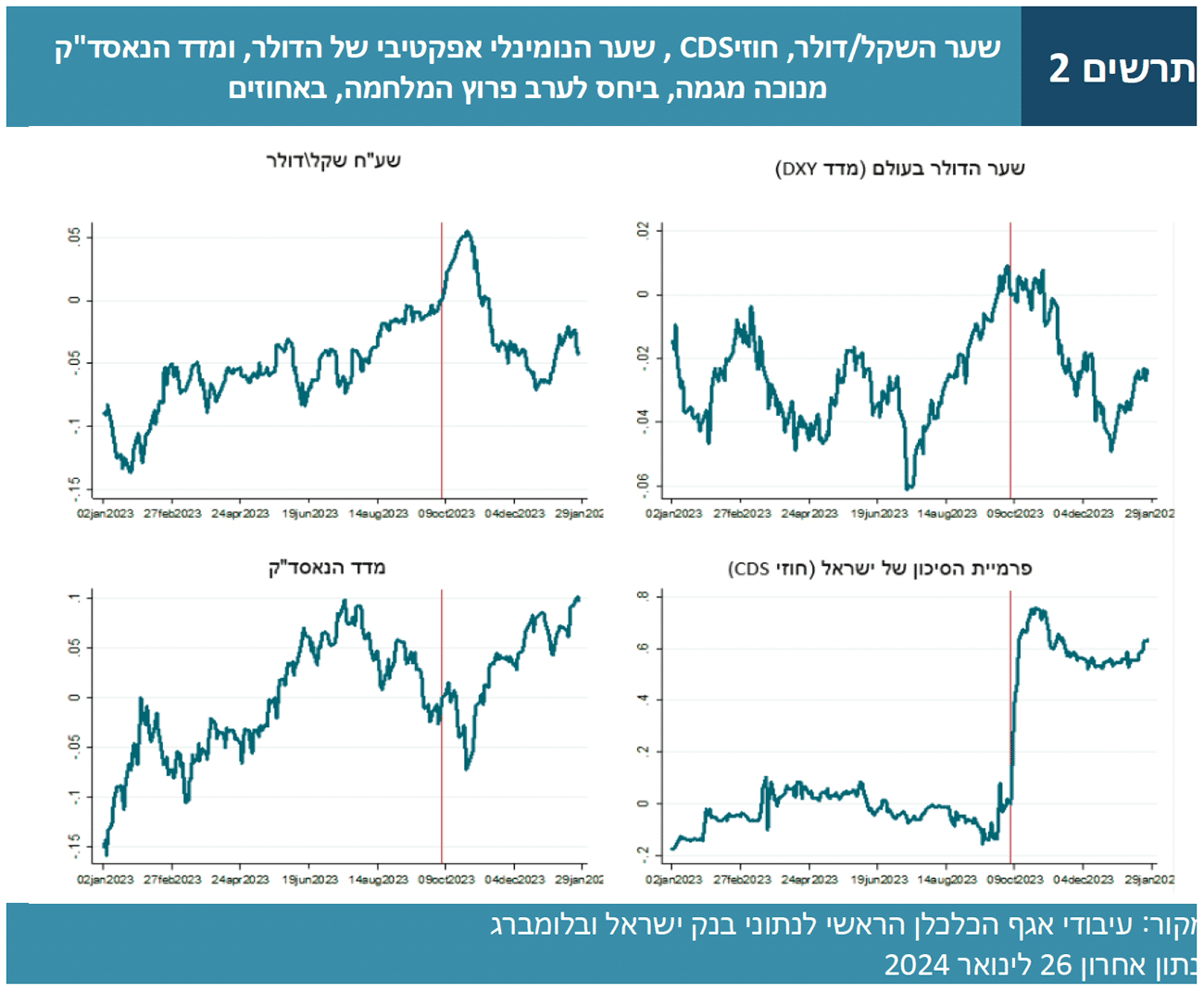

בהתאם לעקרונות אלו, אמדנו את השינויים בשע"ח כתלות בשער המניות בארה"ב ובפרמיית הביטוח לאג"ח שקלי (CDS) המשקפת את פרמיית הסיכון של המשק, בהתאם לעקרון שקילות הריבית הבינלאומית. כמו כן, כללנו במשוואת האמידה גם את השער הנומינלי אפקטיבי של הדולר המבטא שינויים של הדולר למול שותפות הסחר של ארה"ב. ע"פ "פרדיגמת המטבע השליט" (Dominant Currency Paradigm) מרבית הסחר העולמי נקוב במטבע הדולר כך שהתמסורת משע"ח למחירים ולפעילות הריאלית היא בעיקר עבור מטבע זה. בהתאם לכך התמקדנו בשער השקל למול הדולר. משתנים אלו מוצגים בתרשים 1 ובו ניתן להבחין בעלייה החדה בפרמיית הסיכון של ישראל, כפי שמשתקפת בחוזי ה- CDS וכן מעלייה מסוימת במדד המניות ובהתחזקות שער הדולר בעולם.

האמידה נערכה החל משנת 2018 ועד ערב המלחמה ב- 6 לחודש אוקטובר ובדרך זו הסקנו לגבי ההתפתחויות שחלו מפרוץ המלחמה באמצעות אמידה מחוץ למדגם. משוואת האמידה מסבירה כ- 80% מהשונות בשע"ח.

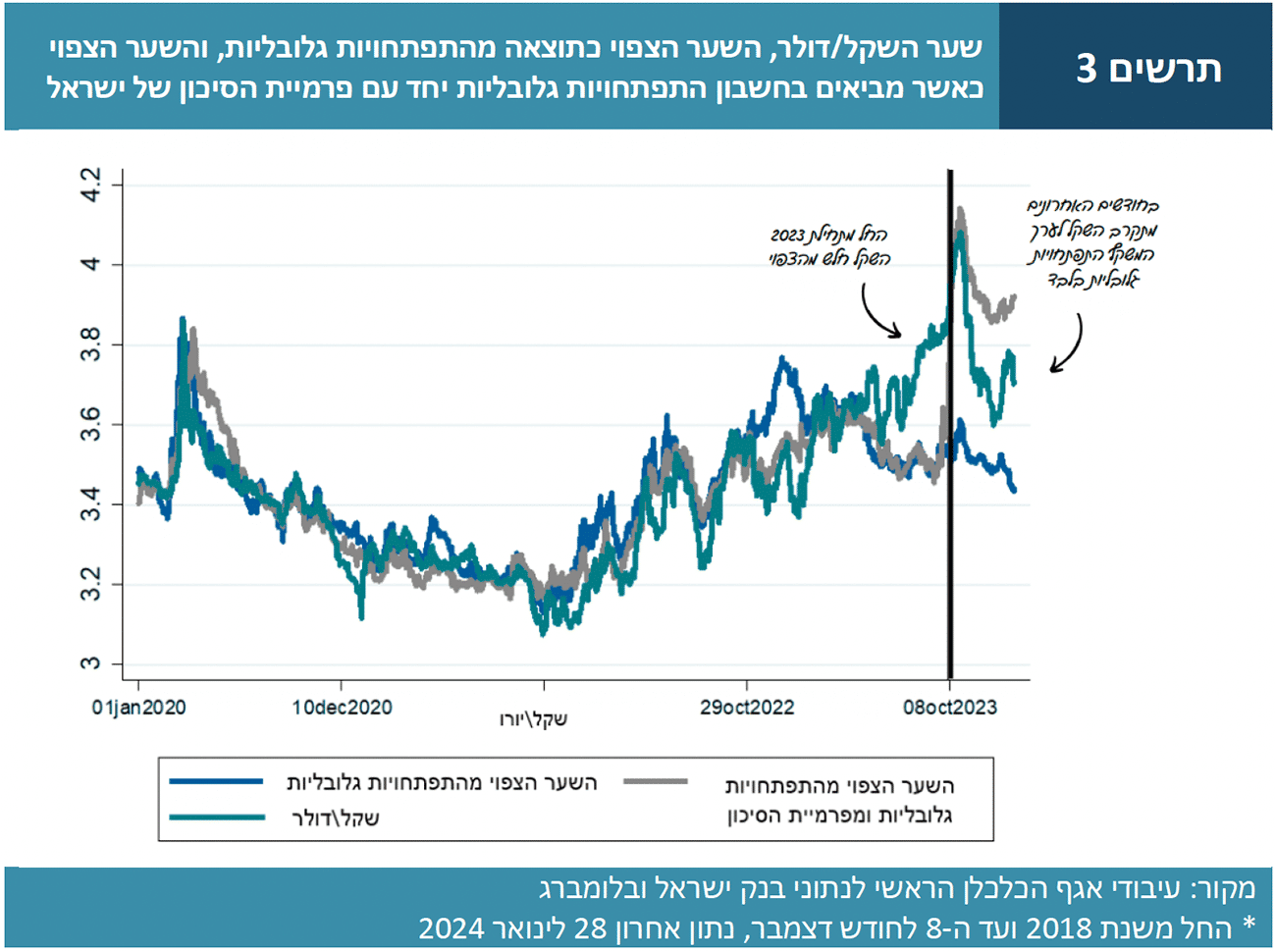

התוצאות מוצגות באיור 3 המראה את השע"ח הצפוי מאמידת המשוואה הכוללת את הגורמים הגלובליים בלבד (שערי המניות בארה"ב ושער הדולר בעולם) ומאמידה המביאה בחשבון גם את פרמיית הסיכון של ישראל. מתוצאות אלו ניתן להיווכח כי הגורמים הגלובליים מסבירים באופן מלא את התפתחות שע"ח של השקל למול הדולר עד תחילת שנת 2023 , ובהן גם התנודות החדות בשער השקל בפרוץ משבר הקורונה. החל משנת 2023 התרופף המתאם בין שער השקל לבין אותם גורמים גלובליים וחל פיחות עודף בשער השקל.

עם פרוץ המלחמה חל פיחות נוסף בשקל, המוסבר באופן מלא בעליית פרמיית הסיכון של ישראל (עקומה כחולה). במהלך חודש נובמבר חל מפנה ושער השקל התחזק מעבר לצפוי מההתפתחויות הגלובליות וכן מפרמיית הסיכון, שירידה מעט בתקופה זו (עקומה אדומה).

נכון ל- 26 לחודש ינואר, עומד שער השקל למול הדולר על רמה של 3.71, גבוה מהשער הצפוי על בסיס הגורמים הגלובליים (3.42) ונמוך מהשער הצפוי המביא בחשבון גם את פרמיית הסיכון של המשק (3.88). נראה אם כן כי מגמה זו של פיחות עודף באה בשלב זה לידי סיום וכעת השקל מיוסף מעט בהתחשב בגורמי היסוד המסבירים את התפתחותו בטווח הקצר.

לאמידה זו ערכנו בדיקות רגישות ובמסגרתן בחנו תקופות מדגם שונות, אמדנו את המשוואה על ההפרש הראשון של המשתנים, וכן בחנו שיטות אמידה שונות. התוצאות נותרו ללא שינוי מהותי.

במהלך חודש אוקטובר השיק בנק ישראל תכנית למכירת מט"ח בהיקף של עד 30 מיליארד דולר. תכנית זו עשויה ליישב את הייסוף הבלתי מוסבר בשער השקל בחודש האחרון, אולם לפי דיווחי הביצוע של התוכנית, לא נרשמו מכירות מט"ח במהלך דצמבר ובחודש נובמבר נמכרה כמות קטנה של כ- 0.3 מיליארד דולר בלבד. זאת לעומת 8.6 מיליארד דולר בחודש אוקטובר.

נראה אם כן כי הייסוף החד בשער השקל ייתר את ההתערבות של בנק ישראל בחודשים אלו כך שתוכנית המכירות אינה הגורם לייסוף בתקופה זו. על פי הסבר אפשרי אחר, עצם ההכרזה לגבי השקת תוכנית מכירת המט"ח היא שפעלה לייסוף בשע"ח אך קשה להניח שלהכרזה השפעה כה מתמשכת ומתעצמת על שע"ח.

ניתן לסכם כי בחודש האחרון יוסף השקל מעבר לגורמי היסוד המסבירים את התפתחות שע"ח בטווח הקצר וכי ייסוף זה מקזז את הפיחות העודף שנאמד בשער השקל במהלך השנה החולפת.

Photo Digital Shekel Elnur Dreamstime.com

Photo Digital Shekel Elnur Dreamstime.com