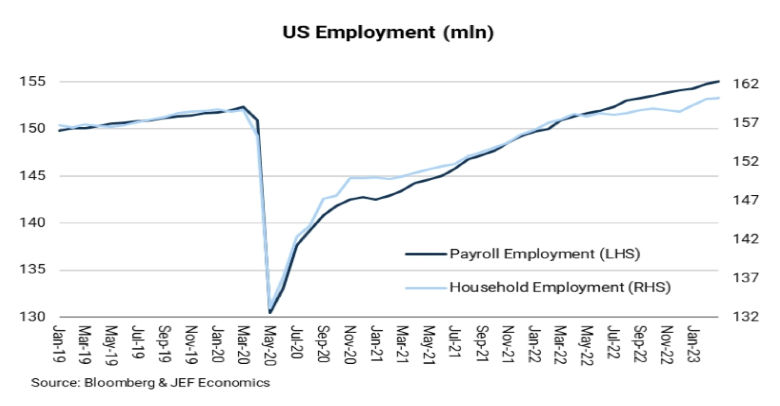

שוק העבודה בארה"ב נותר חזק עם גידול מהיר במספר המועסקים, האצה בשכר ועלייה בביקוש לעובדים.

מאקרו ישראל

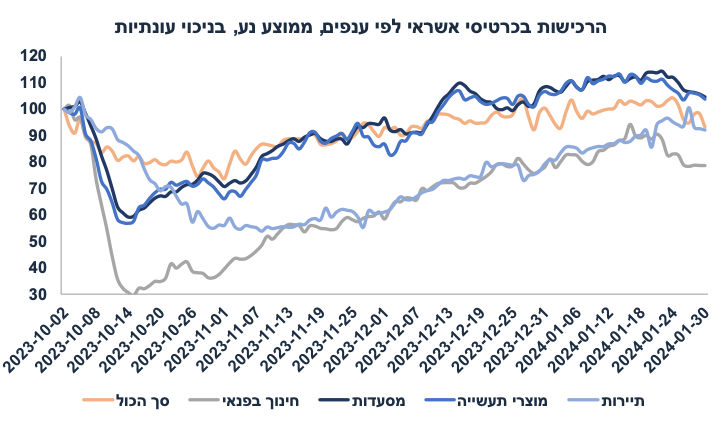

התאוששות מהירה בצריכה הפרטית

בחודש דצמבר, הרכישות בכרטיסי האשראי עלו ב-12% (מעל האומדן של בנק ישראל של 10%) לאחר גידול של 8% בנובמבר, מה שמחק את הירידה של 16% באוקטובר. רמת הרכישות בדצמבר גבוהה ב-1.5% יחסית לספטמבר (בניכוי עונתיות). הגידול בצריכה המקומית במהלך רבעון ד' נבע בעיקר מהסרת המגבלות ותמיכות משמעותיות מהממשלה. מיעוט הנוסעים לחו"ל תרם כ-1% - 1.5% בלבד לצריכה המקומית. לפי הערכתנו, ישראלים שלא נסעו לחו"ל הגדילו בעיקר את צריכת המזון (וצריכת שירותי מזון) ובשוליים גם רכישות הלבשה וציוד לבית. מרבית "הנשארים בארץ" העדיפו להגדיל את החיסכון.

מסתמנת התמתנות בצריכה בינואר

לפי נתוני רכישות יומיות בכרטיסי האשראי, בממוצע של חודש ינואר חל גידול של 3.8% בצריכה המקומית לעומת הממוצע של דצמבר. יחד עם זאת, במהלך החודש חלה ירידה מסוימת (נתונים בניכוי עונתיות), אך יתכן שקיימת השפעה ממתנת כתוצאה ממזג האוויר החורפי במיוחד.

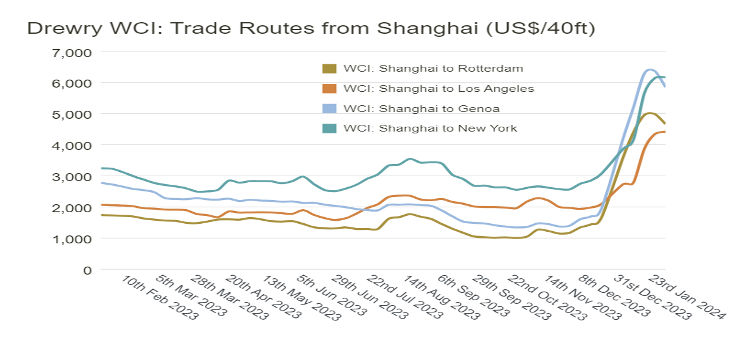

מחירי ההובלה הימית ירדו מעט

מחירי ההובלה הימית Drewry ירדו ב-4% בשבוע האחרון לאחר רצף של עליות חדות. מחירי ההובלה לאגן המזרח התיכון ירדו ב-8%, אולי בציפייה להפסקת אש ארוכה באזורינו.

חשוב להדגיש שישראל מייבאת רק כ-30% מסך יבוא הסחורות מאסיה. עיקר ההשפעה צפויה על מחירי רכבים מהמזרח.

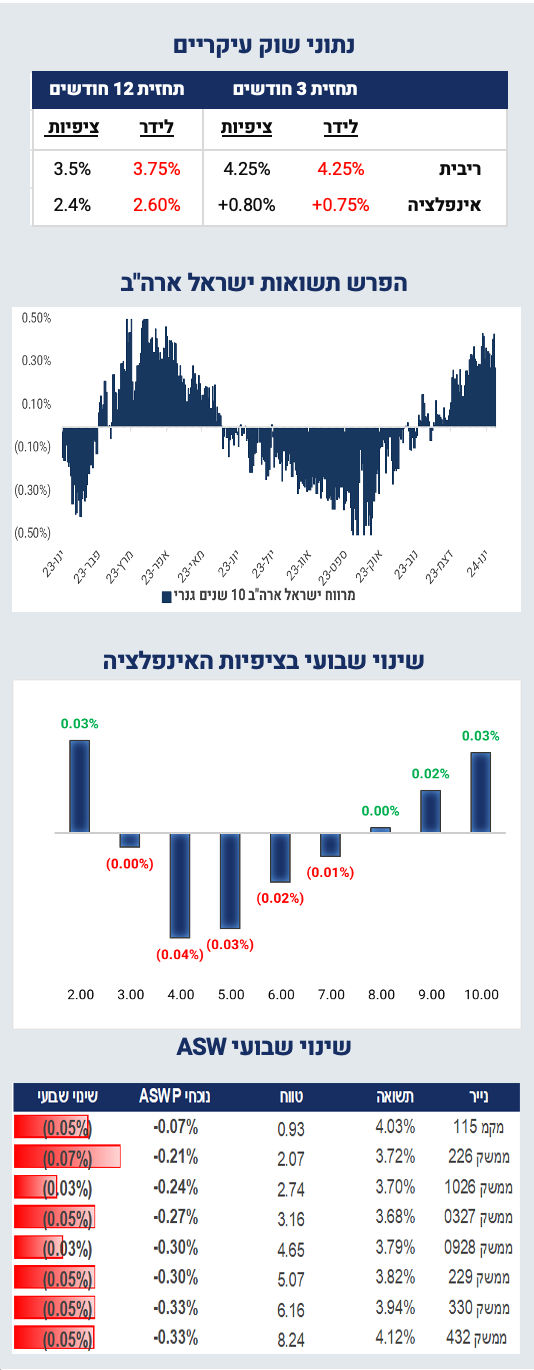

תחזית האינפלציה שלנו ב-2024 נותרה על 2.6%, כאשר הייסוף החד בשקל צפוי לקזז את השפעת ההתייקרויות היזומות על ידי ספקי המזון. ברקע מסתמנת התמתנות מסוימת בביקוש המקומי וירידה קלה במחירי ההובלה. לא ניתן לפסול הורדת ריבית ב-26.2, גם אם הפד לא יוריד במרץ. בנק ישראל ינתח את סביבת האינפלציה, מגמת שע"ח של השקל והמדיניות הפיסקאלית.

נתוני מאקרו שיתפרסמו בשבוע הקרוב: ראשון, שכר ממוצע (נובמבר, ואומדן דצמבר), שלישי, סקר מגמות של הסקטור העסקי (ינואר), יציאות וכניסות של תיירות (ינואר).

מאקרו חו"ל

ארה"ב: נתוני שוק העבודה ממשיכים להפתיע לטובה

זה הפך להיות ריטואל כמעט קבוע. בחודש ינואר, הגידול במספר המועסקים הפתיע לטובה והפעם בצורה משמעותית עם גידול של 353 אלף מועסקים (מול צפי של 185 אלף) כאשר הנתונים של החודשיים האחרונים עודכנו כלפי מעלה ב-126 אלף מועסקים. בניגוד לחודשים האחרונים, הפעם הגידול בסקטור העסקי הפתיע באופן משמעותי (לא רק בממשלה ובחינוך) עם 317 אלף מועסקים (הצפי היה ל-170 אלף), מזה 100 אלף בסקטור הבריאות.

השכר לשעת עבודה עלה ב-0.6% וב-4.5% שנה אחורה (האצה מ-4.1% בחודש הקודם). חלק קטן מהגידול בינואר נובע מהירידה במספר שעות העבודה בשבוע בממוצע ל- 34.1 מ-34.3, כנראה על רקע מזג האוויר הקשה. האצה בקצב הגידול בשכר מהווה איום אינפלציוני, אם כי חשוב להדגיש שבמקביל חל שיפור בפריון העבודה (ב-3.2% ברבעון ד' בקצב שנתי) מה שמאפשר לסקטור העסקי "לספוג" חלק מעליות השכר בלי לעלות מחירים.

שיעור האבטלה נותר יציב על 3.7% עם יציבות בשיעור ההשתתפות על 62.5%. יחד עם זאת, סקר משקי הבית (אשר כולל גם עצמאיים( ממשיך להצביע על חולשה במספר המועסקים (ירידה של 31 אלף בינואר). סקר משקי הבית נוטה להיות הרבה יותר תנודתי מסקר מועסקים אך זה קרוב לשנה וחצי ששתי הסדרות מספרות סיפורים שונים. מאוקטובר, סקר משקי הבית מצביע על ירידה של 398 אלף עובדים לעומת גידול של 1.03 מיליון בסקר המועסקים (Payroll). קשה למצוא הסבר מספק לתופעה הזו, אך כנראה מדובר בתהליך מעבר מעובדים "עצמאיים" לעובדים "שכירים". גם מזג האוויר הקשה מנע עבודה על ידי חלק ממשקי הבית בחודש האחרון.

מספר המשרות הפנויות עלה ב-2.7% דצמבר לעומת הנתון המקורי בנובמבר. היחס של הביקוש לעובדים (job vacancies) להיצע של עובדים פוטנציאלים (מספר המובטלים) נותר יציב (וגבוה) על 1.4. שוק העבודה נותר הדוק, מה שמסביר את לחצי השכר.

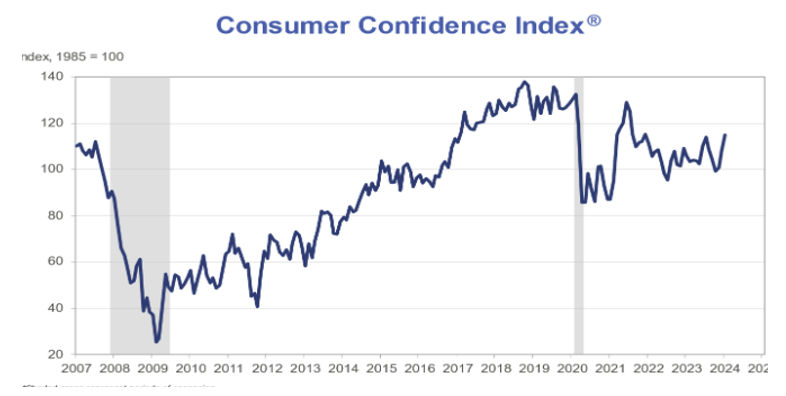

מרבית הנתונים האחרים היו חיוביים: מדד האמון הצרכני (conference board) עלה ב-6.8 נקודות ל- 114.8 בינואר (הרמה הגבוהה ביותר מאז דצמ' 21, חל שיפור בעיקר ברכיב המצב השוטף), מדד מנהלי הרכש ISM בתעשייה עלה בינואר ב-2 נקודות ל- 49.1, פריון העבודה ברבעון ד' עלה ב-3.2% (מה שתומך בצמיחה וגם בהתמתנות באינפלציה), ומספר דורשי העבודה החדשים עלה ב-9 אלף ל- 224 אלף, אך אולי גם בהשפעת גורמים עונתיים בסוף השנה.

השלכות: נראה שהורדת ריבית במרץ כבר לא רלוונטית. הפעילות הריאלית חזקה יחסית, זאת למרות ההתמתנות באינפלציית PCE. פאוול מאותת על הורדות ריבית השנה אך אמר " against inflation we are not declaring victory ". אנחנו צופים הורדת ריבית ראשונה בחודש יוני.

גם ה ECB לא ימהר להוריד את הריבית

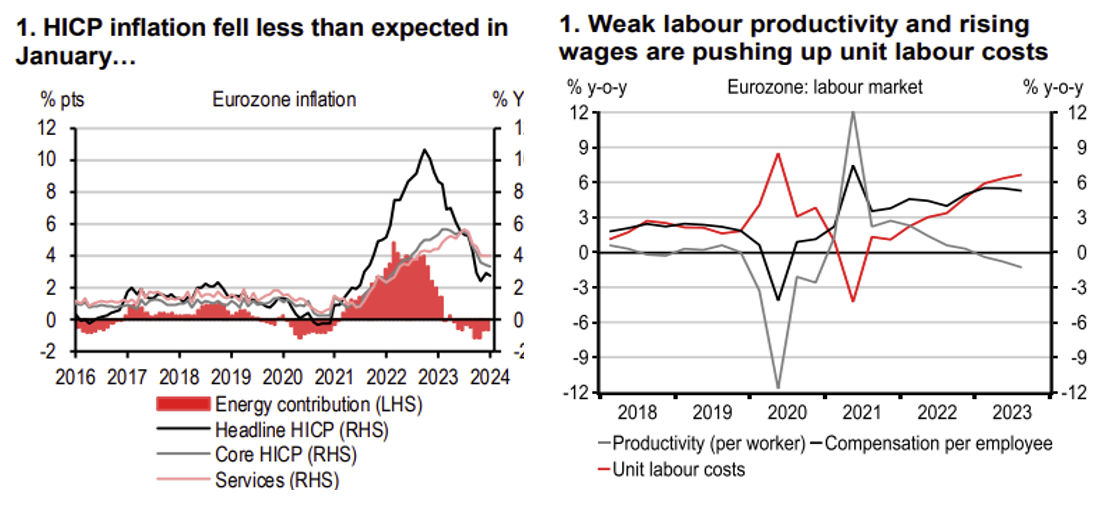

בחודש ינואר, האינפלציה (Headline) התמתנה ל-2.8% שנה אחורה מ-2.9% כצפוי (עקב ירידה חדה במחירי האנרגיה), אך אינפלציית הליבה התמתנה ל- 3.3% בלבד מ-3.4% (כאשר הציפיות היו ל- 3.2%). מחירי השירותים המשיכו לעלות בקצב של 4% בדומה לחודשים הקודמים על רקע לחצי שכר (וירידה בפריון, ראה גרף). לעומת זאת, מחירי המוצרים (goods) ליבה התמתנו ל- 2.0% מ-2.5%, אך עם ההתייקרות החדה במחירי ההובלה מהמזרח לאחרונה, כלל לא בטוח שמגמת ההתמתנות במחירי המוצרים תימשך. בינתיים, בגרמניה נחתמו הסכמי שכר נדיבים ובאיטליה השכר עלה ב-7.1% במהלך 2023. שיעור האבטלה נותר בשפל על 6.4% בדצמבר.

משמעות: גם ה-ECB צפוי להיות זהיר עם הורדת ריבית, כנראה לא לפני חודש יוני.

נתוני מאקרו אשר יתפרסו בחו"ל בשבוע הקרוב: ארה"ב - שני, מדד מנהלי הרכש ISM בענפי השירותים (ינואר). חמישי, מספר דורשי העבודה החדשים בשבוע האחרון.

Image by Freepik

Image by Freepik