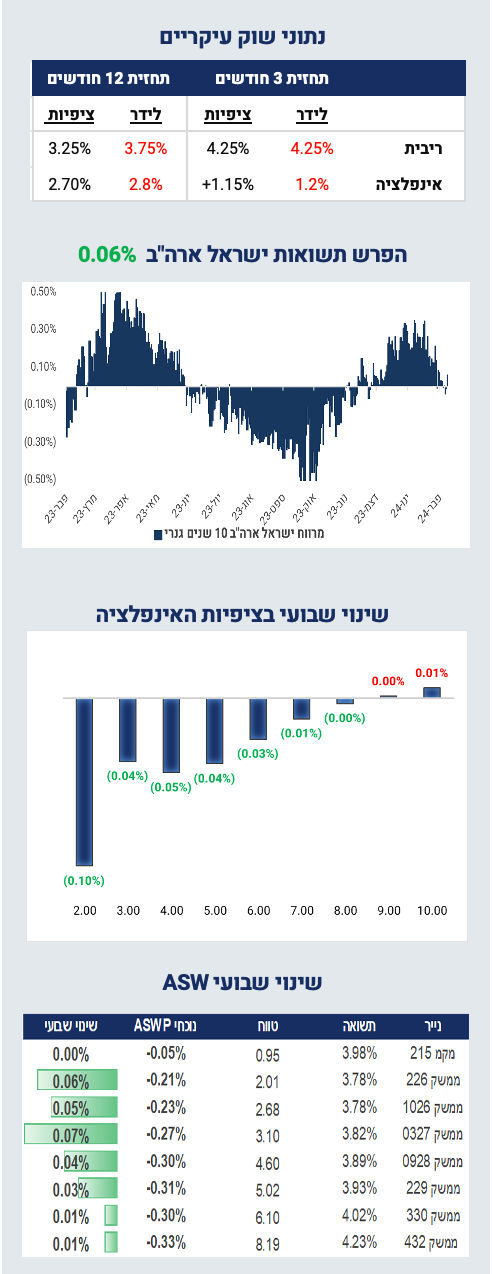

אנו צופים הורדת ריבית מחר על רקע התמתנות בסביבת האינפלציה, שקל חזק יחסית ומדיניות פיסקאלית "סבירה" מבחינתו של בנק ישראל.

מאקרו ישראל

צפויה הורדת ריבית מחר

בהחלט התלבטנו לגבי הריבית מחר. לאחר פרסום מדד ינואר כאשר השקל היה סביב 3.61 ₪ לדולר לפני שבוע היה לנו יותר ביטחון לגבי הסבירות להורדת ריבית. במהלך השבוע האחרון, תנודתיות בשקל ודחיית אישור התקציב ערערו מעט את הביטחון. ועדיין מרבית גורמי המאקרו תומכים בהורדת ריבית (בהסתברות של 60%):

סביבת האינפלציה ממשיכה להתמתן. אינפלציית הליבה ירדה ל-2.4% (שנה אחורה), האינפלציה בניכוי עונתיות ירדה לקצב שנתי של 1.1% בשלושה חודשים האחרונים (2.3% חצי שנה אחורה). "הרוחביות" של האינפלציה (אחוז מסעיפי המדד אשר עלו ב-3% שנה אחורה) צנחה בחודש ינואר.

אמנם ציפיות האינפלציה בקרב החזאים ובשוק ההון מעט עלו בשבועות האחרונים, אך זאת כתוצאה מציפייה להעלאת המע"מ ב-1% בינואר 25, ולא משינוי בסביבת האינפלציה. ציפיות האינפלציה בטווחים הבינוניים-ארוכים נותרו מעוגנות בתוך יעד האינפלציה.

השקל המשיך להפגין עוצמה והתחזק ב-1.4% (מול סל המטבעות) מאז החלטת הריבית ויוסף ב-5.8% מאז ערב המלחמה, זאת ללא מכירות מט"ח על ידי בנק ישראל בחודשים האחרונים.

הפעילות הריאלית התאוששה באופן חלקי מאז הירידה החדה בתוצר ברבעון ד' (19.4%- בחישוב שנתי). מדד האמון הצרכני מתקרב לשפל של חודשי הקורונה. הרכישות בכרטיסי האשראי בשוק המקומי חזרו לרמה ערב המלחמה, אך זאת בהשפעת מיעוט הנוסעים לחו"ל. הסקטור העסקי מדווח על התאוששות חלקית בפעילות בינואר.

אומנם ההצבעה על אישור תקציב המדינה נדחתה בשבוע האחרון אך כנראה צפוי אישור בקרוב. עד אז, ההוצאות בתקציב מוגבלות יחסית. העודף התקציבי של 2.5 מיליארד ₪ בינואר, מחזק את ההערכה שלא צפויה חריגה בגירעון השנה (ללא הסלמה בצפון).

מה לגבי מחירי הדיור? קשה להסיק מסקנות לגבי העלייה במחירי הדירות בסקר האחרון (ב-0.7%). שוק הדיור נותר ממותן כאשר גם הקבלנים בקשיים וגם משקי הבית הלווים סובלים מריבית גבוהה יחסית.

מה עלול לעכב את הורדת הריבית? גם הפד וגם ה-ECB לא צפויים להוריד את הריבית בקרוב על רקע סביבת אינפלציה "דביקה". לפי הערכתנו, מדובר בגורם משני בהחלטת הריבית. בינתיים פער ריביות שלילי בין ישראל לארה"ב לא מנע לחץ לייסוף בשקל.

למרות השיפור בתעסוקה, הדינמיקה בשוק העבודה עלולה להיות אינפלציונית (ראה הרחבה בהמשך).

פרמיית הסיכון של ישראל נותרה גבוהה והחלטת מודיס' לגבי הורדת דירוג + "תחזית שלילית" עלולה להגביר את התנודתיות בשוק המט"ח, בפרט אם חברות דירוג אחרות מצטרפות להחלטה להוריד דירוג. ה-CDS ל-5 שנים של ישראל עלה ל-125 נקודות בסיס, מרמות נמוכות יותר. יחד עם זאת, העבר הנגיד הסביר שהורדת פרמיית הסיכון איננה תנאי להורדת ריבית.

הורדת ריבית מחר איננה מתומחרת באופן מלא בשוק האג"ח ולכן אם הריבית תרד, צפויה תגובה חיובית בשוק. קיימת עדיפות לאפיק השקלי במח"מ בינוני.

עלולים להיווצר לחצי שכר במשק

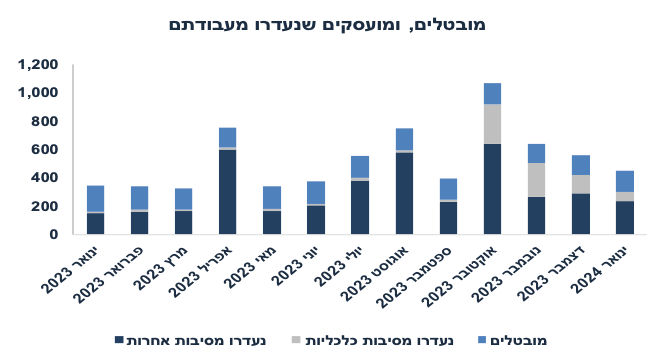

נתוני רקע: בינואר, שיעור האבטלה הרחב (כולל מועסקים אשר נעדרים מעבודתם מסיבות כלכליות + מפוטרים שלא חיפשו עבודה) ירד אך נותר עדיין גבוה יחסית (5.9%). מדובר בירידה מ-10.2% באוקטובר. מספר המועסקים אשר נעדרו מעבודתם מסיבות כלליות (בעיקר מפונים) ירד בצורה חדה ל-64 אלף בינואר מ-132 אלף בדצמבר. מספר המגויסים (אשר מועסקים) ירד ל-109 אלף איש מ-153 אלף בדצמבר. המשך שחרור של חלק מהמגויסים צפוי להגדיל את מספר המועסקים (בפועל) במשק ולתמוך בהתאוששות בפעילות הכלכלית.

שיעור האבטלה הרשמי "כולל רק מי שחיפש עבודה" נותר נמוך על 3.2% בינואר בדומה לדצמבר (בניכוי עונתיות).

הנזק בגין המלחמה: מספר העובדים אשר הפסיקו לעבוד (בשנתיים האחרונות) בגלל פיטורים וסגירת עסק התייצב על 54 אלף איש, כ- 30+ אלף מעל הרמה ערב המלחמה. מדובר בנזק מתמשך כתוצאה מהמלחמה (כנראה מדובר בעיקר במפונים אך גם בסגירת עסקים במרכז).

במבט על לחצי האינפלציה העתידיים, השאלה החשובה הינה: האם ייווצרו לחצי שכר במשק? התשובה תלויה בעיקר במציאת פתרון למחסור בעובדים בענף הבינוי. ללא פתרון וחזרה של לפחות חלק מהפלסטינאים לעבודה, צפויים לחצי שכר בענף הבינוי אשר יקרינו גם על ענפים אחרים (שיפוצים ותיקונים בבית ועוד). קיים מחסור בעובדים גם בענף החקלאות. בנוסף, חלק מהמפונים פרשו (בינתיים) משוק העבודה (לא מחפשים עבודה), אך ממשיכים לתמוך בביקושים.

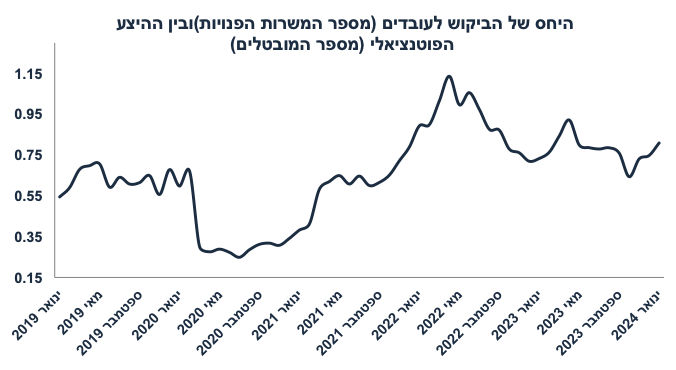

בינתיים היחס בין הביקוש לעובדים (מספר המשרות הפנויות) ובין ההיצע של עובדים פוטנציאליים (מספר המובטלים) עומד על 0.81 (ראה גרף), מעט גבוה ליחס לפני המלחמה (0.79). בארה"ב היחס עומד על 1.4 (בה שוק העבודה הדוק יותר).

ללא פתרון למחסור של עובדים, צפויים לחצי שכר ולחצי מחירים, בעיקר בענף הבנייה (אך גם בענפים אחרים).

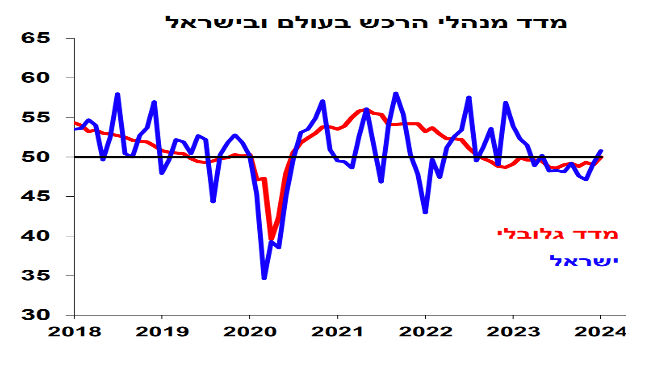

התאוששות חלקית בפעילות בתעשייה

מדד מנהלי הרכש בתעשייה בינואר עלה ב-1.6 נקודות ל-50.8 עם שיפור בהזמנות לשוק המקומי (ב-2.7 נק' ל-55.3) ובהזמנות לשוק המקומי (ב-5.4 נק' ל-60.0) עם הסרת המגבלות וחזרה לסוג של שגרה (למעט ענף הבנייה). החולשה בהזמנות ליצוא נמשכת (47.8), רכיב אשר מצביע על התכווצות זה 12 חודשים. למרות שנתוני הלמ"ס מצביעים על התכווצות בייצור התעשייתי ברבעון ד' (7%- בחישוב שנתי, נתוני המגמה), מדד ה-PMI בינואר מאותת על התאוששות בתחילת השנה בפעילות המקומית. רכיב המחירים עלה ב-2 נק' ל-63.3, כנראה על רקע השפעת שיבושי ההובלה.

תחזית האינפלציה נותרה על 2.8% שנה קדימה. בשבוע האחרון השקל פוחת ב-0.4% מול סל המטבעות, אך מחירי ההובלה הימית (Drewry Global) ירדו ב-2%. מחירי ההובלה מסין לאגן המזרח התיכון ירדו ב-2.5% וירדו ב-20% בחודש האחרון. מחירי הנפט ירדו ב-2% בשבוע האחרון על רקע ציפייה להפסקת אש בעזה. חברת United מתכננת לחזור לטוס לישראל.

נתוני מאקרו שיתפרסמו בשבוע הקרוב בישראל: יום ראשון ,המדד המשולב של בנק ישראל שני, יצוא שירותים (ינואר).

מאקרו חו"ל

מדדי מנהלי הרכש מצביעים על התמתנות באינפלציה בארה"ב, פחות באירופה

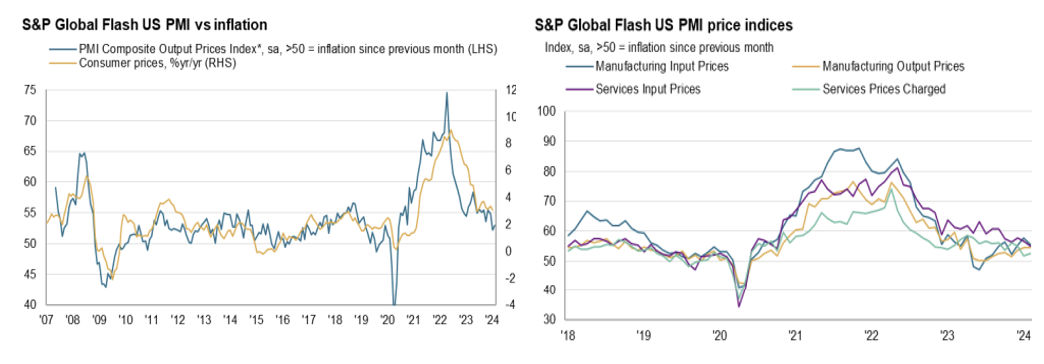

ארה"ב: מדדי מנהלי ברכש PMI לגבי חודש פברואר (flash) מצביעים על התרחבות, עם שיפור בתעשייה (ל-51.7 מ-50.7) כולל גידול בהזמנות חדשות, אך גם התמתנות בענפי השירותים (ל-51.3 מ-52.5). רכיבי המחירים במדדי ה-PMI מצביעים על התמתנות, מגמה אשר עשויה לתמוך בהתמתנות באינפלציה:

אירופה: מדד ה-PMI המשולב עלה ל-48.9 מ-47.9. מדד ה-PMI בענפי השירותים עלה ל-50.0 (מ-48.7), לרמה הגבוהה ב-7 חודשים האחרונים. המדד בתעשייה ירד מעט ל-46.2 מ-46.6. מדדי ה- PMI משקפים התכווצות של 0.1% בפעילות ברבעון א' (אומדן). מנגד, רכיב המחירים בענפי השירותים ממשיך לעלות על רקע לחצי שכר באירופה. גם רכיב התשומות בתעשייה עלה על רקע השפעת שיבושי ההובלה (בים האדום).

UK: מדד ה-PMI המשולב עלה ל-53.3 מ-52.9, בפרט בענפי השירותים. ענפי השירותים מדווחים על האצה במחירים על רקע לחצי שכר. גם התעשייה מדווחת על עלייה במחירי המכירה על רקע ההתייקרות במחירי ההובלה.

מדדי מנהלי הרכש בארה"ב מאותתים על התמתנות בלחצי האינפלציה בארה"ב בחודשים הקרובים, אך אינפלציה יותר עיקשת באירופה. למרות החולשה בפעילות, ה-ECB יתקשה להוריד את הריבית לפני יוני.

נתוני מאקרו ממשיכים להצביע על התרחבות בארה"ב: מכירות של בתים (יד שנייה) עלו ב-5.8% בפברואר (לעומת הנתון המקורי) ומספר דורשי העבודה החדשים ירד ב-12 אלף איש ל-201 אלף בשבוע האחרון (ירידה של 26 אלף בחודש פברואר). מדדי ה-PMI בארה"ב מצביעים על קצב צמיחה סביב 2% ברבעון א'. המשך התרחבות בפעילות (כולל התמתנות בלחצי האינפלציה, לפי מדדי ה- PMI) תומכת בשוקי המניות.

נתוני מאקרו אשר יתפרסמו בחו"ל בשבוע הקרוב: ארה"ב – שלישי, מדד האמון הצרכני (conference board), ההזמנות של מוצרי בני קיימא, מחירי בתים Case-Shiller. חמישי, ההכנסה הפנויה, הצריכה הפרטית ואינפלציית PCE (ינואר). שישי, מדד האמון הצרכני של מישיגן, מדד מנהלי הרכש בתעשייה ISM (פברואר). אירופה – שישי, מדד המחירים לצרכן (אומדן, פברואר). סין- חמישי + שישי, מדדי מנהלי הרכש (פברואר).

Photo Nataliia Mysik Dreamstime.com

Photo Nataliia Mysik Dreamstime.com