אנלייט אנרגיה מתחדשת בע"מ (NASDAQ: ENLT, TASE: ENLT) מדווחת היום על התוצאות הפיננסיות עבור הרבעון הרביעי והשנה השלמה אשר הסתיימו ב-31 לדצמבר 2023.

נתונים פיננסיים עיקריים

לשנת 2023

הכנסות של 256 מיליון דולר (943 ש"ח), גידול של 33% ביחס לתקופה המקבילה אשתקד (46% בש"ח).

רווח נקי של 98 מיליון דולר (359 מיליון ₪), גידול של 157% ביחס לתקופה המקבילה אשתקד (180% בש"ח).

Adjusted EBITDA של 189 מיליון דולר (695 מיליון ש"ח), גידול של 45% ביחס לתקופה המקבילה אשתקד (59% בש"ח).

תזרים מזומנים מפעילות שוטפת של 150 מיליון דולר (547 מיליון ש"ח) גידול של 66% ביחס לתקופה המקבילה אשתקד (81% בש"ח).

לרבעון הרביעי של 2023

הכנסות של 74 מיליון דולר (282 ש"ח), גידול של 21% ביחס לתקופה המקבילה אשתקד (35% בש"ח).

רווח נקי של 16 מיליון דולר (62 מיליון ש"ח), גידול של 48% ביחס לתקופה המקבילה אשתקד (63% בש"ח).

1Adjusted EBITDA של 47 מיליון דולר (178 מיליון ש"ח), גידול של 8% ביחס לתקופה המקבילה אשתקד (20% בש"ח).

תזרים מזומנים מפעילות שוטפת של 24 מיליון דולר (91 מיליון ש"ח), קיטון של 35% ביחס לתקופה המקבילה אשתקד (קיטון של 28% בש"ח).

עדכונים לפעילות העסקית

נגישות למקורות מימון

סגירה פיננסית ל- Atrisco Solar, בהיקף של 300 מיליון דולר מימון הקמה וכן שותף מס בסכום של 198 מיליון דולר. החזר הון עצמי עודף לחברה בסך של כ-204 מיליון דולר.

סגירה פיננסית למקבץ סולארי משולב אגירה בישראל, בהיקף של 211 מיליון דולר מימון הקמה. החזר הון עצמי עודף לחברה בסך של כ-121 מיליון דולר.

הבטחת מסגרות חוב מתגלגלות נוספות בסך של כ-90 מיליון דולר, ובסה"כ מסגרות חוב של כ-260 מיליון דולר, אשר החל נכון למועד מועד דיווח זה לא נמשכו.

התפתחויות הפורטפוליו

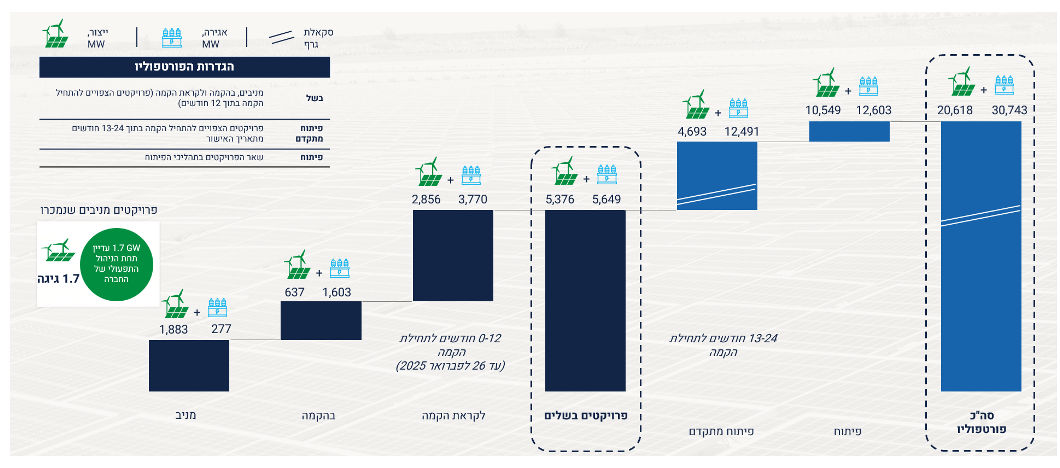

מאז הדיווח של החברה על תוצאות הרבעון השלישי, גדל הפורטפוליו המניב ב-76 מגה-וואט ייצור ו-142 מגה וואט-שעה אגירה שהגיעו להפעלה מסחרית. בפורטפוליו הבשל לא היו שינויים מהותיים מאז הדיווח ברבעון הקודם כאמור.

במהלך שנת 2024 צפויים להגיע להפעלה מסחרית סך של 543 מגה-וואט ו-1.6 גיגה-וואט שעה אגירה, ובמהלך 2024 צפויה התחלת הקמתם של פרויקטים חדשים בהיקף כולל של 1 גיגה-וואט ייצור ו-2.9 גיגה-וואט שעה אגירה.

סך של 1.4 גיגה-וואט ייצור ו-2.2 גיגה-וואט שעה אגירה מתוך הפורטפוליו של החברה במדינות PJM בארה"ב נכנסו למסלול המהיר לקבלת אישור חיבור לרשת, ללא צורך בעלויות נוספות לשדרוג רשת החשמל. הדבר מהווה אבן דרך משמעותית בפיתוח הפרויקטים ומדגיש את ההצלחה הנמשכת של החברה לזהות ולהבטיח נקודות אטרקטיביות של חיבור לרשת.

"תוצאות הרבעון הרביעי ושנת 2023 כולה, מעידות על היתרונות והעוצמה של המודל העסקי המשולב של אנלייט כ-developer וכ-IPP. צמיחה של 33% בהכנסות, גידול של 45% ב-Adjusted EBITDA וגידול של 157% ברווח הנקי - כל אלה ממחישים את היכולת של אנלייט להשיג צמיחה מעל השוק ותשואות מעל השוק בפרויקטים. בשנה שבה תעשיית האנרגיות המתחדשות כולה חוותה קשיים, הביצועים הפיננסיים והתפעוליים שלנו בולטים ויוצאי דופן", אומר גלעד יעבץ, מנכ"ל אנלייט אנרגיה מתחדשת.

זאת ועוד, בשנת 2023 שיפרנו את התשואות של הפרויקטים העתידיים שלנו על ידי תיקון הסכמי PPA, כאשר מנגד אנו נהנים מהירידות החדות בעלויות הציוד ומהירידה בשיעורי הריבית. בנוסף, הצלחנו לקדם חלק גדול מהפרויקטים שבפורטפוליו הפיתוח העשיר שלנו והם נכנסו לפורטפוליו הבשל, וכך הנחנו את היסודות של אנלייט להמשך צמיחה מואצת של החברה. לבסוף, הבטחנו מגוון מקורות מימון, ובכלל זה סגירות פיננסיות בסכום כולל של מעל חצי מיליארד דולר, במסגרתן נהנתה החברה מהחזר הון עצמי עודף בסך כולל של כ-325 מיליון דולר."

"כל אלה מהווים את נקודת הפתיחה לשנת 2024, אשר צפויה להיות שנה שבה נעשה צעדים משמעותיים נוספים למימוש תוכניות הצמיחה שלנו. בשנה הקרובה אנו צופים להתחיל בהקמת פרויקטים חדשים בהיקף כולל של 1 גיגה-וואט ייצור ו-2.9 גיגה-וואט שעה אגירה, ובמקביל להגיע להפעלה מסחרית של יותר מ- 0.5 גיגה-וואט ו-1.6 גיגה-וואט שעה אגירה. כלל הפרויקטים הללו יחד מייצגים גידול של 84% בהשוואה להספק הייצור המניב כיום ו-1,615% בהשוואה להספק האגירה המניב כיום. לאור מקורות המימון שהבטחנו במהלך שנת 2023, בידינו מלוא ההון העצמי הנדרש לממן את פעילות החברה בשנת 2024, ואנו מצויים בעמדה חזקה פיננסית למימוש התוכניות בשנה שלפנינו".

מבט על התוצאות הכספיות של החברה

הכנסות

ברבעון הרביעי של 2023, הכנסות החברה גדלו ל-74 מיליון דולר בהשוואה ל-61 מיליון דולר בתקופה המקבילה אשתקד, גידול של 21%. הגידול נבע בעיקר מהכנסות מפרויקטים מניבים חדשים ומהשפעת מדדי אינפלציה שונים אליו צמודים הסכמי ה-PPA של חלק מהפרויקטים המניבים של החברה. גידול זה קוזז בחלקו על ידי ירידה במחירי חשמל בספרד בהשוואה לרבעון המקביל של השנה שעברה.

|

(אלפי דולר) |

|

לתקופה של שנים עשר חודשים שהסתיימה ביום |

לתקופה של שלושה חודשים

שהסתיימה ביום |

|

מגזר |

|

31/12/23 |

|

31/12/22 |

31/12/23 |

31/12/22 |

|

ישראל |

|

67,687 |

|

51,363 |

20,738 |

10,910 |

|

מרכז-מזרח אירופה |

|

87,374 |

|

70,705 |

25,877 |

18,206 |

|

מערב אירופה |

|

90,097 |

|

58,991 |

24,893 |

27,706 |

|

ארה"ב |

|

2,274 |

|

- |

309 |

- |

|

ניהול והקמה |

|

8,270 |

|

11,113 |

2,009 |

4,047 |

|

סך הכל הכנסות |

|

255,702 |

|

192,172 |

73,826 |

60,869 |

ב-12 החודשים שחלפו מאז התקופה המקבילה אשתקד, 487 מגה-וואט ייצור ו-277 מגה-וואט שעה אגירה של פרויקטים חדשים חוברו לרשת והחלו הפעלה מסחרית, ובכלל זה פרויקט Apex Solar בארה"ב, ACDC בהונגריה, פרויקט רוח בראשית בישראל ומספר פרויקטים מתוך המקבץ סולארי משולב אגירה בישראל. החברה נהנתה גם מהקפיצה בפרויקט Bjorn בשבדיה אשר פעל ברבעון הרביעי של שנת 2022 באופן לא מהותי. הפרויקטים הללו הניבו יחדיו הכנסות בסך של 16 מיליון דולר במהלך הרבעון הרביעי של שנת 2023. התרומה הגדולה ביותר היתה של רוח בראשית בסך של 9 מיליון דולר ולאחריו פרויקט Bjorn בסך של 6 מיליון דולר.

בנוסף, החברה נהנתה מהגידול במדדי אינפלציה שונים אליהם צמודים הסכמי ה-PPA בחלק מפרויקטי החברה. הצמדה זו הגדילה את הכנסות החברה ב-2 מיליון דולר במהלך הרבעון. הכנסות אלו מייצגות הצמדה ממוצעת של 7.2% על פני 592 מגה-וואט של הסכמי PPA, אשר השלימו לפחות שנת פעילות מלאה. לשינוי בשערי החליפין לא היה השפעה מהותית (נטו) על הכנסות החברה במהלך הרבעון הרביעי.

הגידול בהכנסות קוזז על ידי ירידה במחירי החשמל בפרויקטים שבהם החשמל נמכר בשוק החופשי (merchant), ומהתחלת הפעלה ((ramp up איטית מהצפוי בהכנסות מפרויקט רוח בראשית וממקבץ סולארי משולב אגירה בישראל, אשר הגיעו להפעלה מסחרית במהלך הרבעון הרביעי. בפרויקט Gecama חלה ירידה בהכנסות בשיעור של 36% (8 מיליון דולר) בהשוואה לרבעון המקביל בשנה שעברה, בשל מחירי חשמל נמוכים יחסית לשנה שעברה ולציפיות. במהלך הרבעון הרביעי של שנת 2022 מכרנו חשמל בפרויקט Gecama במחיר של 115 אירו בהשוואה למחיר של 50 אירו בתקופה המקבילה השנה.

הכנסות החברה היו מאוזנות היטב בין מערב אירופה, מרכז-מזרח אירופה וישראל, כאשר 68% מההכנסות ברבעון הרביעי של 2023 נקובות באירו, 3% בדולר, 1% במטבעות אירופאים אחרים ו-28% מההכנסות בש"ח.

בנוסף, החברה מכרה ברבעון השלישי חשמל בהיקף 2 מיליון דולר מפרויקטים המטופלים בשיטת הנכס הפיננסי. תחת כללי חשבונאות IFRS מכירות אלו נכללות בסעיף הכנסות מימון או בסעיפים אחרים מחוץ לדוח הרווח והפסד.

רווח נקי

ברבעון הרביעי של 2023, הרווח הנקי של החברה גדל ל-16 מיליון דולר, גידול של 48% בהשוואה לתקופה המקבילה אשתקד. הרווח הנקי כלל שלוש השפעות לא תזרימיות עיקריות ברבעון. הפסד של 8 מיליון דולר משערוך של מכשיר לגידור ריבית החוב שעליו חתמה החברה טרום הליך הסגירה הפיננסית בפרויקט Atrisco אגירה. בנוסף, נרשם קיטון של 12 מיליון דולר בגובה התשלום הצפוי של תשלומי ה-Earnout במסגרת רכישת קלינרה, בהשוואה לגידול של כ- 5 מיליון דולר עבור התקופה המקבילה בשנת 2022 . וכן השפעה של הפרשי שער על התחייבויות במט"ח שהסתכמה בהפסד של 5 מיליון דולר. (כל הנתונים הינם לאחר מס חברות של 25%).

Adjusted EBITDA

ברבעון הרביעי של שנת 2023 ה-Adjusted EBITDA של החברה גדל ל-47 מיליון דולר בהשוואה ל-43 מיליון דולר בתקופה המקבילה אשתקד, גידול של 8%. הגידול נבע מאותם גורמים שהשפיעו על הגידול בהכנסות. מנגד, הירידה בהכנסות בפרויקט Gecama, כמו גם התחלת הפעלה איטית (ramp up) מהצפוי בהכנסות מהפרויקטים בישראל, וגידול בהוצאות מטה בסכום של כ-3 מיליון דולר, הסתכמו לשיעורי רווח נמוכים יותר ושיעור גידול נמוך יותר ב- Adjusted EBITDA בהשוואה לתקופה המקבילה אשתקד. מגמה זו קוזזה על ידי רווח בסך של 2 מיליון דולר שהוכר בגין מכירת חלק החברה בפרויקט Faraday solar ברבעון השלישי של 2023 והתקבל במהלך הרבעון הרביעי.

סקירת הפורטפוליו

שינויים מהותיים בפורטפוליו החברה ברבעון הרביעי לשנת 2023:

הפורטפוליו המניב גדל ב-76 מגה-וואט ייצור ו-142 מגה וואט-שעה של אגירה.

לא היו שינויים מהותיים בפורטפוליו הבשל.

ארה"ב

ארה"ב מהווה את השוק הגדול ביותר של אנלייט, מכיוון שחלק גדול מהפורטפוליו הבשל בטווח הקצר וכן מהפורטפוליו שבפיתוח ממוקמים בארה"ב. בשנת 2023, החברה הגיעה להפעלה מסחרית של הפרויקט הראשון שלה בארה"ב, Apex Solar בהספק של 106 מגה-וואט. ב-2024, אנו צופים התרחבות משמעותית בפעילות שלנו בארה"ב, כאשר פרויקטים גדולים מאוד של החברה צפויים להגיע להפעלה מסחרית או להתחיל הקמה.

פרויקט הדגל הראשון של החברה בארה"ב הוא Atrisco, פרויקט סולארי משולב אגירה בניו מקסיקו, בהספק של 364 מגה-וואט ו-1.2 גיגה-וואט שעה אגירה. הפרויקט מתקדם בהתאם למתוכנן, כאשר בחלק הסולארי כל הפאנלים כבר הותקנו. במהלך הרבעון הרביעי השגנו סגירה פיננסית לחלק הסולארי, כאשר גייסנו כ-300 מיליון דולר מימון להקמה ומימון ארוך טווח במבנה של חוב, וכן שותף מס בסכום של 198 מיליון דולר. עסקה זו, אשר הביאה להחזר הון עצמי עודף בסך של כ-204 מיליון דולר בחזרה לחברה, ממחישה את הנגישות של החברה למימון בתנאים תחרותיים לפרויקטים שלה, כולל לשותף מס. בהתייחס לחלק האגירה של Atrisco, החברה פתרה את עניין ספק הסוללות, אליו התייחסנו ברבעון הקודם, וכעת חלק האגירה של הפרויקט מתקדם הן בהקמה והן בסגירה הפיננסית. החלק הסולארי של הפרויקט צפוי להגיע להפעלה מסחרית במהלך הרבעון השלישי של שנת 2024 וחלק האגירה צפוי להגיע להפעלה מסחרית במהלך הרבעון הרביעי של שנת 2024.

בשנת 2024 החברה צופה גם את תחילת ההקמה של שלושה פרויקטים - Quail Ranch (שלב 2 של Atrisco), Roadrunner ו-Country Acres, בהספק כולל של 806 מגה-וואט ייצור ומעל 2 גיגה-וואט אגירה. סגירה פיננסית לפרויקטים הללו צפויה במהלך המחצית השנייה של שנת 2024. שני האחרונים נוספו לפורטפוליו הבשל רק בשנה שעברה, ובכך מדגישים את האיכות ואת העומק של פורטפוליו הפיתוח של החברה.

|

צפי הפעלה מסחרית |

סטטוס |

אגירה

מגה-וואט |

ייצור

מגה-וואט שעה |

מיקום |

הפרויקט |

|

H2/25 |

לפני הקמה |

400 |

120 |

ניו מקסיקו |

Quail Ranch |

|

H2/25 |

לפני הקמה |

940 |

294 |

אריזונה |

Roadrunner |

|

H2/26 |

לפני הקמה |

688 |

392 |

קליפורניה |

Country Acres |

|

|

|

2,028 |

806 |

|

סה"כ |

בנוסף, אנחנו ממוקדים בשנת 2024 בקידום של פרויקטים בשלבי פיתוח מוקדמים יותר לתוך הפורטפוליו הבשל. במדינות PJM שבארה"ב, אנו מתקדמים עם סה"כ 1.4 גיגה-וואט ייצור ו-2.2 גיגה-וואט שעה אגירה לאורך וירג'יניה, מישיגן וצפון קרוליינה. בהתאם להערכה רגולטורית ברבעון הרביעי של 2023, עבור צבר הפרויקטים האמור לא יהיה צורך בהוצאות לשדרוג רשת החשמל, ולכן הוא עבר למסלול המהיר לקבלת אישור חיבור לרשת. במסגרת מסלול זה, הפרויקטים צפויים לחתום על הסכמי החיבור לרשת עד סוף 2024, ובכך לבסס באופן משמעותי את המסלול שלהם להשלמת פיתוח והקמה. בהתחשב בביקוש ההולך וגובר לאנרגיה מצד חוות שרתים במדינות PJM ועלויות הגבוהות של חיבור לרשת של הפרויקטים המתחרים באיזור, צבר הפרויקטים של אנלייט ממוצב באופן ייחודי. בנוסף, אנו ממשיכים לראות ביקוש גבוה מצד ספקיות החשמל הגדולות (Utilities) לאנרגיה סולארית ואגירה לאורך כל מערב ארה"ב. בסביבת העומס הגדול והמתגבר על רשת החשמל, הפורטפוליו שלנו הכולל 10 גיגה-וואט עם חיבור מתקדם לרשת מציב אותנו בעמדה מיטבית לתת מענה לביקוש הגובר מצד לקוחות במחירי PPA גבוהים.

לבסוף, אנחנו ממשיכים לראות סביבה עסקית תומכת מאוד. מחירי הפאנלים הסולאריים והסוללות במגמת ירידה בחודשים האחרונים, מאז תחילת שנת 2023, מחירי פאנלים ירדו בכ-25% ומחירי הסוללות ירדו בשיעור של כ-30%. לאחר השיא של שיעורי הריבית שהגיעו כמעט ל-5% במחצית השנייה של 2023, תשואות האג"ח ל-10 שנים של ארה"ב כעת הינם סביב 4.3%, ובהתאם גורמות להפחתה של עלויות המימון ולהגדלה של התשואות הממונפות על הפרויקטים. מגמות אלו מחזקות את התוכניות שלנו לשנת 2024 ולשנים הבאות.

לסיכום, בקלינרה מתוכנן שינוי בהנהלה הבכירה, כאשר ג'ייסון אלסוורת' המייסד המשותף ומנכ"ל קלינרה יסיים את תפקידו בסוף חודש יוני 2024. אדם פישל, המייסד המשותף וסמנכ"ל התפעול של קלינרה מאז תחילת הדרך, ימלא את תפקיד המנכ"ל.

אירופה

בצד הפורטפוליו המניב באירופה, במהלך הרבעון הרביעי של 2023 פרויקט Gecama מכר חשמל במחיר ממוצע של 50 אירו למגה וואט שעה, מתוכו 45% היו מגודרים במחיר של 63 אירו למגה וואט שעה (44 אירו נטו לאחר Capture rate), כאשר היתרה נמכרה בשוק החופשי במחיר של 54 אירו למגה וואט שעה. מחירי החשמל בספרד ירדו, כחלק מהירידה במחירי הגז ברחבי אירופה. מחיר המכירה האפקטיבי היה נמוך ממחיר הגידור הודות ל-Capture rate נמוך מהצפוי. כך, ברבעון הרביעי ה- Capture rate הממוצע של הפרויקט היה 70%, בהשוואה לממוצע של 91% בשלושת הרבעונים הראשונים של השנה על רקע היצע נרחב של אנרגיה ממתחדשות ברחבי ספרד. ה-Windfall Tax עמד על 7 אירו למגה וואט שעה.

החברה חתמה על הסכמי גידור ל-65% מהספק הייצור לשנת 2024 במחיר ממוצע של 100 אירו למגה וואט שעה. נראה שמחירי החשמל בספרד מתייצבים בטווח של 55-65 אירו לשנת 2024, ומלמדים על הערך של פעולות הגידור שביצעה החברה בהשוואה לתעריפים הנוכחיים (Spot) ותעריפי העסקאות העתידיות (Forward) בשוק החשמל החופשי Merchant market)).

התוכנית הפיסקאלית בספרד עברה תיקון חקיקה, במסגרתו ה- Windfall Tax, שנכנס לתוקף בעקבות העלייה החדה במחירי האנרגיה בשנת 2022 הוחלף בשנת 2024 במס על הייצור (Generation tax) אשר מוטל על ההכנסה. שיעורי ה- Generation tax יחלו ב-3.5% מההכנסות ויגדלו עד לשיעור של 7% מההכנסות עד סוף השנה הנוכחית. למעשה מדובר בחזרה למסגרת המיסוי שהוחלה כאשר נבנה ונסגר המימון של Gecama.

החלק הסולארי של Gecama, בהספק של 225 מגה וואט סולארי ו-200 מגה-וואט שעה אגירה, עדיין בשלבי קבלת ההיתר הסביבתי מהרשויות בספרד, ולכשיתקבל יהווה את אבן הדרך האחרונה בפיתוח הפרויקט. לאור התמשכות הדיונים, תחילת ההקמה צפויה כעת במהלך המחצית השנייה של 2024 בשונה מהצפי הקודם של החברה שהיה למחצית הראשונה של 2024, וההפעלה המסחרית צפויה ברבעון הרביעי של שנת 2025, דחייה של שני רבעונים בהשוואה לצפי האחרון של החברה. על אף שפעולות הפיתוח נמשכות יותר מהציפיות הקודמות של החברה, הפרויקט צפוי ליהנות מירידה משמעותית בעלויות ההקמה. כך, פאנלים סולאריים ניתן לרכוש כעת במחיר של 12-13 סנט לוואט באירופה, וסוללות זמינות כעת לרכישה בטווח מחיר של 150 דולר לקילו-וואט שעה.

הקמת חוות הרוח Pupin שבסרביה, שהחלה ברבעון השני של 2023, מתקדמת כמתוכנן. ברבעון השלישי של 2023 החברה חתמה על הסכם CFD במסגרתו יימכר 72% מהחשמל המיוצר בפרויקט לחברת Elektroprivreda Srbije, חברת אספקת חשמל בבעלות ממשלת סרביה במחיר של 69 אירו למגה וואט שעה ל-15 שנים צמוד למדד. לאור balancing costs נמוכות מהצפוי, הן הרווחיות הצפויה של הפרויקט והן התשואה של הפרויקט צפויות לגדול. החברה צופה שהפרויקט יגיע להפעלה מסחרית במחצית השנייה של 2025.

לבסוף, Tapolca, פרויקט סולארי בהונגריה בהספק של 60 מגה-וואט, נמצא כעת בשלבי הקמה וצפוי להגיע להפעלה מסחרית במחצית השנייה של שנת 2024, כמתוכנן.

ישראל

המשך ההקמה של מקבץ הסולארי משולב אגירה מתקדם, ומאז הדיווח שלנו על תוצאות הרבעון השלישי, הגיעו להפעלה המסחרית הפרויקטים רביבים 2, בקעת ערד 2 ועין הבשור בהספק כולל של 76 מגה-וואט סולארי ו-142 מגה-וואט שעה אגירה. פרויקטים אלה מצטרפים לבקעת ערד 1, שדה ניצן וחלוציות 2 אשר הגיעו להפעלה מסחרית מוקדם יותר בשנת 2023. המקבץ כולל 12 אתרים בצפון הארץ ובמרכזה בהספק כולל של 248 מגה-וואט סולארי ו-593 מגה-וואט שעה של אגירה. אנו צופים את ההפעלה המסחרית של יתר ששת האתרים לאורך שנת 2024. במהלך הרבעון הרביעי השלמנו סגירה פיננסית למקבץ סולארי משולב אגירה, וגייסנו מימון הקמה בסך כולל של 211 מיליון דולר בשיעור ריבית במרווח של 2.4% - 2.9% מריבית אג"ח ממשלתית לא צמודה במח"מ זהה. הסגירה הפיננסית הביאה להחזר הון עצמי עודף בסך של כ-121 מיליון דולר.

החל מ-1 בינואר 2024, שוק החשמל בישראל עבר למודל אסדרת השוק. אנלייט נערכה מראש לרפורמה הרגולטורית, וחתמה על הסכמי PPA עם גופים גדולים, ביניהם סודה סטרים, אפלייד מטיריאלס, אמדוקס, ביג מרכזי קניות, וכמו כן התקשרה בשיתוף פעולה עם אלקטרה פאוור, ספק חשמל לשוק הביתי ולעסקים קטנים. החברה הקימה יחידה פנימית ייעודית על מנת להרחיב את הפעילות בסקטור זה, והיתה החברה הראשונה בישראל להשלים מכירה ישירה של חשמל מיצרן לצרכן תחת הרגולציה החדשה.

לבסוף, בחודש פברואר 2024 רכשה אנלייט 80% מהון המניות של חברת אריאה בע"מ, חברה בתחום האנרגיה המתחדשת הפועלת בתחום ה- non-utility הסולארי והאגירה בישראל ומתמקדת בעיקר בייצור חשמל על גגות של רשויות מקומיות ובתחום האגרי-סולאר. רכישת אריאה מעמיקה צעד נוסף את חלקה של אנלייט בשוק החשמל בישראל, ובמהלך זה מספקת לחברה חדירה לתחום ה- non-utility בישראל, תחום שצומח במהירות ושאנלייט לא היתה פעילה בו עד כה. סכום הרכישה של אריאה אינו מהותי, אבל התשלום מבוסס הביצועים והאופציות עשויות להביא את התמורה העתידית לסך של כ-20 מיליון דולר בטווח של חמש שנים.

הסכמי מימון ומהלכים פיננסיים

במהלך שנת 2023 השיגה אנלייט מספר אבני דרך פיננסיות חשובות. החשובה ביותר הייתה הסגירה הפיננסית של פרויקט Solar Atrisco בניו מקסיקו והסגירה הפיננסית של המקבץ סולארי משולב אגירה בישראל, אשר הושלמו שניהם במהלך הרבעון הרביעי של 2023. בסה"כ הבטיחה החברה מימון כולל של 511 מיליון דולר, שהביא להחזר הון עצמי עודף שהושקע בסך כולל של כ-325 מיליון דולר.

בנוסף, גייסה החברה מימון ממקורות נוספים כדלקמן:

הנפקת מניות החברה לראשונה בנאסד"ק בסך של 271 מיליון דולר.

מכירת חלק החברה (10%) בפרויקט Faraday ביוטה תמורת 13 מיליון דולר.

מכירת חלק החברה במספר פרויקטים מניבים בישראל שאינם בליבת הפעילות תמורת 6 מיליון דולר.

הנפקת אגרות חוב בסך של 319 מיליון ₪ בישראל סך ההון שגויס מהמקורות השונים במהלך השנה החולפת שם את אנלייט בפוזיציה מצוינת לקראת 2024, והחברה אינה צופה צורך בגיוס הון עצמי בשנת 2024 ובשנים הבאות.

יתרות מאזניות

לחברה מסגרות חוב מתגלגלות בהיקף 260 מיליון דולר ממספר בנקים ישראלים, אשר נכון למועד דיווח זה לא נמשכו. מסגרות חוב אלו, מגדילות את האיתנות הפיננסית של החברה ומספקות גמישות נוספות לטובת השלמת הפורטפוליו הבשל שלנו.

|

(אלפי דולר) |

31 בדצמבר, 2023 |

|

מזומנים ושווי מזומנים: |

|

|

אנלייט אנרגיה מתחדשת בע"מ, Enlight EU Energies KFT, ו- Enlight renewable LLC, ללא חברות בנות |

258,312 |

|

חברות בנות |

145,493 |

|

פקדונות: |

|

|

פקדונות לטווח קצר |

5,308 |

|

מזומן מוגבל: |

|

|

פרויקטים תחת הקמה |

142,695 |

|

מזומן מוגבל, כולל מזומן המיועד לשירות חוב ועתודות אחרות |

38,891 |

|

סה"כ מזומן |

590,699 |

תחזית לשנת 2024

מידע אודות התחזית לשנת 2024:

הכנסות בטווח של 335 מיליון דולר ועד 360 מיליון דולר, גידול של 36% במרכז התחזית.

Adjusted EBITDAבטווח של 235 מיליון דולר ועד 255 מיליון דולר, גידול של 30% במרכז התחזית.

מתוך כלל ההכנסות בתחזית, 40% צפויים להיות נקובות בש"ח, 55% באירו ו-5% בדולר. לאור החשיפה הגדולה שלנו לש"ח ומידת התנודתיות הגבוהה של מטבע זה, התחזית מניחה שער חליפין ממוצע 3.8 ש"ח לדולר ו-1.05 אירו לדולר.

בנוסף, 90% מכמות החשמל שצפויה להיות מיוצרת בשנת 2024 יימכר במחיר קבוע או על ידי גידור או במסגרת הסכמי PPA. התחזית שלנו משקפת גידול של 36% ו-30% במרכז התחזית בהשוואה לשנת 2023, בהתאמה, וממחישה את מסלול הצמיחה המואץ שלנו בשנת 2024 ובשנים הבאות.

גלעד יעבץ, מנכ״ל אנלייט, צילום: אילן מור

גלעד יעבץ, מנכ״ל אנלייט, צילום: אילן מור