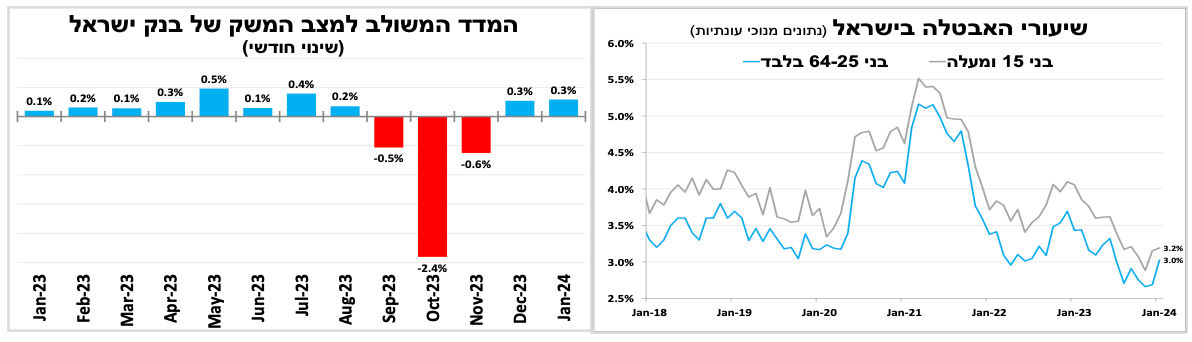

בנק ישראל הותיר את הריבית ללא שינוי על 4.5 אחוזים, בדומה להערכתנו וזאת למרות הציפיות הגבוהות בשווקים להורדה שנייה ברציפות. אנו כן מצפים להורדה של הריבית בתחילת הרבעון הבא.

פעם כן ופעם לא, הפעם לא. הריבית נותרה ללא שינוי אך עלה הסיכוי להורדה ברבעון הבא.

בנק ישראל הותיר את הריבית ללא שינוי על 4.5 אחוזים, בדומה להערכתנו וזאת למרות ציפיות גבוהות בשווקים (ואצל החזאים הזרים) להורדה שנייה ברציפות. בהודעה לעיתונות צוינה חזרת האינפלציה אל תוך גבולות היעד לצד אי הוודאות המשמעותית נוכח המשך המלחמה והעובדה שפרמיית הסיכון של ישראל נותרה עדיין ברמה גבוהה.

במסיבת העיתונאים נגיד הבנק לא נתן הכוונה משמעותית לגבי ההחלטות הבאות אך כן ציין שתוואי הורדת הריבית עד כה תואם את המתווה שהציגה הוועדה בינואר (תחזית הבנק 4.00%-3.75% בסוף השנה). להערכתנו, בהינתן שלא נראה דחייה בתזמון הורדת הריבית בעולם אנו מצפים שבנק ישראל יוריד את הריבית בתחילת הרבעון הבא. בנוגע להמשך השנה להערכתנו הריבית תמשיך לרדת, אך בקצב איטי בהרבה בהשוואה לקצב שבו עלתה, עם קורלציה גבוהה להחלטות הריבית של הבנקים המרכזיים הגדולים בעולם ופחות מהצפוי בשוק ההון.

לאחר ההתכווצות החדה בתוצר ברבעון האחרון של 2023 הפעילות הכלכלית ממשיכה להתאושש

לאחר ההתכווצות החדה בתוצר ברבעון האחרון של 2023 הפעילות הכלכלית ממשיכה להתאושש, כך על פי המדד המשולב של בנק ישראל לפברואר שעלה ב-0.3 אחוז, בדומה לעלייה בחודש ינואר. למרות השיפור אנו עדיין רחוקים מלפצות על הירידה החדה ברבעון הקודם.

בשבועיים האחרונים נתוני שוק העבודה היו טובים מהציפיות עם עלייה מהירה במספר המשרות הפנויות, ירידה במספר הנרשמים בלשכת התעסוקה ובמספר העובדים שבחל"ת. אך סקר כח האדם שפורסם השבוע הראה על תמונה פחות "ורודה". שיעור האבטלה הרשמי נותר ללא שינוי בינואר ברמתו הנמוכה 3.2 אחוזים, אך עם המשך ירידה בשיעור ההשתתפות. בגילאי העבודה העיקריים (25 עד 64) נרשמה עלייה באבטלה ל-3.0 אחוזים. אמנם זו רמה נמוכה היסטורית אך היא הגבוהה ביותר בחצי השנה האחרונה.

ארה"ב. הציפיות להפחתת ריבית השנה ממשיכות להתמתן.

סיכומי הדיונים מהחלטת הריבית האחרונה של הבנק המרכזי בארה"ב הראו שמרבית החברים בבנק לא מצפים להורדה קרובה של הריבית לאור שוק העבודה החזק ואינפלציית השירותים הגבוהה. לאור זאת הציפיות להורדת ריבית השנה המשיכו להצטמצם (כרגע פחות מנקודת אחוז) והם כבר קרובים להערכות שלנו. הפוקוס השבוע יהיה על הפרסום ביום חמישי של מדדי ההוצאה לצריכה פרטית לינואר. אנו צופים ירידה מתונה בלבד במחירי הליבה (2.9% בדצמבר), זאת לאור ההפתעה כלפי מעלה במדד המחירים לצרכן שהתפרסם לפני כשבועיים.

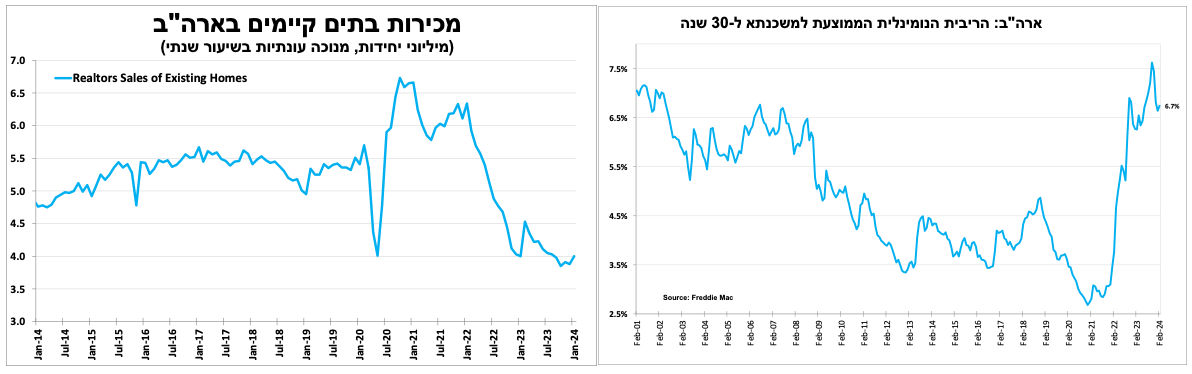

הירידה בתשואות אג"ח הממשלתיות בחודשיים האחרונים חלחלה לריביות למשכנתאות (הרמה עדיין גבוהה) ותרמה לשיפור במכירות הבתים הקיימים ולעצירת המגמה השלילית שאפיינה את השנתיים האחרונות. למרות זאת, אין עדיין סימנים משמעותיים לשיפור בביקושים לאור חוסר הרצון של משפרי דיור למכור ובכך להחליף את המשכנתא שלקחו בעבר בריביות אטרקטיביות.

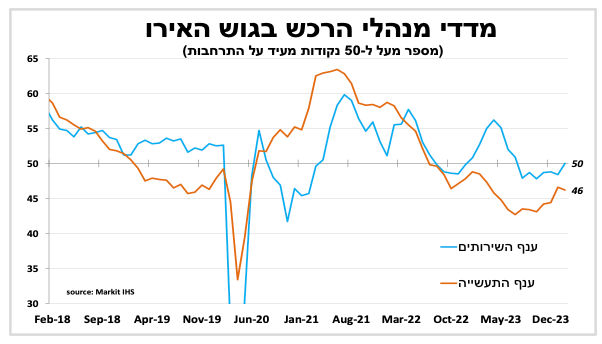

שיפור בסנטימנט החברות בגוש האירו.

הפעילות הכלכלית בגוש האירו השתפרה במעט בתחילת השנה, כך על פי מדד מנהלי הרכש הראשוני שרשם עלייה ל 48.9 נקודות בפברואר, מעט טוב מההערכות המוקדמות והרמה הגבוהה ביותר מאז אמצע 2023.

השיפור לא זהה בכל המדינות כאשר צרפת בלטה לחיוב עם עלייה בביקושים לתיירות והארחה. זאת לעומת המשך חולשה בגרמניה שם ענף התעשייה עדיין מקרטע לנוכח הביקושים המתונים (בדגש מיוחד מסין) לצד הצמיחה האיטית בענף המכוניות.

הסקר ממשיך להצביע על לחצי שכר, שמחלחלים למחירי השירותים והם גורם נוסף שלא תומך בהורדת ריבית של ה-ECB בחמישי הבא. אנו מצפים שנגידת הבנק המרכזי תציין שהריבית כן תרד השנה, אך לא לפני חודשי הקיץ כאשר האינפלציה תתקרב ליעדה.

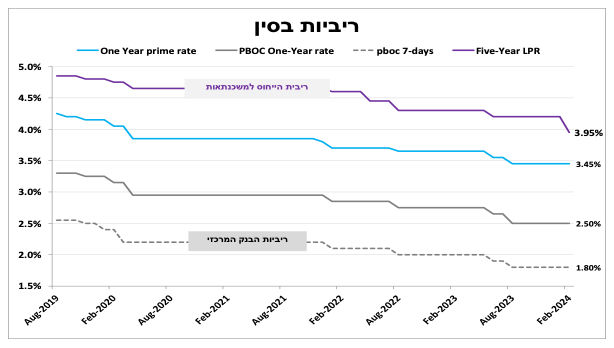

הורדה ריבית ממוקדת בסין.

הבנק המרכזי בסין מנסה לתמוך בשוק הנדל"ן ע"י הפחתת ריבית הממוקדת בריבית ההלוואות ל-5 שנים שירדה השבוע ביותר מההערכות המוקדמות ב-0.25 נקודת אחוז ל 3.95 אחוזים. למרות המהלך, לא ברור האם הדבר יעזור באופן משמעותי לשיפור בביקושים, לאור שאר הגורמים השליליים בענף, ולכן אנו מצפים להורדות נוספות של הריבית השנה.

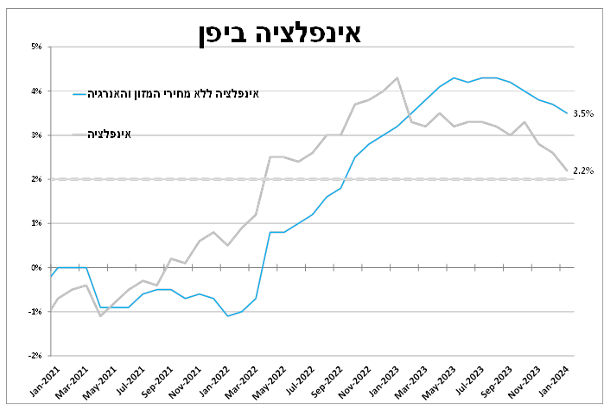

האינפלציה ביפן יורדת – אך פחות מהצפי

הבוקר, האינפלציה ביפן רשמה ירידה קטנה מהצפי ל-2.2 אחוזים, בניכוי מוצרי המזון והאנרגיה (אינפלציית הליבה) נותרה מאוד גבוהה על 3.5 אחוזים. למרות ההתמתנות, להערכתנו אינפלציית השירותים הגבוהה לצד ציפיות לשיפור בצמיחה (לאחר 2 רבעונים שליליים) כן יובילו את הבנק המרכזי לסיים את מדיניות הריבית השלילית כבר במחצית הזו של השנה, דבר שצפוי לתמוך בהתחזקות המטבע המקומי.

Image by Raten-Kauf from Pixabay

Image by Raten-Kauf from Pixabay