התחזית לשנת 2024 : הכנסות של 325-335 מיליון דולר.

משקפות המשך צמיחה של מעל ל- 38%.

Ebitda מתואם בטווח שבין 30-35 מיליון דולר.

נאייקס (Nasdaq, TASE: NYAX), המפעילה פלטפורמת מסחר ותשלומים גלובלית ומספקת ללקוחותיה חוויית מסחר דיגיטלית מקיפה, שנועדה לסייע להם להרחיב את פעילותם, דיווחה היום על תוצאותיה הכספיות לרבעון הרביעי ולשנת 2023

יאיר נחמד, מנכ"ל החברה ויו"ר הדירקטוריון: "שנת 2023 הייתה שנה פנטסטית עבור נאייקס מנקודת מבט אסטרטגית ופיננסית כאחת. המינוף התפעולי המובנה במודל העסקי שלנו ממשיך להוות מניע מרכזי לשיפור המרווחים של החברה, ככל שאנו מתקדמים לעבר היעדים ארוכי הטווח שהצבנו לעצמינו לשנת 2028 של 50% שולי רווח גולמי ו-30% EBITDA מתואם. שנת 2023 סימנה אבן דרך גדולה עבור נאייקס, שנה שבה חצינו את רף ה-1,000,000 מכשירים מנוהלים ומחוברים. במהלך השנה הרחבנו את היצע השרותים שלנו, שיפרנו משמעותית את רמת האוטומציה והיעילות התפעולית בחברה. במבט קדימה, אנו רואים רוח גבית חזקה כאשר אנו ממשיכים להתבסס על פלטפורמת המכירות שלנו ומצפים להתרחב לגיאוגרפיות נוספות."

שגית מנור, סמנכ"לית הכספים הוסיפה: "סיימנו את 2023 עם תוצאות חזקות מאוד ברבעון הרביעי , אנו ערוכים היטב לשנת 2024, שבה נמשיך להציג את החוזק והמינוף התפעולי של המודל העסקי שלנו. ההכנסות החוזרות צמחו ב-44% משנה לשנה, ומהוות 64% מסך ההכנסות ב-2023. שיעור שימור הלקוחות נטו נותר יציב ועומד על 144%, המשקף שביעות רצון ונאמנות חזקה של לקוחותינו לפתרונות המקיפים שלנו, המאפשרים להם להגדיל את הכנסותיהם ולשפר את היעילות התפעולית שלהם".

עיקרי התוצאות הכספיות לשנת 2023:

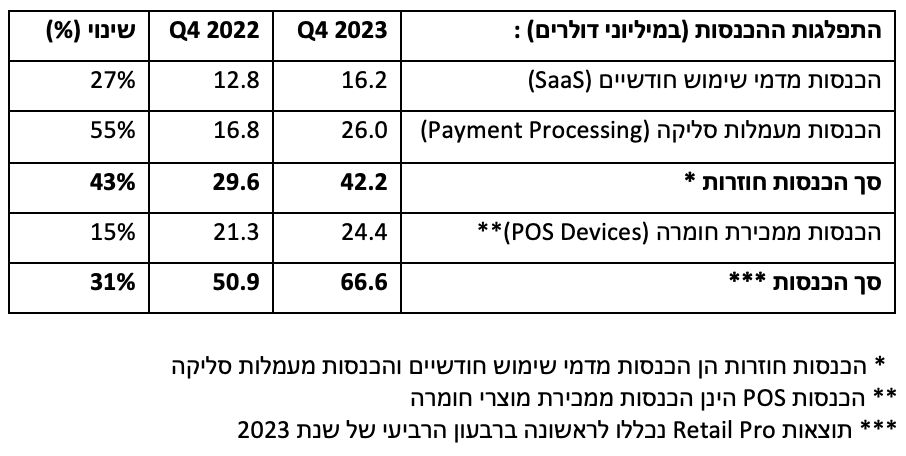

סך הכנסות של כ-235.5 מיליון דולר, גידול של כ-36% ביחס לשנת 2022. ההכנסות החוזרות מדמי שימוש חודשיים (SaaS) ועמלות סליקה (Payment Processing) צמחו בכ-44% לעומת הרבעון המקביל אשתקד, ומהוות כ-64% מסך ההכנסות.

שיפור בשיעור הרווח הגולמי שגדל לכ-37.5% בשנת 2023, זאת לעומת שיעור רווח גולמי של כ-34.6% בשנת 2022. העלייה נובעת בעיקר משיפור ברווחיות הגולמית של מכירות החומרה שגדלו מ-9% ל-19%.

צמצום בהפסד התפעולי השנתי, שהסתכם ל- 12.4 מיליון דולר, לעומת הפסד תפעולי של 34.0 מיליון דולר בשנת 2022. הצמצום המשמעותי בהפסד נובע בעיקר מקצב גידול ההכנסות הגבוה מהגידול בהוצאות, ומיעילות תפעולית.

צמצום בהפסד, שהסתכם ל 15.9 מיליון דולר או ($0.48) למניה, לעומת הפסד של 37.5 מיליון דולר בשנת 2022 או ($1.14) למניה, צמצום של כ-21.6 מיליון דולר.

EBITDA מתואם חיובי של 8.2 מיליון דולר, שיפור דרמטי בהשוואה ל- EBITDA שלילי של 12.7 מיליון דולר בשנת 2022.

תזרים מפעילות שוטפת של 8.8 מיליון דולר בשנת 2023 ויתרות המזומנים ליום 31.12.2023 עומדות על כ- 38 מיליון דולר.

החוב הפיננסי של החברה ליום 31.12.2023 עמד על כ-52.8 מיליון דולר, מתוכו כ-20 מיליון דולר שומשו למימון רכישת Retail Pro International.

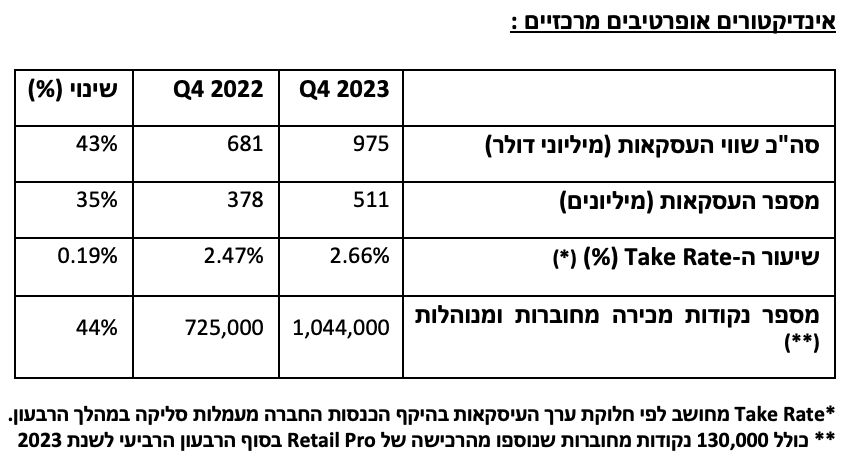

גידול של כ-54% בשווי העסקאות הכולל שנסלקו ל-3.65 מיליארד דולר. גידול של כ- 41% במספר העסקאות שנסלקו, לסך כולל של 1.84 מיליארד.

עיקרי התוצאות הכספיות לרבעון הרביעי לשנת 2023:

סך הכנסות של כ-66.6 מיליון דולר, גידול של כ-31% ביחס לרבעון המקביל בשנת 2022. ההכנסות החוזרות צמחו בכ- 43% לעומת הרבעון המקביל, ומהוות כ-63% מסך ההכנסות ברבעון.

שיפור ברווח הגולמי ברבעון שגדל לכ-39.9% ברבעון הרביעי לעומת 33.4% ברבעון המקביל בשנת 2022. הגידול נובע בעיקר מהשיפור בריווחיות מהכנסות החומרה שצמחו מ-9% ל-24%.

צמצום בהפסד התפעולי ברבעון, שהסתכם ל- 2.0 מיליון דולר, לעומת הפסד תפעולי של 7.4 מיליון דולר ברבעון המקביל אשתקד.

צמצום בהפסד ברבעון, שהסתכם ל 3.3 מיליון דולר או ($0.10) למניה, לעומת הפסד של 7.5 מיליון דולר ברבעון המקביל 2022 או ($0.23) למניה.

EBITDA מתואם חיובי של 4.0 מיליון דולר, בהשוואה ל- EBITDA שלילי של 2.5 מיליון דולר ברבעון המקביל אשתקד.

דגשים עסקיים ותפעוליים לרבעון הרביעי 2023 :

החברה ממשיכה להגדיל את בסיס לקוחותיה: במהלך הרבעון הצטרפו כ-12,000 לקוחות חדשים בפריסה גלובאלית לבסיס לקוחות החברה שמסתכם ל- 72,000 לקוחות, גידול של 53% בבסיס הלקוחות לעומת הרבעון המקביל. הגידול כולל 7,500 לקוחות Retail Pro שנכללו לראשונה ברבעון הרביעי של 2023.

החברה שומרת על שיעור שימור לקוחות נטו על בסיס דולרי (Dollar-based net retention rate) גבוה של 144% המשקף את שביעות הרצון והנאמנות הגבוהה של לקוחות החברה, בעוד ששיעור נטישת הלקוחות נותר נמוך ועומד על 3.4%.

במהלך הרבעון נוספו 171,000 מכשירים מנוהלים ומחוברים, כך שהמספר הכולל של נקודות המכירה המחוברות והמנוהלות מסתכם ל -1,044,000 , גידול של 44% לעומת הרבעון המקביל אשתקד. הגידול כולל 130,000 נקודות מחוברות של Retail Pro שנכללו לראשונה ברבעון הרביעי של 2023.

גידול של 35% במספר העסקאות שנסלקו, לסך כולל של 511 מיליון, ושווי העסקאות הכולל שנסלקו ברבעון גדל ב-43% ל-975 מיליון דולר לעומת הרבעון המקביל אשתקד.

רכישת חברת Retail Pro ב-30 בנובמבר 2023, מובילה עולמית בפתרונות תוכנה עבור נקודות מכירה קמעונאיות (POS) המשרתת לקוחות גלובליים מהשורה הראשונה ברחבי העולם, עם רשת רחבה של למעלה מ-80 מפיצים. רכישה זו תשלש את רשת ההפצה של החברה ותרחיב באופן משמעותי את היקף העסקים הקמעונאיים והפתרונות שמציעה נאייקס, עם פוטנציאל למכירות צולבות של פלטפורמת התשלומים והשיווק של נאייקס למפיצים הגדולים של Retail Pro ולבסיס לקוחותיה.

השקה מוצלחת של מרכז התמיכה החדש של החברה, המביא לצמצום זמן הטיפול וההמתנה בקריאות שירות ובכך משפר את היעילות התפעולית תוך שמירה על תמיכה טכנית ברמת שירות גבוהה.

נאייקס העבירה בהצלחה את כל לקוחות בריטניה מרישיונות אירופיים ל-NFS (Nayax Financial Services) בהתאם לדרישות הרגולציה.

Deutsche Bahn חברת הרכבות הגרמנית, שידרגה את התוכנה במכשירי נאייקס המאפשרת תמיכה וקריאה של כרטיסי תשלום גם באזורים ללא קליטה.

התחזית לשנת 2024

הכנסות בטווח שבין 325-335 מיליון דולר (בהתבסס על שע"ח נוכחיים), אשר משקפות צמיחה אורגנית ואנ-אורגנית של מעל 38%.

ה-EBITDA המתואם השנתי בטווח שבין 30-35 מיליון דולר, בהתבסס על הרחבת הפעילות והמינוף התפעולי החזק.

תחזיות החברה לשנת 2024 כמו גם התחזית לטווח הבינוני והארוך מופיעות במצגת לרבעון הרביעי ולשנת 2023 ששמורה באתר החברה.

הנהלת נאייקס, צילום: דויד זיסר

הנהלת נאייקס, צילום: דויד זיסר