לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

13/03/2024

מסתבר שסיכון עסקי נמוך ותשואה גבוהה הולכים יחד – מחיר המניה בהתאם

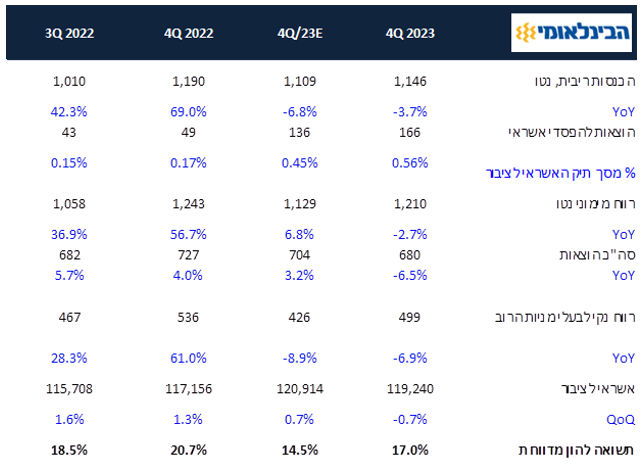

הבנק הבינלאומי פרסם הבוקר דוחות חזקים לרבעון הרביעי, עם תשואה להון של 17% אל מול צפי מוקדם שלנו ל-14.5%. הפער העיקרי מהתחזית שלנו נובע מהכנסות גבוהות יותר ומהוצאות שכר נמוכות מההערכות המוקדמות שלנו. תיק האשראי של הבנק התכווץ מול הרבעון הקודם, ושוב הבנק מדגיש את היותו הזהיר במערכת כשההוצאות להפסדי אשראי לא ירדו מול רבעון קודם ועדיין יהיו הנמוכות במערכת. התמחור של מניית הבנק גבוה ביחס למתחרים (ובצדק) ועל כן אנו שומרים על מחיר יעד של 178 ₪ למניה ועל המלצת תשואת שוק למניית הבנק הבינלאומי.

נקודות עיקריות מהדו"ח

הכנסות הריבית נטו, ירדו ב- 6.6% אל מול הרבעון הקודם וזאת ברקע לירידה בהיקף תיק האשראי, להתכווצות המרווח הפיננסי ולתרומה נמוכה של המדד ברבעון שהיתה 6 מ' ₪ לעומת 68 מ' ₪ ברבעון הקודם ו 47 מ' ₪ במקביל.

ההוצאות להפסדי אשראי נותרו ללא שינוי ברבעון הרביעי לעומת הרבעון הקודם וזאת בניגוד למגמה בבנקים האחרים והסתכמו בשיעור של 0.55% אל מול הערכה שלנו ל- 0.45%, כ-83% מההפרשה הרבעונית היתה קבוצתית.

הכנסות מימון שאינן מריבית הסתכמו ב 64 מ' ₪ וכללו בעיקר רווח מנגזרים.

העמלות ירדו ב 1% ביחס לרבעון הקודם בעיקר מירידה בעמלות שנבעה מהטבות ללקוחות בגין מתווה ההקלות.

סך ההכנסות לפני הוצאות להפסדי אשראי ירדו ב-1.5% ביחס לתקופה המקבילה וירדו ב-7.7% ביחס לקודמת.

בצד הוצאות השכר נרשמה ירידה של 11% ביחס לרבעון קודם המיוחסת לעדכון מדיניות הבונוסים בתקופת המלחמה. ברמה השנתית מדובר בעליה של 4%, בהתאם להסכם השכר.

יחס היעילות התפעולית ירד ביחס לרבעון הקודם ועמד על 43% וממוצע של 43.5% ב 12 החודשים האחרונים הירידה מיוחסת בעיקר לירידה בהוצאות השכר.

הבנק רשם רווח נקי של 499 מ' ₪, ירידה של 6.9% בלבד ביחס לשאר המערכת מדובר בנתון מרשים מאוד. הבנק דיווח שיחלק דיבידנד בהיקף של 269 מיליון ₪ המהווה ביחד עם חלוקות הדיבידנד שאושרו בשלושת הרבעונים האחרונים של שנת 2023 , חלוקת דיבידנד בשיעור של 50% מהרווח הנקי של המחצית הראשונה של שנת 2023 ו 20% מהרווח הנקי של המחצית השניה של שנת 2023.

יחס הלימות ההון עלה ל 11.35% מול 10.84% ברבעון הקודם בעיקר על רקע הגידול ברווח וצמצום חלוקת הדיבידנד ברבעון הקודם הגוזרים עודפי הון של כ-2.3 מיליארד ₪.

הבנק מעריך שעלות סך ההקלות וההטבות שניתנו ללקוחות הבנק בהנחת ניצול מלא עשויה להגיע ל 149 מיליון ₪ בגין הרחבת המתווה לרבעון הראשון של השנה. עד כה שיעור הניצול בגין הרבעון הרביעי היה נמוך מאוד.

בשורה התחתונה

דו"ח טוב מאוד לבנק הבינלאומי וחריג לחיוב ביחס לתוצאות המערכת עד כה. הבנק שוב מציג תשואה להון דו ספרתית שמרשימה על אחת כמה וכמה בהתחשב בזהירות שבה הבנק נוקט. גם תשואת הדיבידנד חוזרת לרמות אטרקטיביות של כ-5.5% הגבוהה במערכת.

ולמי שבכל זאת מחפש צד שלילי – צמיחת האשראי היתה נמוכה מאוד השנה (כלומר אפשר היה לעשות אפילו יותר טוב) אך עודפי ההון שנצברים ישרתו את הבנק לצמיחה ב 2024. לסיכום, במכפיל הון של 1.3 היינו מצפים לצמיחה גבוהה יותר אבל הנסיבות בהחלט מקלות ותשואת הדיבידנד מפצה על היעדר הצמיחה כך שבסך הכל, קשה להתלונן.

לגבי התמחור, אמנם במכפיל הון הגבוה במערכת ומכפיל רווח LTM 7X ישנם בנקים שהמחיר שלהם נוח יותר, אבל הביצועים של הבינלאומי בתקופה הזו חריגים לטובה והתמחור בהחלט הוגן.

אנו שומרים על מחיר יעד של 178 ₪ למניה ועל המלצת תשואת שוק למניית הבנק הבינלאומי.

סמדר ברבר צדיק, מנכ״ל הבנק הבינלאומי, צילום: תמר מצפי

סמדר ברבר צדיק, מנכ״ל הבנק הבינלאומי, צילום: תמר מצפי