זיו עין אלי, אנליסט נדל"ן, IBI בית השקעות

21/03/2024

דוח טוב של עזריאלי עם חלוקת דיבידנד עצומה

עזריאלי פרסמה הבוקר את דוחותיה לרבעון הרביעי של השנה ול- 2023 כולה. החברה מציגה דוחות טובים עם המשך שיפור בפרמטרים התפעוליים בהסתכלות שנתית וזאת למרות השפעות המלחמה שבאו לידי ביטוי בהטבות לשוכרים שהסתכמו בכ- 35 מ' ₪ ועם הכללת הפגיעה בהכנסות מחניונים הפגיעה עומדת על כ- 40 מ' ₪, ולמרות העיכוב שחל בפרויקט הדאטה סנטרס של טיקטוק שנבע בגלל חברת החשמל המקומית אשר השפיעו על ה- NOI וה- FFO של החברה.

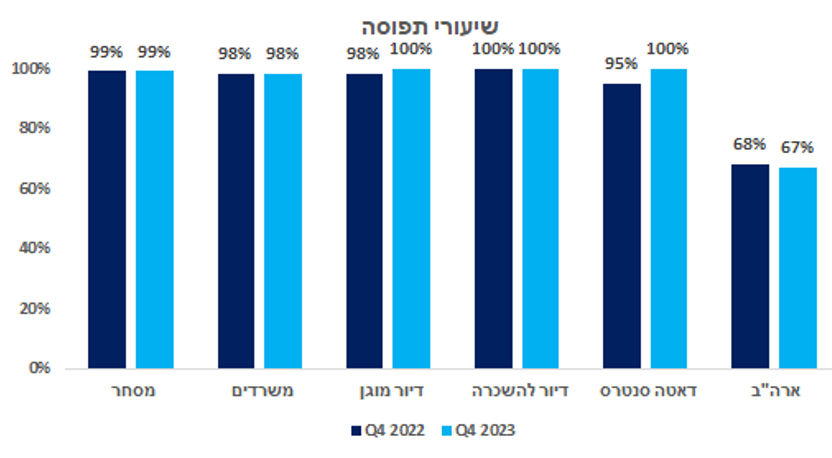

שיעורי התפוסה ממשיכים להיות גבוהים בארץ, ושיעור התפוסה בחו"ל נותר נמוך ועומד על 67%. שיעור ההיוון עלה במעט ועומד על כ- 7% לעומת 6.83% בשנת 2022, והחברה רשמה שערוכים חיוביים במהלך השנה בסך 921 מ' ₪, כאשר ברבעון הרביעי נרשמו שערוכים שליליים בסך של 79 ₪ מ' ₪ וזאת בעקבות רישום שערוכים שליליים על נכסי החברה בארה"ב בסך 240 מ' ₪.

כמו כן, בעקבות מכירת קומפאס הודיעה החברה על חלוקת דיבידנד בסכום חריג של מיליארד ₪.

השפעות המלחמה היו זניחות

עם פרוץ המלחמה פעילות הקניונים נפגעה והחברה החליטה על מתווה הקלות לשוכריה בקניונים בדמות הנחה בשכר הדירה בחודשים אוקטובר נובמבר וכן פריסה של תשלום דמי השכירות ודמי הניהול לארבעה תשלומים שווים בחודשים ינואר – אפריל 2024. סך ההקלות כאמור עמדו על כ- 35 מ' ₪.

למרות המלחמה, השנה הסתיימה בעלייה במספר המבקרים (footfall) בקניונים, אשר תורגמה לעלייה של 2.2% בפדיונות בקניוני הקבוצה אל מול שנה קודמת.

גם פעילות הייזום של החברה נפגעה בתחילת המלחמה והעבודות בחלק מהנכסים בייזום נעצרו וחודשו לאחר מכן. נכון למועד פרסום הדוח מעריכה עזריאלי כי ייתכן ויחולו עיכובים בחלק מהפרויקטים.

כמו כן, הכנסות החברה מסקטור המשרדים לא הושפעו באופן מהותי מאז פרוץ המלחמה.

שיעורי התפוסה ממשיכים להיות גבוהים בארץ ונמוכים בחו"ל

עזריאלי ממשכיה להציג שיעורי תפוסה גבוהים מאוד בנכסיה בארץ, כאשר בסקטור המסחר, משרדים דיור מוגן ומגורים להשכרה, שיעורי התפוסה עומדים על כ- 99%, משרדים 98%, 97%, 100%, ובתחום הדאטה סנטרס שיעורי התפוסה עומדים על 100%. בארה"ב, שיעור התפוסה בנכסי החברה עדיין נמוך ועומד על 67%.

תוצאות הפעילות – למרות האתגרים החברה מציגה שנת שיא

ה- NOI הסתכם ברבעון הרביעי ל- 494 מ' ₪, המשקף קיטון של 3% מול תקופה מקבילה וקיטון של 8% מול רבעון קודם, אשר נבע ממתווה ההקלות לשוכרים בשל המלחמה וכן ממכירת קומפאס.

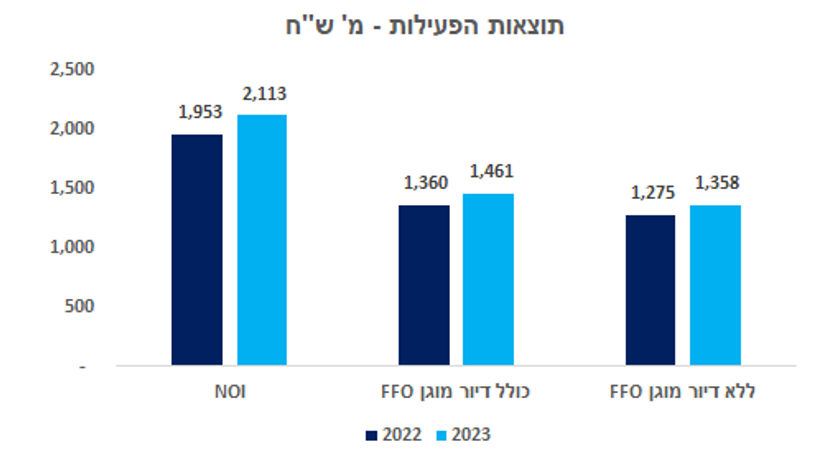

סה"כ עזריאלי סיימה את השנה עם NOI של 2,113 מ' ₪, המשקף שיפור של 8% מול 2022. ללא הטבות המלחמה, ה- NOI היה מסתכם ל- 2,148 מ' ₪, אשר היה משקף שיפור של 10% לעומת שנה קודמת.

ה- NOI מנכסים זהים הסתכם ל- 1,940 מ' ₪, שיפור של 5% לעומת 2022.

ה- FFO כולל דיור מוגן עמד על ברבעון הרביעי על 356 מ' ₪. קיטון של 2% מול תקופה מקבילה וקיטון של 11% לעומת הרבעון הקודם. סה"כ ה- FFOכולל דיור מוגן הסתכם ל- 1,461 מ' ₪ ב- 2023, המשקף שיפור של כ- 7% מול 2022.

ה- FFO ללא דיור מוגן הסתכם ברבעון הרביעי על כ- 314 מ' ₪. קיטון של 6%לעומת תקופה מקבילה וקיטון של כ- 14% לעומת רבעון קודם. הסיבה לקיטון ב- FFO בין הרבעונים נובעת בעיקר ממתווה ההקלות.

סה"כ ה- FFO ללא דיור מוגן הסתכם ב- 2023 ל- 1,358 מ' ₪, שיפור של 7% מול 2022.

מסקנות והמלצות

עזריאלי מציגה תוצאות טובות לשנת 2023 וזאת למרות השפעות מלחמת חרבות ברזל והעיכוב במסירת פרויקט הדאטה סנטרס לטיקטוק (שלא באשמת החברה), אשר השפיעו על תוצאות החברה באופן שלילי.

במבט לשנת 2024, אנו סבורים כי תחום הדאטה סנטרס של החברה ירכז את מרבית העניין כאשר עיני המשקיעים יהיו נשואות אל מועד תחילת ההנבה של מתחם הדאטה סנטרס לטיקטוק, עדכון בדבר המו"מ שהחברה הודיעה עליו בחודש דצמבר על הקמת מתחם דאטה סנטר נוסף לחברת טכנולוגיה בינלאומית מובילה אשר צפוי להיות בעלת השפעה מהותית על תוצאות החברה, והכנסת שותף מיעוט אסטרטגי לחברת GM, כאשר כל התפתחות חיובית בתחום זה תעניק רוח גבית למניה.

נכון להיום עזריאלי נסחרת בתשואת FFO נוכחית של 6.1% ועתידית של 7.5%.

אנו מעדכנים את מחיר היעד שלנו ל- 307 ₪ למניה (חלף 299 ₪ למניה), ומשנים המלצתנו לתשואת שוק בעקבות העלייה במחיר המניה מתחילת השנה (12%).

Image by PublicDomainPictures from Pixabay

Image by PublicDomainPictures from Pixabay