אג"ח ממשלתי ומקרו

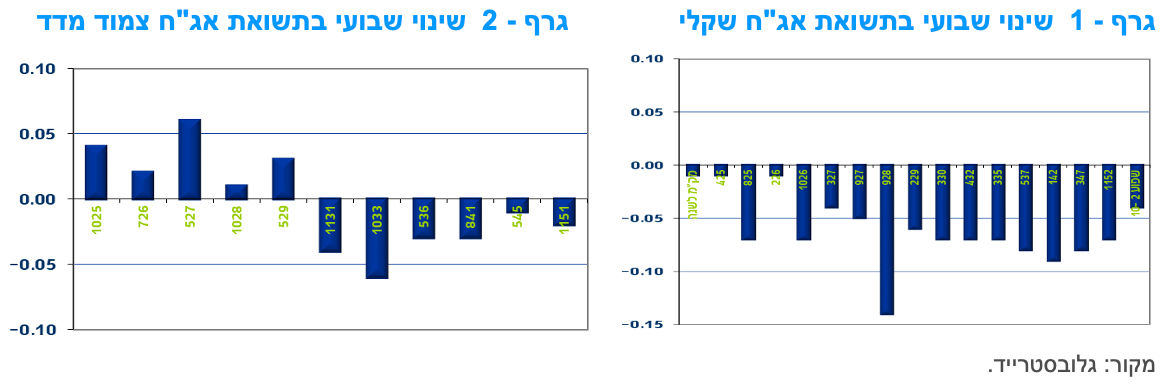

מבט שבועי – מגמה חיובית נרשמה במהלך השבוע האחרון בשוק האג"ח הממשלתי המקומי. ירידת תשואות נרשמה במרבית האפיקים בעיקר על רקע ירידת התשואות בארה"ב. עיקר ירידת התשואות נרשמה בחלק הבינוני – ארוך של העקום השקלי הלא צמוד. ציפיות האינפלציה רשמו ירידה חזרה אל תוך גבולות יעד יציבות המחירים.

מגמה חיובית נרשמה גם במהלך השבוע האחרון בשוק האג"ח הממשלתי המקומי. עליות שערים נרשמו במרבית האפיקים בדגש על החלק הבינוני – ארוך של העקום השקלי הלא צמוד. צמודי המדד לטווח קצר נסחרו בניגוד למגמה בירידות שערים קלות. עליות השערים וירידת התשואות נרשמו בעיקר על רקע ירידת התשואות בארה"ב, שם נרשמה ירידה בתשואות הארוכות לאחר הודעת הפד בדגש על הפחתת מהלך ה QT החל מחודש יוני השנה ועל רקע דו"ח התעסוקה שפורסם בסוף שבוע שעבר. במוקד הנתונים בשבוע הקרוב יעמדו נתוני אינפלציה בארה"ב (מדד המחירים לצרכן וליצרן) ופרסום מדד המחירים לצרכן לחודש אפריל בישראל.

ביצועי היתר של השקלים הלא צמודים הביאו לירידה קלה נוספת בציפיות האינפלציה הנגזרות. הציפיות נעות בטווח של 2.70% – 2.95% עד לטווח של 10 שנים, קרי בסמוך לגבול העליון של יעד יציבות המחירים, אך לא מעבר לכך. ציפיות אלו, בשילוב רמת האי-וודאות הגבוהה שעדין שוררת בשוק המקומי ודחיית הורדות הריבית בארה"ב, בשלב זה, צפויים להביא את בנק ישראל להותיר את הריבית ללא שינוי בהודעת הריבית בסוף החודש וככל הנראה גם בהודעה שלאחריה. מדובר בתרחיש הדומה לזה הגלום בשוק הריביות בארה"ב שם צפויה הורדת ריבית ראשונה בחודש ספטמבר לכל המוקדם.

תשואות המק"מ שמרו על יציבות סביב רמה של 4.30% בטווח של שנה מגלמות אף הן תרחיש של הורדת ריבית אחת עד סוף השנה ועוד הורדה נוספת במהלך הרבעון הראשון של שנת 2025. העקום השקלי כמעט שטוח לחלוטין עד לטווח של 5 שנים ככל הנראה כפועל לפרמיית הסיכון הגבוהה, הגלומה בשוק המקומי.

גם פרמיות הסיכון הארוכות (לטווח של 10 שנים) ממשיכות להיות גבוהות ותומכות בהותרת ריבית בנק ישראל ללא שינוי בשלב זה. מדובר במשתנה שבנק ישראל חוזר ומציין אותו מאז פרוץ המלחמה כבעל משקל בהחלטת הריבית. לצד זאת, האינפלציה ב-12 החודשים האחרונים צפויה לעלות בחודשים הקרובים ולחצות את הרמה של 3% -- התפתחות שגם היא איננה תומכת בהפחתת ריבית בקרוב.

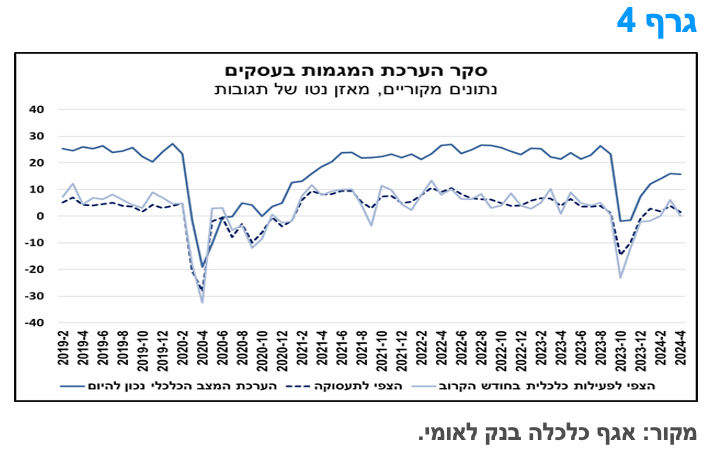

ביטחון הסקטור העסקי נחלש רק במעט באפריל, למרות העלייה במתיחות הביטחונית ובפרמיית הסיכון של ישראל.

סקר הערכת המגמות בעסקים של הלשכה המרכזית לסטטיסטיקה (הלמ"ס) לחודש אפריל מצביע על היחלשות קלה בסנטימנט בקרב החברות בסקטור העסקי. כך, מאזן הנטו של התגובות (אחוז החברות שהצביעו על שיפור פחות אחוז החברות שהצביעו על הרעה) להערכת המצב הכלכלי הנוכחי, בכלל הענפים, ירד ונחלש בהיקף מתון, וזאת לאחר שעלה והתחזק במהלך כל אחד מחמשת החודשים הקודמים (גרף 4). גם המדדים הבוחנים את הצפי לשינוי בתעסוקה ולשינוי בפעילות בחודש הבא, ירדו בחודש זה.

מבחינת ממצאי הסקר בפילוח ענפי, ניתן ללמוד כי מאזני הנטו הבוחנים את המצב הכלכלי הנוכחי, בענפים: תעשייה, מלונאות ומסחר קמעונאי, עלו בחודש אפריל, ואילו מאזני הנטו בענפי הבינוי והשירותים נחלשו בחודש זה. יש לציין כי מאזני הנטו לבחינת המצב הנוכחי בענפי התעשייה והמסחר הקמעונאי, מצויים ברמה הקרובה מאוד לזו שנרשמה בתקופת טרום המלחמה, עובדה המשקפת התאוששות מהירה יחסית מההשלכות השליליות של המלחמה, בענפים אלו. במבט קדימה, הציפיות בענף התעשייה בנוגע להזמנות בחודש הבא, הן אלו המופנות ליצוא והן אלו המיועדות לשוק המקומי, נחלשו. גם הציפיות בנוגע למכירות בענף המסחר הקמעונאי בחודש הבא נחלשו, וכך גם הציפיות בענף השירותים בנוגע למכירות בשוק המקומי. מנגד, הצפי בענף המלונאות בנוגע ללינות של ישראלים ובענף השירותים בנוגע למכירות ליצוא השתפר.

לסיכום, אמון העסקים נותר נמוך יחסית לתקופת טרום המלחמה, ומגמת התאוששותו נבלמה לעת עתה. יחד עם זאת, חרף ההידרדרות במצב הביטחוני והגיאופוליטי, לנוכח העימות הצבאי הישיר עם איראן, אשר התבטאה בעלייה במדדי שוק המשקפים את פרמיית הסיכון של ישראל, לא חלה הרעה של ממש בסנטימנט של הסקטור העסקי.

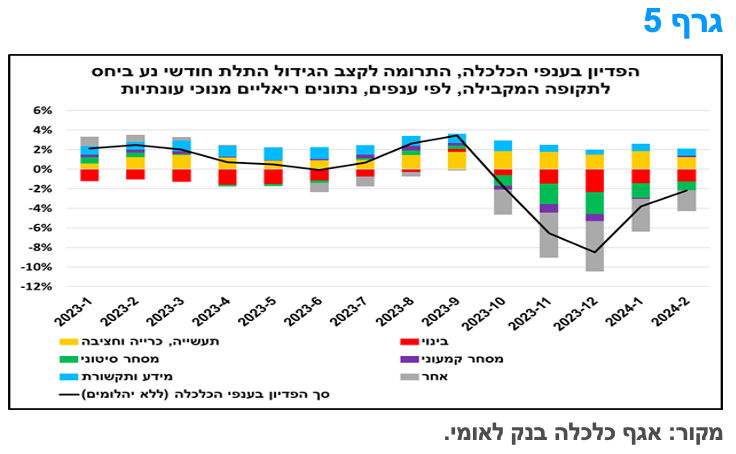

הפדיון בכלל ענפי הכלכלה משקף שיפור משמעותי ברביע הראשון של 2024.

נתוני הלמ"ס מלמדים כי הפדיון בכלל ענפי הכלכלה, ללא יהלומים (נתונים מנוכי עונתיות, במחירים קבועים) ירד בכ-1.5% בחודש פברואר 2024, בהשוואה לחודש הקודם. זאת, לאחר שעלה בכל אחד משלושת החודשים הקודמים, במסגרת ההתאוששות ההדרגתית מהירידה החדה שנרשמה בתחילת מלחמת "חרבות ברזל". יצוין כי נתוני ינואר-פברואר 2024 משקפים צמיחה גבוהה יחסית של הפדיון בענפי הכלכלה, בשיעור של כ-9%, בהשוואה לממוצע הרביע הרביעי של 2023, אשר נפגע בחדות מהשלכות המלחמה. ממצא זה, מהווה איתות לגידול משמעותי בתוצר של הסקטור העסקי ברביע הראשון של 2024.

חרף ההתאוששות הצפויה ברביע הראשון של 2024, יודגש כי קצב הגידול התלת חודשי נע (בהשוואה לתקופה המקבילה) של הפדיון בכלל ענפי הכלכלה, ללא יהלומים, (נתונים ריאליים מנוכי עונתיות) היה שלילי בכל אחד מהחודשים שחלפו מאז החלה מלחמת "חרבות ברזל", אם כי לאחרונה קצב הירידה התמתן (ראה/י תרשים). וזאת, לאחר שבחודשים שקדמו לפרוץ המלחמה, קרי, יוני-ספטמבר 2023, קצב הצמיחה מצוי היה במגמת האצה מסוימת. כפי שניתן לראות בתרשים, המציג את התרומה של ענפי הכלכלה הגדולים לקצב הגידול של הפדיון הכולל, התרומה החיובית של ענף התעשייה, כרייה וחציבה (כ-20% מהפדיון הכולל בשנת 2023) לפדיון הכולל נותרה גבוהה על אף המלחמה. מנגד, התרומה השלילית של ענף הבינוי (כ-11%), אשר נרשמה גם בתקופת טרום המלחמה נותרה משמעותית גם במהלכה. התרומה החיובית של ענף מידע ותקשורת (כ-11%) התמתנה רק במעט לאחר פרוץ המלחמה, וענפי המסחר (סיטוני – 15%, קמעוני – 10%), בפרט הסיטוני, הניבו תרומה שלילית משמעותית מאז פרצה. יתר הענפים (משקלם המצרפי כ-32%), הקטנים יותר, הניבו תרומה שלילית משמעותית גם כן.

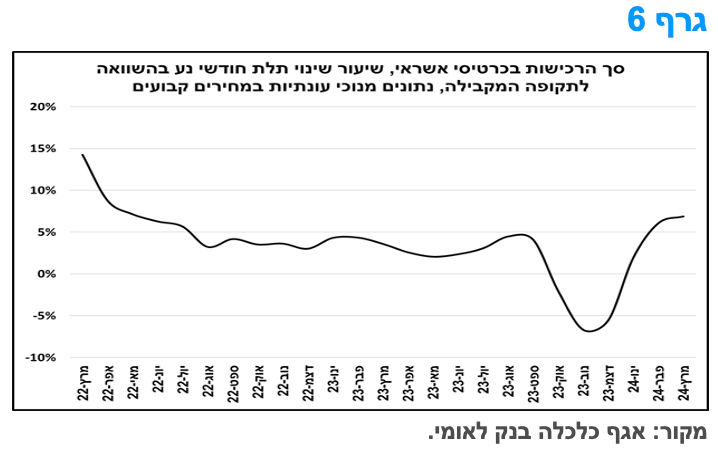

הרכישות בכרטיסי אשראי עלו בעוצמה במהלך הרביע הראשון של 2024, אם כי בעיקר על רקע גורמים בעלי אופי זמני.

נתוני הרכישות בכרטיסי אשראי של הלמ"ס, מלמדים כי ההיקף הכולל של הרכישות בכרטיסי אשראי (נתונים מנוכי עונתיות, במחירים קבועים), על-ידי אנשים פרטיים (בבתי עסק מקומיים בלבד), עלה בשיעור של כ-1.5% בחודש מרץ 2024, ביחס לחודש הקודם, וזאת לאחר שירד בפברואר. על רקע זה, היקף הרכישות הכולל ברביע הראשון של 2024 עלה בחדות, בשיעור של כ-13.5% (במונחים ריאליים), בהשוואה לרביע הקודם, בו חלה ירידה חדה בצריכה הפרטית בצל מלחמת "חרבות ברזל", ובדגש על החודשים אוקטובר-נובמבר 2023.

ירידה זו, חלה על רקע מספר גורמים, כגון: סגירה של מסגרות החינוך; פגיעה בביטחון האישי וירידה בניידות של צרכנים לנוכח ירי רקטות; גיוס נרחב של כוחות מילואים; סנטימנט צרכני חלש; ועוד. כלומר, נתוני הרכישות בכרטיסי אשראי מצביעים על עלייה משמעותית בצריכה הפרטית ברביע הראשון של 2024, וזאת, לאחר הירידה שנרשמה ברביע הרביעי של 2023, אשר הסתכמה בשיעור של כ-7.5%.

נוסף על כך, קצב הגידול השנתי של הרכישות בכרטיסי אשראי (ממוצע תלת חודשי נע בהשוואה לתקופה המקבילה) עלה בחודש מרץ 2024 לרמה גבוהה יותר מזו שנרשמה בחודשים שקדמו לפרוץ המלחמה, והגבוהה ביותר מאז מאי 2022 (גרף 6). יחד עם זאת, חשוב להדגיש כי לקצב הגידול החריג תרמו גורמים בעלי אופי זמני, ובכללם: הפיצוי על הצריכה הנמוכה בחודשים אוקטובר-נובמבר 2023; תמיכות כספיות מהממשלה; ורמה נמוכה של ישראלים היוצאים לחו"ל, אשר הובילה לעלייה בצריכה בבתי עסק מקומיים. במבט קדימה, ייתכן כי קצב הגידול של הרכישות ייחלש בהדרגה בהמשך כאשר השפעתם של גורמים אלו תתפוגג.

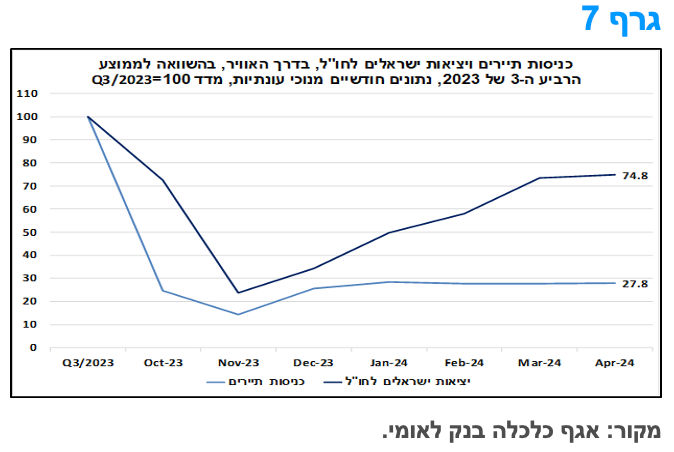

בדומה לעבר, היקף היציאות של ישראלים לחו"ל מתאושש במהירות גבוהה יותר בהרבה מהכניסות של תיירים לישראל.

היקף הכניסות של תיירים לישראל (בדרך האוויר, נתונים מנוכי עונתיות) באפריל 2024 הסתכם בכ-69 אלף, היקף זהה לזה שנרשם בחודש הקודם, ולמעשה כמעט ללא שינוי מראשית השנה, כך על פי נתוני הלמ"ס. הרמה הנוכחית של כניסות התיירים נמוכה ביותר מ-70% מזו שנרשמה בממוצע ברביע השלישי של 2023 (גרף 7), ערב המלחמה, וזאת לנוכח ההרעה במצב הביטחוני.

היקף היציאות של ישראלים לחו"ל (בדרך האוויר, נתונים מנוכי עונתיות) בחודש אפריל עלה בשיעור של כ-1.7% בהשוואה לחודש הקודם, והסתכם בכ-534 אלף, רמה הנמוכה בכ-25% מזו שנרשמה ברביע השלישי של 2023.

דהיינו, בדומה לאירועים ביטחוניים מן העבר, היקף היציאות של ישראלים לחו"ל מתאושש מהר יותר מהזעזוע שנוצר בעקבות המלחמה, וזאת חרף הירידה בהיצע חברות התעופה הפועלות בישראל. על פי ניסיון העבר, ולנוכח הימשכות המלחמה, נראה כי היקף כניסות התיירים יישאר ברמתו הנמוכה בשנה הקרובה, מה שצפוי להתבטא ביצוא נמוך יחסית של שירותי תיירות, ולפיכך יכביד על ענף המלונאות המקומי, על מאזן השירותים בחשבון השוטף של מאזן התשלומים, ובמידה מסוימת גם על התוצר. בהקשר זה, של השפעות על מאזן התשלומים, הרי שמלבד התפתחות המגמות בתיירות הנכנסת לישראל ויציאת ישראליים לחו"ל, יהיה מעניין לבחון האם בעקבות המלחמה חלו שינויים מובהקים במשך השהייה של תיירים בישראל ושל ישראליים בחו"ל.

מקרו עולמי.

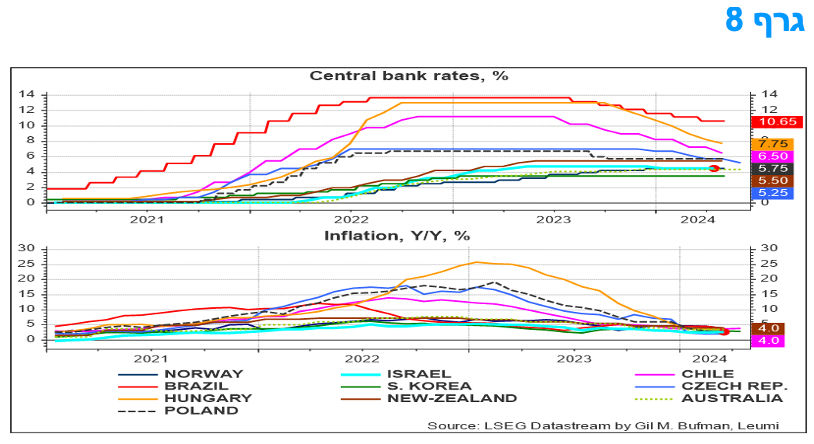

הפחתות ריבית בעולם מתחילות אם כי עדין לא בבנקים הגדולים.

ההחלטה של הבנק המרכזי הברזילאי להוריד את ריבית ה- Selic ב-25 נקודות בסיס ל-10.50%, ולא במינון גדול יותר 50 נקודות בסיס כפי שהיה בהפחתות קודמות, ולצד זאת להשמיט את ההנחיה קדימה (שבעבר הצביעה על כוונה להמשיך ולהפחית עוד את הריבית) מצביעה על מיצוי רוב מהלך הורדות הריבית. ההצהרה הנלווית של הבנק המרכזי של ברזיל הדגישה את הצורך בתוכנית פיסקלית אמינה – ויש בכך הכרזה על קשר ישיר בין צמצום גודל הפחתת הריבית לבין מזעור יעדיה התקציביים של הממשלה. הבנק המרכזי מודאג גם מן החוזק של שוק העבודה וההוצאות לצריכה, מה שצפוי להשאיר את האינפלציה הבסיסית גבוהה למשך זמן רב יותר. צפוי שהאינפלציה תעלה באמצע השנה, וכתוצאה מכך תגרור הפסקת מחזור ההקלה המוניטרית כבר במחצית השנייה של השנה וזאת למרות הרמה הגבוהה של הריבית.

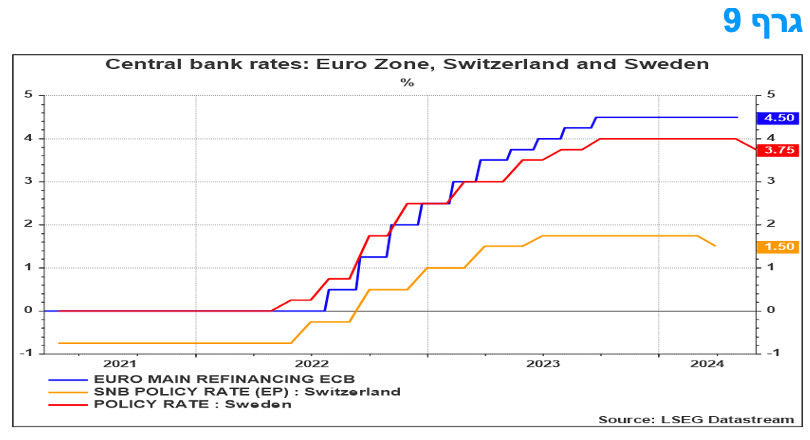

לעומת הבנק המרכזי של ברזיל, שהפתיע עם צעד קטן של הפחתת הריבית, הבנק המרכזי של שוודיה, ה-Riksbank החל במהלך של הקלה והפחית את הריבית מ-4.00% ל-3.75%. ההפחתה תומחרה רק בחלקה על ידי השווקים הפיננסיים ולכן יש בכך הפתעה. המהלך הזה בא בעקבות הורדת הריבית על ידי ה-SNB של שוויץ בחודש מרץ ומגיע ארבעה שבועות לפני הורדת הריבית הצפויה על ידי ה-ECB, כך שזה מדגיש מהלך נרחב של הפחתת ריבית בנקים מרכזיים באירופה המקדימים בצורה ברורה את הפד של ארה"ב.

צפוי שה- Riksbank ימשיך בהפחתות ריבית על רקע המצב הכלכלי שתומך בכך אפילו יותר מאשר בגוש האירו. כלכלת שוודיה התכווצה שוב ברביע הראשון בעוד שגוש האירו יצא מהמיתון. שיעור האבטלה עלה בשוודיה, אך היה יציב באופן כללי בגוש האירו. אינפלציית הליבה ירדה מהר מהצפוי בשוודיה בחודשים האחרונים, כאשר נתוני מרץ הפתיעו עם עוצמת ירידה באינפלציה. צפוי שהכלכלה והאינפלציה ימשיכו להיות חלשים ברביע השני ויתמכו בהפחתת ריבית.

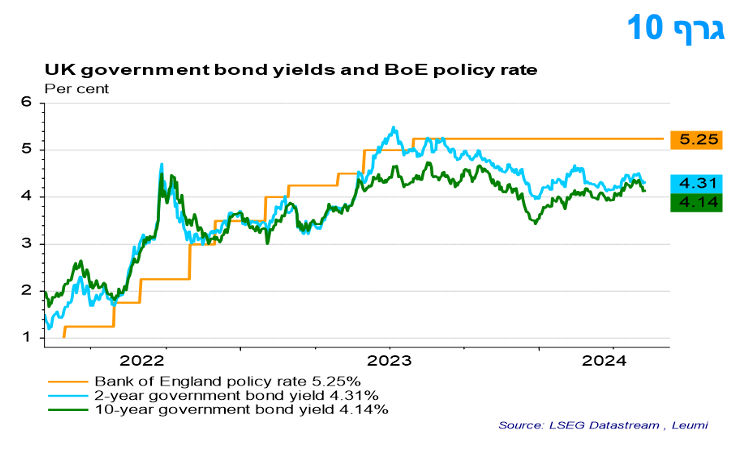

הריבית בבריטניה נותרה ללא שינוי אולם סביר שנראה הורדה ראשונה בחודש יוני.

למרות שהותיר את הריבית על 5.25% כצפוי, ה-BOE משדר מסר שהוא קרוב להורדת הריבית וגם רמז שייתכן שהריבית תצטרך לרדת יותר ממה שהשוק צופה לאחרונה. ישנה סבירות גבוהה יחסית שהבנק יוריד את הריבית בפגישה הבאה ביוני.

במסיבת העיתונאים אמר אמנם הנגיד ביילי "אנחנו עדיין לא בנקודה שבה נוכל להוריד את ריבית הבנק"; אבל הוא גם אמר ששני סטים מלאים של נתונים (על אינפלציה ושוק העבודה) יתפרסמו לפני הפגישה ביוני ויסייעו לבנק לשפוט מתי להתחיל להוריד את הריבית. להערכתנו מדובר על נתונים שיתמכו בהחלה להתחיל ולהפחית את הריבית.

הבנק דחה את הרעיון שעליו לעקוב אחר ריבית הפד. בפרוטוקול צוין כי "ההבדל בביקוש בין האזורים --ארה"ב ובריטניה-- יכול להיות עקבי עם הבדלים במדיניות המוניטרית" וביילי אמר "אין חוק שאומר שהפד חייב לזוז קודם". הוא גם הוסיף כי "דינמיקת האינפלציה נראית שונה בבריטניה מאשר בארה"ב", תוך שהביקוש בבריטניה אינו כה חזק כפי שבארה"ב והצפי לתוואי האינפלציה של שתי המדינות מצביע על תוואי נמוך יותר באנגליה.

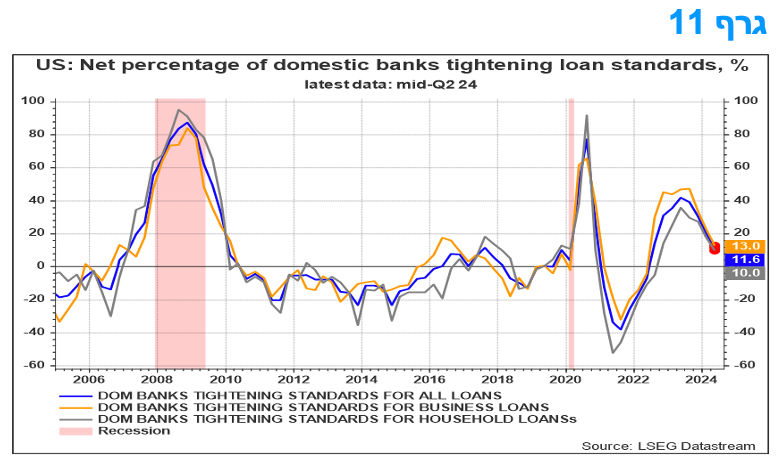

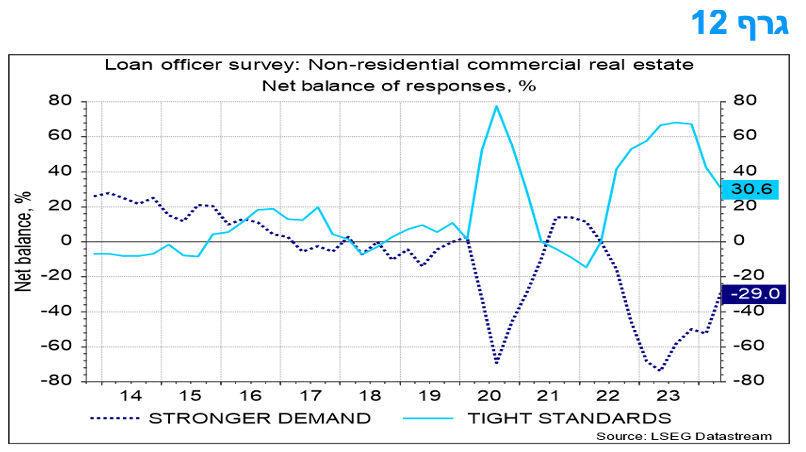

סקר קציני האשראי בארה"ב – אפריל 2024

במהלך השנה החולפת הבנקים בארה"ב דיווחו שהקשיחו את תנאי מתן האשראי עבור כל קטגוריות ההלוואות CRE (נדל"ן מסחרי). זה כולל את מרווחי הריבית, גודל מסגרת האשראי המרבית, יחסי ה- LTV, יחסי כיסוי שירותי חוב ומשך תקופות התשלום של ריבית בלבד. עם זאת, סקר קציני האשראי ברביע השני של 2024 מצביע על כך שכעבור שנה מאז משבר הבנקים האזוריים, ולאחר ההידוק הניכר שהיה בתנאי האשראי, רק חלק קטן (במונחי נטו) מהבנקים עדיין מחמירים עוד יותר את תנאי מתן האשראי.

בסקר של חודש אפריל המשקל נטו של הבנקים המחמירים עוד יותר את תנאי מתן האשראי ירד עבור הלוואות CRE, בעיקר בחלקים של פיתוח הקרקע ועבודות בנייה. בתחום של אשראי לתעשייה ולמסחר (C&I) הייתה התמתנות של שיעור הבנקים המקשיחים עוד את דרישות האשראי. התמתנות במידת ההחמרה הנוספת של תנאי האשראי באה במקביל לחולשה בביקוש לאשראי, זאת למעט תחום המשכנתאות, שבו שיעור נטו של בנקים מצביע על עליית הביקוש, אם כי לא בהיקף גדול.

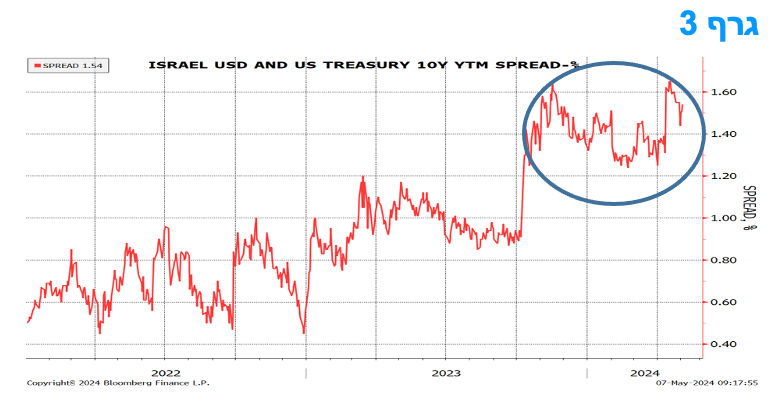

המלצות לפעילות: למרות העובדה שריבית בנק ישראל צפויה להיוותר ללא שינוי בהחלטות הקרובות, נמשכת המלצתנו להשקעה במח"מ בינוני פלוס, במשקל שווה בין האפיקים. על רקע המשך העלייה בגרעון הממשלתי, נראה שתלילות העקום עשויה עוד לעלות. עם זאת נראה שצפויה "רוח גבית" לירידת תשואות ארוכות מכיוון שוק הריביות בארה"ב.

התשואות הממשלתיות בארה"ב ירדו השבוע על רקע ההצהרה על הקטנת ההיקף החודשי של צמצום מאזן הפד, ה- QT. לירידת התשואות תרם מכלול נתונים ובראשם דו"ח התעסוקה לחודש אפריל שהצביע על התקררות מסוימת בשוק העבודה. במרכז הנתונים השבוע יעמדו נתוני האינפלציה (מדדי המחירים לצרכן וליצרן) אשר צפויים להצביע על תחילתה של ירידה באינפלציה, זאת לאחר ההאצה הדרמטית שהייתה בקצב התלת חודשי של עליית המחירים בתקופה האחרונה. התפתחות כזו, אשר צפויה בנתוני מדדי המחירים בשבוע הקרוב, עשויה להצביע על מהלך נוסף של ירידת תשואות מן הרמה הנוכחית של כ-4.5% באג"ח ל-5-10 שנים לפדיון. ירידת התשואות בטווחים הקצרים יותר, של כשנתיים לפדיון, צפויה להיות מתונה יחסית בשלב זה.

הפד לא צפוי להוריד את הריבית לפני השליש האחרון של השנה ונראה שבנק ישראל ילך בעקבותיו וימתין עד לרביע האחרון של 2024 להורדת ריבית נוספות. מדדי חודש אפריל ומאי צפויים להיות גבוהים בישראל והקצב השנתי של האינפלציה צפוי לעלות חזרה לכ-3%, ואף מעבר לכך בחודשי הקיץ, ולהרחיק את הפחתת הריבית.

העקום השקלי בישראל (לפי איגרות החוב הממשלתיות) מגלם ריבית של כ – 4.00% בעוד שנה. מדובר בתמחור סביר, ואף שמרני, בעיקר לאור מצב האי-וודאות והצפי להתפתחות סביבת האינפלציה והגרעון הממשלתי בחודשים הקרובים.

לפיכך, לאור עליית התשואות לאחרונה, אנו ממליצים על השקעה במח"מ בינוני פלוס. נציין שאנו צופים שמירה על פער תשואות חיובי של אג"ח ממשלת ישראל בשקלים (10 שנים) יחסית לתשואות של ממשלת ארה"ב בסדר גודל של 30-40 נ"ב זאת כל עוד "מפת הסיכונים" של ישראל היא כה עמוסה. לפיכך השקעה באג"ח ממשלת ארה"ב נראית אף עדיפה כרגע.

אנו ממליצים על השקעה במח"מ בינוני באפיק צמוד המדד ובמח"מ ארוך יותר באפיק השקלי הלא צמוד.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלצת אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני של העקום.

האפיק השקלי הלא צמוד מומלץ להשקעה בטווח בינוני - ארוך.

מומלצת השקעה באג"ח בריבית משתנה.

אג"ח חברות

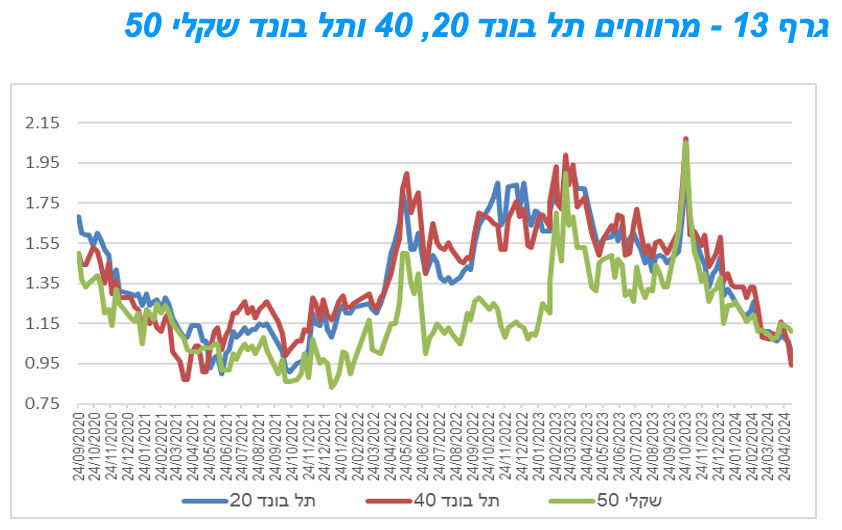

מגמה חיובית נרשמה השבוע לרוחבו של שוק אג"ח החברות. רמת המרווחים ממשיכה לרדת בדגש על המגזר צמוד המדד. רמת המרווחים בשפל של כ – 3 שנים. קצב ההנפקות ממשיך להיות איטי ומבליט גיוסים קטנים של חברות בדרוגים בינוניים – נמוכים. נמשכים הביצועים העודפים של חברות הנדל"ן הזרות מארה"ב.

מגמה חיובית נרשמה במהלך השבוע האחרון בשוק אג"ח החברות המקומי. המדדים המובילים רשמו עליות שערים ממוצעות של כ – 0.4%. רמת המרווחים במדדי התל בונד 20 40 ו 60 ממשיכים לרדת ונמצאים סביב רמה של כ – 100 נ"ב, מדובר ברמת שפל של קרוב ל – 3 שנים. לראשונה זה תקופה ארוכה רמת המרווחים באפיק צמוד המדד נמוכה מרמת המרווחים באפיק השקלי הלא צמוד. נראה כי מדובר בשילוב של ביקוש לאיגרות צמודות מדד יחד עם ירידה יחסית בכמות ההנפקות צמודות המדד.

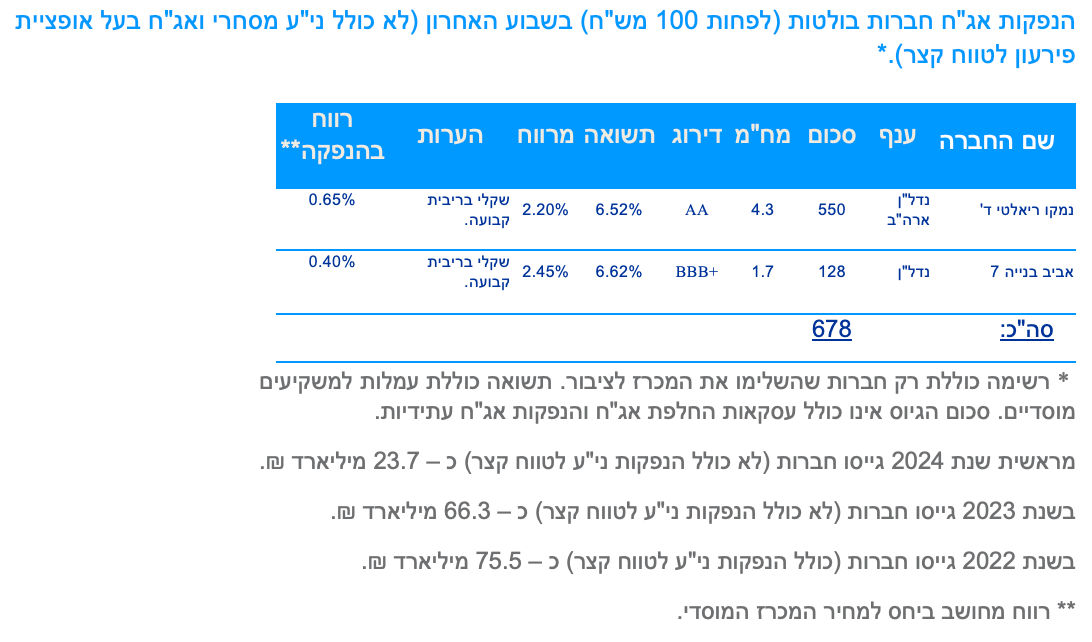

בשוק ההנפקות נמשכת מגמת הירידה בכמות ההנפקות ובאיכות החברות המגייסות. מראשית החודש אנו עדים לגיוסים של חברות מדרוג קבוצת A ומטה וכן של חברות ללא דרוג כלל בעיקר מענף הנדל"ן. גם בשוק הראשוני ניכרת עלייה של גיוסי חברות מענף הנדל"ן בארה"ב. חברות אלו גייסו מתחילת שנה כ 2.5 מיליארד ש:ח בדומה לסכום הגיוס בכל שנת 2023.מדובר בעוד סממן של העלייה בתיאבון הסיכון של המשקיעים.

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים על הקטנת החשיפה לאפיק הקונצרני ברמה הנוכחית.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה בקבוצת דרוג AA ומעלה.

אנו מסירים את המלצתנו לחשיפת יתר לאג"ח צמוד מדד.

מומלצת רכישה בהנפקות כנגד מכירה בשוק המשני.

הנפקות האוצר ובנק ישראל

אין הנפקות השבוע.

ד״ר גיל מיכאל בפמן ודודי רזניק, צילום: אורן דאי

ד״ר גיל מיכאל בפמן ודודי רזניק, צילום: אורן דאי