במהלך שנת 2023 עלתה ריבית בנק ישראל עד לרמה של 4.75% וזאת כאשר מערכת הבנקאות נמצאת במצב של עודפי נזילות גבוהים באופן היסטורי.

על רקע העלייה בריבית בנק ישראל חלה עלייה בביצועי הפיקדונות בכל מגזרי הפעילות ובפרט במשקי הבית. כמו כן ניכרת עלייה בשיעור הפיקדונות נושאי הריבית של פרטיים על שיעור הכספים שמוחזקים בחשבונות העו"ש מסך כל הפיקדונות הפרטיים, כאשר שיעור זה עמד בחודש פברואר 2024 על כמעט 60%.

העסקים הגדולים נהנים מריבית גבוהה הרבה יותר על פיקדונות מאשר הלקוחות הפרטיים

בשנת 2023 עמד שיעור התמסורת הממוצע (השיעור שבו גלגלו הבנקים את השינוי בריבית בנק ישראל אל הריבית שמשולמת על הפיקדונות) במגזר משקי הבית על כ-68%. במגזרי הפעילות העסקיים היו שיעור התמסורת וריבית הפיקדונות גבוהים יותר: 83% ו–93% בממוצע עבור מגזרי העסקים הקטנים והגדולים, בהתאמה.

בממוצע בשנת 2023, כשליש מביצועי הפיקדונות משקי הבית היה לתקופה של עד חודש, כאשר החל מהרבעון האחרון של שנת 2023 מגיעים אלה לכמעט ממחצית מביצועי הפיקדונות, ושיעור התמסורת עבור פיקדונות לתקופות ארוכות יותר היה גבוה בכ-20 נקודות אחוז וקרוב יותר לזה של המגזר העסקי. עם זאת, במהלך שנת 2023 ירד שיעור התמסורת בפיקדונות הארוכים משנה והוא אף היה נמוך יותר מפיקדונות בטווח הביניים (בין חודש לשנה) וזאת בהתאם להתפתחות בציפיות לריבית.

מערכת הבנקאות מציעה ללקוחותיה פיקדונות בריבית משתנה ובריבית קבועה, בהתאם לציפיות השוק לסביבת הריבית. מסוף שנת 2023 התייצבו ברמות דומות שיעור ההתפלגות של ביצועי הפיקדונות בין ריבית משתנה לבין ריבית קבועה וכן שיעור התמסורת בכל אחד ממסלולים אלה. מגמה זו משקפת את העלייה באי־הוודאות לגבי סביבת הריבית, ייתכן ועל רקע המלחמה.

בשיעור התמסורת המצטברת של ריבית בנק ישראל לריבית פיקדונות משקי בית אמנם חלה ירידה, אך שיעור התמסורת של ריבית בנק ישראל למשקי הבית הוא עדיין גבוה בהשוואה לארה"ב ולאירופה ונמוך מעט בהשוואה לבריטניה ולאוסטרליה.

תיבה מתוך סקירת מערכת הבנקאות בישראל לשנת 2023 שתפורסם בקרוב: ניתוח ביצועי הפיקדונות במגזר משקי הבית

ריבית הבנק המרכזי היא הכלי העיקרי שדרכו מיושמת המדיניות המוניטרית ובהתאם לכך היא זו שממנה גם נגזר שיעור הריבית על האשראי לציבור והריבית שמשולמת לו על פיקדונותיו. רמת הריבית של הבנק המרכזי משפיעה באופן ישיר על העדפות המשק והפרטים שפועלים בו לצרוך או לחסוך – כאשר רמת הריבית היא נמוכה, המניע הוא לצרוך יותר מאשר לחסוך ולהיפך כאשר רמת הריבית היא גבוהה. בעשור שקדם למשבר הקורונה עמדה ריבית בנק ישראל, כמו גם זו של בנקים מרכזיים משמעותיים בעולם, על שיעורים נמוכים בראייה היסטורית. החל מחודש אפריל 2022, נוכח עליית האינפלציה בישראל ובעולם ועל מנת לשמור את האינפלציה ביעדה, החל בנק ישראל, בדומה לבנקים מרכזיים בעולם, להעלות את הריבית עד לשיעור של 4.75% בחודש מאי 2023. עלייה חדה זו בריבית בנק ישראל גררה עלייה מקבילה בריבית על האשראי לציבור וכן לעלייה בריבית שמשולמת על פיקדונות הציבור.

בנק הוא מוסד פיננסי שעיסוקו המרכזי הוא תיווך בין כספי מפקידים לכספי לווים. על מנת לקיים פעילות זו, הוא נדרש לנהל מערכת שבה הוא יוכל מחד להמשיך להעמיד אשראי ללקוחותיו ושמאידך תישמר לו היכולת לעמוד בהתחייבויותיו מול לקוחותיו. מערכת זו מנוהלת על ידי חטיבות הננ"ה בבנקים (ניהול הנכסים וההתחייבויות), שתפקידן כרוך בהתאמה שוטפת של תמהיל הנכסים של הבנק לזה של התחייבויותיו (או של ניהול הפער בניהם), הן מבחינת נזילותם והן מבחינת התאמתם לשינויים בלתי צפויים בשיעורי הריבית, שערי החליפין והאינפלציה. חטיבות הננ"ה בבנקים מנהלות פעילות זו באמצעות תמחור הפיקדונות ותמחור האשראי. נציין כי בישראל פיקדונות הציבור מהווים את מקור המימון העיקרי של מערכת הבנקאות.

לפתחה של מערכת הבנקאות עומדים כמה שיקולים באופן ניהול מקורות אלה, כאשר בראשם עומד סיכון הנזילות של הבנק. רמת הנזילות של הבנק משקפת את יכולתו של הבנק לממן גידול בנכסיו, תוך עמידה בפירעון התחייבויותיו במועדי פירעונם, מבלי להיקלע להפסדים חריגים. המשבר הפיננסי הגלובלי בשנת 2008, הגביר את המודעות לחשיבות ניהולו של סיכון הנזילות והוא זוכה בעולם לתשומת לב מרובה (ובמיוחד בסביבת ריבית גבוהה, נוכח כשלי בנקים בעולם בתחילת שנת 2023; להרחבה ראו תיבה ה'-2 בסקירה זו). כחלק מהניהול של סיכוני הנזילות, נדרשים הבנקים לעמוד ביחס כיסוי נזילות (LCR) שהוא גבוה מ-100%, במטרה לשפר את העמידות של נזילות הבנק בטווח הקצר (להרחבה ראו פרק ה.3 בסקירה זו). יחס כיסוי הנזילות נשחק ככל שיש לבנק התחייבויות שנחשבות לפחות יציבות. בהתייחס לאופי הפיקדונות שקיימים בבנק, נציין כי פיקדונות ארוכי טווח נחשבים כיציבים יותר על פני פיקדונות קצרים ובנוסף, באופן כללי, פיקדונות קמעונאים ושל עסקים קטנים נחשבים יציבים יותר משל פיקדונות סיטונאים ופיקדונות גדולים יותר שנחשבים לפחות יציבים. החל משנת 2008, מתאפיינות מערכות הבנקאות בישראל ובעולם בעודפי נזילות גבוהים בעקבות המשבר הפיננסי הגלובלי ויישומן של מסקנות ועדת באזל (שמירה על יחס כיסוי הנזילות). מגמה זו התרחבה ביתר שאת בעקבות ההרחבות הפיסקליות והכמותיות שביצעו ממשלות ובנקים מרכזיים ברחבי העולם בניסיון להתמודד עם משבר הקורונה. הרחבות אלה הביאו לגידול בפיקדונות הציבור, כך שהביקוש למקורות (בפרט פיקדונות) מצד הבנקים ירד והחליש את התמסורת של ריבית הבנק המרכזי לריבית הפיקדונות.

מערכת הבנקאות מציעה ללקוחותיה פיקדונות לתקופות זמן שונות, החל מפיקדונות יומיים וכלה בפיקדונות לתקופות ארוכות במיוחד (מעל שנתיים) ומתמחרת אותם באופן שונה. לבנקים יש באופן מבני עודף של נכסים על התחייבויות, כאשר הנכסים (שעיקרם הגדול הוא אשראי), הינם לתקופות לפירעון ארוכות יותר מזה של ההתחייבויות (שעיקרם המוחלט הוא פיקדונות). בהתאם לכך פיקדונות לטווחים ארוכים יותר מאפשרים לבנק "להישען" עליהם כמקור יציב למתן אשראי. על אף זאת, חשוב לציין, כי תמחור הפיקדונות מצד הבנקים אינו מתיישר באופן ליניארי עם תקופת הפיקדון והוא תלוי במודל העסקי ובניהול הנכסים וההתחייבויות של כל בנק ובנק בנפרד(כפי שיתואר להלן).

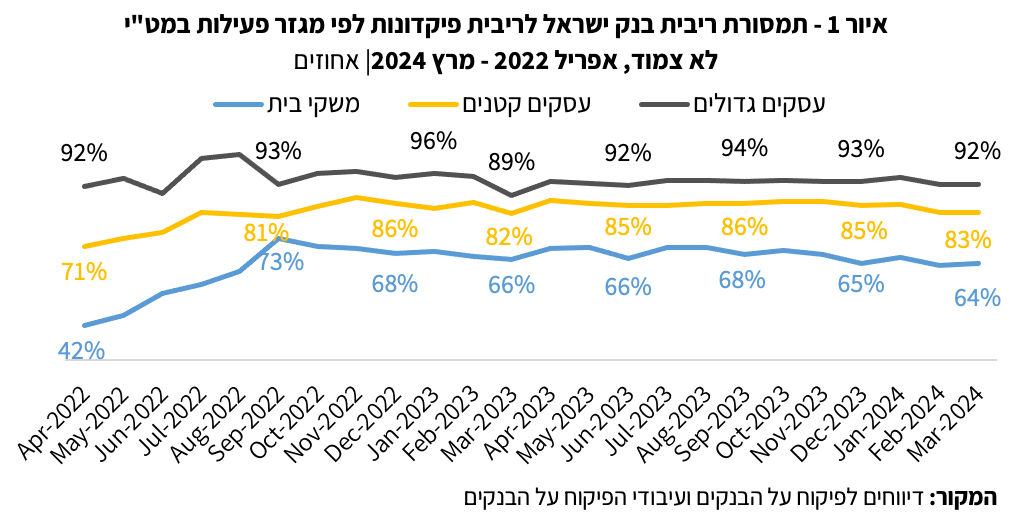

מעבר להיותו של פיקדון מקור להעמדת אשראי, יוכלו ככל הנראה לקוחות עם כוח מיקוח גדול יותר לקבל תנאים אטרקטיביים יותר עבור פיקדונותיהם. כוח המיקוח של הלקוח מול הבנק יכול לבוא לידי ביטוי בסל הפעילות הכולל שלו בבנק (למשל פעילות באשראי או בני"ע), גודלו של הפיקדון, יכולתו לתחר בין הבנקים והכרות עם חלופות חיסכון אחרות בשוק (רכישת מק"מ או קרן כספית). לקוחות עסקיים מאופיינים באופן כללי בסל פעילות נרחב, בפיקדונות בהיקפים גדולים יותר ובהיותם מגזר לקוחות מתוחכם יחסית, שמקנה להם יכולת טובה יותר להשוות מחירים. דוגמה לכך ניתן לראות בהבדלים בשיעור התמסורת לפי מגזרי פעילות במגזר מט"י (מטבע ישראלי) לא צמוד החל מהעלאת הריבית בחודש אפריל 2022. ברב המקרים, ככל שסל הפעילות והפיקדון של לקוח גבוה יותר, הוא נהנה מגילגול מלא יותר של ריבית בנק ישראל לריבית בפיקדון (שיעור התמסורת גבוה יותר; איור 1).

עוד ניתן לראות מהאיור, כי החל מחודש אפריל 2022, חלה עלייה עקבית בתמסורת ריבית הפיקדונות של משקי הבית וזו התייצבה החל מהרבעון האחרון של שנת 2022. העלייה האיטית יותר בריבית הפיקדונות ביחס לעלייה בריבית הבנק המרכזי בתחילת מחזור עליית הריבית (תופעה שאינה ייחודית רק לישראל), מוסברת בין היתר בחזרה של המרווח בין ריבית הפיקדונות לריבית הבנק המרכזי לטווחים ששררו לפני עידן הריבית האפסית ולעודפי הנזילות הגדולים שהיו במערכת הבנקאות.

שיקול נוסף שבנק לוקח בחשבון בניהול הנכסים וההתחייבות שלו הוא סיכון הריבית, כלומר הסיכון שעולה משינויים עתידיים אפשריים בשיעורי הריבית, אשר משפיעים על רווחי הבנק וכפועל יוצא גם על ההון שלו. באופן כללי, הבנקים יתמחרו פיקדונות בריבית משתנה או קבועה בהתאם לציפיותיהם לגבי סביבת הריבית. אי לכך מתמחר הבנק את הפיקדונות שהוא מציע ללקוחותיו תוך בחינה של הנכסים וההתחייבויות שקיימים בבנק, של צרכי הנזילות הצפויים במבט צופה פני עתיד ושל תחזיות/ציפיות הבנק למדדי השוק המתאימים.

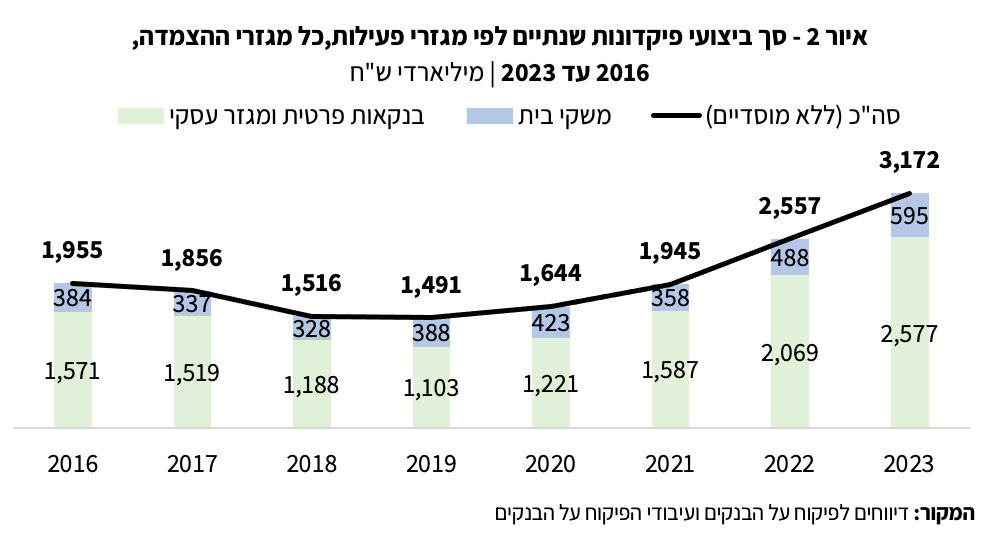

על רקע העלייה בריבית בנק ישראל החל מחודש אפריל 2022 וכפועל יוצא גם בריבית על הפיקדונות, נוצר ללקוחות תמריץ גדול יותר לסגור כספים בפיקדונות לתקופות זמן שונות. ביצועי הפיקדונות במהלך שנת 2023 היו גבוהים ביחס לשנים האחרונות, כאשר עלייה זו החלה כבר במהלך המחצית השנייה של שנת 2022 (איור 2). ביצועי הפיקדונות בחמש השנים 2016 עד 2021 שקדמו לעליות הריבית, נעו בשינויים קלים סביב 1.7 טריליון ש"ח בממוצע לשנה. בשנת 2023 נרשמו ביצועי פיקדונות בהיקף של 3.2 טריליון ש"ח (כולל פיקדונות מתחדשים), עלייה של 24% בסך ביצועי הפיקדונות לעומת שנת 2022, שבה נרשמו ביצועים של 2.6 טריליון ש"ח (קצב גידול של 36% ביחס לשנת 2021). מגמה דומה התקיימה עבור מגזר משקי הבית. בין השנים 2016 עד 2021 סך ההיקף השנתי של ביצועי הפיקדונות נע סביב ממוצע של כ-370 מיליארד ש"ח בשנה, כמעט ללא שינוי משנה לשנה ואילו בשנים 2022 ו–2023 עלה בחדות (היקף ביצועים של 488 מיליארד ש"ח ו-595 מיליארד ש"ח, שיעור שינוי שנתי של 36% ו–22%, בהתאמה; איור 2).

רוב מוחלט של פיקדונות הציבור הם של משקי הבית, אך היקפם הכספי הוא משני למגזרי פעילות אחרים כדוגמת המגזר העסקי והגופים המוסדיים. מתוך מספר הפיקדונות, חלקם של משקי בית הוא הגבוה ביותר והגיע בשנת 2023 לכ-8.6 מיליון פיקדונות שמהווים כ-79% מהכמות הכוללת של פיקדונות הציבור שבוצעו במהלך השנה. מנגד, סך היקפם הכספי של ביצועי פיקדונות של משקי הבית מהווה כ-16% בלבד מסך היקף הביצועים של הציבור. כלומר, רוב הפיקדונות הינם של משקי בית, אך הם בממוצע פיקדונות קטנים בהשוואה למגזרים האחרים (העסקיים).

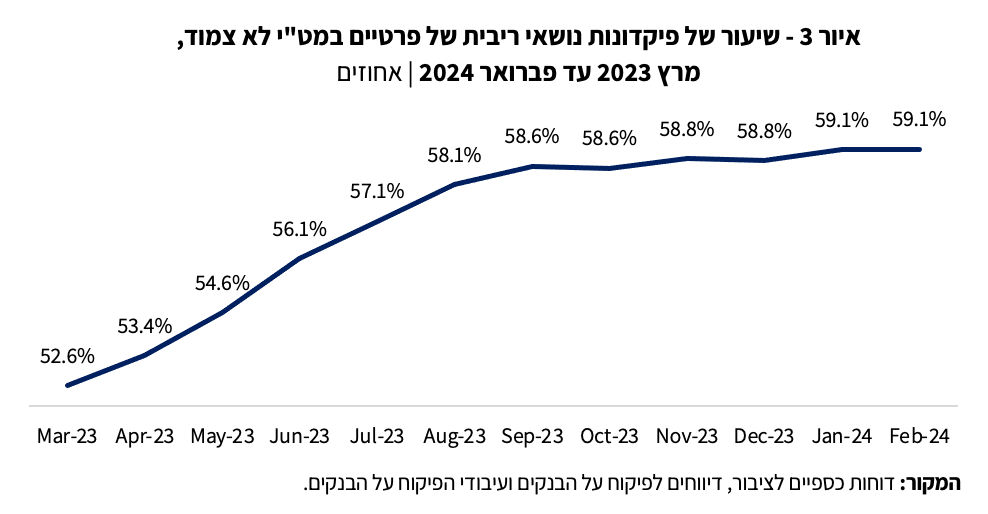

על רקע עליית הריבית שמשולמת על הפיקדונות פיקדונות, עלה שיעורם של פיקדונות נושאי ריבית מתוך סך יתרת הפיקדונות הפרטיים (איור 3). בתקופה שבין החודשים מרץ 2023 לספטמבר 2023, חלה עלייה עקבית בשיעור זה מ-52.6% ל-58.6%, כאשר חלק מהכספים שהופקדו על ידי הציבור בפיקדונות נושאי ריבית מקורם בהסטה מיתרות עו"ש. החל מחודש ספטמבר 2023 עד חודש פברואר 2024, נרשמה עלייה מתונה יותר בפיקדונות נושאי ריבית ל-59.1%, כאשר ההתמתנות בעלייה באה ככל הנראה בעקבות השפעותיה של המלחמה. אלה כוללים עלייה בסך פיקדונות הציבור בשל הרחבות פיסקליות (גידול בהוצאות הממשלה בעקבות המלחמה) וייתכן שתרמה לכך גם העלייה באי־הוודאות והעדפתו של הציבור להחזיק כספים נזילים במסגרת אירוע קיצון מסוג זה.

רוב מוחלט של פיקדונות הציבור הם של משקי הבית, אך היקפם הכספי הוא משני למגזרי פעילות אחרים כדוגמת המגזר העסקי והגופים המוסדיים. מתוך מספר הפיקדונות, חלקם של משקי בית הוא הגבוה ביותר והגיע בשנת 2023 לכ-8.6 מיליון פיקדונות שמהווים כ-79% מהכמות הכוללת של פיקדונות הציבור שבוצעו במהלך השנה. מנגד, סך היקפם הכספי של ביצועי פיקדונות של משקי הבית מהווה כ-16% בלבד מסך היקף הביצועים של הציבור. כלומר, רוב הפיקדונות הינם של משקי בית, אך הם בממוצע פיקדונות קטנים בהשוואה למגזרים האחרים (העסקיים).

על רקע עליית הריבית שמשולמת על הפיקדונות פיקדונות, עלה שיעורם של פיקדונות נושאי ריבית מתוך סך יתרת הפיקדונות הפרטיים (איור 3). בתקופה שבין החודשים מרץ 2023 לספטמבר 2023, חלה עלייה עקבית בשיעור זה מ-52.6% ל-58.6%, כאשר חלק מהכספים שהופקדו על ידי הציבור בפיקדונות נושאי ריבית מקורם בהסטה מיתרות עו"ש. החל מחודש ספטמבר 2023 עד חודש פברואר 2024, נרשמה עלייה מתונה יותר בפיקדונות נושאי ריבית ל-59.1%, כאשר ההתמתנות בעלייה באה ככל הנראה בעקבות השפעותיה של המלחמה. אלה כוללים עלייה בסך פיקדונות הציבור בשל הרחבות פיסקליות (גידול בהוצאות הממשלה בעקבות המלחמה) וייתכן שתרמה לכך גם העלייה באי־הוודאות והעדפתו של הציבור להחזיק כספים נזילים במסגרת אירוע קיצון מסוג זה.

נציין כי עם עליית ריבית בנק ישראל, בחודש אפריל 2022, החל שיח ציבורי ער בנושא ריבית הפיקדונות של משקי הבית. במקביל שלח המפקח על הבנקים על רקע השינויים בסביבת הריבית מכתב למערכת הבנקאות, שכלל בין היתר את הציפייה כי הבנקים יתאימו את המוצרים והשירותים שלהם לסביבה המשתנה ויפעלו בהוגנות מול לקוחותיהם. בנוסף קרא המפקח לציבור לתחר את מוצרי פיקדונות השונים ואת החלופות המקבילות שקיימות בשוק. על מנת לסייע לציבור לבצע השוואה זו, החל בנק ישראל לפרסם מידע השוואתי ברמת הבנק הבודד אודות פיקדונות משקי הבית לטווחי זמן שונים (להרחבה ראו תיבה ו'-4 בסקירה זו). כמו כן נפגשו הנגיד והמפקח על הבנקים ברבעון השני של שנת 2023 עם מנהלי הבנקים והם הציגו בפניהם את ציפייתם מהבנקים לזכות יתרות עו"ש בריבית, לתמחור הוגן של מוצרי הפיקדון של משקי הבית, לצד צעדים להקלה של נטל החוב על משקי הבית.

ניתוח תמסורת משקי הבית, השוואה בין מגזרי פעילות, תקופות פיקדון, מנגנון ריבית והשוואה לעולם

מלבד גודל הפיקדון, נבדלים בין היתר פיקדונות של לקוחות ממגזר משקי הבית מפיקדונות לקוחות עסקיים, גם בתקופה לפירעון. בממוצע בשנת 2023, לפחות מחצית מביצועי הפיקדונות במגזר העסקי היו לתקופה של עד חודש (ככל שמדובר בעסק בעל מחזור פעילות גדול יותר, תקופת הפיקדון קצרה יותר) ואילו כשני שליש מביצועי הפיקדונות במגזר משקי הבית הם לתקופה ארוכה מחודש (בממוצע בשנת 2023, מרבית ביצועי הפיקדונות של משקי הבית הינם לטווחים ארוכים יותר בשונה ממגזרי הפעילות האחרים).

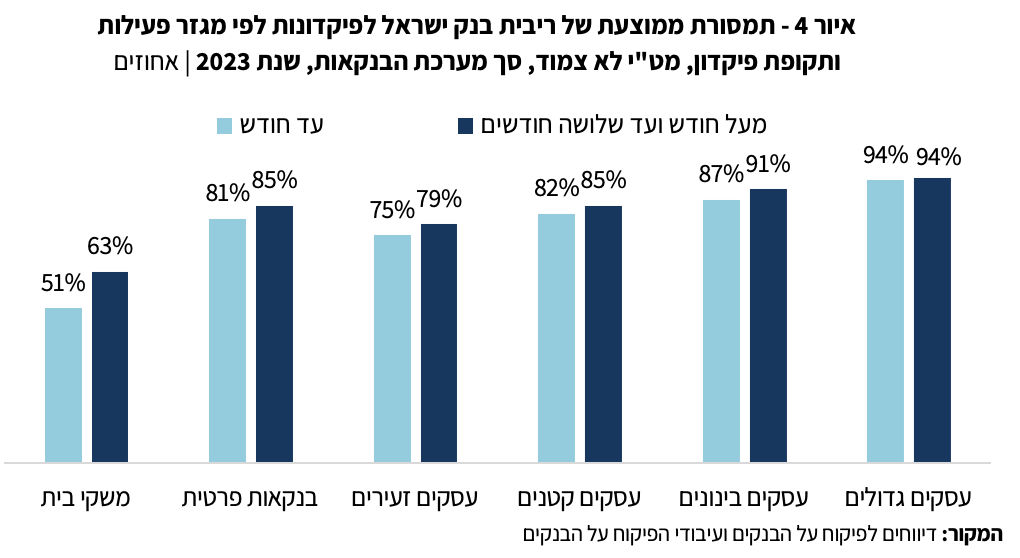

בהשוואה בין שיעור תמסורת הריבית לפיקדונות עד חודש לבין פיקדונות מעל חודש ועד שלושה חודשים בין מגזרי הפעילות השונים, (איור 4), ניתן לראות כי השינוי הגדול ביותר בתמסורת בין תקופות הפיקדון בהשוואה לשאר מגזרי הפעילות הינו עבור מגזר משקי הבית: התמסורת עולה עבור פיקדונות בין חודש לשלושה חודשים (מ-51% ל-63%). עבור שאר מגזרי הפעילות, שיעור התמסורת הוא גבוה יחסית ואינו שונה משמעותית גם עבור פיקדונות שנסגרים לתקופה קצרה מאוד של עד חודש. חלק ניכר מביצועי הפיקדונות של משקי הבית בשנתיים האחרונות הינם לתקופה של עד שנה.

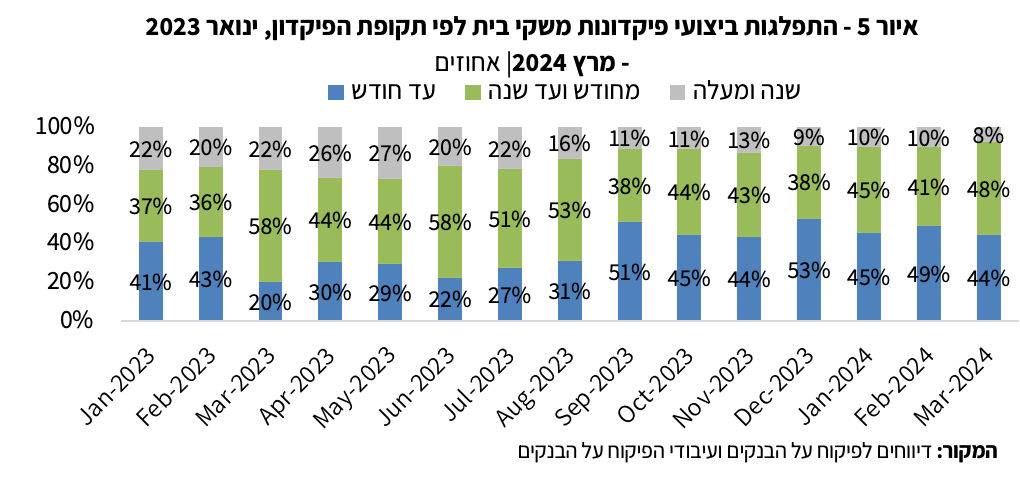

בשנת 2023, בממוצע חודשי, כמחצית מהביצועים נעשו בפיקדונות לתקופה של עד שלושה חודשים ו-36% התבצעו בפיקדונות לתקופה של עד חודש. התפלגות זו נשמרה בשיעורים דומים ברבעון הראשון של שנת 2024. ייתכן שההעדפה של משקי בית שלא לסגור כספים לפרקי זמן ארוכים יותר, נובעת מהרגל של שנים רבות שבהן סביבת הריבית הייתה אפסית ורוב כספם היה נזיל בפיקדונות לפי דרישה (עו"ש ופיקדונות יומיים או עד שבוע), שכן הריבית לא הייתה גבוהה מספיק על מנת לפצות את המפקידים על אובדן הנזילות. התפתחויות בשוק ההון והתפתחויות טכנולוגיות שהביאו לזמינות ולמהירות בביצוע תשלומים ופעולות, גם באופן ישיר מחשבון העו"ש (בהשוואה למשל לתשלום בכרטיס אשראי), העלו את הצורך להחזיק שיעור גבוה יותר של כספים נזילים. בהתייחס למלחמה, על אף רמת הריבית הגבוהה, ניתן לראות כי משקי בית העדיפו להחזיק כספים בפיקדונות לתקופות קצרות יותר (איור 5) ושחלה התמתנות בקצב העלייה של שיעורם של פיקדונות נושאי ריבית של פרטיים מסך הפיקדונות (איור 3).

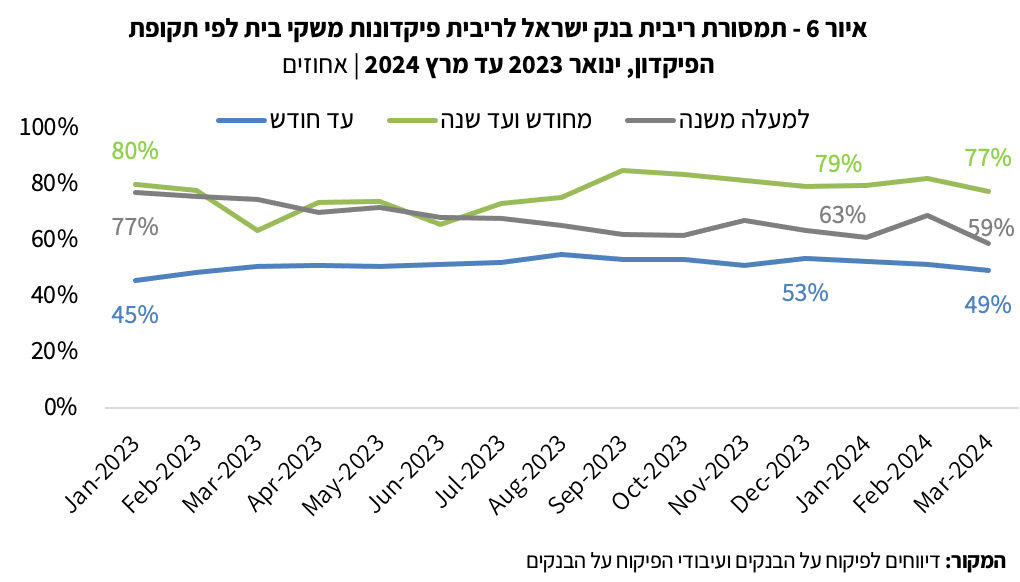

ככלל, לקוח שמעוניין בפיקדון לתקופה ארוכה יותר, יצפה מהבנק לקבל ריבית גבוהה יותר על אובדן הנזילות (בהתאם לציפיות השוק ולתקופת הפיקדון). כך שבנוסף לשינוי בטעמים של משקי הבית, ייתכן כי הריבית שהוצעה להם כפיצוי בגין ויתור על נזילות וסגירת כספים בפיקדון לתקופה, לא הייתה גבוהה מספיק עבורם. במהלך שנת 2023 התמסורת עבור פיקדונות לתקופה ארוכה מחודש היא אכן גבוהה יותר. מתחילת שנת 2023 ועד לחודש מרץ 2024, חלה ירידה בשיעור התמסורת בפיקדונות עבור כל תקופה, אך במיוחד בפיקדונות לתקופה של מעל שנה (איור 6). עם זאת יש חשיבות לציפיות לגבי סביבת הריבית הן מצד הלקוחות והן מצד הבנקים. כך ניתן לדוגמה לראות שבהתאם לציפיות לגבי תוואי הריבית של בנק ישראל, התמסורת לריבית הפיקדונות לתקופה שמעל שנה היא נמוכה מהתמסורת לריבית פיקדונות לתקופה שבין חודש עד שנה. בהתאם ניתן לראות כי החל מחודש אוגוסט 2023 חלה ירידה בביצועי פיקדונות לתקופה מעל שנה באופן משמעותי. בחודש מרץ 2024 ירד עוד שיעור הפיקדונות לתקופה של מעל שנה מסך ביצועי הפיקדונות והוא עומד על 8% (איור 5).

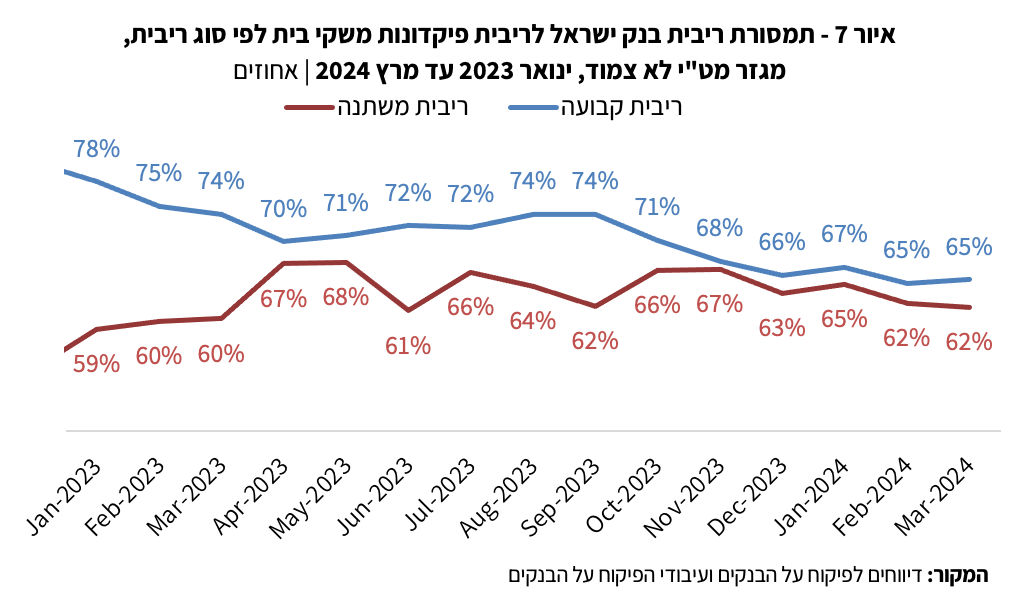

הפיקדונות שמוצעים לציבור נחלקים במנגנון הריבית בין ריבית קבועה לריבית משתנה. פיקדונות בריבית קבועה הינם פיקדונות שבהם הריבית שמשולמת ללקוח ידועה מראש וקבועה למשך תקופת הפיקדון. פיקדונות בריבית משתנה הינם פיקדונות שבהם הריבית עתידה להשתנות במהלך תקופת הפיקדון. הריבית בפיקדונות אלה מורכבת מריבית עוגן (בדרך כלל ריבית הפריים) וממרווח (שיעור הפחתה מריבית העוגן), כאשר המרווח נשאר קבוע לכל אורכה של תקופת הפיקדון ואילו העוגן (שהינו חיצוני ואובייקטיבי לבנק) משתנה בהתאם למנגנון השינוי של הפיקדון. הביצועים בין סוגי ריבית הפיקדונות נחלקים כמעט שווה בשווה בהתאם לציפיות הריבית בשוק, כאשר קיים שוני בין הבנקים השונים המציעים מוצרים כאלו או אחרים כתלות במודל העסקי שלהם ובצרכי המימון שלהם.

שיעור התמסורת על פיקדונות בריבית קבועה היה בתחילת שנת 2023 גבוה משמעותית משיעור התמסורת על פיקדונות בריבית משתנה. פער זה נובע ככל הנראה מהציפייה להמשך העלייה בריבית בנק ישראל. הפער הצטמצם במהלך השנה כביטוי לסוף תהליך העלאת הריבית של בנק ישראל. לקראת סוף שנת 2023, נוכח אי־הוודאות שעלתה בעקבות מלחמת "חרבות ברזל", חלה התכנסות לשיעור תמסורת דומה בין פיקדונות בריבית משתנה לבין אלה בריבית קבועה, שנשמרה גם בחודשים הראשונים של שנת 2024 (איור 7).

מתחילת מחזור עליית ריבית בנק ישראל בחודש אפריל 2022 ונוכח העובדה שהיא גולגלה במלואה אל הריבית על האשראי, התעורר שיח ציבורי שמתייחס לכך שהתמסורת אל ריבית הפיקדונות הייתה איטית מדי ונמוכה מדי. נציין כי על אף התמסורת החלקית של ריבית הבנק המרכזי לריבית הפיקדונות של משקי הבית (זאת בהשוואה למגזרי פעילות אחרים, בהינתן תקופת הפיקדון הארוכה יחסית ותוואי הריבית הצפוי), מדובר בתופעה רווחת יחסית בעולם. כך עולה מהשוואה לכלכלות מפותחות, שבהן מערכת הבנקאות מאופיינת בעודפי נזילות משמעותיים. עם זאת שיעור התמסורת בישראל הינו גבוה באופן יחסי בהשוואה לכלכלות מפותחות בעולם.

רוב הבנקים המרכזיים בכלכלות המפותחות בעולם עצרו או האטו במהלך שנת 2023 את קצב העלאות הריבית ושיעור התמסורת לריבית הפיקדונות של משקי הבית נותר יחסית קבוע (איור 8). בחלק מהכלכלות המפותחות תמסורת הריבית נמוכה יותר, למשל באירופה (25%, נכון לינואר 2024) ובארה"ב (שבה שיעור התמסורת נע בין שיעור אפסי ל-34%). מנגד, בהשוואה לבריטניה ולאוסטרליה, שיעור התמסורת בישראל היה בשנה האחרונה נמוך יותר (78% ו–81%, בהתאמה, נכון לחודש ינואר 2024).

ריביות על פיקדונות בבנקים / איור: פאנדר

ריביות על פיקדונות בבנקים / איור: פאנדר