השבוע החולף עדיין לא פתר לנו את השאלה אם הולכים לעסקת חטופים או להחרפת העימות ברפיח, אבל נתוני התקציב לחודש אפריל הם תזכורת שזה מצב לא בר-קיימא.

רמת העסקאות בדירות חדשות גדלה באופן ניכר ברבעון הראשון של השנה, אך אם בוחנים את הממוצע בששת החודשים האחרונים, מקבלים רמת עסקאות שלא שונה מאוד מזו של השנה שעברה.

עליות השכר הן חוצות ענפים, עדות נוספת אולי לכך ששוק העבודה הדוק, והשכר עצמו מושפע מהאינפלציה. אנו מותירים את תחזית האינפלציה על 3.2% לשנה הקרובה.

ביחס לרמה הגבוהה של הציפיות לאינפלציה הריבית הריאלית אינה גבוהה במיוחד. אנו מעריכים לכן שהפחתת הריבית תידחה לרבעון האחרון של השנה.

ישראל

השבוע החולף עדיין לא פתר לנו את השאלה אם הולכים לעסקת חטופים או להחרפת העימות ברפיח, אבל נתוני התקציב לחודש אפריל הם תזכורת שזה מצב לא בר-קיימא. הממשלה מממנת את עלויות המלחמה, לרבות פיצויים לעסקים ומשקי בית, והגירעון הולך ותופח. מדד אמון הצרכנים של בנק הפועלים ירד באפריל, אך הרמה היא די דומה לזו של החודשים שלפני המלחמה –נתון שמשקף כנראה מצב בו הכנסות משקי הבית גדלות הן בגלל עליית השכר והן בשל העברות הממשלה, וברוב המקרים אלו מפצות על עליות המחירים במשק. היקף הנעדרים זמנית מהעבודה המשיך לרדת בחודש מרץ, והוא גבוה בכשלושים אלף איש בלבד לעומת מרץ אשתקד.

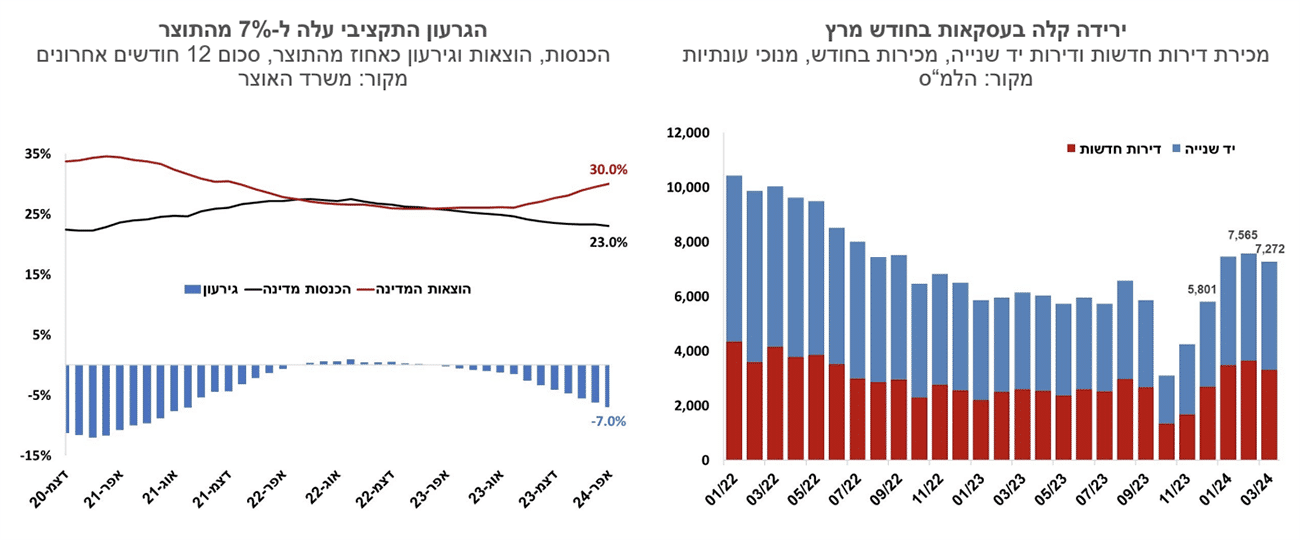

הגירעון התקציבי השנתי עלה בחודש אפריל לרמה של 7.0% מהתוצר. הגירעון השנתי צפוי להמשיך ולגדול עד לחודש אוקטובר, חודש פתיחת המלחמה בשנה שעברה, ואז להתחיל לרדת, לאור יציאת חודשים עם גירעון גבוה מהתחשיב. ההכנסות ממסים ירדו מתחילת השנה ב-2.2% מול אשתקד וההוצאות עלו בכ-36%. בנטרול הוצאות המלחמה עלו ההוצאות ב-11.7%, שיעור גבוה לכשעצמו. מימון הגירעון באפריל היה ברובו בשוק המקומי. הגירעון הגבוה מעלה את הסיכויים שנראה הקדמה של העלאות המסים כבר לשנה הנוכחית.

ירידה קלה במספר הדירות החדשות שנמכרו בחודש מרץ ל-3.3 אלף יחידות. העסקאות בדירה יד שנייה היו יציבות בקירוב. רמת העסקאות בדירות חדשות גדלה באופן ניכר ברבעון הראשון של השנה, אך אם בוחנים את הממוצע בששת החודשים האחרונים, מקבלים רמת עסקאות שלא שונה מאוד מזו של השנה שעברה. כמו כן נראה שההתאוששות בדירות יש שנייה היא פחות מרשימה.

השכר במשק עולה בקצב מהיר והוא מאותת על עוד העלאות מחירים. השכר הממוצע בחודשים ינואר-פברואר השנה גבוה ב-7.6% לעומת אשתקד. עליות השכר הן חוצות ענפים, עדות נוספת אולי לכך ששוק העבודה הדוק, והשכר עצמו מושפע מהאינפלציה. לאחר חג הפסח החלו להתבטל ההנחות ברשתות המזון, וכן נכנסו לתוקפן שורת התייקרויות מתוכננות. אנו מותירים את תחזית האינפלציה על 3.2% לשנה הקרובה.

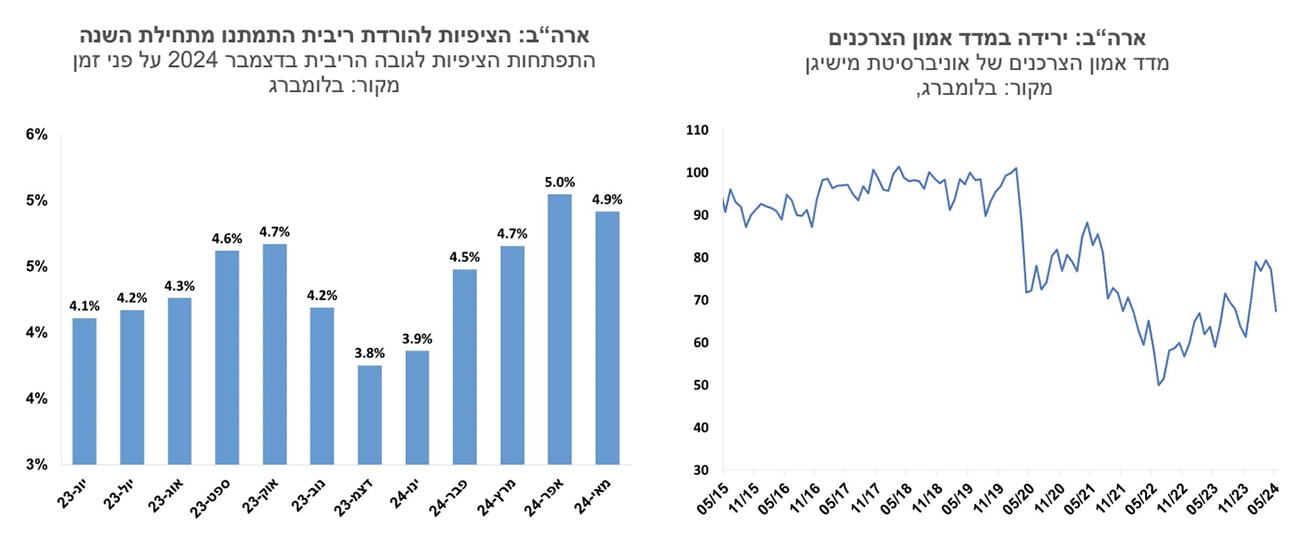

השוק מתמחר הפחתת ריבית אחת וגם זה לקראת סוף השנה. האינפלציה מרימה ראש באופן ברור, וגם הציפיות לאינפלציה קרובות לגבול העליון של היעד. המדיניות הפיסקאלית המרחיבה מהווה גם היא שיקול נגד הפחתה של הריבית כעת. ביחס לרמה הגבוהה של הציפיות לאינפלציה הריבית הריאלית אינה גבוהה במיוחד. אנו מעריכים לכן שהפחתת הריבית תידחה לרבעון האחרון של השנה.

גלובלי

הורדת הריבית בארה"ב שוב מתרחקת, וגם הורדת ריבית בספטמבר כבר אינה ודאית. הבנק המרכזי של שוודיה הוריד את הריבית בשבוע שעבר לרמה של 3.75%, ובגוש האירו ובבריטניה, הריבית אומנם נותרה ללא שינוי בהחלטה האחרונה, אך השווקים צופים שהבנקים המרכזיים יפחיתו את הריבית באחת משתי ההחלטות הקרובות.

בשבוע האחרון נרשמו עליות שערים במרבית שוקי המניות בעולם. בסיכום שבועי, בארה"ב מדד ה-S&P500 עלה ב-1.9% ובאירופה מדד היורוסטוקס 50 עלה ב-3.3%. באסיה, מדד הניקיי ביפן נותר בקירוב ללא שינוי ובסין מדד ה- CSI300 עלה ב-1.7%. מחיר חבית נפט מסוג ברנט נותר בקירוב ללא שינוי ברמה של 83 דולר.

הציפיות להפחתת ריבית בארה"ב התמתנו באופן ניכר מתחילת השנה. תשואת אג"ח ממשלת ארה"ב לעשר שנים נותרה יציבה יחסית ברמה של 4.5% והתשואה לשנתיים עלתה מרמה של 4.82% ל-4.87%. ההסתברות להפחתת ריבית בחודש ספטמבר פחתה בשבוע האחרון ל-76% מ-88% בשבוע שעבר, וגם ההסתברות להפחתה נוספת בדצמבר פחתה, כך שהשווקים בארה"ב מגלמים כעת בין הפחתת ריבית אחת לשתיים עד סוף שנת 2024. בסוף שנת 2023 שוק ההון גילם שבע הפחתות ריבית של הפד במהלך שנת 2024 עד לרמה של 3.75%, אך ככל שהאינפלציה הפתיעה כלפי מעלה והפעילות הכלכלית נותרה איתנה הציפיות להפחתת ריבית פחתו.

ארה"ב: סימנים להתמתנות בפעילות- עליה במספר דורשי עבודה וירידה באמון הצרכנים. מספר דורשי העבודה החדשים עלה ל-231 אלף מרמה של 209 אלף בשבוע הקודם, ומספר הדרישות המתמשכות עלה גם הוא ל-1.768 מיליון. מדד אמון הצרכנים של אוניברסיטת מישיגן לחודש מאי רשם ירידה חדה מהצפוי של כ-10 נקודות, לרמתו הנמוכה ביותר בחצי השנה האחרונה. הירידה החודש נרשמה הן במדד למצב השוטף והן במדד הציפיות. מהסקר עולה שהנסקרים מודאגים מהאינפלציה ומעריכים שהיא תוסיף להיות גבוהה מהיעד. ציפיות האינפלציה לתקופה של שנה מהסקר עלו מ-3.2% ל-3.5% והציפיות לחמש עד עשר שנים עלו מ-3.0% ל-3.1%.

גוש האירו- שיפור במדדי האמון ובנתונים הכלכליים. במדד אמון המשקיעים (הסנטיקס) נמשכה מגמת השיפור שנרשמת מתחילת השנה, והמדד נמצא ברמתו הגבוהה ביותר מאז פברואר 2022. מדד מנהלי הרכש למגזר השירותים של חברת PMI, עלה לרמה של 53.3 נקודות, והוא מצביע מזה שלושה חודשים על התרחבות בפעילות. כמו כן, המכירות הקמעונאיות עלו במרץ ב-0.8%, בדומה לציפיות, וב-12 החודשים האחרונים הן עלו בשיעור של 0.7%. סימנים נוספים להתמתנות האינפלציה נרשמו במדד המחירים ליצרן, שירד באפריל ב-0.4%, בדומה לציפיות, ורמתו נמוכה ב-7.8% לעומת החודש המקביל אשתקד.

הריבית בגוש האירו צפויה לרדת בחודש יוני. ההערכות הן שהתמתנות האינפלציה תביא את הבנק המרכזי האירופי להפחית את הריבית כבר בחודש יוני. שוק ההון נותן הסתברות גבוהה של כ- 94% להפחתת ריבית ביוני, והוא צופה בין שתיים לשלוש הפחתות ריבית עד סוף השנה עד לרמה שבין 3.50%-3.25%.

בריטניה - צמיחה גבוהה מהצפוי ברבעון הראשון. כלכלת בריטניה צמחה ברבעון הראשון בשיעור שנתי של 2.5%, שיעור גבוה מהציפיות, זאת לאחר התכווצות של 1.2% בתוצר במונחים שנתיים, שנרשמה ברבעון הרביעי של 2023. הבנק המרכזי של בריטניה הותיר בשבוע שעבר את הריבית ללא שינוי ברמה של 5.25%, אך שניים מתוך תשעת חברי הוועדה הצביעו בעד הורדת הריבית. שוק ההון צופה בסבירות של 58% הורדת ריבית בהחלטה הבאה בחודש יוני, ובסך הכול שתי הפחתות עד סוף השנה לרמה של 4.75%.

מיסים, צילום: Photo-Thatsaphon-Saengnarongrat-Dreamstime.com

מיסים, צילום: Photo-Thatsaphon-Saengnarongrat-Dreamstime.com