לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

22/05/2024

דוח טוב נוסף, אז למה המניה חלשה?

בז"ן פותחת בצורה טובה את שנת 2024 כשעל אף השפעות המלחמה, הפעילות ממשיכה להיות חזקה. החברה הציגה EBITDA בגובה 124 מיליון דולר לרבעון, תזרים מפעילות שלילי של 37 מיליון דולר שהושפע מהשקעה בהון חוזר ותשלומי מיסים בגין שנים קודמות, ורווח נקי של 49 מיליון דולר. במהלך מאי ולתוך הרבעון השלישי החברה צפויה לשפץ את מתקן מז"ג 4 (בגדול ביותר שלה) בעלות ישירה של כ-90 מיליון כשבנוסף תיווצר פגיעה עקיפה כתוצאה מירידה בהיקפי הזיקוק.

מגזר הזיקוק – המרווחים עדיין גבוהים

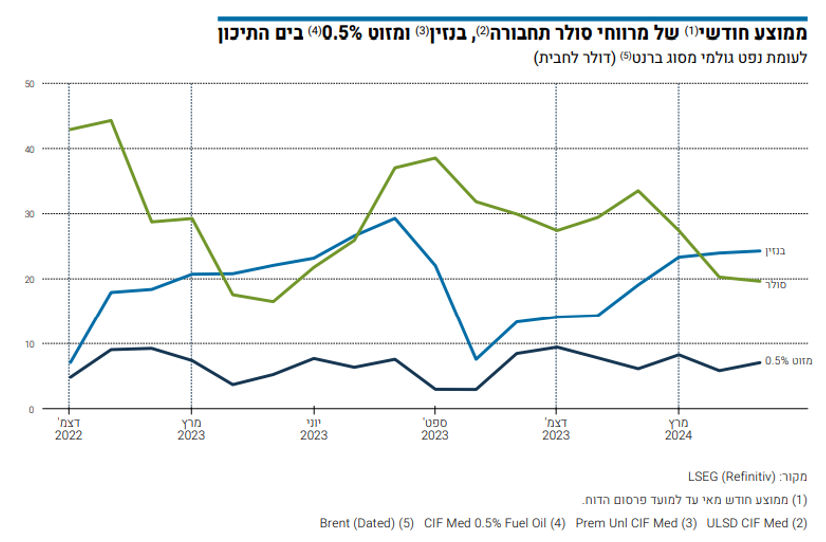

החברה הציגה מרווח זיקוק מנוטרל של 11$ לחבית ברבעון הראשון. מרווחי הסולר היו כאמור נמוכים מרבעונים קודמים ועמדו על 30.2 דולר לחבית (אל מול 34 ברבעון המקביל) כשבדומה לרבעון הרביעי של ,2023 הנקודה הפחות חיובית במגזר הזיקוק היא ניצולת המתקנים שעמדה על 85% - ההסבר לכך הוא שיקולי אופטימיזציה של החברה (רווח מול כמות) בתקופה בה צריכת התזקיקים בשוק המקומי היתה נמוכה עקב המלחמה וירדה ב-9% אל מול הרבעון המקביל אך רשמה עליה אל מול הרבעון הרביעי של 2023. על מנת לטפל בעליות העודפות בגין המלחמה הקבוצה שינתה את התנאים המסחריים מול חלק מהלקוחות כך שהן מועמסות באופן מלא על מחיר המכירה הסופי.

מגזר הפולימרים – הגענו לאיזון, שיפור צפוי בהמשך השנה

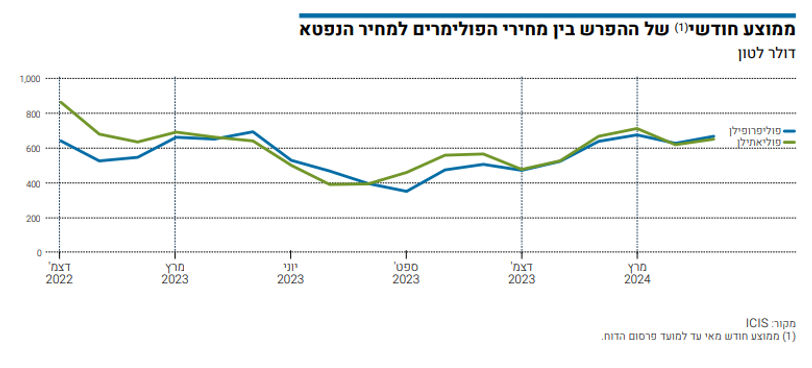

מגזר הפולימרים הציג שיפור ברבעון אל מול הרבעון הקודם. מרווח הפוליפרופילן עמד על-618 דולר לטון והפוליאתילן עלה ל-642, רמות נמוכות מאוד ביחס לעבר, אך שיפור ביחס לרבעון השפל של סוף 2023. המגזר הציג EBITDA מאופסת לרבעון הראשון. לתוך הרבעון השני, המרווחים התייצבו על רמות דומות לאלו של סוף הרבעון הראשון. אנו סבורים שהתאוששות המרווחים צפויה להעביר את המגזר ל-EBITDA חיובי ב 2024.

ממשיכים לגדר את המרווח לשנת 2024

ברבעון הראשון בז"ן הכירה ב-EBITDA המדווח בהפסד בגין עסקאות עתידיות לגידור מרווח הזיקוק של כ26 מיליון דולר, וב-EBITDA המנוטרל בהפסד בגין מימוש עסקאות לגידור מרווח הזיקוק של כ23 מיליון דולר (כ1.3 דולר לחבית) בנוסף החברה אשררה כי היא התקשרה בעסקאות עתידיות לגידור מרווחי זיקוק לשנת 2024 בהיקף של 9.5 מיליון חביות לפי מרווח של כ-11 דולר לחבית.

מסקנות והמלצות

התוצאות של בז"ן לרבעון הראשון של השנה היו טובות מאוד. קשה לעמוד בסטנדרטים של שנת 2023 שהייתה פנומנלית אך המודל שלנו לא מתמחר את אותן רמות שיא ב-2024 ומטעמי שמרנות מתומחרת ירידה משמעותית במרווחים לשנים שאחרי. עדכנו מעט את מודל הערכת השווי במגזר הפולימרים ותמחרנו ירידה קלה במרווח הזיקוק. אנו מורידים מעט את מחיר יעד ל 1.55 ₪ למניה ושומרים על המלצת תשואת יתר.

תוצאות הרבעון הראשון

החברה הציגה מרווח זיקוק מנוטרל של 11$ לחבית ברבעון הראשון. מרווחי הסולר היו כאמור נמוכים מרבעונים קודמים ועמדו על 30.2 דולר לחבית (אל מול 34 ברבעון המקביל) כשבדומה לרבעון הרביעי של 2023 הנקודה הפחות חיובית במגזר הזיקוק היא ניצולת המתקנים שעמדה על 85% - ההסבר לכך הוא שיקולי אופטימיזציה של החברה (רווח מול כמות) בתקופה בה צריכת התזקיקים בשוק המקומי היתה נמוכה עקב המלחמה וירדה ב-9% אל מול הרבעון המקביל אך רשמה עליה אל מול הרבעון הרביעי של 2023. על מנת לטפל בעליות העודפות בגין המלחמה הקבוצה שינתה את התנאים המסחריים מול חלק מהלקוחות כך שהן מועמסות באופן מלא על מחיר המכירה הסופי.

בסה"כ ה-EBITDA המנוטרל של מגזר הזיקוק עמד על 121 מיליון דולר ברבעון.

מגזר הפולימרים הציג שיפור ברבעון אל מול הרבעון הקודם. מרווח הפוליפרופילן עמד על-618 דולר לטון והפוליאתילן עלה ל-642, רמות נמוכות מאוד ביחס לעבר אך שיפור ביחס לרבעון השפל של סוף 2023. המגזר הציג EBITDA מאופסת לרבעון הראשון. כשלתוך הרבעון השני המרווחים התייצבו על רמות דומות לאלו של סוף הרבעון הראשון. אנו סבורים שהתאוששות המרווחים צפויה להעביר את המגזר ל-EBITDA חיובי ב 2024.

מגזר האחרים, תרם 3 מיליון דולר והביא את ה-EBITDA המנוטרל המאוחד של החברה ל 124 מיליון דולר לרבעון הראשון.

השפעת הגידורים

ברבעון הראשון בזן הכירה ב-EBITDA המדווח בהפסד בגין עסקאות עתידיות לגידור מרווח הזיקוק של כ-26 מיליון דולר, וב-EBITDA המנוטרל בהפסד בגין מימוש עסקאות לגידור מרווח הזיקוק של כ23 מיליון דולר (כ1.3 דולר לחבית) בנוסף החברה אשררה כי היא התקשרה בעסקאות עתידיות לגידור מרווחי זיקוק לשנת 2024 בהיקף של 9.5 מיליון חביות לפי מרווח של כ-11 דולר לחבית.

שיפוץ שהחל בחודש מאי ירידה קלה במרווח ועלות נוספת בגין חומרי הגלם

הטיפול התקופתי במז"ג 4 שתוכנן לרבעון הרביעי של 2023 ונדחה בעקבות המלחמה, יצא לפועל במהלך מאי עלות הטיפול מוערכת בכ-90 מיליון דולר שאליה תתווסף הפגיעה בהכנסות כתוצאה מאובדן כמויות. נציין כי לבז"ן קיימת אפשרות להזין את מתקני ההמשך בחומרי גלם מיובאים כך שהשיפוץ לא יביא להשבתה מלאה. בנוסף, נזכיר כי הסכם העברת הקונדנסט מהמאגר בחינם לבז"ן הגיע לסיומו ועל פי הערכות היקף הפגיעה בהכנסות מוערך בכ- 15-20 מ' דולר ברבעון.

מבט להמשך השנה ומסקנות

התוצאות של בז"ן לרבעון הראשון של השנה היו טובות מאוד. קשה לעמוד בסטנדרטים של שנת 2023 שהייתה פנומנלית אך המודל שלנו לא מתמחר את אותן רמות שיא ב-2024 ומטעמי שמרנות מתומחרת ירידה משמעותית במרווחים לשנים שאחרי.

על אף הירידה הצפויה בתוצאות אל מול השנה שחלפה, בז"ן מציגה תשואת דיבידנד פוטנציאלית דו ספרתית ותשואת תזרים חזויה מרשימה ל-2024 והמניה לעומת זאת לא מתפקדת וזאת להערכתנו מהסיבות הבאות:

1. ירידה במרווחי הסולר ברבעון השני שעומדים בממוצע על כ-25 (עדיין מרווח גבוה)

2. השיפוץ הצפוי והדממת מתקן מז"ג 4 שיעלה כ-90 מיליון דולר ותפגע בתוצאות לרבעון השני

3. חשש מהסלמה ביטחונית בגזרת הצפון

עדכנו מעט את מודל הערכת השווי של מגזר הפולימרים ותמחרנו ירידה קלה במרווח הזיקוק. אנו מורידים מעט את מחיר יעד ל 1.55 ₪ למניה ושומרים על המלצת תשואת יתר.

Image-by-jannoon028-on-Freepik

Image-by-jannoon028-on-Freepik