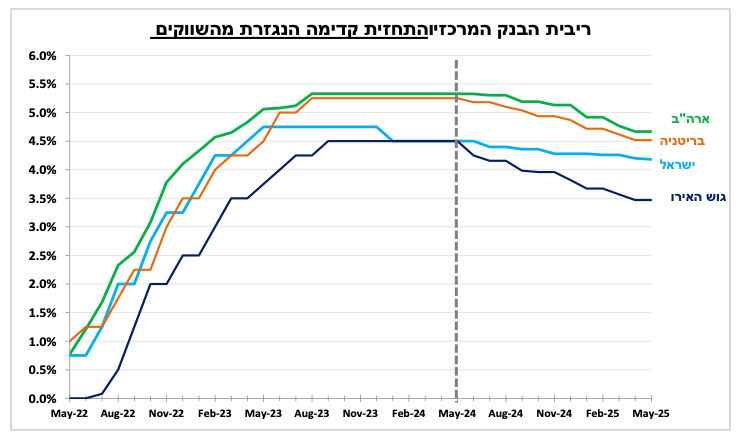

ללא הרבה מילים - הריבית נשארה ללא שינוי

בהתאם להערכות המוקדמות, ריבית בנק ישראל נותרה ללא שינוי על 4.5 אחוזים. העלייה בסביבת האינפלציה והעלייה בפרמיית הסיכון של המשק תרמו להחלטה, זאת למרות הייסוף בשקל בהשוואה להחלטה הקודמת. ללא התמתנות הגורמים הללו נמוכים הסיכויים שנראה הפחתת ריבית בהחלטה הבאה.

השווקים הפיננסים בישראל מצפים להפחתה של כרבע נקודת אחוז בלבד ב-12 החודשים הבאים, (ואף מעבר לכך). להערכתנו, כן יש הסתברות טובה שנראה הפחתה משמעותית יותר. לאור העובדה שאנו צופים התמתנות בצמיחה ובצריכה בישראל ושחלק מהאינפלציה בפועל והצפויה מקורה בכלל בפעולות הממשלה (בלו, מע"מ, סיגריות וכדו') שיתרמו לצמצום הביקושים. בנוסף, אנו מצפים שנראה במהלך התקופה מדינות בעולם שמפחיתות את הריבית במיוחד באירופה שגם משפיעה על הריבית בישראל (דבר שנוטים לשכוח).

פרמיית הסיכון עולה

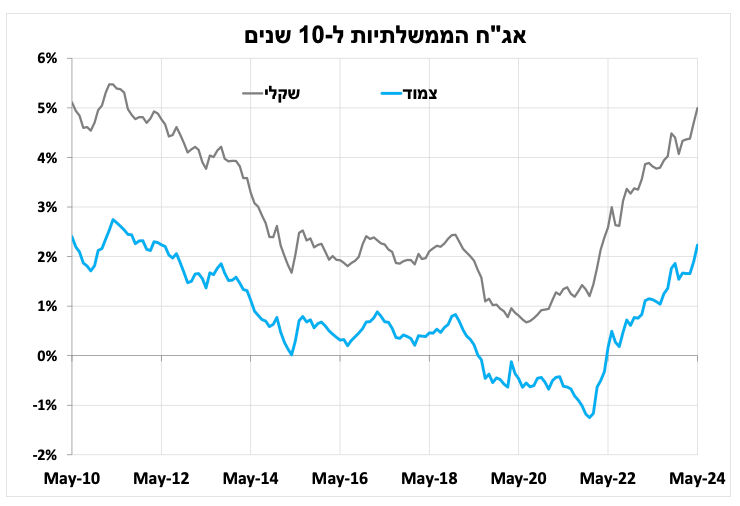

מאז פרסום מדד המחירים לחודש אפריל, ראינו עלייה חדה בתשואות האג"ח הממשלתיות הארוכות (מעבר לעלייה בעולם) לרמתן הגבוהה ביותר מאז 2011. זאת למרות יציבות יחסית במדדי ה-CDS (המשמשים כביטוח מפני חדלות פירעון על אג"ח של ממשלת ישראל), ואף התחזקות של השקל.

התשואות הגבוהות מייקרות את האשראי דבר שאם ימשך יחלחל לכל ענפי המשק (בעצימות שונה), ייקר את עלות החוב ויאט את הפעילות הכלכלית.

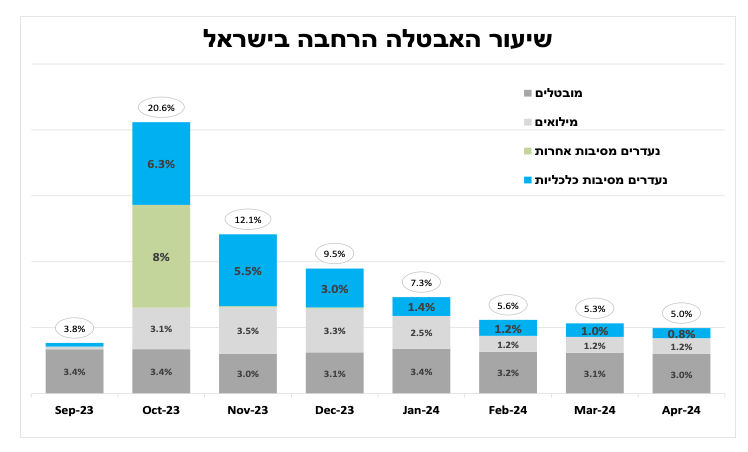

שוק העבודה נותר הדוק גם באפריל. במבט קדימה אנו צופים עלייה בשיעור האבטלה.

נתוני שוק העבודה הראשוניים לאפריל הצביעו על ירידה נוספת בשיעור האבטלה הרחבה ל-5 אחוזים (נתונים מקוריים) וסקר המשרות הפנויות שפורסם בשבוע הקודם הראה על המשך עלייה בביקוש למשרות חדשות (עם כי הרוב מרוכזות במספר מצומצם של ענפים). מספר הנעדרים זמנית מהעבודה מסיבות כלכליות המשיך לרדת (34 אלף באפריל), אך קצב חזרת העובדים לשוק העבודה התמתן משמעותית ב-3 החודשים האחרונים. נתוני לשכת התעסוקה לאפריל מראים על המשך ירידה עקבית במספר דורשי העבודה, וגם פה נרשמה האטה בקצב השיפור.

במבט קדימה אנו צופים עלייה בשיעור האבטלה לנוכח האטה כלכלית כתוצאה מהתמשכות המלחמה לצד הריבית הגבוהה (הארוכה והקצרה), שמהוות משקולת שלילית גם על הצריכה וגם על שוק העבודה. גם היצע העובדים צפוי לעלות לאור צמצום משרתי המילואים בחודשים האחרונים (בהשוואה ל-3 החודשים הראשונים במלחמה), ומרבית דורשי העבודה בחל"ת (שנרשמו באוקטובר אשתקד) אמורים לסיים את זכאותם במהלך מאי.

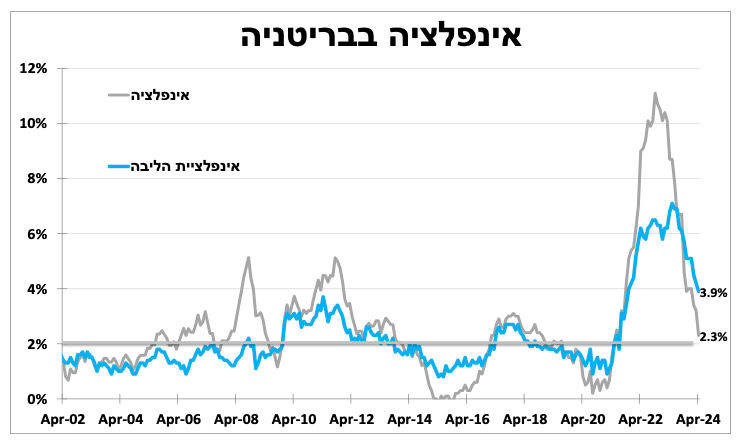

בבריטניה הולכים מוקדם יותר לקלפי. האינפלציה ירדה אך לא מספיק כדי להצדיק הפחתת ריבית בהחלטה הקרובה.

האינפלציה בבריטניה ירדה במהירות באפריל ל-2.3 אחוזים (3.2% במרץ), הקצב האיטי ביותר מזה כשלוש שנים, בהובלת המשך הירידה במחירי החשמל והגז לצד עלייה מתונה יותר במחירי המזון. יחד עם זאת, ללא מחירי המזון והאנרגיה האינפלציה ירדה פחות מהצפי ל-3.9 אחוזים, כמעט כפול מיעד הבנק המרכזי. להערכתנו, קטנו הסיכויים שהבנק המרכזי יפחית את הריבית בחודש הבא, כאשר גם ההודעה על הקדמת הבחירות לא תומכת בכך.

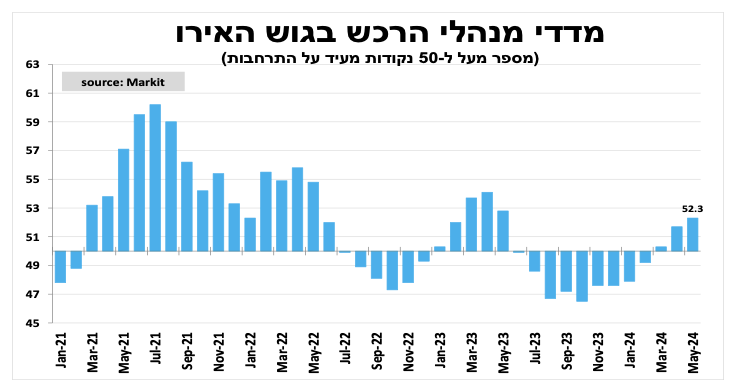

הריבית תרד בשבוע הבא בגוש האירו, למרות השיפור בפעילות הכלכלית.

סנטימנט החברות בגוש האירו המשיך להשתפר, כך על פי האומדן הראשוני למדד מנהלי הרכש במאי שעלה ל-52.3 נקודות, המדד הגבוה ביותר מזה כשנה. ענפי השירותים המשיכו להוביל את הסנטימנט, עם שיפור בולט בספרד ואיטליה הנהנות מהביקושים העולים לתיירות, והחברות מדווחות על ירידה בלחצי המחירים.

במקביל, החולשה בענפי התעשייה מתמתנת (47.4 נקודות במאי) עם הירידה הנמוכה ביותר מזה שנה בביקושים ליצוא. למרות החדשות המעודדות לרבעון השני, אנו עדיין מצפים שנראה את הבנק המרכזי מפחית את הריבית בחמישי הבא לאור הירידה המהירה מהציפיות באינפלציה.

פרסומים חשובים בשבועיים הקרובים

Photo-Oleg-Dudko-Dreamstime.com

Photo-Oleg-Dudko-Dreamstime.com