לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

29/05/2024

רבעון של רווחיות חריגה והמשך צמיחה בתיק האשראי

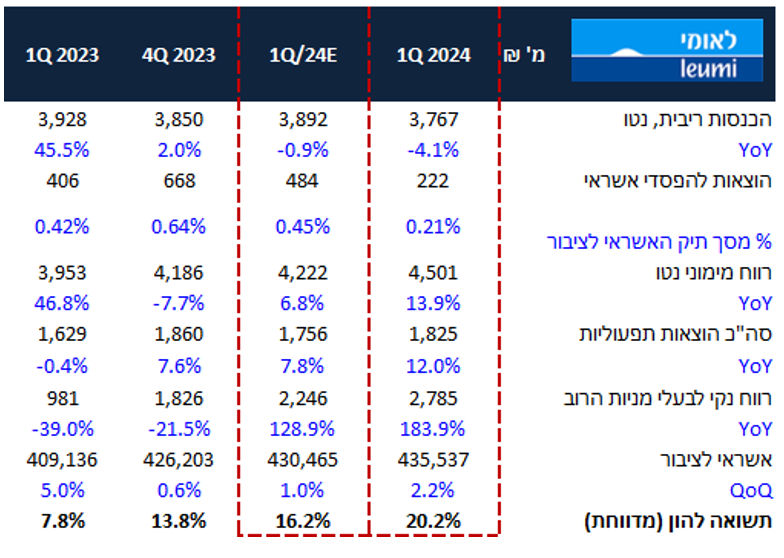

בנק לאומי פרסם הבוקר את הדוחות לרבעון הראשון של 2024 שהיו מרשימים מאוד עם תשואה להון של 20.2% אל מול הערכות מוקדמות שלנו ל-16.2%. הדוח הושפע לחיוב מהמשך צמיחה גבוהה בתיק האשראי, מהוצאה נמוכה מאוד להפסדי אשראי, מהכנסות מימון שאינן מריבית גבוהות מהצפי, וכמובן מהכנסה חד פעמית בהיקף של 830 מ' ₪ ממכירת נכסי נדל"ן. מהצד השני, מרווח המימון של הבנק בנטרול מדד התכווץ בשיעור הגבוה במערכת עד כה (הסבר בהמשך). הבנק רשם ברבעון הראשון רווח נקי של כ-2.78 מיליארד ₪ (הגבוה במערכת בפער) ממנו יחולק כדיבידנד שיעור של 30% ו-10% נוספים יופנו לתוכנית הבייבק (280 מיליון ₪). לאור התוצאות אנו שומרים על מחיר יעד למניה של 39 ₪ ועל המלצת תשואת יתר.

הכנסות הריבית נטו הציגו ירידה של 4.1% ביחס לתקופה המקבילה וירידה של 2.2% ביחס לרבעון הקודם. השפעת המדד ברבעון היתה גבוהה מהרבעון הקודם ותרמה להכנסות הבנק 136 מיליון ₪ אל מול 274 מ' ₪ ברבעון המקביל.

תיק האשראי צמח בשיעור גבוה מאוד ברבעון כ-2.2% כשעיקר הצמיחה הגיעה מעסקים גדולים וממשכנתאות. בנק לאומי ממשיך להגדיל חשיפה לנדל"ן כשמימון פעילויות בינוי צמח ב-4.7% מרבעון וקודם ומימון פעילויות בנדל"ן ב-8.3%.

המרווח הפיננסי בנטרול מדד התכווץ ברבעון בשיעור הגבוה במערכת מ- 2.41% ל-2.14% וזאת ברקע לגידול המשמעותי בהיקף הפקדונות שהמרווח בהם נמוך יותר ממרווח האשראי אך הם מביאים לתרומה ל-ROE.

ההוצאות להפסדי אשראי היו נמוכות מהצפי והסתכמו בשיעור של 0.21%. לאומי רושם עלייה בשיעור ההוצאות הקבוצתיות כשבצד הפרטני נרשמו ביטולי הפרשות של 156 מיליון ₪ .

ה NPL ירד ברבעון ל 0.65% מסך האשראי לציבור לעומת 0.85% ברבעון הקודם – הבנק מוכיח שעל אף הצמיחה בעולמות שנחשבים למסוכנים יותר הסיכון בתיק יורד.

הכנסות המימון שאינן מריבית הסתכמו ב-734 מ' ₪ בהשוואה להכנסה של 336 מ' ₪ ברבעון הקודם מקור הפער בגידול משמעותי בהכנסות מנגזרים הפרשי שער והכנסות מהשקעה במניות.

העמלות ירדו בשיעור של 1.4% ביחס לתקופה המקבילה, וירידה של כ-0.1% ביחס לרבעון הקודם עיקר הירידה מיוחסת להטבות שנתן הבנק ללקוחות זכאים בגין מתווה המלחמה.

סך ההכנסות לפני חומ"ס הציגו עליה של 26% ביחס לרבעון המקביל ו -22.3% ביחס לקודם.

בצד ההוצאות נרשמה עליה ביחס לרבעון המקביל (12%) וביחס לרבעון הקודם ירידה (1.9%) בעיקר בגין עליה בהוצאות השכר בגין התוצאות וההפרשה לבונוסים. כך, יחס היעילות הסתכם ב-29%, היחס הנמוך ביותר במערכת.

יחס הלימות ההון עלה לרמה של 11.98%. ההון העודף בהיקף של 8.3 מיליארד ש"ח מותיר לבנק מקום לחלוקת רווחים נדיבה (עד כמה שיאפשר המפקח) ,לספיגת הפסדים ולהמשך צמיחה גבוהה.

בשורה התחתונה

דו"ח טוב מאוד של לאומי שממשיך להציג רווחיות גבוה ויעילות מהטובות במערכת. באשר לחשיפה לקרקעות שגדלה והדאיגה את השוק ניתן לראות שהקרקעות במימון ב-LTV שגבוה מ-80% ירד מהיקף של 9 מיליארד לכ-7.6 מיליארד וזה נתון שאמור להרגיע מעט את השוק.

במבט קדימה הרבעון השני צפוי להיות טוב מאוד גם כן. אמנם לא תהיה רווחיות חריגה בהיקפים של הרבעון ראשון אך אנחנו עדיין מצפים לשיעור תשואה להון של כ-16%-15% ברקע להשפעה גבוהה של המדד, והריבית שנותרה גבוהה גם ברבעון הזה.

באשר לתמחור הנוכחי – עכשיו כשגם הדיבידנד חזר, יש בייבק, המניה במכפיל הון 0.83 ובתשואה להון חזויה לשנה של 15% קשה לנו למצוא הרבה סיבות למה לא להגדיל חשיפה לבנק.

אנו שומרים על המלצת תשואת יתר למניית בנק לאומי ועל מחיר יעד של 39 ₪ למניה.

Photo-Bank-Inna-Felker-Dreamstime.com

Photo-Bank-Inna-Felker-Dreamstime.com