דגשים עיקריים:

ברבעון הראשון של שנת 2024, הרווח הכולל לאחר מס הסתכם בכ-233 מיליון ש"ח, ומשקף תשואה להון של 11%, לעומת רווח כולל לאחר מס של כ-33 מיליון ש"ח ברבעון המקביל של שנת 2023. השיפור ברווח נובע מהמשך שיפור חיתומי בתחומי הפעילות וכן מתשואת נוסטרו ריאלית חיובית לעומת תשואה ריאלית שלילית שנרשמה בתקופה המקבילה אשתקד. הגידול ברווח הושג על אף גידול בעלות התביעות בביטוח חיים ובביטוח בריאות בסך של כ-34 מיליון ש"ח לפני מס, כתוצאה מהשלכות מלחמת "חרבות ברזל".

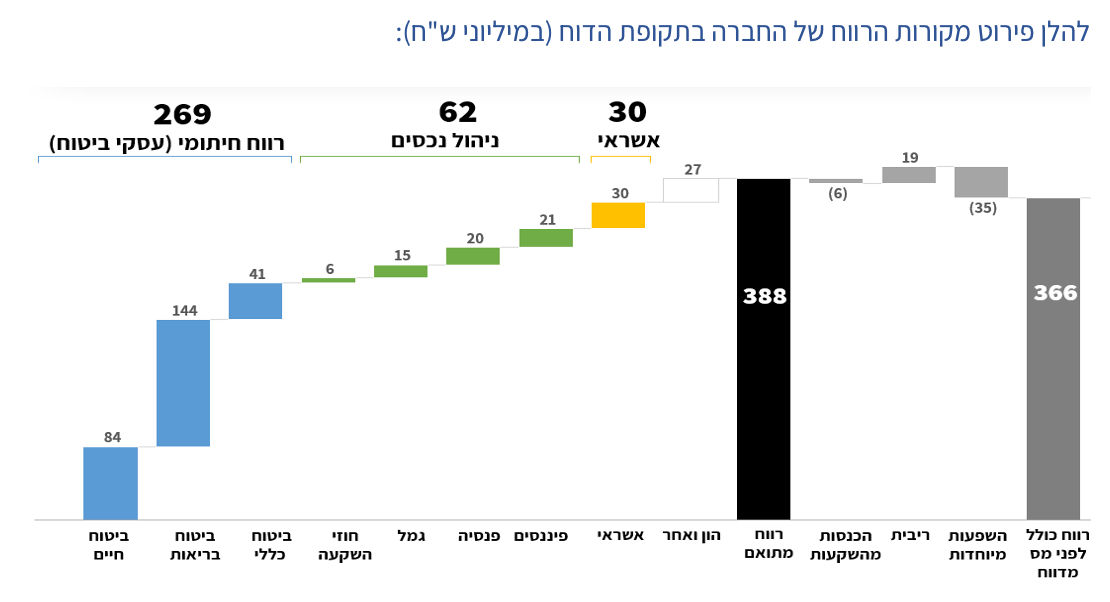

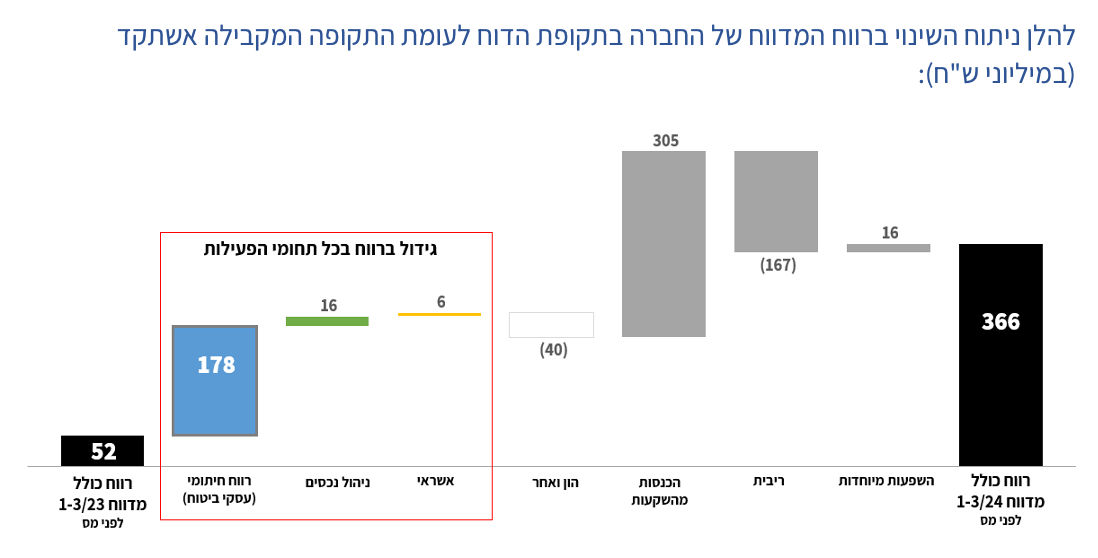

המשך מימוש התכנית האסטרטגית, המתמקדת בשיפור רווחיות תחומי הפעילות ובגיוון מקורות הרווח, הביא ברבעון הראשון של שנת 2024 לשיפור ברווח בכל תחומי הפעילות בהשוואה לרבעון המקביל של שנת 2023: שיפור חיתומי של כ-178 מיליון ש"ח ברווח מעסקי הביטוח לסך של כ-269 מיליון ש"ח, שיפור של כ-16 מיליון ש"ח בתחום ניהול הנכסים לסך של כ-62 מיליון ש"ח, ושיפור של כ-6 מיליון ש"ח בתחום האשראי לסך של כ-30 מיליון ש"ח.

המשך צמיחה בפרמיות שהורווחו ברוטו, דמי גמולים ותקבולים בגין חוזי השקעה, שהסתכמו ברבעון הראשון של שנת 2024, בכ-9.9 מיליארד ש"ח, צמיחה של כ-9% לעומת הרבעון המקביל של שנת 2023 בו הסתכמו בכ- 9.2 מיליארד ש"ח.

המשך צמיחה בנכסים המנוהלים בקבוצה, שהסתכמו נכון ל-31.03.2024 בכ-453 מיליארד ש"ח, צמיחה של כ-6% מתחילת השנה, וצמיחה של כ- 20% לעומת 31.03.2023.

ההון העצמי של הראל השקעות, נכון ליום 31.3.2024, הסתכם בכ-8.7 מיליארד ש"ח, וזאת לאחר חלוקת דיבידנד בסך 350 מיליון ש"ח בגין שנת 2023 ורכישה עצמית של מניות בסך של כ-39 מיליון ש"ח. יחס כושר פירעון כלכלי של הראל ביטוח נכון ליום 31.12.2023, ללא יישום הוראות מעבר, עלה לכ-138% לעומת 126% נכון ליום 30.06.2023. עודף ההון הסתכם בכ-3.9 מיליארד ש"ח.

יחס כושר פירעון כלכלי של הראל ביטוח נכון ליום 31.12.2023, כולל הוראות מעבר, עמד על כ-168% לעומת 167% נכון ליום 30.06.2023. עודף ההון הסתכם בכ-6.4 מיליארד ש"ח.

התשואות משוק ההון בתקופה היו חיוביות, לעומת תשואות שליליות בתקופה המקבילה אשתקד. סך ההשפעה השלילית של הכנסות מהשקעות על הרווח לפני מס בתקופת הדוח הסתכמה בכ-6 מיליון ש"ח, לעומת השפעה שלילית בסך של כ-311 מיליון ש"ח ברבעון המקביל של שנת 2023.

ברבעון הראשון של שנת 2024, השפעות הריבית הביאו לקיטון בסך של כ-19 מיליון ש"ח בהתחייבויות הביטוחיות בביטוח כללי. זאת, לעומת קיטון בסך של כ-186 מיליון ש"ח בהתחייבויות אלה ברבעון המקביל של שנת 2023.

להלן התוצאות לפי תחומי הפעילות של הקבוצה:

עסקי ביטוח:

הרווח החיתומי של החברה מעסקי הביטוח, הסתכם ברבעון הראשון של שנת 2024 בכ-269 מיליון ש"ח, לעומת כ-91 מיליון ש"ח ברבעון המקביל של שנת 2023. זאת, בעיקר בשל שיפור חיתומי משמעותי בתחומי הביטוח הכללי, ביטוח בריאות וביטוח חיים.

ביטוח בריאות:

ברבעון הראשון של שנת 2024, הרווח החיתומי בביטוח בריאות הסתכם בכ-144 מיליון ש"ח, שיפור משמעותי של כ-136 מיליון ש"ח לעומת הרבעון המקביל של שנת 2023, בו הסתכם הרווח בכ-8 מיליון ש"ח, וזאת בעיקר כתוצאה מקיטון בהתחייבויות הביטוחיות (קיטון בעתודת IBNR) בענפי סיעוד פרט וקבוצתי לאור התקצרות משך הזמן ממועד קרות האירוע הביטוחי ועד למועד הגשת התביעה. כמו כן, הגידול ברווח נבע משיפור חיתומי בכיסויי השתלות, אמבולטורי, ותאונות אישיות כתוצאה מקיטון בכמות התביעות וסכומי התביעות ששולמו, שקוזז בחלקו על ידי עלייה בכמות התביעות בכיסוי תאונות בעקבות מלחמת "חרבות ברזל" בסך של כ-4 מיליון ש"ח.

הרווח הכולל לפני מס בביטוח בריאות הסתכם בכ-126 מיליון ש"ח, לעומת הפסד כולל לפני מס של כ-58 מיליון ש"ח ברבעון המקביל של שנת 2023. השיפור ברווח הכולל נובע בעיקר משיפור חיתומי ומתשואת נוסטרו ריאלית חיובית ברבעון הנוכחי, לעומת תשואה ריאלית שלילית בתקופה המקבילה אשתקד.

התוצאות בענף סיעוד קבוצתי משקפות את סיום ההסכם עם חברי קופת חולים "כללית" במתווה הישן ויישומו במתווה החדש לפיו קרן העתודה נושאת במלוא הסיכון הביטוחי. לאור האמור, התוצאות בתקופת הדוח משקפות את ההכנסות התפעוליות נטו של החברה בגין המתווה החדש. לאור זאת, החל משנת 2024 לא נרשמות פרמיות בגין ההסכם האמור, והפרמיות בביטוח סיעודי קבוצתי הסתכמו ברבעון הראשון של 2024 בכ-60 מיליון ש"ח, לעומת כ-470 מיליון ש"ח ברבעון המקביל של שנת 2023.

ביטוח חיים:

ברבעון הראשון של שנת 2024, הרווח החיתומי בביטוח חיים הסתכם בכ-84 מיליון ש"ח, שיפור של כ-4 מיליון ש"ח לעומת הרבעון המקביל של שנת 2023, בו הסתכם הרווח בכ-80 מיליון ש"ח. השיפור נבע בעיקר כתוצאה מגידול ברווח ממוצרי סיכונים בשל המשך הגידול בפעילות. השיפור החיתומי כאמור, קוזז בחלקו על ידי גידול בכמות התביעות בעקבות מלחמת "חרבות ברזל" בסך של כ-30 מיליון ש"ח (פרט וקבוצתי).

הרווח הכולל לפני מס בביטוח חיים הסתכם בכ-47 מיליון ש"ח, לעומת הפסד כולל לפני מס של כ-18 מיליון ש"ח ברבעון המקביל של שנת 2023. השיפור ברווחיות נובע בעיקר משיפור חיתומי ומשיפור בתשואות נוסטרו ריאליות: תשואה חיובית ברבעון, בהשוואה לתשואת נוסטרו שלילית ברבעון המקביל של שנת 2023.

ביטוח כללי:

ברבעון הראשון של שנת 2024, הרווח החיתומי בביטוח כללי, הסתכם בכ-41 מיליון ש"ח, שיפור של כ-38 מיליון ש"ח לעומת הרבעון המקביל של שנת 2023, בו הסתכם הרווח בכ-3 מיליון ש"ח, וזאת בעקבות שיפור חיתומי בענפי רכב רכוש וענפי רכוש ואחרים, אשר קוזז חלקית על ידי הרעה חיתומית בענף רכב חובה. בענף רכב רכוש נבע השיפור החיתומי בעיקר מעלייה בפרמיה הממוצעת ומקיטון בעלות התביעה הממוצעת. בענפי רכוש ואחרים נבע השיפור החיתומי בעיקר מענף אובדן רכוש כתוצאה מגידול בפעילות. בענף רכב חובה נבעה ההרעה החיתומית בעיקר מהתפתחות שלילית בגין שנים קודמות אשר קוזזה בחלקה מהמשך מגמה של ירידה בעלות התביעה הממוצעת.

הרווח הכולל לפני מס בביטוח כללי הסתכם בכ-134 מיליון ש"ח, לעומת רווח כולל לפני מס של כ-154 מיליון ש"ח ברבעון המקביל של שנת 2023. הירידה ברווח הכולל נובעת מהשפעות ריבית נמוכות יותר ברבעון הנוכחי לעומת הרבעון המקביל של שנת 2023, בעוד שמנגד חל שיפור ברווח החיתומי.

ברבעון הראשון של שנת 2024, השינויים של עקום הריבית והשינויים בעודף שווי הוגן של הנכסים הביאו לקיטון בהתחייבויות הביטוחיות בסך של כ-19 מיליון ש"ח לעומת קיטון בהתחייבויות הביטוחיות בסך של כ-186 מיליון ש"ח ברבעון המקביל של שנת 2023.

ניהול נכסים:

הרווח מתחום ניהול נכסים, ללא השפעות מיוחדות , הסתכם ברבעון הראשון של שנת 2024 בכ-62 מיליון ש"ח לעומת כ-46 מיליון ש"ח ברבעון המקביל של שנת 2023, גידול של כ-35% בעיקר בשל עליה בנכסים המנוהלים בפנסיה וגמל ומהמשך מגמת הגיוסים לקרנות הכספיות בהראל פיננסים. נכון ליום 31.3.2024, היקף הנכסים המנוהלים של תחום ניהול הנכסים עלה לכ-343 מיליארד ש"ח לעומת כ-318 מיליארד ש"ח נכון ליום 31.12.2023, גידול של כ-8%.

פנסיה וגמל:

ברבעון הראשון של שנת 2024, הרווח הכולל לפני מס בפנסיה ובגמל הסתכם בכ-31 מיליון ש"ח, לעומת כ-22 מיליון ש"ח ברבעון המקביל של שנת 2023, גידול של כ-41%. עיקר השיפור נובע מהמשך צמיחה בנכסים המנוהלים.

היקף הנכסים המנוהלים בקרנות הפנסיה ובקופות הגמל בקבוצה נכון ליום 31.3.2024 גדל לכ-161 מיליארד ש"ח ולכ-69 מיליארד ש"ח, בהתאמה, לעומת כ-151 מיליארד ש"ח וכ-65 מיליארד ש"ח, בהתאמה, נכון ליום 31.12.2023.

הראל פיננסים:

ברבעון הראשון של שנת 2024, הרווח הכולל לפני מס בפעילות השירותים הפיננסים הסתכם בכ-21 מיליון ש"ח, לעומת רווח כולל לפני מס של כ-14 מיליון ש"ח ברבעון המקביל של שנת 2023, גידול של 50%. עיקר השיפור נובע מהמשך מגמת הגיוסים לקרנות הכספיות ושיפור הרווחיות באפיק זה.

נכון ליום 31.3.2024, היקף הנכסים המנוהלים על ידי הראל פיננסים עמד על כ-93 מיליארד ש"ח, לעומת כ-83 מיליארד ש"ח נכון ליום 31.12.2023, גידול של כ-12%.

אשראי:

הפעילויות שנכללו תחת מגזר האשראי שהוצג לראשונה בדוחות הכספיים לשנת 2023 כוללות את הפעילויות הבאות: חברת המצפן; ליווי ומימון נדל"ן יזמי; מתן ערבויות פיננסיות ושירותי ייזום ותפעול לתיקי משכנתאות המבוטחים על ידי צדדים שלישיים; 'הראל 60+', העוסקת במתן אשראי מסוג משכנתא ומשכנתא הפוכה – הלוואה ללווים בני 60 ומעלה בשעבוד דירת מגורים.

היקף הנכסים המנוהלים במגזר האשראי הסתכם בכ-4.13 מיליארד ש"ח, לעומת כ-3.95 מיליארד ש"ח בסוף שנת 2023, עליה של כ-5%.

ברבעון הראשון של שנת 2024, הרווח הכולל לפני מס הסתכם בכ-30 מיליון ש"ח לעומת כ-24 מיליון ש"ח ברבעון הראשון של שנת 2023, עליה של 25%. השיפור ברווח ברבעון נובע מהמשך הגידול בפעילות.

קבוצת הראל, הדירקטוריון, ההנהלה, העובדות והעובדים, מחזקים את ידי כוחות הביטחון ועומדים לצד משפחות החטופים, בתקווה ובתפילה לשובם המהיר והבטוח הביתה.

אנו משתתפים בצער המשפחות השכולות ודואבים את האובדן הנורא במתקפת הטרור הנפשעת ב-7 באוקטובר. בעת הזו, קבוצת הראל מבקשת להביע את אמונתה האיתנה בחוסנה של מדינת ישראל ובעוצמתה של הכלכלה הישראלית. כארגון מוביל במשק, אנו נמשיך לתמוך ולתרום לחברה ולמדינה, מתוך ערבות הדדית ואחריות לאומית. יחד נצלח את האתגרים ונמשיך לבנות עתיד טוב יותר לכולנו בישראל

נספח: הנתונים הכספיים של הקבוצה

פרמיות שהורווחו ברוטו, דמי גמולים ותקבולים בגין חוזי השקעה

|

Q1.24 |

Q1.23 |

שינוי |

2023 |

|

ביטוח חיים |

1,339 |

1,520 |

-11.9% |

6,286 |

|

ביטוח בריאות** |

1,178 |

1,539 |

-23.5% |

6,468 |

|

ביטוח כללי* |

1,366 |

1,158 |

18.0% |

5,018 |

|

סה"כ פרמיות שהורווחו ברוטו |

3,883 |

4,217 |

-7.9% |

17,772 |

|

דמי גמולים פנסיה |

3,569 |

3,148 |

13.4% |

13,706 |

|

דמי גמולים גמל |

1,441 |

1,132 |

27.3% |

5,065 |

|

תקבולים בגין חוזי השקעה |

1,047 |

656 |

59.6% |

2,865 |

|

סה"כ |

9,940 |

9,153 |

8.6% |

39,408 |

* כולל את מגזר חברות ביטוח בחו"ל

** הקיטון בפרמיות נובע מסיום ההסכם בענף סיעוד קבוצתי עם חברי קופת חולים "כללית" במתווה הישן ויישומו, החל משנת 2024 ולמשך 12 חודשים, במתווה החדש לפיו קרן העתודה נושאת במלוא הסיכון הביטוחי. לאור זאת, החל משנת 2024 לא נרשמות פרמיות בגין ההסכם האמור

רווח (הפסד) כולל לפני מס בחלוקה למגזרים

|

Q1.24 |

Q1.23 |

2023 |

|

|

ביטוח חיים |

16 |

(40) |

124 |

|

|

גמל |

14 |

8 |

40 |

|

|

פנסיה |

17 |

14 |

73 |

|

|

סה"כ חיסכון ארוך טווח |

47 |

(18) |

237 |

|

|

ביטוח בריאות |

126 |

(58) |

129 |

|

|

ביטוח כללי |

134 |

154 |

279 |

|

|

חברות ביטוח בחו"ל |

(12) |

(9) |

(5) |

|

|

פיננסים |

21 |

14 |

80 |

|

|

אשראי* |

30 |

24 |

103 |

|

|

הון וסוכנויות |

20 |

(55) |

(2) |

|

|

סה"כ |

366 |

52 |

821 |

|

|

* החל מהדוחות הכספיים השנתיים של 2023 מציגה החברה את פעילויות תחום האשראי במסגרת מגזר נפרד. מספרי ההשוואה הוצגו מחדש |

נכסים מנוהלים

|

31.3.2024 |

31.3.2023 |

31.12.2023 |

|

|

חוזי ביטוח וחוזי השקעה תלויי תשואה |

81.9 |

77.9 |

80.6 |

|

|

קרנות פנסיה |

160.8 |

133.2 |

150.6 |

|

|

קופות גמל והשתלמות |

68.6 |

57.9 |

65.0 |

|

|

קרנות נאמנות |

72.9 |

49.1 |

67.7 |

|

|

ניהול תיקים ואחר* |

19.8 |

14.7 |

14.9 |

|

|

סה"כ עבור מבוטחים ועמיתים |

404.0 |

332.8 |

378.8 |

|

|

נוסטרו** |

48.9 |

44.0 |

48.9 |

|

|

סה"כ |

452.9 |

376.8 |

427.7 |

|

|

*כולל נכסים פיננסים שהונפקו על ידי הקבוצה ומנוהלים בתיקים בסך של כ-6.2 מיליארד ש"ח, כ-4.1 מיליארד ש"ח וכ-4.2 מיליארד ש"ח לימים 31 במרץ 2024, 31 במרץ 2023 ו-31 בדצמבר 2023, בהתאמה

**כולל תעודות פיקדון שהנפיקה הראל פיננסים בסך של כ-9.4 מיליארד ש"ח, כ-6.5 מיליארד ש"ח וכ-9.4 מיליארד ש"ח לימים 31 במרץ 2024, 31 במרץ 2023 ו-31 בדצמבר 2023, בהתאמה |

לגרף הראל השקעות לחצו כאן

293 קרנות נאמנות שמחזיקות סה"כ 343.07 מיליון בהראל השקעות

ניר כהן, מנכ״ל הראל השקעות והראל ביטוח ופיננסים, צילום: טל שחר

ניר כהן, מנכ״ל הראל השקעות והראל ביטוח ופיננסים, צילום: טל שחר