ישראל

סקר העסקים מצביע על לחצים לעליית מחירים

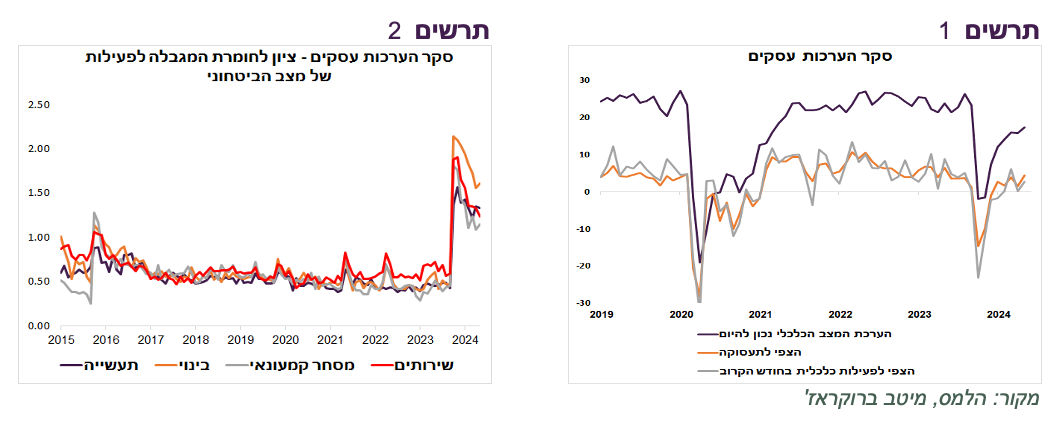

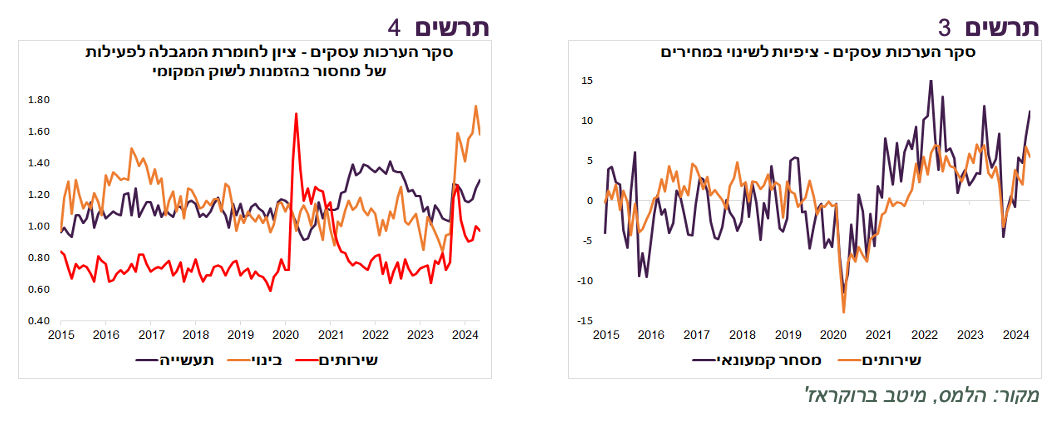

סקר הערכת המגמות בעסקים של הלמ"ס לחודש מאי מראה שהפעילות ממשיכה להתרחב בכל הענפים (תרשים 1), אך המגבלה לפעילות שקשורה במצב הביטחוני עדיין מאוד משמעותיות (תרשים 2).

התגברו ציפיות החברות לעליית מחירי המכירה, במיוחד בענף המסחר הקמעונאי כפי שמשתקף בעלייה במאזן נטו של תשובות החברות לגבי המחירים הצפויים (תרשים 3). המאזן מציג את הפער בין משקל החברות שצופות עליית מחירים לאלה שצופות ירידה.

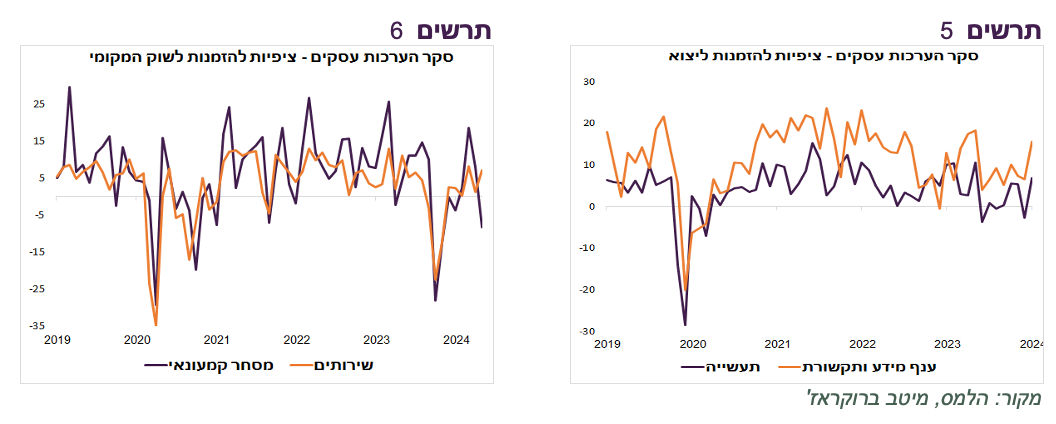

מהסקר ניתן להבין מהם הגורמים העיקריים שמובילים לעליית המחירים. לפי הסקר, בענפי התעשייה, השירותים ובמיוחד הבנייה קיים מחסור משמעותי בביקוש בשוק המקומי, מעבר לרמות "הרגילות" (תרשים 4).

הסקר לא שואל את אותה השאלה לגבי מגבלות הביקוש אצל החברות בענף המסחר הקמעונאי. אולם, בתשובה לשאלה אחרת של הסקר לגבי הציפיות להזמנות לשוק המקומי בחודש הבא החברות בענף המסחר מדווחות על ירידה משמעותית בביקוש (תרשים 6).

המסקנה שניתן להשיג מתשובות החברות בענפים שונים, שעודף ביקושים בשוק המקומי אינו הסיבה העיקרית לעליית המחירים.

דרך אגב, הציפיות להזמנות ליצוא השתפרו גם בענף התעשייה וגם בענף מידע ותקשורת שמייצג את חברות ההיי טק ( תרשים 5).

אם עוצמת הביקושים אינה הסיבה לעליית המחירים, אז הבעיה כנראה נמצאת בצד ההיצע. ממצאי הסקר תומכים בהסבר זה. המגבלה לפעילות שנובעת ממחסור בחומרי הגלם ובציוד עלתה משמעותית בענף התעשייה. גם בענף הבינוי היא גבוהה הרבה יותר מהרמות הרגילות. אפילו בענף השירותים חלה עלייה במחסור (תרשים 8).

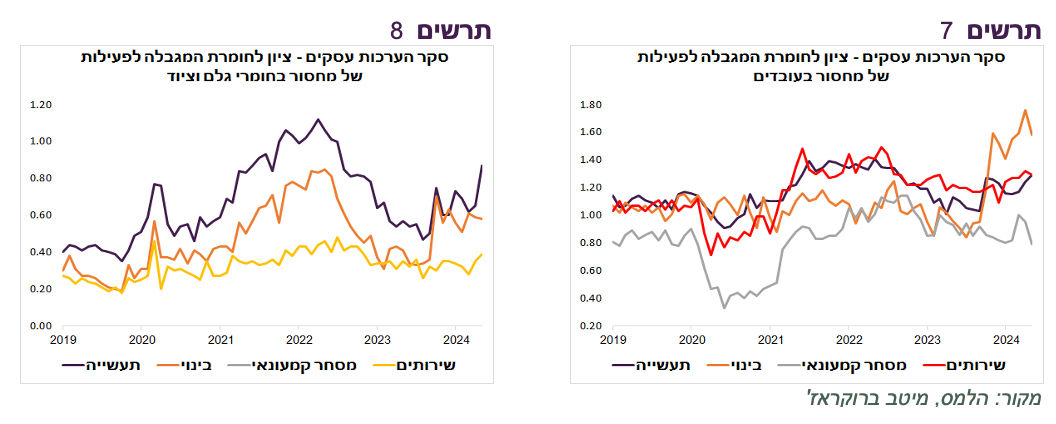

גם חומרת המגבלה של מחסור לעובדים ממשיכה להיות גבוהה לעומת המצב הרגיל בענף התעשייה, ענף השירותים ובמיוחד בענף הבינוי. רק בענף המסחר ובענף המלונאות לא מרגישים מחסור בעובדים (תרשים 7).

לפיכך, מהסקר עולה שהלחצים לעליית מחירים באים בעיקר בגלל מגבלות ההיצע שהתגברו משמעותית. מבחינת בנק ישראל, מדובר באתגר משמעותי. השפעת המדיניות המרסנת לא מאוד עוזרת למגר אינפלציה מסוג זה, אך פוגעת באופן משמעותי בפעילות הכלכלית במשק.

שורה תחתונה: לפי סקר הלמ"ס, הכלכלה ממשיכה להתאושש, אך המגבלות מצד ההיצע מייצרות לחצים לעליית מחירים. אנו מעלים את תחזית האינפלציה למדד יוני לעלייה של 0.1% והתחזית ל-12 החודשים ל-3.1%.

ירידה בקצב הגידול בסך השכר הריאלי צפויה להשפיע על הצריכה

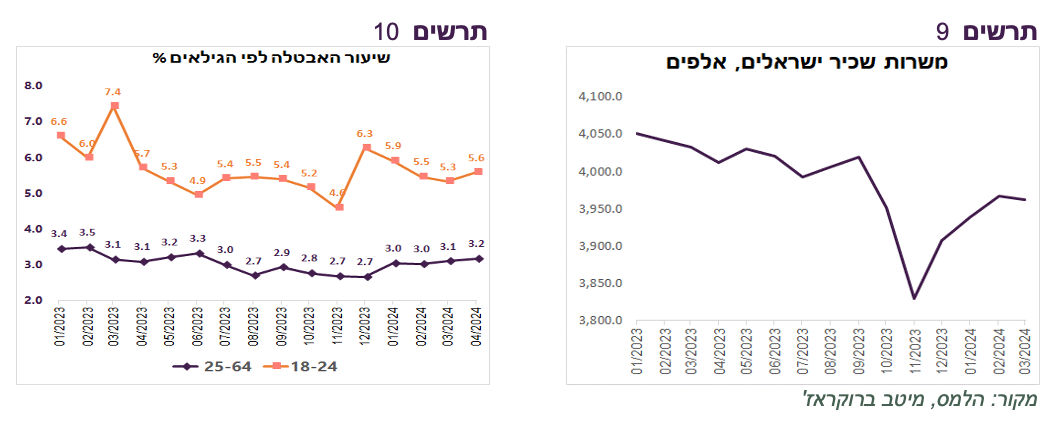

שיוער האבטלה במשק לגילאי עבודה 25-64 עלה באפריל ל-3.2%. ערב המלחמה הוא עמד על 2.9% (תרשים 10). מספר משרות שכיר של הישראלים במרץ היה עדיין נמוך בכ-60 אלף לעומת ערב המלחמה, אך בהתחשב בעובדה שמשרות הישראלים היו במגמת ירידה עוד לפני המלחמה לא בטוח שאלמלא המלחמה היו היום יותר משרות (תרשים 9). נציין שסך המשרות, כולל העובדים הלא ישראלים, נמוך בכ-150 אלף או ב-3.5% לעומת לפני המלחמה.

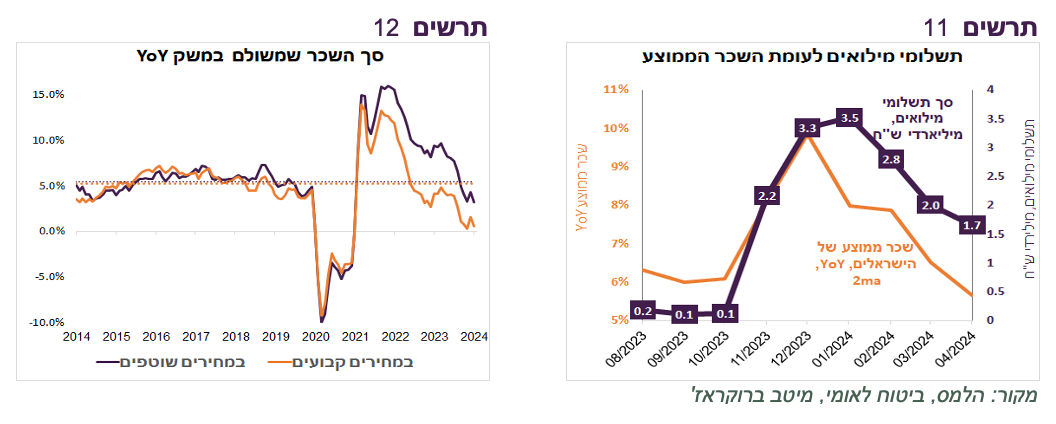

קצב הגידול בשכר הממוצע ירד, אך כפי שכבר כתבנו, להערכתנו האצה בשכר הממוצע מתחילת המלחמה הושפעה מתשלומי המילואים שמועברים דרך תלוש המשכורת של העובדים המשרתים. באפריל סך תשלומי המילואים דרך ביטוח לאומי ירדו לכ-1.7 מיליארד ₪ לעומת 3.5 מיליארד ₪ בשיא בינואר ובמקביל חלה האטה בקצב הגידול של השכר הממוצע (תרשים 11).

כעיקרון, השכר הממוצע פחות חשוב לבחינת כוח הקנייה של משקי הבית מתשלומי סך השכר במשק שמתחשב גם בכמות המשרות. קצב הגידול של סך השכר ירד משמעותית ל-3.2% בלבד והוא נמוך יותר מהממוצע של השנים 2015-2019 שעמד על 5.5%. במיוחד ירד קצב הגידול השנתי של סך השכר הריאלי ל-0.5% בלבד בהשוואה לממוצע של 5.2% בשנים 2015-2019 (תרשים 12). ירידה זו צפויה להחליש את הצריכה.

המומנטום של הצריכה מתמתן

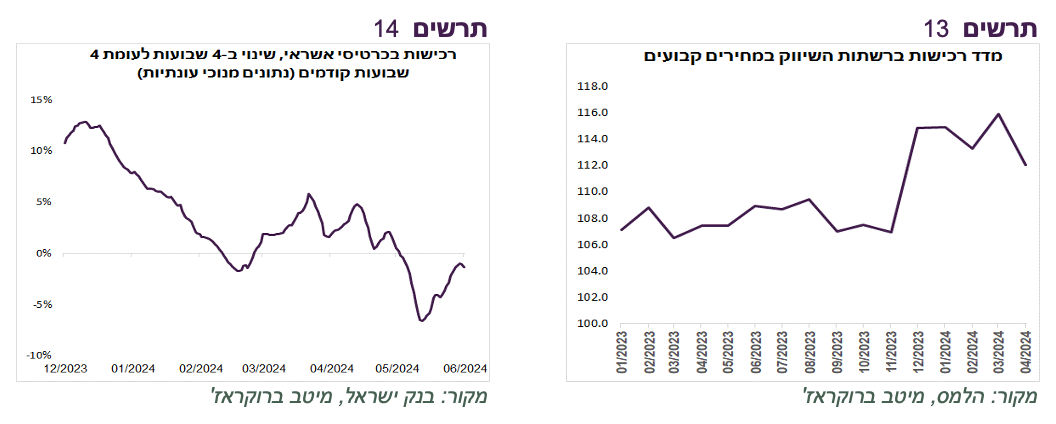

בהמשך לנתוני הרכישות כרטיסי אשראי, גם המכירות ברשתות השיווק במחירים קבועים (בניכוי העונתיות) ירדו באפריל. בסה"כ, הן נותרו ברמה גבוהה מתחילת השנה בהשוואה לתקופה לפני המלחמה (תרשים 13). הרכישות בכרטיסי אשראי היומיות שמדווחות ע"י בנק ישראל משקפות שהירידה נמשכה גם בחודש מאי (תרשים 14).

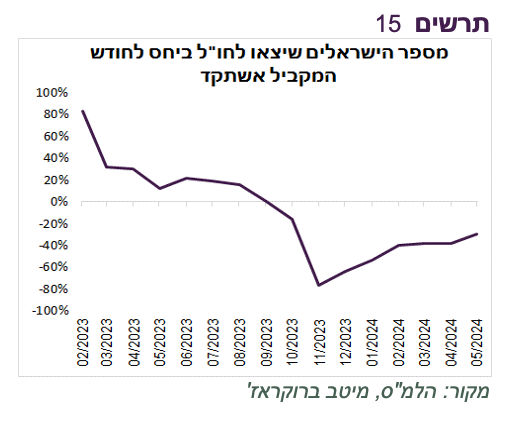

היחלשות בצריכה הפרטית עשויה להיות מושפעת גם מעלייה במספר הישראלים היוצאים לחו"ל שגדל בין ינואר למאי בכ-60% (נתונים מנוכי עונתיות). היציאות לחו"ל עדיין נמוכות בכ-30% לעומת בחודש מאי שנה שעברה (תרשים 15).

המרווח מול ארה"ב המשיך לעלות, אך תוך ירידת תשואות

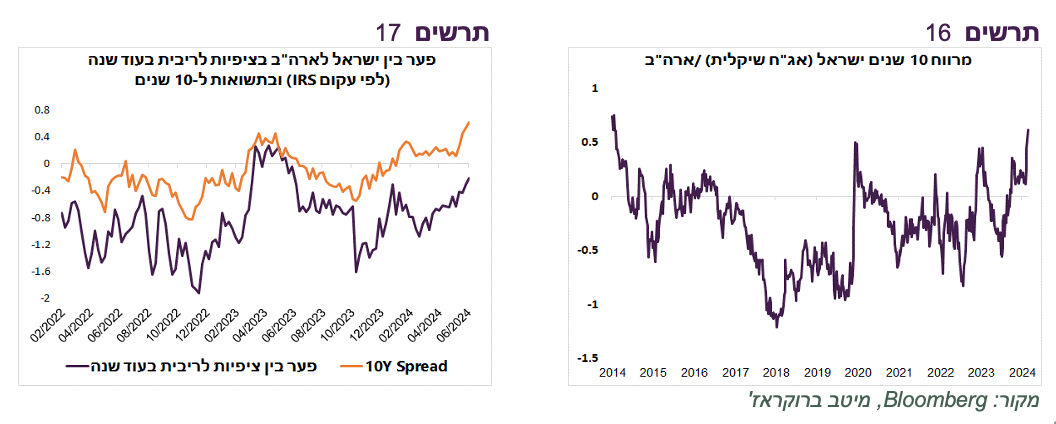

לפני פרסום נתוני התעסוקה בארה"ב והתגובה של השוק הישראלי לעליית התשואות שהייתה בארה"ב ביום שישי הפער בין האג"ח השקלית ל-10 שנים לבין אג"ח ממשלת ארה"ב המקבילה עלה ל-0.6%, הרמה הגבהה של העשור (תרשים 16). זה קרה בשבוע שעבר תוך ירידת תשואות באג"ח השקליות בשיעור נמוך יותר מאשר בארה"ב. נציין שהפער מול ארה"ב התרחב גם בציפיות לריבית של הבנקים המרכזיים בעוד שנה (תרשים 17). לפיכך, העלייה בפער התשואות באג"ח הארוכות לא הייתה רק על רקע חששות מאי הוודאות הכללית.

החדשות בצד הפיסקאלי היו חיוביות יחסית. משרד האוצר העלה את התחזית להכנסות המדינה גם ל-2024 וגם ל-2025 תוך עלייה בתחזית הצמיחה.

שוק האג"ח הממשלתיות תפקד עד לא מזמן באופן סדיר תוך כדי המשך המלחמה, אך הקושי להתנהל בסביבה זו עלה. סיום המלחמה עשוי להוביל לשיפור מהיר בפרמטרים הפיסקאליים, אך המשך חוסר הוודאות יגביר תנודתיות והסיכונים של השוק.

שורה תחתונה: אנו ממליצים על מח"מ בינוני באפיק האג"ח. בציפיות האינפלציה הנוכחיות, קיימת עדיפות לצמודים לאחר העלאת תחזית האינפלציה.

עולם

הכלכלה האמריקאית מתקררת

בניגוד לשאר העולם, הנתונים הכלכליים בארה"ב ממשיכים להצביע על היחלשות בפעילות. היא באה לידי ביטוי בירידה במדד ההפתעות בנתונים הכלכליים של בלומברג לרמה הנמוכה מ-2019, לעומת כיוון הפוך של אותו המדד בגוש האירו (תרשים 18).

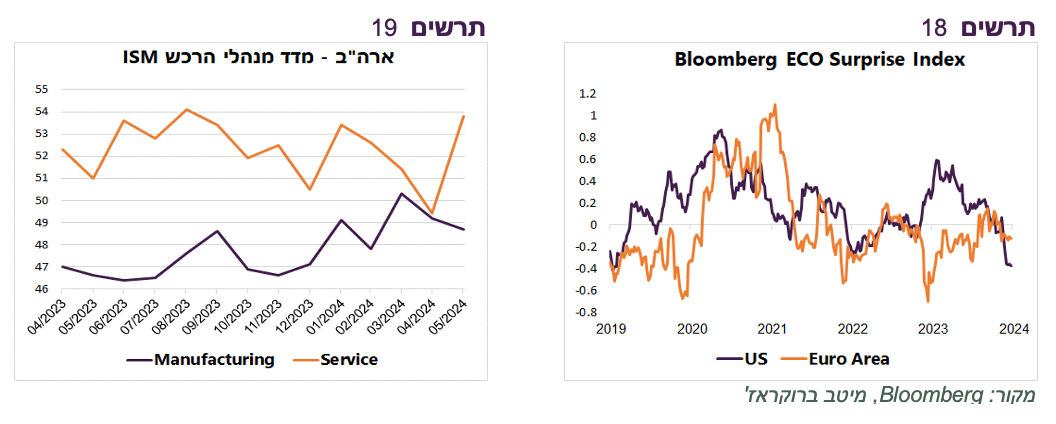

התמקדות בנתונים בודדים נותנת לעיתים רושם מוטעה. לדוגמה, מדד מנהלי הרכש בתעשייה ISM היה נמוך מ-50 (התכווצות בפעילות), נמוך מהתחזית ומהנתון של החודש הקודם. אולם, דווקא בו ניתן לזהות מגמת שיפור מתחילת השנה. לעומת זאת, המדד של המגזר השירותים היה גבוה מהתחזית ומצביע על התרחבות בפעילות, אך מבט על השינוי שלו בשנה האחרונה משקף בעיקר תנודתיות בלי כיוון ברור (תרשים 19).

נתון אחר שמגבה את ההערכה שלנו שהצגנו בסקירה הקודמת לגבי היחלשות בכוחות שתומכים בצרכן האמריקאי הייתה הירידה באשראי בכרטיסי אשראי בחודש אפריל, לראשונה מאז 2021, לאחר מגמת היחלשות ברורה בחודשים הקודמים.

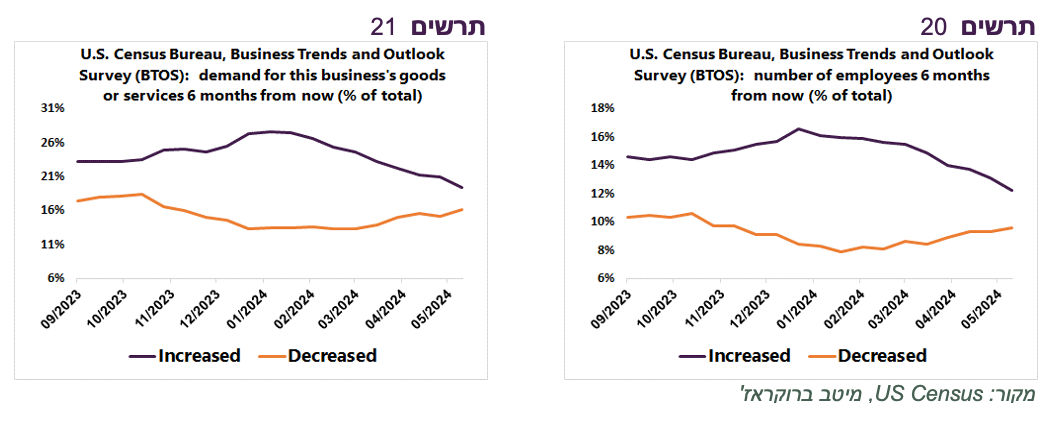

היחלשות במצב הכלכלי משתקפת בסקר עסקים דו-שבועי של הלשכה לסטטיסטיקה האמריקאית. הסקר מקיף כ-1.2 מיליון עסקים. לפי תוצאות הסקר, ניכרת ירידה בשיעור העסקים שצופים עלייה בביקוש למוצרים ושירותים שהם מוכרים. במקביל עולה שיעור העסקים שצופים ירידה בביקוש (תרשים 21). אותה מגמה שלילית קיימת לגבי הציפיות להגדלת במספר העובדים בעסק (תרשים 20).

שוק העבודה האמריקאי ממשיך להיחלש

נתוני שוק העבודה האמריקאי היו מעט מבלבלים, כמו שקורה פעמים רבות. מצד אחד, תוספת המשרות הייתה גבוהה מהתחזית (272 לעומת 180 אלף). גם נתוני השכר הממוצע היו גבוהים מהתחזית.

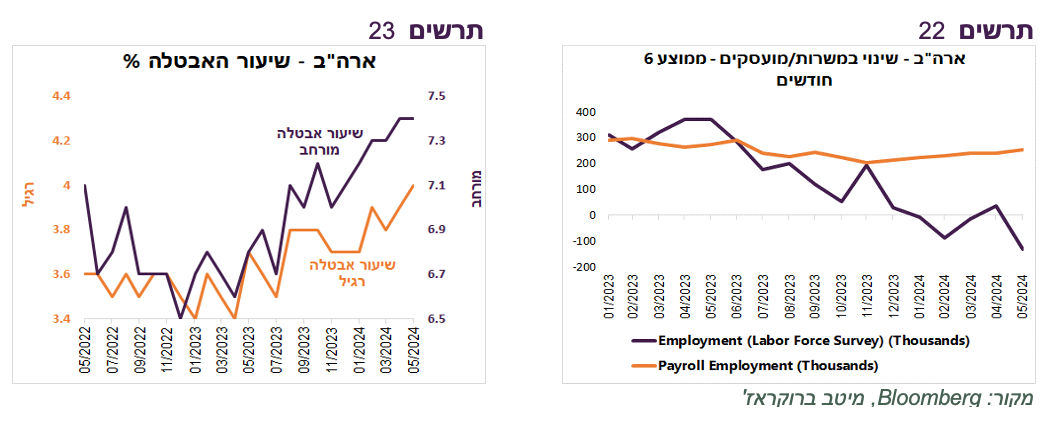

מנגד, לפי סקר כוח אדם, בחצי השנה האחרונה ירד מספר המועסקים מדי חודש בכ-130 אלף בממוצע (תרשים 22). שיעור האבטלה המשיך לעלות, כולל שיעור האבטלה הרחב (תרשים 23). מספר משרות פנויות ירד משמעותית.

כדי להיות פחות מבולבלים צריכים לעקוב אחרי המגמות שהוכיחו את עצמן כיציבות ומנבאות טוב יותר המשך התרחשויות:

האמת שגידול במשרות זה הנתון שעלול ליצור רושם מוטעה. השוק לאורך השנים מתייחס אליו כאילו שום דבר לא משתנה, לא בגודל האוכלוסייה, לא בסך כמות המועסקים ולא בהרכב שלהם. בעשר השנים האחרונות חל גידול של כ-15% בסך המשרות במשק האמריקאי, אך המשקיעים והכלכלנים עדיין סופרים "ראשים" ולא שיעור השינוי. אם בוחנים את השינוי השנתי של סך המשרות באחוזים, המגמה מצביעה על ירידה, גם בהתחשב בהפתעה בחודש מאי (תרשים 24).

נוסיף ששינוי במשרות (ב-% בוודאי) פחות אמין מבחינת זיהוי המגמות בשוק העבודה מאשר שיעור האבטלה. ירידה בקצב הגידול במשרות לא תמיד הייתה סימן לכניסה למיתון. לדוגמה ב-1996 או ב-2015 נרשמה ירידה ניכרת בשיעור השינוי במשרות, אך המיתון לא הגיע (תרשים 25).

לעומת זאת, לעלייה בשיעור האבטלה של 0.5% ויותר, כפי שהייתה בארה"ב בחודשים האחרונים, לא היו פספוסים בזיהוי מיתון כלכלי. כדאי לשים לב גם שעלייה באבטלה מתרחשת בלי עלייה בשיעור ההשתתפות בכוח העבודה או בשיעור התעסוקה. במצב זה קשה לקרוא לשוק העבודה "יציב" או "משתפר", כפי שטענו פרשנים רבים אחרי הנתונים ביום שישי.

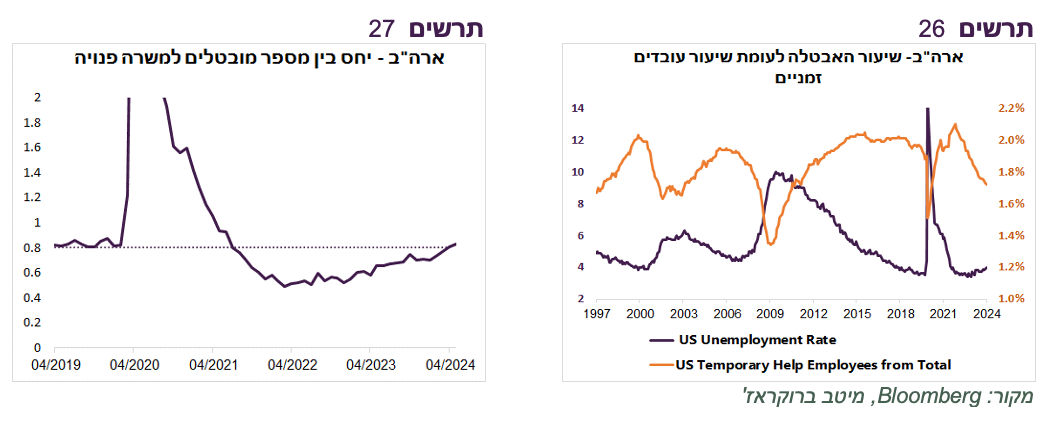

על היחלשות של שוק העבודה מעידים אינדיקאטורים יציבים נוספים, כגון היחס בין מספר המובטלים למספר משרות פנויות שנמצא במגמת עלייה ברורה והגיע לרמה שהייתה לפני המגפה (תרשים 27). נתון יציב נוסף הוא שיעור העובדים הזמניים שממשיך לרדת בעקביות כאשר הירידה בו תמיד הייתה סימן מובהק של היחלשות של שוק העבודה (תרשים 26).

שורה תחתונה: להערכתנו, מכלול הנתונים משקף באופן עקבי שהכלכלה האמריקאית בכלל ושוק העבודה בפרט נחלשים בחודשים האחרונים.

ה-FED צפוי לאותת שהורדת הריבית קרובה

להערכתנו, החלטת הבנק המרכזי האמריקאי השבוע צפויה להעביר מסר יחסית "יוני". נציין שביום ההחלטה מתפרסם מדד המחירים לצרכן שעשוי להכניס הרבה בלבול ותנודתיות:

כפי שהצגנו קודם, הנתונים הכלכליים בארה"ב נחלשו באופן ניכר מאז הפגישה הקודמת של ה-FED. התחזית לצמיחה של נגידי ה-FED צפויה לרדת ולשיעור האבטלה לעלות.

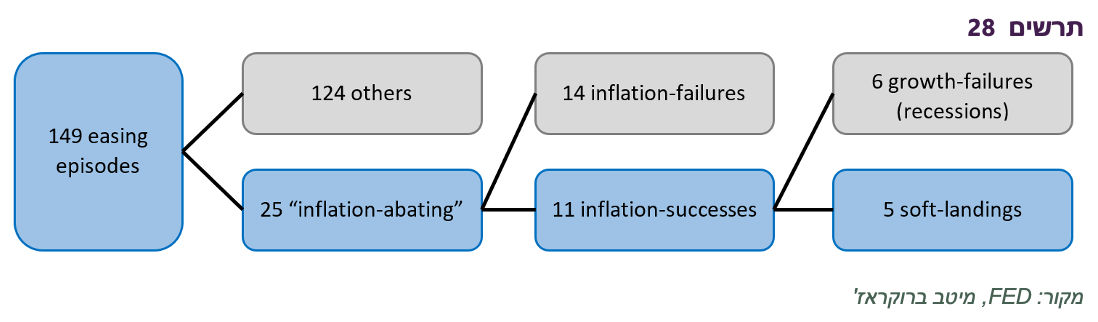

לעניין זה, נציין שלפני כשבוע פרסם ה-FED תוצאות מחקר שבדק 149 אפיזודות של הורדות ריבית שהתרחשו ב-13 הכלכלות המפותחות בין השנים 1960-2019. רק ב-25 אפיזודות, בהם התמקד המחקר, הורדות ריבית התרחשו בגלל ירידה באינפלציה. ב-124 האפיזודות האחרות (83%( הריבית ירדה בגלל חולשה בכלכלה ו/או בשוק העבודה (תרשים 28).

הורדת הריבית ע"י הבנק המרכזי באירופה שבה האבטלה נמצאת בשפל היסטורי, המומנטום הכלכלי משתפר והאינפלציה דומה לאינפלציית ה-PCE בארה"ב, עשויה להקל גם על ה-FED לקבל החלטה על תחילת הורדת ריבית.

שורה תחתונה: אנו מעריכים שהחולשה בכלכלה עשויה להוביל להורדת הריבית הראשונה של ה-FED בחודשים הקרובים.

אלכס זבז׳ינסקי, כלכלן ראשי מיטב בית השקעות / צילום: רועי מזרחי, עיבוד: פאנדר

אלכס זבז׳ינסקי, כלכלן ראשי מיטב בית השקעות / צילום: רועי מזרחי, עיבוד: פאנדר