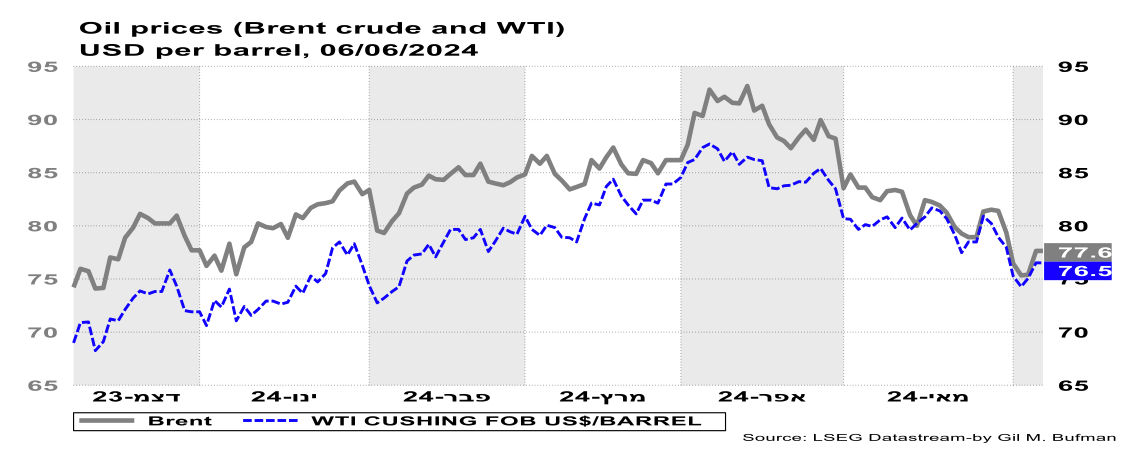

התפתחות מחיר הנפט

מחירי הנפט ירדו בשבוע החולף, ואף הגיעו במהלך השבוע לרמתם הנמוכה ביותר מאז חודש פברואר האחרון. בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-81 דולרים לחבית מסוג Brent, וכ-79 דולרים לחבית מסוג WTI. בסוף השבוע החולף, מחיר הנפט היה ברמה של כ-78 דולרים לחבית מסוג Brent, וכ-76.5 דולרים לחבית מסוג WTI.

מספר גורמים עמדו ברקע לירידת מחיר הנפט בשבוע החולף. באופן מעניין, ואף מפתיע, ההודעה של קבוצת OPEC+, כפי שפורסמה ב-2 ליוני 2024, לגבי המשך המגבלות על התפוקה תרמה לירידות במחיר הנפט. בהודעה נמסר כי הקבוצה אכן תמשיך עם קיצוצי הייצור עד לחודש ספטמבר 2024, אך הוסיפה שלאחר מכן יתכן שהקבוצה תחזיר חלק מההיצע שהופחת לשוק. השווקים נתונו משקל גדול לסיפא של הדברים ופירשו את ההודעה בעיקר כאפשרות ממשית להרחבת ההיצע בעתיד הקרוב. לדעתנו עדיין מדובר במהלך אופטימי מידי של השווקים, זאת לנוכח הגירעון התקציבי של ערב הסעודית ומצבה הכלכלי של רוסיה – מצבים בעיתיים המחייבים את המדינות הללו ומדינות אחרות בקבוצה לפעול להבאת הפדיון הכולל ממכירת נפט למקסימום האפשרי. מדובר במהלך מורכב המחייב "אופטימיזציה" של כמות ומחיר וגם צעדים נוספים. במסגרת זו הודיע שר האנרגיה הסעודי כי הוא מתכוון להילחם בספקולנטים בשווקים, אשר צופים הרחבה של ההיצע הגלובלי. יתכן כי ההודעה על הרחבת ההיצע לקראת סוף 2024, על ידי קבוצת OPEC+, עשויה עוד להשתנות עד למועד ההרחבה וכל זאת על מנת להביא את התמורה הכוללת למקסימום.

גורם נוסף שתרם לירידת מחיר הנפט בשבוע החולף הינו התחזקות הדולר אל מול סל המטבעות. התחזקות זו באה על רקע פרסום נתוני התעסוקה בארצות הברית, אשר היו בחלקם טובים מהצפוי, וכללו בין השאר, תוספת משרות של כ-272 אלף משרות חדשות. יחד עם זאת, הנתונים מסקר משקי הבית, שהוא בעל בסיס נתונים נרחב יותר, היו חלשים יותר, וכללו בסופו של דבר עוד עלייה קלה בשיעור האבטלה. בסך הכול, נתוני התעסוקה עדיין מעידים על חוסן של כלכלת ארצות הברית והצפי להפחתת ריבית בארה"ב ממשיך להידחות וכתוצאה מכך נרשמה התחזקות של הדולר. במקביל, הבנק המרכזי האירופאי (ECB) והבנק המרכזי הקנדי (BOC) הורידו את הריבית בשבוע החולף ב-25 נקודות בסיס, מה שתרם עוד להתחזקות הדולר שבאה לידי ביטוי בירידה במחיר הנפט, ניסיון העבר מראה שכאשר הדולר מתייקר, מחיר הנפט הנקוב בדולרים נוטה לרדת.

הביקוש וההיצע הגלובליים

מלאי הנפט המסחרי של ארצות הברית עלה בשבוע שהסתיים ב-31 במאי 2024 בכ-1.2 מיליון חביות, לרמה של כ-455.9 מיליון חביות. מלאי הנפט הגולמי המסחרי בארצות הברית, מצוי ברמה שהינה כ-4% מתחת לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט גולמי בארצות הברית, עמדו בממוצע על כ-17.1 מיליון חביות ליום במהלך השבוע שהסתיים ב-31 במאי 2024, כ-61 אלף חביות ליום יותר מהממוצע של השבוע הקודם. בהתאם לכך, בתי הזיקוק פעלו ב-95.4% מיכולת ההפעלה שלהם, שיעור הגבוה ב-1.1 נקודות אחוז ביחס לשיעור הניצולת בשבוע שקדם לו.

יבוא הנפט הגולמי של ארצות הברית עלה בכ-290 אלף חביות ליום, ועמד בממוצע על כ-7.1 מיליון חביות ליום, נכון לשבוע שהסתיים ב-31 במאי 2024, ובמהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-6.8 מיליון חביות ליום, כ-3.5% יותר מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי עלה בכ-276 אלף חביות ליום. כך, היבוא נטו של נפט גולמי לארצות הברית עלה בכ-14 אלף חביות ליום לכ-2.6 מיליון חביות ביום. מלאי הבנזין עלה בכ-2.1 מיליון חביות ליום, נתון הנמוך בכ-1% מהממוצע של חמש השנים האחרונות. בהמשך לכך, סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים, עמד בממוצע על כ-20 מיליון חביות ליום, עליה של כ-1.3% לעומת התקופה המקבילה אשתקד. במהלך ארבעת השבועות האחרונים, אספקת הבנזין הייתה בממוצע כ-9.1 מיליון חביות ליום, ירידה של כ-1% ביחס לתקופה המקבילה אשתקד. כמות הדלק הסילוני שסופקה עלתה בכ-13% בהשוואה לתקופה המקבילה של ארבעת השבועות אשתקד.

המדיניות של ארגון OPEC, כפי שהתקבלה בנובמבר 2023, ונשמרת זמן ממושך עד כה, הינה של קיצוץ מרצון של 2.2 מיליון חביות נפט ביום. זו הצטרפה לקיצוצי החובה בסך של 3.6 מיליון חביות נפט ביום. מדיניות זו אינה מוגבלת בזמן, ושינויי המדיניות, אם ישנם, נבחנים בעת פגישת חברי המדינות המשויכות לארגון. המדיניות הקיימת, כפי שתוארה, נבחנה ביום רביעי 02/06/2024, וב-OPEC החליטו על המשך הקיצוצים בייצור וביצוא הנפט. בין המדינות שקיצצו מרצון את תקופת הנפט נמצאות אלג'יריה, עיראק, קזחסטאן, כווית, עומאן, רוסיה, ערב הסעודית ואיחוד האמירויות. בניגוד לסיכומי הפגישות הקודמות של קבוצת OPEC+, בהודעה האחרונה הקבוצה שידרה אופטימיות לגבי הרחבת ההיצע והחזרה הדרגתית של 2.2 מיליון חביות נפט ליום לשוק. אם וכאשר קיצוצי היצור יופסקו, תהליך זה יקרה בהדרגה על מנת לא לזעזע את השוק ואת המחירים; הקבוצה הודיעה שתהליך הפסקת הקיצוצים מרצון צפוי להתחיל בחודש ספטמבר 2024. השווקים ראו בהודעה זו הודעה אופטימית למדי, אשר תרמה לירידה במחיר הנפט בשבוע החולף. חלק נרחב מהכנסות של המדינות החברות בארגון מבוסס על ההכנסות מנפט, ולפי הדו"ח שפרסם ה-IEA, רק כ-33% מסך ההשקעות באנרגיה מיועדות לדלקים מאובנים והשאר לאנרגיה מתחדשת (פירוט בהמשך). יתכן כי קבוצת OPEC+ חוששת מיצירת מוצרי אנרגיה תחליפיים לנפט, אשר אלו עשויים לתרום לירידת הביקושים לנפט בטווח הרחוק יותר. בנוסף לכך, ההודעה של קבוצת OPEC+ מעורפלת ובה משולבים הסתייגויות, אשר מאפשרים לקבוצה את היכולת לאי-התחייבות לגבי התפוקה העתידית ויתכן כי עד חודש ספטמבר 2024 יחולו שינויים בהודעות הקבוצה. כל זאת, כאמור לעיל, על מנת לנסות ולמקסם את התמורה, זאת גם במצב של שינויים ותמורות בביקוש העולמי לנפט.

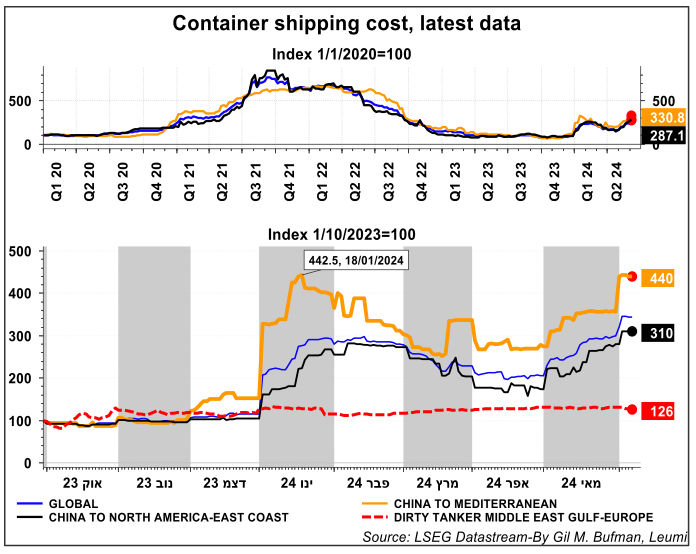

הסיכונים בים האדום נמשכים וגוברים וכתוצאה מכך מחירי השילוח הימיים, מסין אל המזרח התיכון, עלו בתקופה האחרונה בכ-50% ביחס לתקופה נטולת סיכונים גאו-פוליטיים. עליית מחירי השילוח נובעת, בין היתר, מחשש להסלמה של מלחמת "חרבות ברזל" גם לחזיתות נוספות, וכן על רקע המצב הפוליטי באיראן, הנובע בעקבות מותו של הנשיא. הרוח ברחובות איראן סוערת ונראה כי הממשל מנסה להסיט את הזרקור העולמי מאיראן. הבחירות באיראן נקבעו לסוף החודש הקרוב, 28 ליוני 2024, ויתכן כי שיעור ההצבעה עשוי להיות שוב אפסי. יתכן כי הממשל האיראני חושש מהפגנות, אשר עשויות לגרור את הזירה הבינלאומית כפי שהיה בשנת 2009, ולכן מנסה להפנות את הפוקוס אל עבר המזרח התיכון. הרחבה של הסכסוך עשויה לשמור על רמה גבוהה של מחירי ההובלה הימית ואף לעלייה בפרמיה המשולמת לחברות הביטוח, וככל הנראה, העלייה בפרמיה עשויה לתרום לעלייה במחירי הסחורות והאנרגיה.

סך ההשקעות באנרגיה ברחבי העולם צפויות להגיע, לראשונה, לכ-3 טריליון דולר, כאשר 2 טריליון דולר מיועדים להשקעה בטכנולוגיות נקיות כמו אנרגיה מתחדשת, כלי רכב חשמליים, אנרגיה גרעינית, אחסון ושיפורי יעילות. אך על פי דו"ח של הסוכנות לאנרגיה (IEA) עדיין קיים חוסר איזון בהשקעות בין מדינות ברחבי העולם. במדינות מפותחות נרשמות השקעות גבוהות באנרגיה ירוקה, בשל גישה נוחה למימון ומדיניות תומכת, בעוד שמדינות מתפתחות מתקשות למשוך את ההשקעות הנדרשות. בנוסף, ישנם פערים משמעותיים גם בתוך המדינות עצמן, כאשר אזורים כפריים ופחות מפותחים מקבלים פחות השקעות בהשוואה לאזורים עירוניים מתקדמים. ההשקעות האלו משפיעות כלכלית על ידי יצירת מקומות עבודה חדשים, הפחתת עלויות האנרגיה בטווח הארוך והגברת העצמאות האנרגטית. ה-IEA מצביעים גם על הצורך בהגדלת ההשקעות בטכנולוגיות מתקדמות ופתרונות חדשניים על מנת להאיץ את המעבר לאנרגיה נקייה ולהבטיח שכל המדינות יוכלו להנות מהשפעות חיוביות של השקעות אלו. במבט קדימה, נראה כי ההשקעות באנרגיה נקייה ימשיכו לגדול, עם דגש על פיתוח טכנולוגיות חדשות והרחבת השימוש באנרגיה מתחדשת בכל העולם.

הודו הינה הכלכלה הצומחת המהירה בעולם. כלכלתה היא כעת החמישית בגודלה בעולם והיא בדרך להיות השלישית בגודלה עד 2030, זאת רק מתחת לארצות הברית ולסין. עם זאת, ההכנסה לנפש היא פחות ממחצית מהממוצע העולמי, ועדיפויות הפיתוח של הודו נשארות בהפחתת עוני, תוספת מקומות עבודה ויצירת תשתיות. כתוצאה מן הצמיחה של התוצר שלה קיים ביקוש המוגבר לחשמל וגם לחומרים גלם כמו מלט ופלדה. הגידול בביקוש לאנרגיה בהודו נמצא במסלול מהיר ביותר, ובצפי לעתיד, הוא מעל ומעבר לזה של שאר האזורים בעולם. זה צפוי לשים עומס על מערכת האנרגיה, שכרגע נשענת מאוד על דלקים מאובנים מיובאים, במיוחד נפט גולמי וגז טבעי. במקביל, עם העלייה החדה הזו בביקוש לאנרגיה, פליטת פחמן בהודו צפויה לעלות בעתיד הנראה לעין באופן משמעותי עקב גידול בשימוש בדלקים מזהמים, בעיקר דלק לתחבורה, ייצור חשמל ותעשייה.

כדי להתמודד עם אתגרים אלה, הודו הגדירה מגוון של אסטרטגיות דה-קרבוניזציה וגיוון מקורות אנרגיה. בפרט, להודו יש יעד של הגעה לאפס פליטות נטו עד 2070. לאחרונה, הודו הגדילה את ההשקעות באנרגיה סולארית ורוח והודיעה גם על צעדים לקידום אספקת אנרגיה נקייה ביתית. במסגרת זו בשנת 2020, הודו הכריזה על תמריצים להקמת ייצור מקומי של מודולים סולאריים, סוללות וציוד אנרגיה נקייה אחרת. להודו יש תוכנית התייעלות אנרגטית, כמו גם תכניות חדשניות לשימוש במימן.

לשם מימון התכניות, הודו פנתה לשוק האג"ח הירוקות הריבוניות בינואר 2023 והנפיקה אג"ח בשווי של מיליארד דולר אשר שווקו בעיקר למשקיעים מקומיים. המימון נועד לתמוך בהקמת מקורות אנרגיה מתחדשים, רכבת מטרו, וייצור מימן דל פחמן. יוזמות כאלה הובילו לעלייה בהשקעות הודיות באנרגיה נקייה בשיעור של כמעט 40% יחסית לממוצע של 2016-2020. כמעט חצי מזה היה מוקדש לייצור חשמל בפליטות נמוכות, הכולל חשמל PV סולארי. ככל שתהליך זה ימשיך ויצבור תאוצה, על רקע מגוון של גורמים התומכים בכך, הודו תוכל להפחית בהדרגה את מידת התלות של בנפט גולמי ופחם, מה שעשוי להשפיע על הביקוש הגלובלי לנפט בטווח הארוך יותר.

משק הגז הטבעי

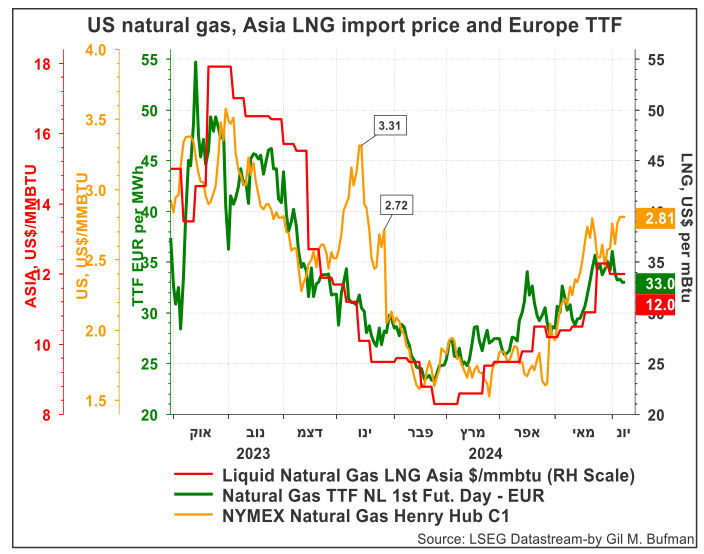

מחיר הגז הטבעי (Henry Hub) בארצות הברית עלה בשבוע החולף. נכון ל-07/06/2024, המחיר עמד על כ-2.81 דולרים ל-MMBtu, עלייה של כ-24 סנט מהמחיר שהיה בתחילת השבוע החולף. הצריכה הכוללת של גז טבעי בארצות הברית עלתה ב-0.3% בשבוע המסתיים ב-05/06/2024, ביחס לקודמו. צריכת הגז במגזרי המגורים והמסחר ירדה ב-3.5% בשבוע שהסתיים ב-05/06/2024, ביחס לשבוע שקדם לו. נכון לשבוע שהסתיים ב-31/05/2024, היו משיכות נטו שליליות, משמע שמלאי הגז הטבעי נטו גדל ב-98 Bcf, נתון הנמוך ב-5 Bcf מהממוצע החמש שנתי לאותו שבוע. מלאי הגז הטבעי הסתכם ב-2,893 Bcfשהם 25% יותר מהממוצע של חמש השנים האחרונות, ו-15% יותר מאשר השבוע המקביל אשתקד.

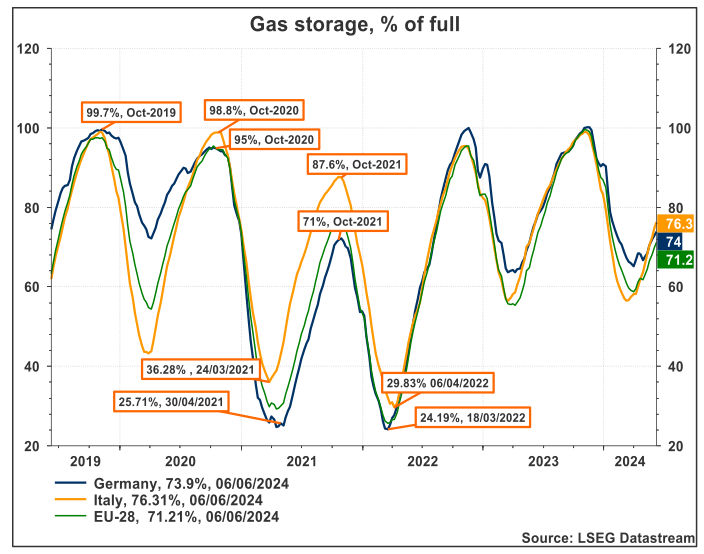

באירופה, מחיר הגז הטבעי, TTF, התאפיין בירידה בשבוע החולף ועמד על כ-33 אירו למגה-וואט/שעה, נכון ל-31/05/2024. נראה שהירידה במחירי הגז באירופה, מושפעת מהעלייה בטמפרטורות ברוב מדינות אירופה, ומנגד נראה כי עוצמת הירידה קוזזה, ככל הנראה, בהמשך לחידוש מלאי הגז בקרב מדינות אירופה, אך זו הייתה מתונה ביחס לשבועות קודמים. מלאי הגז הטבעי בגרמניה עלה בשבוע החולף, ועומד על כ-74% מסך הקיבולת, ובאיטליה מלאי הגז הטבעי עלה לכ-76% מהקיבולת המקסימלית. ניסיון העבר מלמד שמדינות אירופה ממלאות את מלאי הגז החל מהרביע השני של השנה ויתכן כי הרחבת מלאי הגז באירופה יתרום לירידת מחיר הגז בשבועות הקרובים. בעקבות פרוץ המלחמה באוקראינה, מדיניות מלאי הגז השתנתה והיעד הוא לרמות מלאי גבוהות יותר מאשר בעבר וזאת בכל עונות השנה, דבר שמגדיל את לחצי הביקוש ועשוי לתרום לעליית מחיר הגז. גם העלייה במחירי הגז הטבעי הנוזלי באסיה התמתנה בשבוע החולף. מחירי הגז הטבעי באסיה עדיין ומצויים ברמה גבוהה ביחס לחודשים האחרונים, זאת לאחר שהיו נמוכים בתקופה האחרונה. הסיבה לכך הינה רכישות רבות של גז טבעי, על ידי רוכשים אסייתיים בתגובה לירידת המחירים שהייתה בחודשים קודמים.

מחירי הגז הטבעי בארה"ב צפויים להמשיך במגמת העלייה. לפי חוזי הפרוורד, מחיר Henry Hub יעבור את ה-2.7 דולרים ל-MMBtu במהלך הרביע הנוכחי, ואף יגיע לכ-3.6 דולרים ל-MMBtu במהלך הרביע השלישי של השנה הנוכחית. גם מחירי הגז הטבעי באירופה צפויים להישאר בטווח מחירים הנוכחי בחודשים הקרובים. לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, יעבור את רמת ה-38 אירו למגה-וואט/שעה החל מהרביע השלישי לשנת 2024. אך השפעות מזג האוויר העתידיות, כתוצאה מההתחממות הגלובלית ו/או רפורמות כלכליות בשווקי האנרגיה באירופה, עשויות להוביל לתנודתיות במחירים. גם מידת אי-הוודאות הגאו-פוליטית תשחק תפקיד בקביעת מחירי הגז באירופה. מדובר בריבוי של גורמים גאו-פוליטיים ובהם מצב המלחמה באוקראינה והחשש מפני "זליגה" למרכז אירופה וגם המצב במפרץ הפרסי, תוך השפעה על יכולות האספקה הימיות של מדינות המפרץ לאירופה.

הצפי לטווח הקצר והבינוני

בטווח המידי קיימת מידת אי-וודאות רבה, זאת כתוצאה ממגוון האפשרויות הנובעות גם מן הזעזועים הגאו-פוליטיים במזרח התיכון. ייתכן וכי חוסר הוודאות יתרום להעלאת הפרמיה הגלומה במחיר הנפט עקב חשש מפני שינויים בהיצע האנרגיה ופגיעה בנתיבי סחר מרכזיים, אשר בהם עוברות אניות נפט. בנוסף, הרחבת הביקושים באסיה ובארצות הברית לקראת תקופת הקיץ עשויה לתרום ללחצי המחיר כלפי מעלה בתקופה הקרובה.

בעתיד הרחוק יותר, נראה כי המשך האצת יצור הנפט בצפון אמריקה, בשילוב עם קידום פרויקטים נוספים בתחום האנרגיה והרחבת היצור של קבוצת OPEC+ יקזזו את הלחץ לעליית המחירים. כך, בטווח הרחוק יותר, ירידת הביקוש לנפט ותזקיקים, כתוצאה משינוי תמהיל הביקוש לאנרגיה צפוי להוביל לירידת מחיר הנפט, ומנגד לעליית מחיר הגז הטבעי.

הרחבת הביקושים עשויה לתרום לעליית מחיר הנפט / תמונות: Canva

הרחבת הביקושים עשויה לתרום לעליית מחיר הנפט / תמונות: Canva