מבצעי המימון שמובילים יזמי הנדל"ן אמנם מציירים תמונה של התעוררות חדה בשוק, אך בפועל מדובר בתהליך מלאכותי שלא משקף בהכרח את הסנטימנט הרחב של המשקיעים. כאן נעוצה סוגיה מעניינת: המשקיעים לא נעלמו אלא הפעם הם בוחרים לפלס דרכם לשוק הנדל"ן בעיקר בדלת האחורית.

הנתונים האחרונים שפרסמה הלמ"ס הציגו האצה בפעילות שוק הדיור ועלייה מחודשת במחירי הדירות, אלא שסוד גלוי בענף הוא שהמגמה הזו מונעת בעיקרה על-ידי יזמים וקבלנים שמנהלים קרב בלימה בירידת מחירים דרך הצעות מימון אטרקטיביות במיוחד, כאלה שמגלמות הנחה ריאלית אבל מונעים בצורה מלאכותית מהמחירים לרדת.

עדויות לעוצמת התהליך התקבלו לאחרונה מכיוונים שונים. סקירת הכלכלן הראשי באוצר העלתה כי מבצעי המכירות הללו הם המנוע העיקרי שמתדלק את שוק הדירות החדשות, מאז נקלע למשבר נוכח עליית הריבית ופרוץ המלחמה. במספרים, רכישת דירה ראשונה בשוק החופשי ברבעון ראשון של 2024, תקופת מלחמה, זינק ל-10,900 דירות, גידול של 31% בהשוואה לרבעון המקביל אשתקד, טרום המלחמה. שיעור הדירות החדשות שנרכשו בשוק החופשי הגיע ל-8,400 דירות, גידול של 39% בהשוואה לרבעון המקביל אשתקד, ולמעשה היו שליש מסך העסקות - הרמה הגבוהה ביותר ב-12 השנים האחרונות. נתונים אלו מוסברים, כאמור, במבצעי המימון.

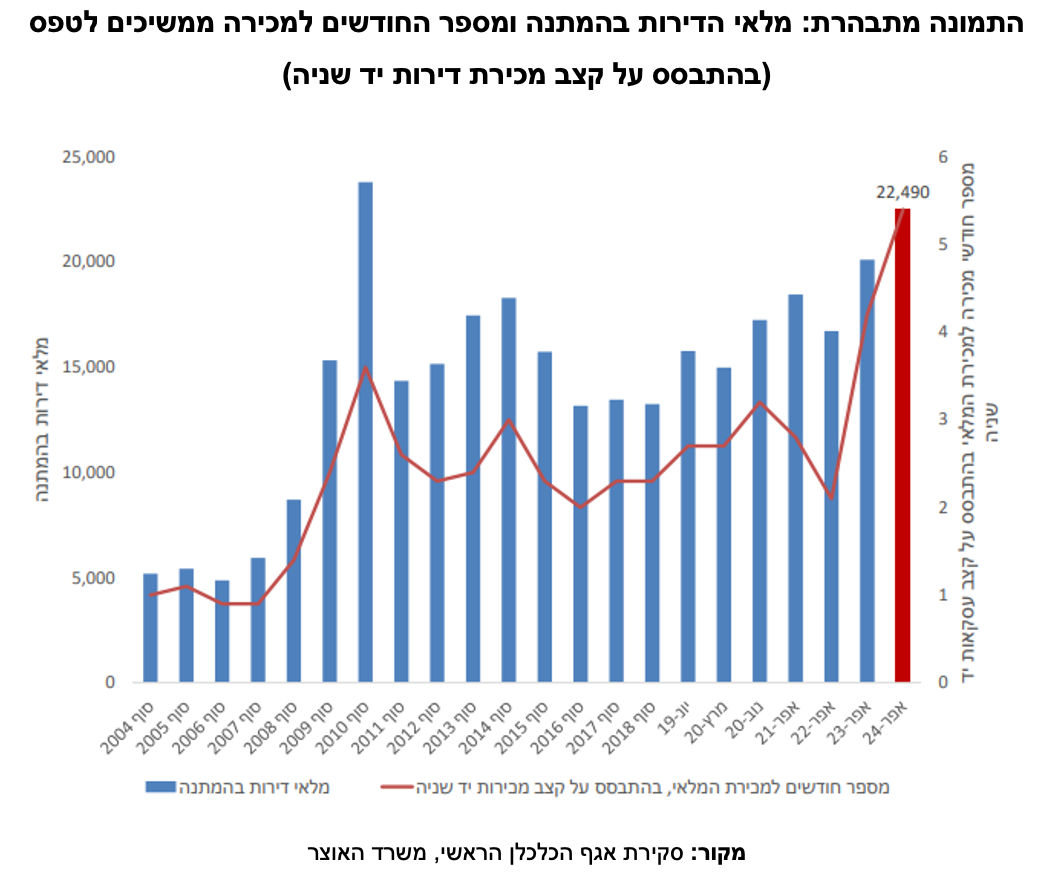

אולם אם עושים זום-אאוט, ולא מתבייתים רק על נתונים אלו, ניכר שהשוק לא חזר לעוצמת פעילות מלאה ונוכחות המשקיעים צומצמה דרמטית. כך לדוגמה, מלאי הדירות בהמתנה הגיע בסוף הרבעון הראשון של 2024 לכ-22.5 אלף דירות – הגבוה ביותר מאז 2010. על-פי נתון זה, גם קצב מכירת דירות יד שנייה התארך בממוצע לכחמישה חודשים – הגבוה ביותר זה למעלה מעשור. כמו-כן, בסקירת הכלכלן מצוין כי גם רווח ההון הממוצע בדירות שמכרו המשקיעים ברבעון הראשון של השנה היה נמוך באופן משמעותי מאשר ברבעון הראשון אשתקד, טרום המלחמה.

אלו, אם כך, מעלים את השאלה האם המשקיעים כעת ממתינים לירידת מחירים נוספת בשוק, שצפויה הייתה להימשך – גם אם באופן מתון מאוד – לולא מבצעי המימון המפתים, או שמא המשקיעים מצאו חלופות השקעה מעניינות יותר, בעלות נזילות גבוהה יותר, וכאלה שמניבות תשואות ראויות בפרופיל סיכון נמוך יחסית גם בסביבה של אי-וודאות גבוהה.

זה המקום להסביר כי תיקון כלפי מטה בהיקף העסקות ובמחירי הדירות הוא מהלך מתבקש וכמעט בלתי-נמנע ברקע סביבת הריבית הגבוהה, שגררה התייקרות במשכנתאות - כלי המימון העיקרי בעסקות נדל"ן - שסחטה את כוח הקנייה מרוכשים פוטנציאליים וצמצמה את נוכחות המשקיעים בעיקר בשוק היד השנייה, שלא מציע פתרונות מימון בדומה לאלו שמעניקים היזמים. כל אלו אמנם לא מערערים את יציבות שוק הנדל"ן המקומי ולא מבשרים על ירידת מחירים חריפה באופק, אך יחד עם סביבת הריבית הגבוהה לצד התהליכים שמשתקפים לאחרונה מרמזים על עיצוב מחדש של דפוסי ההשקעה בשוק הנדל"ן,בו לקוחות קצה יהוו את החלק הארי בשוק בעוד החלק של המשקיעים שמחפשים נזילות ותשואה יורד.

מתנערים מדפוס ההשקעה המסורתי

הריבית היא אמנם מחוללת השינוי העוצמתית ביותר בסנטימנט שוק הנדל"ן, אך גם הצורך בנזילות בתקופה של אי-ודאות היא גורם כבד משקל הדוחק החוצה משקיעים מסורתיים בשוק הנדל"ן בישראל.

המשקיעים מחפשים אפיקים בהם גלומה אפשרות ל"צאת מההשקעה" בקלות יחסית, וכן בסביבת ריבית גבוהה יחסית הם מחפשים תשואה העולה על זו המוצעת בקרנות כספיות או בפיקדונות קצר מועד.

הגורמים הנוספים הגורמים למשקיעים להתרחק מקניית דירה כאפיק להשקעה כוללים בין היתר, מצב ביטחוני מעורער שמייצר סביבת אי-וודאות גבוהה; הכבדת משקולת המיסוי על משקיעי נדל"ן (משקיע נחשב מי שמחזיק נכס נוסף מעבר לדירתם למגורים); תשואה מזערית בהשקעה בנכס נדל"ן ומשוואת סיכון-סיכוי שברירית במקרה של נזק או העדר שוכרים; הצטמקות משמעותית בשווי חבילות האופציות של עובדי תעשיית ההיי-טק המקומית, שתפקדו במידה רבה כקטר העסקות בשוק היוקרה; מצב פוליטי-חברתי שמרתיע משקיעים, מקומיים וזרים כאחד, ועוד.

בהדרגה אך בעקביות התנקזו תהליכים אלו לכדי שינוי שנרקם ביחס להתעוררות נתיבי השקעה נוספים, ישירים ועקיפים, בשוק הנדל"ן. אלו מציבים אלטרנטיבות לדפוס ההשקעה המסורתי בדמות רכישה של נכס ריאלי באופן ישיר, כך שמשקיעים שפנו בעבר להשקעה בנכס נדל"ן, בוחנים היום פוזיציות וחלופות נוספות, לרבות השקעה בחוב נדל"ני, מגובה בנכסים, המהווה מרכיב חיוני לפעילים בשוק, בייחוד כאשר הבנקים הופכים ליותר סלקטיביים בעת העמדת מימון ללווים פרטיים או לחברות.

על-פי תנאי השוק הנוכחיים ובהינתן הסביבה הכלכלית שנוצרה יש להניח כי קרנות החוב בנדל"ן, שמעניקות אשראי ומגבות את ההלוואות בנכסי נדל"ן איכותיים באזורי ביקוש, ייהנו מתנופה וביסוס מעמדן כחלופות השקעה סולידיות, המגלמות פוטנציאל להשאת תשואה ונזילות גבוהה בצורה משמעותית מזו הצפויה בהשקעה ישירה בנכס נדל"ן.

אלו גם יחד מאפשרים למשקיעים מתוחכמים להנות מתשואה קורלטיבית לסביבת הריבית תוך התנערות מהצורך התפעולי, הניהולי והלוגיסטי הנדרש לתחזוקת נכס בהשקעה ישירה ויכולת להנזיל את ההשקעה בצורה קלה ופשוטה. תהליכים אלו החלו לעצב מחדש את אופי ההשקעה בשוק הנדל"ן כאשר ישנה האפשרות להנות מחשיפה מסוימת לשוק (ברמת הביטחונות) תוך ציפייה לגרוף תשואות עודפות ביחס למדדי הייחוס הרלוונטיים. ניתן להניח שהמגמה הרווחת בארה"ב שבה חלק ניכר מההשקעות מוסטות לקרנות חוב המתמחות בהעמדת חוב במקום קניית נדל"ן באופן ישיר תגיע גם לישראל - ובכיוון זה יפעלו המשקיעים המתוחכמים.

כותב המאמר יגאל צמח, יו"ר ובעלים משותף קרן גשרים

יגאל צמח, מנכ״ל קרן גשרים, צילום: יח״צ

יגאל צמח, מנכ״ל קרן גשרים, צילום: יח״צ