אג"ח ממשלתי ומקרו

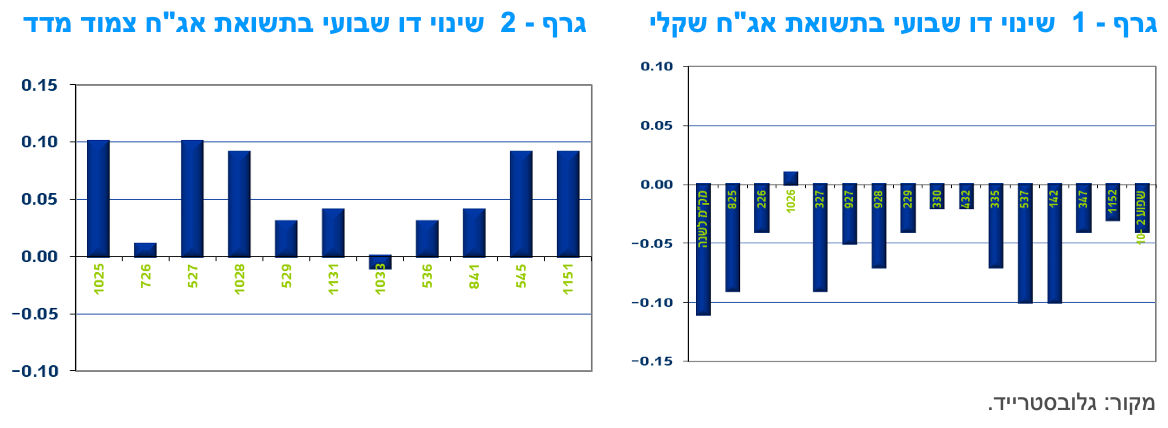

מבט שבועי – מגמה מעורבת נרשמה בשבועיים האחרונים בשוק האג"ח הממשלתי המקומי. ירידת תשואות נרשמה לאורך העקום השקלי הלא צמוד לעומת עליית תשואות בצמודי המדד. כתוצאה מכך נרשמה ירידה מחודשת בציפיות האינפלציה הנגזרות לאורך העקום. עדיין, הציפיות נמצאות בסמוך לגבול העליון של יעד יציבות המחירים. התשואות השקליות בחלק הארוך של העקום עדין נמצאות בסמוך לרמות שיא.

מגמה מעורבת נרשמה במהלך השבועיים האחרונים בשוק האג"ח הממשלתי המקומי. בעוד שלאורך העקום השקלי הלא צמוד נרשמה ירידת תשואות, עליית תשואות נרשמה לאורך העקום צמוד המדד. כתוצאה מכך ציפיות האינפלציה שבו וירדו לאורך העקום כולו. הדיפרנציאציה בין האפיקים באה לידי ביטוי בעלייה של אחוז במחירי האיגרות השקליות הלא צמודות לטווח של 10 שנים ומעלה לעומת ירידה של 0.9% במחירי צמודי המדד המקבילים.

ירידת תשואות נרשמה גם לאורך עקום תשואות המק"מ כאשר התשואות נעות בטווח של 4.35-4.40% לאורך העקום כולו. המשמעות הינה שהשוק מגלם הורדת ריבית אחת בלבד במהלך השנה הקרובה. על רקע מפת הסיכונים ה"עמוסה" בשוק המקומי ולאור העובדה כי סביבת האינפלציה ממשיכה להיות גבוהה יחסית בסמוך לגבול העליון של יעד יציבות המחירים, אנו סבורים כי אכן הסיכוי להורדת ריבית בהחלטה הקרובה נמוך, אך הפחתה בחודש אוקטובר נראית סבירה.

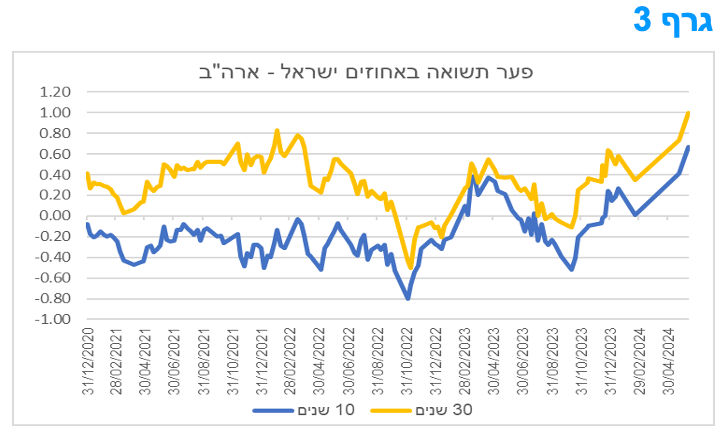

ירידת התשואות בארה"ב, בתקופה האחרונה, על רקע נתוני מקרו חלשים יחסית ובעיקר הסימנים, השבוע, להאטת האינפלציה הביאה לפתיחת נוספת בפערי התשואה בין אג"ח ממשלת ישראל בשקלים לאג"ח מקביל של ממשלת ארה"ב בדולרים. הפערים הגיעו לרמה של 70 – 100 נ"ב בטווחים הארוכים של העקום, פערי שיא לתקופה האחרונה (גרף 3).

מדד המחירים לצרכן לחודש מאי עלה ב – 0.2% בלבד מתחת לציפיות המוקדמות.

מדד המחירים לצרכן עלה ב-0.2% בלבד בחודש מאי 2024. טווח ההערכות היה רחב החודש, מ-0.2% ועד 0.7%. ממוצע התחזיות היה 0.5% וכך גם תחזית לאומי. ההפתעה במדד קשורה כולה לתת סעיף אחד, קטן יחסית, וזהו סעיף מחירי הטיסות לחו"ל שהתאפיין מאז השליש האחרון של 2023 בעלייה ניכרת במידת התנודתיות, עם שינויים חריגים כלפי מעלה ועתה כלפי מטה. למעט ההפתעה בתת-סעיף זה, המדד היה עולה בכ-0.5%, כפי ממוצע התחזיות.

מדד המחירים לצרכן ללא דיור עלה ב-0.3%, מדד המחירים לצרכן ללא אנרגיה עלה ב-0.2% ומדד המחירים לצרכן ללא ירקות ופירות עלה ב-0.1%. מתחילת השנה מדד המחירים לצרכן ומדד המחירים לצרכן ללא ירקות ופירות עלו ב-2.0%, כל אחד, מדד המחירים לצרכן ללא דיור עלה ב-2.3% ומדד המחירים לצרכן ללא אנרגיה עלה ב-1.7%. בשנים עשר החודשים האחרונים מדד המחירים לצרכן עלה ב-2.8%, מדד המחירים לצרכן ללא דיור עלה ב-2.9%, מדד המחירים לצרכן ללא ירקות ופירות עלה ב-2.6% ומדד המחירים לצרכן ללא אנרגיה עלה ב-2.4%.

נראה שההפתעה במדד חודש מאי לא תתרום במידה ניכרת לסיכויים להפחתת ריבית כבר בהחלטה הקרובה של ראשית חודש יולי. מדובר בהפתעה נקודתית במדד ועדיין לא בשינוי של ממש בתהליך האינפלציה. כמו כן, גורמים הסיכון המתומחרים בשוק הם משמעותיים. במידה וההפתעות כלפי מטה במדד, ובמשתנים כלכליים אחרים, ימשכו בחודשים הבאים, ולא תחול עלייה בגורמי הסיכון, הדבר עשוי לתרום לסיכויים להפחתת ריבית בהחלטה של ראשית חודש אוקטובר או אפילו בסוף חודש אוגוסט.

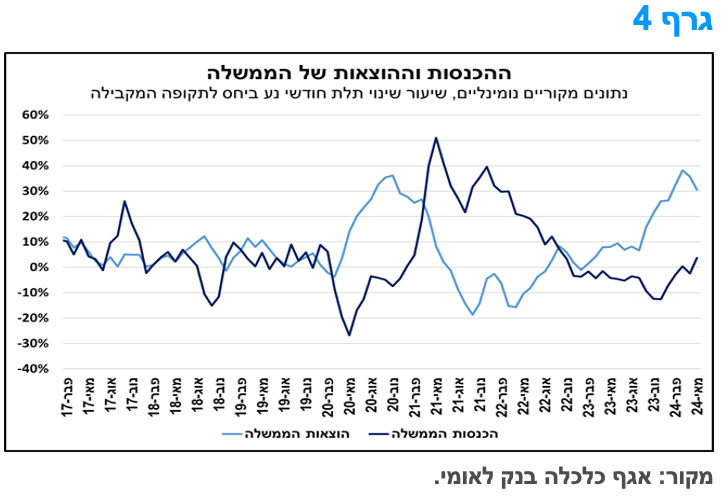

הכנסות הממשלה עד כה היו גבוהות מתחזית האוצר, גירעון הממשלה ב-12 החודשים האחרונים המשיך לעלות.

בחודש מאי 2024 הסתכמה פעילות הממשלה בגירעון של כ-10 מיליארד ₪, זאת לעומת גירעון של כ-3.2 מיליארד ₪ במאי אשתקד. יצוין כי לאור חג הפסח הוסטו תשלומי מיסים מחודש אפריל למאי בהיקף של כ-4.8 מיליארד ₪, כך שבנטרול דחייה זו הסתכם הגירעון בחודש מאי בכ-14.8 מיליארד ₪. מתחילת השנה (ינואר-מאי) הסתכמה פעילות הממשלה במצטבר, בגירעון תקציבי של כ-47.6 מיליארד ₪, וזאת בהשוואה לעודף של כ-13 מיליארד ₪ שנרשם באותה התקופה אשתקד.

בחודש מאי נמשכה העלייה בקצב הגידול של הכנסות הממשלה (נתונים מקוריים נומינליים, שיעור שינוי תלת חודשי נע בהשוואה לתקופה המקבילה), אשר החלה בראשית השנה, כך שזה הגיע לרמה הגבוהה ביותר מאז נובמבר 2022, והפך לחיובי (גרף 4). מנגד, קצב הגידול של הוצאות הממשלה התמתן קלות בחודשיים האחרונים, אך הוא עודנו גבוה מאוד בהשוואה היסטורית. על רקע זה, מראשית השנה (בחודשים ינואר-מאי) עלו הכנסות הממשלה במצטבר בכ-2.0%, זאת כאשר על פי משרד האוצר, היקף ההכנסות היה גבוה מהתחזית של המשרד שנקבעה בפברואר 2024. יצוין כי בפרסום "הנומרטור" (תכנית התקציב התלת שנתית) לשנים 2025-2027, עדכן האוצר את היקף הכנסות הממשלה החזוי לשנת 2024 כלפי מעלה, בכ-16 מיליארד ₪ (שהם כ-0.8% תוצר), וזאת לנוכח עדכון תחזית הצמיחה של המשק הישראלי לשנת 2024 כלפי מעלה, ולאור נתוני גבייה גבוהים מהמצופה במהלך הרביע הראשון של השנה. באשר להוצאות הממשלה, אלו עלו במצטבר מראשית השנה בכ-35%, זאת לעומת גידול מתוכנן של כ-14% בלבד בסיכום השנה. העלייה בהוצאות חלה בעיקר בצל הגידול הניכר בהוצאות הביטחון בעטיה של מלחמת "חרבות ברזל", אם כי, גם ההוצאות בתחומים אחרים עלו משמעותית.

לסיכום, הגירעון התקציבי, במונחים שנתיים, המשיך בחודש מאי במגמת ההתרחבות שאפיינה אותו בחודשים האחרונים, בצל השלכות המלחמה. פעילות הממשלה ב-12 החודשים האחרונים שהסתיימו במאי 2024, הסתכמה במצטבר בגירעון של כ-137.7 מיליארד ₪, במונחים נומינליים, שהם כ-7.2% תוצר, על-פי אומדני האוצר, וזאת לעומת גירעון של כ-7.0% תוצר, בחודש הקודם. כלומר, הרמה הנוכחית של הגירעון גבוהה מתקרת הגירעון שנקבעה לשנת 2024, ועומדת על 6.6% תוצר, מה שמגביר את הסיכון לאי עמידה ברמה השנתית בתקרת הגירעון, זאת ללא נקיטת צעדים להגדלת ההכנסות ובעיקר ייעול הוצאות הממשלה. יחד עם זאת, חשוב להדגיש כי לקראת הרביע האחרון של השנה צפוי הגירעון המצטבר ב-12 החודשים האחרונים לרדת, וזאת על רקע הצפי להתמתנות בהוצאות הממשלה בחלון "נע" של 12 חודשים אחרונים. זאת, בין היתר, מסיבות טכניות של תזוזת חלון החישוב ויציאת הרביע האחרון של 2023 (חודשי תחילת המלחמה) מחלון החישוב השנתי של הגירעון.

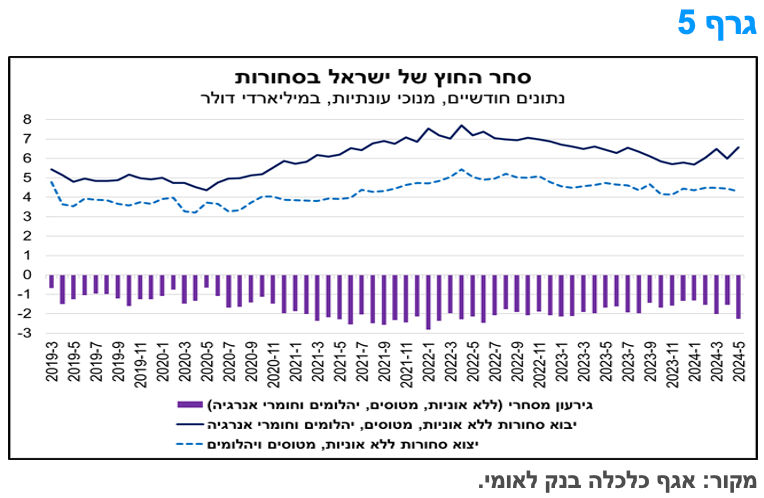

סחר החוץ בסחורות במאי 2024: הגירעון המסחרי עלה משמעותית על רקע עליית היבוא וירידת היצוא.

נתוני הלשכה המרכזית לסטטיסטיקה (למ"ס) מלמדים כי יצוא הסחורות (נתונים מנוכי עונתיות, ללא אוניות, מטוסים ויהלומים) הסתכם בכ-4.3 מיליארד דולר בחודש מאי 2024 (גרף 5), היקף המשקף ירידה בשיעור של כ-3.2% (במונחים דולריים נומינליים) בהשוואה לחודש הקודם, וירידה בשיעור של כ-9.2% ביחס למאי אשתקד. תרומה מרכזית לירידה ביחס לחודש הקודם, מיוחסת לענפים: ייצור מחשבים ואלקטרוניקה, ייצור כימיקלים וייצור מתכת.

יבוא הסחורות (נתונים מנוכי עונתיות, ללא אוניות, מטוסים, יהלומים ודלק) עמד על כ-6.6 מיליארד דולר במאי 2024, היקף המשקף עלייה בשיעור של כ-9.8% (במונחים דולריים נומינליים) בהשוואה לחודש הקודם, וגבוה בכ-2.2% לעומת חודש מאי אשתקד. העלייה בחודש מאי הייתה רוחבית ואפיינה את כל קבוצות הסחורות (חומרי גלם, מוצרי צריכה, ומוצרי השקעה). מה שעשוי לשקף את ההתאוששות ההדרגתית בפעילות הכלכלית ובסנטימנט של הסקטור העסקי, המתבטאת בגידול בהזמנות של תשומות ומוצרי צריכה, מתוך צפי לעלייה בפעילות ובמכירות.

לאור האמור לעיל, הגירעון המסחרי (נתונים מנוכי עונתיות, ללא אניות, מטוסים, יהלומים ודלק) בחודש מאי 2024 התרחב משמעותית, ועלה בכ-48% בהשוואה לחודש הקודם, לרמה הגבוהה ביותר שנרשמה מאז יולי 2022. התפתחות זו, צפויה להכביד במידה מסוימת על קצב הצמיחה של התוצר המקומי ברביע השני של 2024, וכן על העודף בחשבון השוטף של מאזן התשלומים, באמצעות עלייה בגירעון בחשבון הסחורות, ברביע זה, וזאת בכפוף לכך שבחודש יוני לא תחול התכווצות חדה מאוד בגירעון המסחרי.

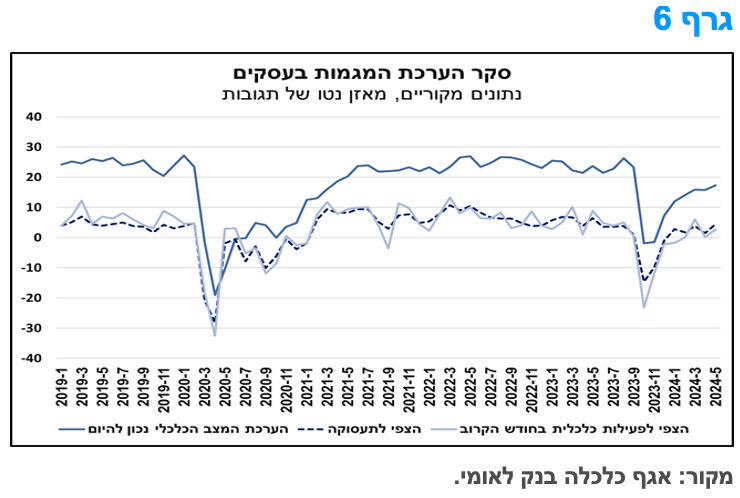

סקר הערכת המגמות בעסקים לחודש מאי: שיפור קל בהערכות הסקטור העסקי את המגמות הכלכליות.

סקר הערכת המגמות בעסקים של הלמ"ס לחודש מאי, הצביע על שיפור קל בסנטימנט בקרב החברות בסקטור העסקי. כך, מאזן הנטו של התגובות (אחוז החברות שהצביעו על שיפור פחות אחוז החברות שהצביעו על הרעה) להערכת המצב הכלכלי הנוכחי, בכלל הענפים, עלה קלות, בהמשך להתאוששות שחלה בחלוף החודשים מאז פרצה מלחמת "חברות ברזל" (גרף 6). גם המדדים הבוחנים את הצפי לשינוי בתעסוקה ולשינוי בפעילות בחודש הבא, עלו בהשוואה לחודש הקודם, והיו חיוביים, כלומר, מצביעים על שיפור בציפיות בקרב החברות. יחד עם זאת, המדדים המשקפים את המצב הכלכלי הנוכחי ואת הצפי לשינוי בפעילות עודם נמוכים מהרמה שנרשמה טרום המלחמה.

מבחינת ממצאי הסקר בפילוח ענפי, ניתן ללמוד כי מאזני הנטו הבוחנים את המצב הכלכלי הנוכחי, עלו בכל הענפים המרכזיים, בהשוואה לחודש הקודם, להוציא ענף התעשייה אשר רשם ירידה מתונה. יודגש כי מאזני הנטו לבחינת המצב הנוכחי בכל הענפים המרכזיים עודם נמוכים מהרמה שנרשמה בתקופת טרום המלחמה (ממוצע החודשים ינואר - ספטמבר 2023), בדגש על ענפי הבינוי והמלונאות, שנפגעו מהאיסור על כניסת עובדים פלסטינים, והירידה בכניסות התיירים, בהתאמה.

מניתוח של המגבלות על הפעילות לפי ענפים עולה כי מגבלת המצב הביטחוני, על אף שירדה מאז החלה מלחמה בקרב כל הענפים המרכזיים, עדיין מצויה ברמה גבוהה יחסית. המגבלה מצד מחסור בעובדים עודנה גבוהה בקרב הענפים: בינוי, תעשייה ושירותים, בהשוואה לטרום המלחמה, ובדגש על הראשון. והמגבלה הנובעת ממחסור בציוד וחומרי גלם גבוהה יחסית לתקופת טרום המלחמה בענפי הבינוי והתעשייה.

לסיכום, ההתאוששות המדורגת והמדודה באמון העסקים נמשכה בחודש מאי. אולם הפער הקיים ביחס לטרום המלחמה משקף את המידה הגבוהה של אי הוודאות, ואת המגבלות לפעילות שנוצרו בעקבות המלחמה, ומתבטאות, בין השאר, בהיצע העובדים, היצע חומרי הגלם והביקוש למוצרים ושירותים של החברות בסקטור העסקי.

מקרו עולמי

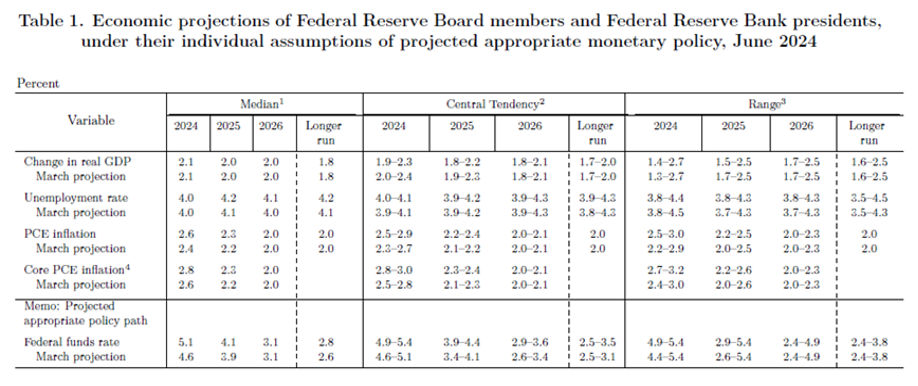

הפד, בהחלטה ניצית, מיישר קו עם השווקים וצפוי להוריד את הריבית פעם אחת בלבד עד סוף השנה.

הפד הותיר כצפוי את שיעור הריבית ללא שינוי ברמה של 5.25-5.50%. ההודעה מציינת את המשך התרחבות הפעילות הכלכלית ושיעור האבטלה שהינו נמוך יחסית. האינפלציה פחתה במהלך השנה האחרונה, אך נותרה גבוהה מהיעד. הפד מציין מידה רבה של אי-בהירות, אשר גם באה לידי ביטוי בדבריו של יו"ר הפד במסיבת העיתונאיים וגם בתחזית וועדת השווקים הפתוחים, ה- FOMC.

בהתאם לכך, החלק המשמעותי יותר של ההודעה הוא זה של התחזיות של חברי ה- FOMC, שהשתנו לכיוון הניצי ובמסגרת זו התחזית החציונית לריבית בסוף 2024 משקפת רק הפחתה אחת מן הרמה הנוכחית של כ-5.33% לכ-5.1% בסוף השנה. טווח התחזיות לריבית בסוף 2024 הצטמצם מ-4.4-5.4% בתחזית מחודש מרץ ל-4.9-5.4% עתה. בניגוד לצמצום היקף ההפחתות החזוי ל-2024, נוספה בתחזית החציונית הפחתת ריבית ב-2025.

טווח הערכות הריבית ל-2025 השתנה מ-2.6-5.4% ל-2.9-5.4% וזהו טווח רחב של הערכות אשר משקף את המידה הרבה של אי-וודאות והדברים באו לידי ביטוי במידה רבה מהרגיל של עמימות בדברי יו"ר הפד לגבי תוואי הריבית. הכיוון הניצי של תחזית ה- FOMC משקף העלאה של הצפי לאינפלציה ב-2024-2025. בהתאם לכך, המסר מן הפד הוא של צפי להתחלה מאוחרת יותר של הפחתת הריבית ב-2024 והאצת התהליך בשנים הבאות.

מלבד אי-הסכמה בוועדת השווקים הפתוחים לגבי תוואי הריבית, נראה שמדובר בגישה ניצית "מדי", שאיננה משקפת את ההפתעה לטובה במדד המחירים לצרכן של חודש מאי וגם לא את מגוון האינדיקטורים הרחב יותר משוק העבודה, מלבד ה – NFP שהיה יוצא דופן בנתון האחרון; מגוון אינדיקטורים זה מעיד על אפשרות להיחלשות בשוק העבודה. יו"ר הפד התייחס לנושא שוק העבודה ולעובדה שלפד יש "מנדט כפול", שבו המדינות מיועדת לשמור על תעסוקה מקסימלית ולא רק עמידה ביעד האינפלציה הממוצע.

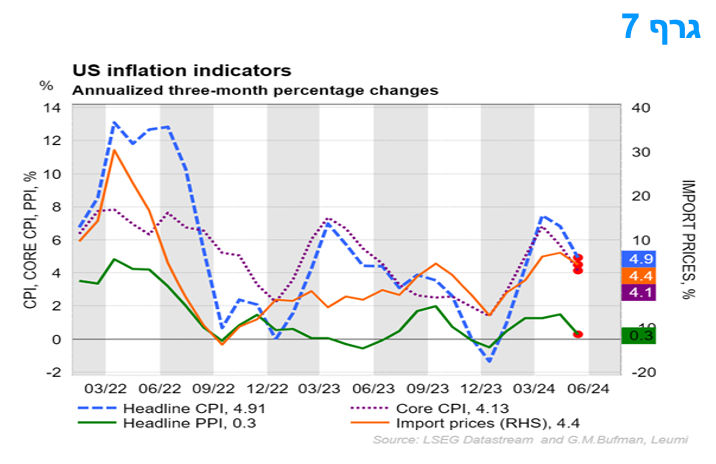

סביבת האינפלציה בארה"ב ממשיכה לרדת כאשר הן מדד המחירים לצרכן והן מדד המחירים ליצרן לחודש מאי היו נמוכים מהתחזיות.

מדד המחירים לצרכן (CPI-U) הפתיע לטובה ונותר ללא שינוי בחודש מאי, זאת לאחר עלייה של 0.3% באפריל. ב-12 החודשים האחרונים עלה המדד ב-3.3% לעומת 3.4% בחודש הקודם. הירידה במחיר הבנזין תרמה למדד הנמוך, אך כנגד סעיף דיור המשיך ועלה במאי, עלייה של 0.4%. רכיב המזון עלה ב-0.1% בחודש מאי.

מדד הליבה, המדד לכל הפריטים פחות מזון ואנרגיה עלה ב-0.2% במאי, לאחר עלייה של 0.3% בחודש הקודם. מדד הליבה עלה ב-3.4% במהלך 12 החודשים האחרונים. בתוך מדד הליבה, הרכיבים שעלו בחודש מאי כוללים דיור, טיפול רפואי, מכוניות ומשאיות משומשות, וכן חינוך. הרכיבים לתעריפי התעופה, כלי רכב חדשים, תקשורת, פנאי והלבשה היו בין אלה שירדו במהלך החודש. הקצב התלת חודשי, במונחים שנתיים, של האינפלציה ירד בחודשיים האחרונים, אך עדיין ממשיך להיות גבוה בצורה משמעותית מן היעד. תהליך הירידה צפוי להימשך באיטיות.

מדד המחירים היצרן לביקוש סופי הפתיע לטובה וירד ב-0.2% במאי, זאת לעומת תחזית קונצנזוס לעלייה בשיעור של 0.1%. המדד עלה ב-2.2% ב-12 החודשים שהסתיימו במאי, זאת לעומת ממוצע קונצנזוס לעלייה בשיעור של 2.5%. את הירידה במאי ניתן לייחס לירידה של 0.8% ברכיב המוצרים. מדד הליבה, שהינו המדד לביקוש סופי בניכוי מזון, אנרגיה ושירותי סחר, נותר ללא שינוי בחודש מאי לעומת צפי קונצנזוס לעלייה בשיעור של 0.1% וב- 12 החודשים שהסתיימו במאי, מדד הליבה עלה ב-3.2%. מדובר בעוד נתון מעודד מבחינת המשך האטת האינפלציה בארה"ב לאחרונה.

על סמך שיעורי העלייה של ה- CPI ו ה – PPI לאחרונה, ניתן להעריך ששיעור העלייה של ה- CORE PCE של חודש מאי יהיה נמוך יחסית, בשיעור של כ-0.13% ובמהלך 12 החודשים המסתיימים במאי 2024 שיעור העלייה צפוי להיות כ-2.6%, המהווה המשך של הירידה בקצב השנתי.

מחירי סחר חוץ של ארה"ב-מאי 2024

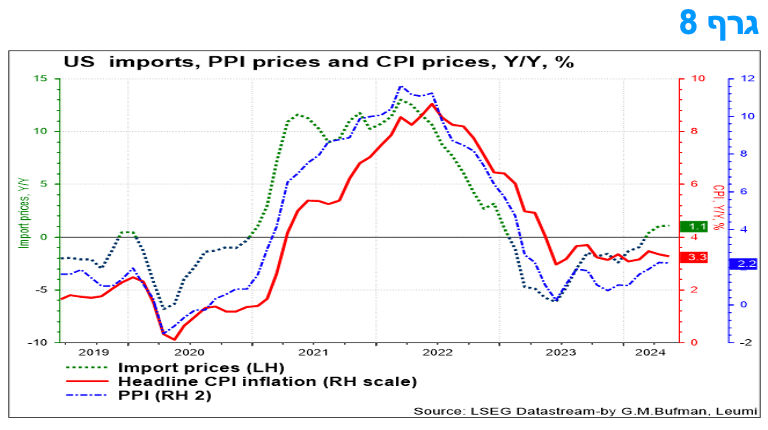

מדד מחירי היצוא ירד ב-0.6% במאי, לאחר עלייה של 0.6% בחודש הקודם. יתכן שחשובה יותר הינה התפתחות מחירי היבוא של ארה"ב, המהווים אינדיקטור מוביל מסוים, וחלקי, לאינפלציה בארה"ב. מחירי היבוא ירדו ב-0.4% במאי וזוהי הירידה החודשית הראשונה מאז דצמבר 2023. עם זאת, מחירי היבוא עדיין עלו ב-1.1% בשנה שהסתיימה במאי. במידה וירידת המדדים החודשית של מחירי היבוא תמשך, תהיה בכך תרומה מסוימת להמשך הירידה ההדרגתית באינפלציה בחודשים הבאים. התפתחות כזו, לצד ההיחלשות ההדרגתית במצב שוק העבודה יכולה לתרום להפחתת ריבית בארה"ב ברביע האחרון של 2024.

המלצות לפעילות: למרות המדד הנמוך מהצפוי נראה שבנק ישראל ימשיך להותיר את הריבית ללא שינוי על רקע מפת הסיכונים הגבוהה יחסית בישראל. ירידת התשואות הארוכות בארה"ב תתרום לירידה מסוימת בתשואות הארוכות בישראל אולם עדין הסיכון גדול מהסיכוי בהשקעה במח"מ ארוך. מומלצת השקעה עודפת באפיק השקלי הלא צמוד.

מדד המחירים לצרכן לחודש מאי שפורסם ביום ו' ועלה ב -0.2% בלבד הותיר את קצב האינפלציה השנתי בתוך יעד יציבות המחירים. למרות רמת הסיכונים הגבוהה, המוטה כלפי מעלה מבחינת האינפלציה, אנו סבורים כי בחודשים הקרובים סביבת האינפלציה תישמר בסביבות הגבול העליון של יעד יציבות המחירים ותמשיך את דרכה אל אמצע היעד במהלך שנת 2025.

שיעורי התשואה לפדיון בארה"ב צפויים לרדת בהדרגה ל כ-4.5% בטווח של שנתיים לפדיון וכ-4.0% בטווח של 5-10 שנים לפדיון. כנגד, הימשכות מצבה הגיאופוליטי הסבוך של ישראל, אשר נותן את אותותיו בשבועות האחרונים ביתר שאת, כאשר התשואות ממשיכות לעלות לרמות שיא של יותר מעשור, צפוי לבוא לידי ביטוי בשמירה על פער תשואות רחב ישראל-ארה"ב. התשואה השקלית ל- 10 שנים נסחרת מעט מתחת לרמה של 5% ואילו התשואה ל – 30 שנה כבר נמצאת ברמה של קרוב ל - 5.50%. נראה שמדובר בביטוי לסיכונים התקציבים, סיכוני מימון החוב הממשלתי ואי-הבהירות הקיימת לגבי המדיניות הכלכלית במגוון רחב מאוד של היבטים. ככלל, בולטים המדדים הפיננסים המקומיים (מניות ואג"ח ממשלתי בעיקר) בביצועי חסר משמעותיים ביחס לעולם. לעומת זאת, שער החליפין נשמר בטווח של 3.6-3.8 ₪ לדולר.

למרות הירידה בסביבת האינפלציה, סיכוני השוק הגבוהים, מה שמוריד מאוד את הסבירות להורדת ריבית בהחלטה הקרובה. נראה שבעת הנוכחית, בנק ישראל יעדיף לתת בשיקוליו משקל יתר משמעותי לרמת הסיכונים המשוקפת בשווקים. וגורם זה, כאמור, לא צפוי לתמוך בהפחתת ריבית בקרוב. נראה שהתנאים לכך יבשילו בתלות בשמירה על אינפלציה בתחום היעד, הפחתת ריבית בארה"ב, ואי-החמרה במדדי הסיכון של השוק הישראלי.

לאחרונה בלט השוק המקומי בחולשה שהביאה לפתיחה נוספת בפערי התשואה בין אג"ח ממשלת ישראל בשקלים לאג"ח ממשלת ארה"ב בדולרים. מדובר בפער תשואה של קרוב ל – 70 נ"ב בטווח של 10 שנים ופער תשואה של קרוב 100 נ"ב בטווח של 30 שנים. מדובר ברמות שיא של השנים האחרונות, רמות המלמדות על העלייה בסיכון המקומי.

הגרעון הממשלתי שממשיך להיות גבוה, בשילוב העובדה כי משקיעים זרים ממשיכים למכור אג"ח ממשלתיות מותיר את המוסדיים המקומיים כיחידים עם יכולת ורצון להגדיל החשיפה לאג"ח ממשלתי מקומי. נראה "שהתיאבון" היחסי לחוב ארוך פחת ועל רקע זה נראה כי מהלך נוסף של עלייה בתשואות ייתכן בעיקר ובמידה והמתח הגיאו פוליטי, והסנטימנט העולמי כלפי ישראל, יוותרו על כנם ואף יוחמרו.

על רקע זה, אנו ממליצים על השקעה במח"מ קצר - בינוני תוך שילוב השקעה באג"ח בריבית משתנה. אנו ממליצים זה תקופה על השקעה באג"ח בריבית משתנה. איגרות אלו רשמו עליות שערים ממוצעות של כ – 2.50% מראשית השנה.

אנו ממליצים על השקעה עודפת קלה בשקלים הלא צמודים.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

מומלצת אחזקה עודפת קלה בשקלים הלא צמודים.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני של העקום.

האפיק השקלי הלא צמוד מומלץ להשקעה בטווח קצר - בינוני.

מומלצת השקעה באג"ח בריבית משתנה.

אג"ח חברות

מגמת העלייה ברמת המרווחים נמשכה בשבועיים האחרונים. עיקר העלייה במרווחים נרשמה במגזר השקלי הלא צמוד. רמת המרווחים בצמודי המדד למרות שעלתה מעט, עדין נמוכה מאוד ברמה של השנים האחרונות. קצב הגיוס בשוק הראשוני ממשיך להיות נמוך מעט ביחס לממוצע השנים האחרונות.

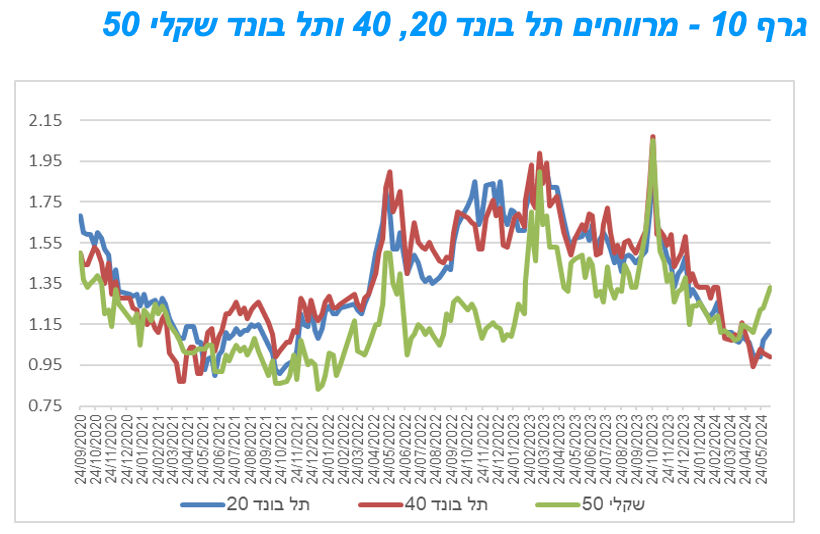

בדומה למגמה בשוק האג"ח הממשלתי גם בשוק האג"ח הקונצרני נרשמה מגמה מעורבת במהלך השבועיים האחרונים. המדדים צמודי המדד רשמו ירידות שערים קלות לעומת עליות שערים קלות במדדים השקליים הלא צמודים. עם זאת בשקלים הלא צמודים נרשמה עלייה משמעותית יותר ברמת המרווחים על רקע העליות באפיק הממשלתי השקלי הלא צמוד. למרות עליית המרווחים הקלה במגזר צמוד המדד עדין רמת המרווחים נמוכה מאוד ביחס לממוצע בשנים האחרונות. על רקע זה, פער המרווח בין מדד התל בונד שקלי 50 למדד התל בונד 60 נמצא בשיא של השנים האחרונות. נציין כי השנה לראשונה זה שבע שנים שיעור ההנפקות צמודות המדד זהות להנפקות הלא צמודות. ייתכן והירידה בהיצע ההנפקות צמודות המדד תרמה לירידה חדה יותר במרווח באפיק זה.

שוק ההנפקות ממשיך להתאפיין ברמת פעילות נמוכה יחסית. מראשית השנה גייסו חברות פחות מ - 30 מיליארד ₪ כאשר אנו סמוכים לאמצע השנה. יש לציין כי יותר ממחצית הגיוסים מראשית החודש מיוחס לגיוס של בנק מזרחי (גייס 2.3 מיליארד ₪ באג"ח בדרגת פיקדון ושטר הון עליון מסוג COCO).

המלצות לפעילות באפיק הקונצרני:

אנו לא ממליצים על הגדלת החשיפה לאפיק הקונצרני ברמה הנוכחית.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה בקבוצת דרוג AA ומעלה.

אנו מסירים את המלצתנו לחשיפת יתר לאג"ח צמוד מדד. מומלצת אף השקעה עודפת קלה בשקלים הלא צמודים.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (17.06) 4.1 מיליארד ₪ בהנפקה לציבור. הסדרות שיגויסו: ממשק 927 – 500 מש"ח, ממשק 229 – 500 מש"ח, ממשק 1152 – 400 מש"ח, ממצמ 1028 – 500 מש"ח, ממצמ 1033 – 500 מש"ח, ממשמ 1134 – 500 מש"ח, ממקצ 225 – 1200 מש"ח.

משרד האוצר יקיים השבוע (18.06) מכרז החלף במסגרתו ירכוש מהציבור את ממשק 1024 וינפיק כנגד את הסדרות הבאות: ממשק 432, ממצמ 529, ממצמ 841.

ד״ר גיל מיכאל בפמן ודודי רזניק, צילום: אורן דאי; סניף בנק לאומי, צילום: כפיר סיון

ד״ר גיל מיכאל בפמן ודודי רזניק, צילום: אורן דאי; סניף בנק לאומי, צילום: כפיר סיון