שבוע קשה במלחמה בעזה והחרפה במצב בצפון, הביאו לעלייה בפרמיית סיכון המדינה בשווקים הגלובליים.

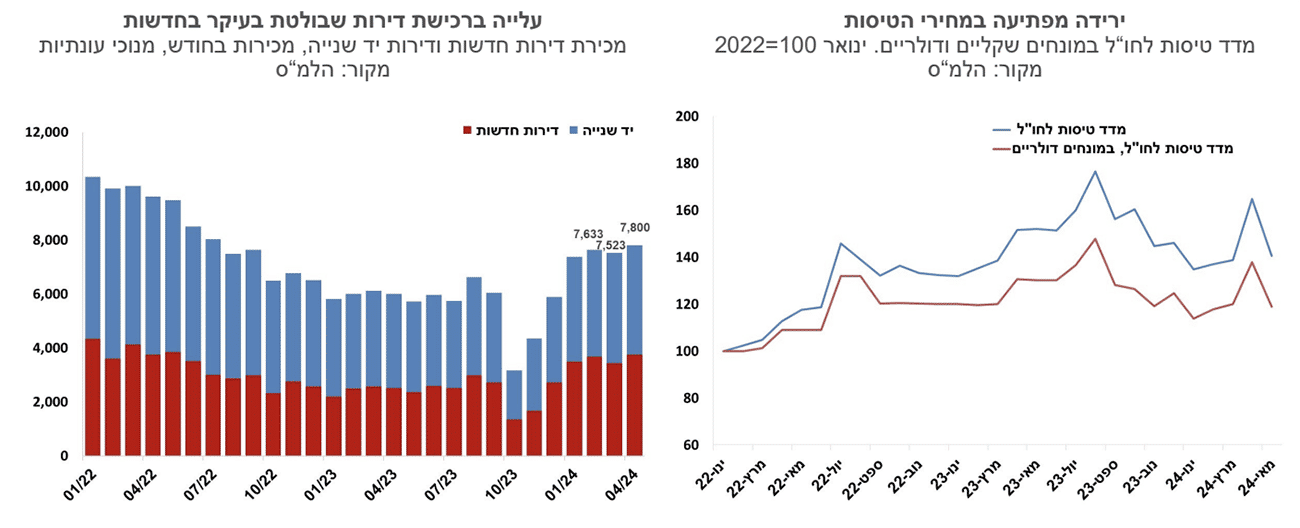

עלייה מרשימה במכירת דירות בחודש אפריל. השיפור בולט יותר במכירת דירות חדשות ופחות בדירות יד שנייה.

אנו מעדכנים את תחזית האינפלציה לשנה הקרובה ל-3.3% (3.2% בתחזית הקודמת), ומעריכים שהסיכונים מוטים לאינפלציה גבוהה יותר.

סיכוני האינפלציה, הסיכונים הגיאופוליטיים והעלייה בגירעון התקציבי, כל אלו לא יאפשרו הפחתת ריבית בחודשים הקרובים.

ישראל

שבוע קשה במלחמה בעזה והחרפה במצב בצפון הביאו לעלייה בפרמיית סיכון המדינה בשווקים הגלובליים. האינפלציה הפתיעה כלפי מטה, אבל אנו לא סבורים שמדובר בירידה בסביבת האינפלציה. החזרה של משקי הבית לרכוש דירות ועליית מחירי הדירות, כל זה בזמן מלחמה, הן חדשות טובות מצד אחד, אך גם סממן לכך שסביבת האינפלציה עדיין גבוהה.

האינדיקטורים הכלכליים אינם מצביעים על תמונה אחידה: נראה שהעלייה בצריכה הפרטית בשוק המקומי מתמתנת, בין היתר בשל העלייה בנסיעות לחו"ל, ויצוא הסחורות נמצא אף הוא במגמת ירידה בחודשים האחרונים. מנגד, הכנסות המדינה ממסים עלו, וכן חלה עלייה בכל רכיבי היבוא.

עלייה מרשימה במכירת דירות בחודש אפריל. השיפור בולט יותר במכירת דירות חדשות ופחות בדירות יד שנייה. רמת המכירות גבוהה מזו של החודשים שלפני המלחמה (כפי שנראה בגרף), אך היא עדיין נמוכה ביחס לרמה של תחילת 2022. הפער בין הדירות החדשות לדירות יד השנייה, הושפע כנראה מהתרחבות מבצעי המכירות של הקבלנים. מחירי הדירות, עלו ב-0.9% בסקר האחרון (נתונים ארעיים) ובחמשת החודשים האחרונים הם עלו ב-4.4%. מחירי הדירות גבוהים ב-2.1% מהרמה לפני שנה. מחירי הדירות החדשות עלו החודש ב-0.9%, ובניכוי מכירות דירות מחיר למשתכן הם עלו ב-0.8%. בהשוואה לשנה שעברה מחירי הדירות החדשות ירדו ב-0.3%.

מדד המחירים לצרכן לחודש מאי 2024 עלה ב-0.2%. בשנים-עשר החודשים האחרונים המדד עלה בשיעור של 2.8%, והמדד ללא אנרגיה עלה ב-2.4%. עליית המדד הייתה נמוכה מהתחזיות והושפעה מירידה חדה של 14.7% במחירי הטיסות, לאחר עלייה של 18.7% בחודש הקודם. ירידת מחיר זו תרמה שלילית כמעט 0.4 נקודות אחוז למדד הכולל. מדד מחירי הטיסות בחודש מאי נמוך ב-7.5% לעומת מאי אשתקד. הלמ“ס מסבירה את התוצאה המפתיעה (לתחושתנו מחירי הטיסות עלו בחדות בשנה האחרונה) בשינוי בשיטת המדידה (לא אירוע חדש), ובגורמים עונתיים.

במבט קדימה אנו לא חושבים שההפתעה במדד מסמנת תפנית בסביבת האינפלציה, אלא יותר ”רעש“ סביב מחירי הטיסות. סיכוני האינפלציה ממשיכים להיות גבוהים, ויש לא מעט גורמים שפועלים לשמירה על האינפלציה ברמה גבוהה. בחודש יוני צפויה עלייה נוספת בחלק ממחירי המזון, עליות מחירים שרשתות הקמעונאות הודיעו עליהם כבר לפני כחודש. אנו מניחים שנראה תיקון מסוים כלפי מעלה במחירי הטיסות לחו“ל בחודשי הקיץ. קצב עליית השכר ממשיך להיות גבוה- 6.4% בחודשים ינואר-מרץ לעומת אשתקד. בחודש אפריל עלה שכר המינימום ב–5.5%. עליות שכר אלו צפויות להשפיע בעיקר על מחירי השירותים. עליית הגירעון הממשלתי מהווה גורם אינפלציוני נוסף, והיא תביא ככל הנראה לעליית מיסים עקיפים שתורמים לעליית האינפלציה. סביבת האינפלציה עדיין גבוהה והיא מתבטאת במכלול נתונים, ובכלל זה התחדשות העלייה במחירי הדירות והעלייה בשכר. אנו מעדכנים את תחזית האינפלציה לשנה הקרובה ל-3.3% (3.2% בתחזית הקודמת), ומעריכים שהסיכונים מוטים לאינפלציה גבוהה יותר.

פרמיית סיכון המדינה, הנמדדת על-פי המרווח של אג“ח ממשלת ישראל לזו של ארה“ב לעשר שנים (בדולרים) עלתה ל-175 נקודות בסיס. בד בבד גם התרחב הפער בין תשואות האג“ח לעשר שנים השקלית לזו של ממשלת ארה“ב (בדולרים) ל–75 נקודות בסיס. סיכוני האינפלציה נותרו גבוהים, ואם מוסיפים לכך את הסיכונים הגיאופוליטיים ואת העלייה בגירעון התקציבי, כל אלו לא יאפשרו הפחתת ריבית בחודשים הקרובים. אנו מעריכים כי הריבית לא תפחת לפני שהפד האמריקני יעשה זאת.

גלובלי

הימין באירופה התחזק בבחירות לפרלמנט האירופי וגם בארה"ב הסיכויים לבחירת טראמפ בבחירות גבוהים, חרף הרשעתו. המצב הכלכלי הוא טוב לכאורה, שיעורי אבטלה נמוכים, בארה"ב נשבר שיא חדש במדדי המניות, אך מתחת לפני השטח קיימת אי-שביעות רצון גם מהאופן שבו הצמיחה מחלחלת מטה, וכן מההתפתחויות הפוליטיות. בד בבד המתיחות בין סין לארה"ב ולאירופה מחריפה, הן סביב נושאי סחר, וטענות ליצוא במחירי היצף והן סביב החשש מפלישה לטייואן.

בשבוע האחרון נרשמה מגמה מעורבת בשוקי המניות בעולם. בארה"ב נרשמו עליות שערים במרבית המדדים לאור התמתנות האינפלציה, ואילו באירופה נרשמו ירידות שערים במרבית שוקי המניות, בין היתר על רקע התחזקות מפלגות הימין בבחירות לפרלמנט האירופי והחשש ממשבר פוליטי בצרפת על רקע הכרזת נשיא צרפת מקרון על הקדמת הבחירות. בארה"ב מדד הנאסד"ק עלה בכ-3.2%, מדד ה-S&P500 עלה ב-1.6%, ואילו מדד הדאו-ג'ונס ירד ב-0.5%. באירופה מדד היורוסטוקס 50 ירד ב-4.2%, מדד הדאקס בגרמניה ירד ב-3.0% ומדד הקאק 40 בצרפת ירד ב-6.2%. באסיה מדד הניקיי ביפן עלה בשיעור של 0.3% ובסין מדד ה- CSI300 ירד בשבוע האחרון ב-0.9%.

האינדיקטורים הכלכליים בארה"ב מצביעים על התמתנות בפעילות. מספר דורשי העבודה החדשים עלה ל-242 אלף מרמה של 229 אלף בשבוע הקודם, הרמה הגבוהה ביותר מאז אוגוסט 2023, וגם מספר הדרישות המתמשכות עלו בשבוע האחרון. מדד אמון הצרכנים של אוניברסיטת מישיגן לחודש יוני ירד בניגוד לציפיות. ירידה קלה נרשמה במדד הציפיות וירידה חדה יותר נרשמה במדד למצב השוטף. ציפיות האינפלציה לשנה מהסקר נותרו ללא שינוי ברמה של 3.3%.

ארה"ב: האינפלציה מתמתנת, גם במחירי השירותים. מדד המחירים לצרכן לחודש מאי נותר ללא שינוי, לעומת צפי לעלייה של 0.1%, וקצב האינפלציה ב-12 החודשים האחרונים התמתן ל-3.3% מ-3.4%. מדד הליבה עלה ב-0.2%, מתחת לצפי ל-0.3%, ושיעור עליית המדד בשניים עשר החודשים האחרונים התמתן ל-3.4% מ-3.6% בחודש שעבר. מחירי השירותים (ללא אנרגיה) עלו בחודש האחרון ב-0.2%, התמתנות משמעותית לעומת העליות שנרשמו בחודשים הקודמים, אך שיעור העלייה ב-12 החודשים האחרונים נותר גבוהה ברמה של 5.3%. העלייה במחירי השירותים הושפעה מעלייה של 0.4% במחירי השכירות, שעלו בדומה לקצב העלייה בחודשים האחרונים והשלימו עלייה של 5.4% ב-12 החודשים האחרונים. מנגד, מחירי שירותי התחבורה ירדו בחודש האחרון ב-0.5%. מחירי המוצרים (ללא מזון ואנרגיה) נותרו במאי ללא שינוי, בין היתר בשל ירידה של 0.5% במחירי כלי רכב חדשים וירידה של 0.3% במחירי ההלבשה. אלו קוזזו בעלייה של 0.6% במחירי המכוניות המשומשות ועלייה של 1.3% במוצרים בענף הבריאות. גם מדד המחירים ליצרן (מדד ה-PPI) הפתיע החודש כלפי מטה. המדד לחודש מאי ירד ב-0.2% לעומת צפי לעלייה של 0.1%, והמדד ללא מזון ואנרגיה נותר ללא שינוי, והקצב השנתי התמתן ל-2.3%.

הפד לא הפתיע והותיר את הריבית ללא שינוי, אך עדכן שקצב ההפחתות צפוי להיות איטי יותר. הפד הותיר כאמור את הריבית ללא שינוי ברמה של 5.5%. בפד ציינו שלמרות שהאינדיקטורים האחרונים מצביעים על כך שהכלכלה בכיוון הנכון – גידול במספר המשרות עם שיעור אבטלה נמוך וירידה בקצב האינפלציה- האינפלציה עדיין גבוהה מידי ובפד נותרו מחויבים להגיע ליעד אינפלציה של 2.0%. הפד פרסם בהחלטה האחרונה את התחזיות העדכניות שלו. התחזיות לריבית הפד מניחות כעת הפחתת ריבית אחת בלבד השנה לעומת צפי לשלוש הפחתות בתחזית במרץ. תחזית הצמיחה נותרה ללא שינוי ברמה של 2.1% השנה ו- 2.0% ב-2025, אך תחזית האינפלציה (Core PCE) עודכנה כלפי מעלה ל-2.8% השנה מ- 2.6% בתחזית הקודמת.

ירידה בתשואות האג"ח בארה"ב וציפיות לירידת ריבית מהירה יותר. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה לרמה של 4.22% מרמה של 4.44% בשבוע שעבר. התשואה לחמש שנים ירדה ל-4.24% מ-4.46% והתשואה לשנתיים ירדה ל- 4.71% מ-4.89%. הציפיות להפחתות ריבית משוק ההון גברו כאמור בשבוע האחרון. השוק עדיין לא צופה הפחתת ריבית בהחלטה הקרובה בחודש יולי, אך הציפיות להפחתת ריבית בחודש ספטמבר עלו ל- 77% מ-54% לפני שבוע. השוק צופה הפחתה נוספת השנה, ככל הנראה בחודש דצמבר, לרמה של 5.00%.

גוש האירו: תוצאות הבחירות לפרלמנט האירופי, שהצביעו על התחזקות של מפלגות הימין, הביאו את נשיא צרפת להכריז על פיזור הפרלמנט והליכה לבחירות מוקדמות. החששות ממשבר פוליטי בצרפת כבר מתבטאות בשווקים. בשוקי המניות באירופה, ובייחוד בצרפת, נרשמו ירידות שערים חדות, ופער התשואות בין אג"ח ממשלת צרפת לעשר שנים למקבילתה הגרמנית התרחב לכ-80 נקודות לעומת כ-50 נקודות לפני כשבוע.

האינדיקטורים הכלכליים בגוש האירו היו מעורבים, הריבית צפויה להוסיף לרדת השנה. מדד הסנטיקס לאמון המשקיעים עלה החודש בשיעור גבוה מהצפוי והגיע לרמתו הגבוהה ביותר מאז פברואר 2022. עם זאת, הייצור התעשייתי ירד ב- 0.1% באפריל וב-3.0% שנה אחורה. לאחר שהפחיתו ריבית בתחילת החודש, ב-ECB מדגישים שהם יוסיפו להיות זהירים בהחלטות הבאות. נשיאת ה-ECB, כריסטין לגארד, ציינה השבוע שההחלטה להוריד את הריבית הייתה מתאימה, אך זה לא אומר שירידת הריבית תהיה במסלול לינארי. שוק ההון צופה הפחתת ריבית בספטמבר בסבירות גבוה של כ-80%, וכנראה עוד אחת בדצמבר.

Image-by-Orna-from-Pixabay

Image-by-Orna-from-Pixabay