העלייה האחרונה במניות הטכנולוגיה הגדולות נעצרה בסוף יולי לאחר האכזבה שקיבלנו מהדוחות של טסלה ומהתחסית שאלפבית נתנה, מה שגרם לירידות רחבות. כתוצאה מכך, מדד הנסדאק והספיי (S&P 500) חוו את ההפסדים הגדולים ביותר שלהם ביום אחד מאז 2022, וטלטלו את המשקיעים. עכשיו, כל העיניים נשואות לדו"חות הרווחים הממשמשים ובאים של ענקיות הטכנולוגיה, שיבדקו את החוסן של השוק, במיוחד לגבי הרווחים. יש לציין שהאופטימיות לגבי צמיחת הרווחים שלהן היא דיי גבוהה, וכל אכזבה עלולה להחריף את החששות של המשקיעים ולהשפיע על הסנטימנט. בנוסף, כולם גם ממתינים לפגישת המדיניות של הפדרל ריזרב (שתתקיים ב 30-31 ביולי) כדי לקבל רמזים נוספים על הפחתת ריבית פוטנציאלית שמצפים לה בספטמבר, ולא פחות חשוב, לנתוני התעסוקה הקרובים שיתנו לנו עוד מידע לגבי השאלה האם שוק התעסוקה מאט.

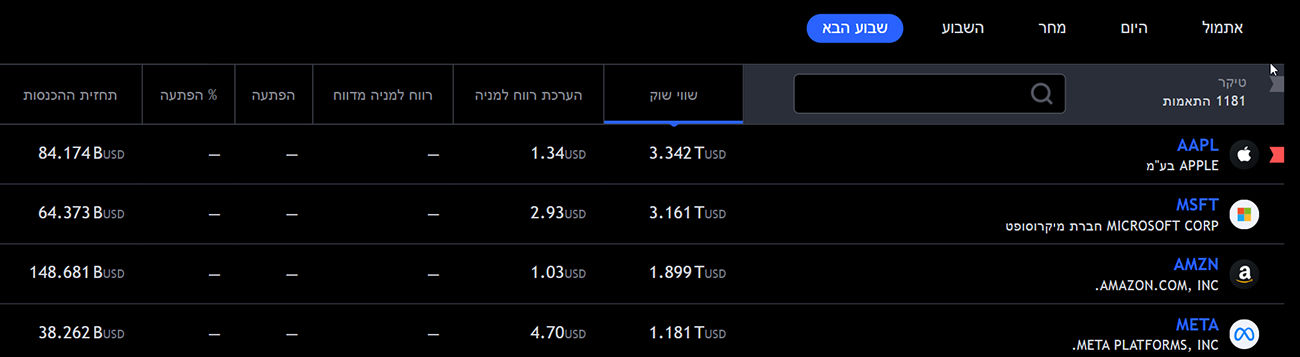

תאריכי דוחות חברות הטכנולוגיה מטא, אפל, מיקרוסופט ואמזון. מאת TradingView

רווחי חברות הטכנולוגיה יתנו את הטון

כידוע, מה שהניע את השוק לגבהים שלו השנה היו חברות הטכנולוגיה הגדולות. אבל הכישלונות (טסלה והתחזית של אלפבית) האחרונים העבירו את תשומת הלב למגזרים כמו מניות קטנות ומניות ערך. מדד הערך של ראסל 1000 עלה ב-3% בחודש, בעוד שמדד הצמיחה של ראסל 1000 ירד בכמעט 3%. בינתיים, מדד ראסל 2000 ממוקד המניות הקטנות זינק בכמעט 9%, בניגוד מוחלט לירידה של 1% במדד. S&P 500

צומת דרכים לפנינו

נתוני הפגישות של הפדרל ריזרב והתעסוקה שיתפרסמו בהמשך השבוע הם קריטיים. למרות צמיחה חזקה של התמ"ג ברבעון השני, הפעילות של הייצור הואטה וזה שולח לנו אותות מעורבים. השווקים סומכים על כך שהפד יתחיל להוריד את הריבית בספטמבר, עם ציפיות להפחתה של 66 נקודות עד סוף השנה. נתוני התעסוקה שיתפרסמו השבוע עשויים לשנות את התחזיות הללו, ולאותת על האטה כלכלית מהירה יותר או לחילופין, התאוששות. יש לציין שלטווח ארוך, אנליסטים שונים רואים בתיקון השוק האחרון סה"כ תיקון בריא שיכול אפילו לסלול את הדרך למניות הצמיחה להגיע לשיאים חדשים.

המדד המועדף של הפדרל ריזרב

בינתיים, ביום שישי התפרסמו נתונים חשובים - נתוני PCE מדד הליבה של ההוצאה לצריכה פרטית שנתי+חודשי. מדובר במדד המועדף על הפד לאינפלציה. נתוני מדד המחירים לצריכה אישית (PCE) של יוני שפורסם בשישי, שעלה ב-0.1% בלבד. מדד PCE הליבה, ללא מזון ואנרגיה, עלה ב-0.2%, בהתאם לציפיות ולמעשה הקל על החששות. בתגובה לכך, ראינו את תשואות האג"ח בארה"ב יורדים למעשה, הן האגח צנחו לשפל של שבוע אחד ביום שישי.

אז נתוני האינפלציה של חודש יוני נתנו לשווקים הפוגה קצרת טווח, והרגיעו את החששות שעלו לאחר שמחירי הליבה זינקו ב-2.9% ביום רביעי, לעומת תחזית של 2.7%. הזינוק הזה גרם לעלייה בתשואות בתחילת השבוע. אבל עם שיעור הליבה של 3 חודשים שנתי של PCE שהגיע לשפל של 2.3% מהשנה עד היום, האמון של המשקיעים ביעד האינפלציה של הפד שעומד על 2% - דווקא מתחזק. עכשיו כאמור, הסוחרים והמשקיעים עוקבים מקרוב אחר פגישת הפדרל ריזרב הקרובה כדי לקבל רמזים להורדת ריבית בספטמבר, אם כי הסבירות בטווח הקרוב היא עדיין נמוכה.

התמונה הגדולה יותר: שינויים כלכליים עולמיים באופק

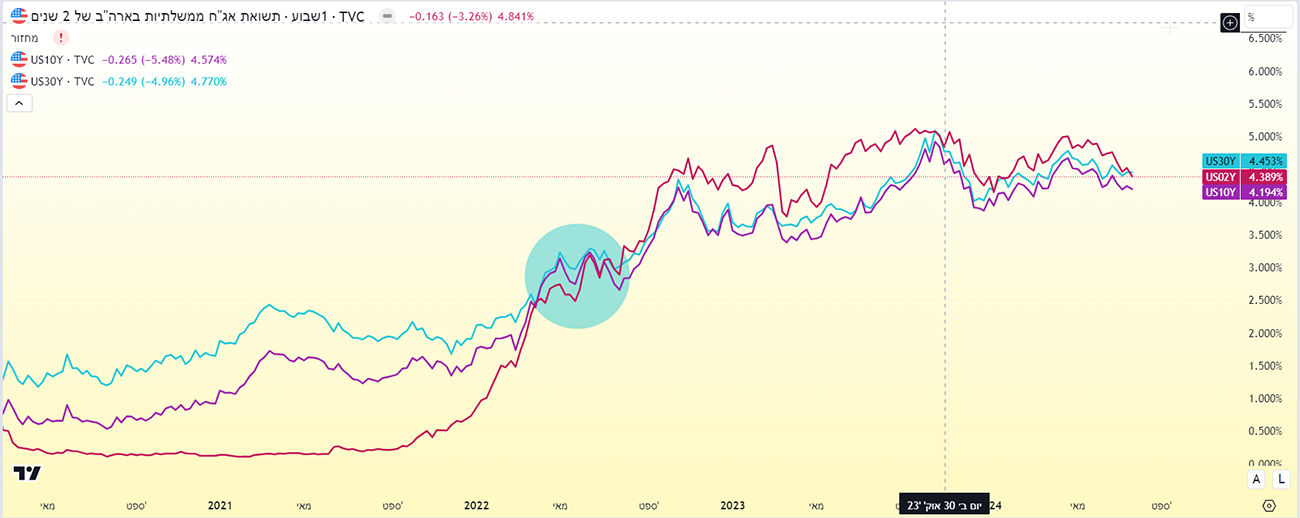

גרף משווה תשואת אג"ח 2,10,30 בהתאמה. מקור TradingView

הפער בין אג"ח שנתיים ל-10 שנים הצטמצם למינוס 19 נקודות, הנתונים מראים שזה ההיפוך הקטן ביותר מאז חודש אוקטובר, וזה מצביע על תמונת מצב כלכלית מעורבת. בנוסף, קצב הצמיחה השנתי החזק של כלכלת ארצות הברית של 2.8% ברבעון השני עולה על 1.4% ברבעון הקודם, וזה משהו שמקשה על מאזן הצמיחה והאינפלציה של הפד. דו"ח התעסוקה הקרוב של יולי יהיה המפתח בחשיפת הצעדים הבאים של הפד, שישפיעו על התוכניות מבחינה כלכלית, הן ברמה המקומית והן ברמה העולמית.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של סוגי ניירות הערך המופיעות בכתבה. ככלל, חובה על הקורא לעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

שבעת המופלאות אמזון, אפל, טסלה, אלפבית, מיקרוסופט, אנבידיה ומטא / קרדיטים בתוך התמונה

שבעת המופלאות אמזון, אפל, טסלה, אלפבית, מיקרוסופט, אנבידיה ומטא / קרדיטים בתוך התמונה