עפר קליין, ראש אגף כלכלה ומחקר, הראל

30/07/2024

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים / צילום: יונתן בלום

עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים / צילום: יונתן בלוםסקירה שבועית

נקודות מרכזיות

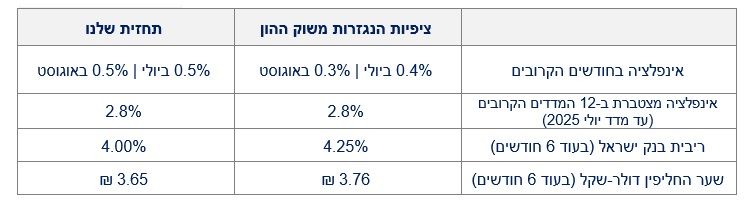

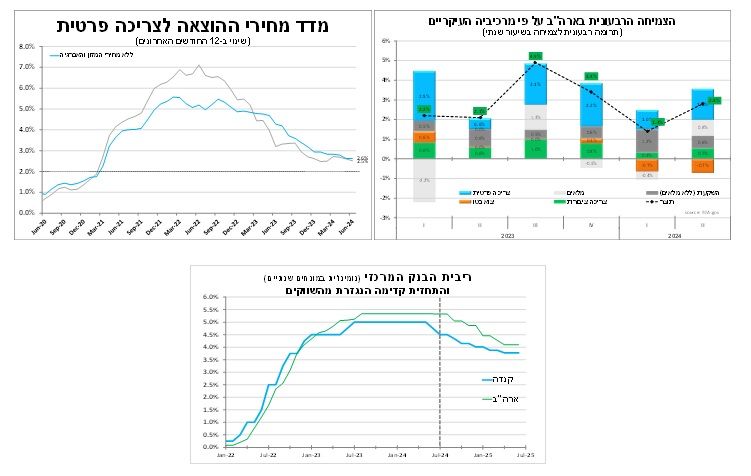

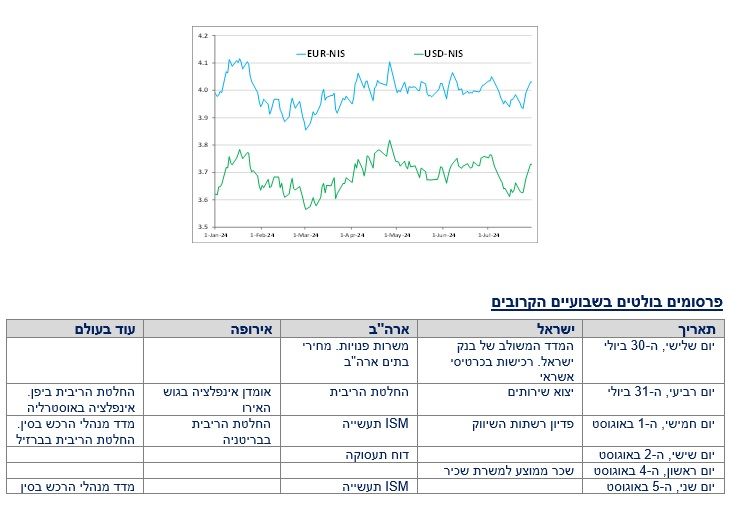

כלכלת ארה"ב המשיכה לצמוח ברבעון השני בקצב המהיר ביותר מבין הכלכלות הגדולות בעולם. הריבית בארה"ב תישאר ללא שינוי בהחלטה מחר (רביעי), אך להערכתנו גברו הסיכויים להפחתה בהחלטה הבאה לאור הירידה באינפלציה וההתמתנות בשוק העבודה. לכן, מלבד דברי הנגיד הפוקוס השבוע יהיה גם על דוח התעסוקה שיתפרסם בשישי הזה. הבנק המרכזי בקנדה הפחית את הריבית בפעם השנייה השנה. להערכתנו, סביר שנראה הפחתות נוספות השנה אך לא בהכרח בהחלטה הבאה. המשך חולשה בענף התעשייה בגרמניה ואי-ההכרעה בבחירות בצרפת גרמו לירידה במדד מנהלי הרכש בגוש האירו ביולי. הפרסום מגביר את הסיכוי להפחתת ריבית בספטמבר, כאשר הבנק יעקוב מקרוב אחר נתוני האינפלציה שיתפרסמו מחר. בחמישי הזה תתפרסם החלטת הריבית בבריטניה. לאור חזרת האינפלציה ליעדה והצמיחה האיטית גברו הסיכויים שנראה הפחתת ריבית ראשונה מאז תחילת הקורונה. בארץ, על רקע החשש ממלחמה גדולה בצפון הייסוף המהיר בשקל במהלך יולי נמחק כולו בימים האחרונים ולאור זאת עדכנו מעט כלפי מעלה את תחזית האינפלציה לחודש אוגוסט ול-12 החודשים הבאים. קדימה אמריקה הצמיחה בארה"ב ברבעון הקודם הייתה החזקה ביותר מכל הכלכלות הגדולות. במבט קדימה זה נראה פחות טוב. הריבית השבוע תישאר ללא שינוי, אך הפחתת הריבית היא רק שאלה של תזמון. הצמיחה בארה"ב ברבעון השני הייתה מרשימה ועמדה על 2.8 אחוזים בשיעור שנתי (על פי האומדנים הראשוניים), כפול מהקצב ברבעון הראשון, בהובלת הצריכה הפרטית לצד גידול מהיר במלאים. למרות הצמיחה החזקה, במיוחד בהשוואה לשאר הכלכלות הגדולות, במבט קדימה הנתונים נראים פחות טוב ואנו סבורים שהפחתת הריבית היא רק שאלה של תזמון. להערכתנו, הריבית לא תרד השבוע אך סביר שנגיד הבנק יאותת שגברו הסיכויים להפחתת ריבית השנה לאור ההידוק בתנאים הפיננסים, ההתמתנות בשוק העבודה, והפעילות הממותנת בשוק הנדל"ן. כך, ביוני סך המכירות של בתים קיימים ירד לרמתו הנמוכה ביותר מזה כחצי שנה. גורם משמעותי נוסף שתומך בהפחתת הריבית השנה הוא הירידה (האיטית) באינפלציה, כך ביוני מדד מחירי ההוצאה לצריכה פרטית ירד ל-2.5 אחוזים (קרוב ליעד ה-2%). עוד השבוע, מלבד החלטת הריבית ביום רביעי, הפוקוס יהיה על דוח התעסוקה הראשוני לחודש יולי שיתפרסם בשישי. סנטימנט החברות בגוש האירו נחלש סנטימנט החברות בגוש האירו נחלש בעיקר באשמת צרפת וגרמניה. הנתונים תומכים בהפחתת ריבית נוספת של הבנק המרכזי בסוף הקיץ. בחמישי הזה יש סיכוי גבוה שנראה את בריטניה מפחיתה את הריבית לראשונה מאז הקורונה. סנטימנט החברות בגוש האירו נחלש בתחילת הרבעון השלישי השנה, כך על פי מדד מנהלי הרכש הראשוני ליולי שירד ל‑50.1 נקודות, הנקודה החלשה ביותר מאז תחילת השנה. הכלכלות הגדולות ביבשת בולטות לשלילה כאשר ענף התעשייה בגרמניה ממשיך להתכווץ גם בהשפעת החולשה בביקושים מסין לצד המשך ירידה בשווי השוק הגלובלי של ייצור הרכבים הגרמני. צרפת עוד לא התאוששה מהבחירות החפוזות שפגעו בפעילות ובהשקעות לפחות עד להקמת הממשלה החדשה, אך אנו מצפים לשיפור בחודש הבא בהשראת המשחקים האולימפיים. הנתונים האחרונים תומכים לדעתנו בהפחתה נוספת של הריבית ע"י הבנק המרכזי בסוף הקיץ, כאשר הפוקוס של הבנק יהיה על נתוני האינפלציה הראשוניים ליולי שיתפרסמו מחר (רביעי). עוד השבוע בחמישי הזה תתפרסם החלטת הריבית בבריטניה, הראשונה לאחר הבחירות והקמת ההמשלה החדשה, כאשר עלו משמעותית הסיכויים שנראה את הפחתת הריבית הראשונה מאז תחילת הקורונה, לאור חזרת האינפלציה ליעדה (2% ביוני) והצמיחה האיטית (הנמוכה ביותר מבין הכלכלות הגדולות). יחד עם זאת אנו סבורים שהבנק ידגיש שהתהליך יהיה איטי ומדורג לאור אינפלציית השירותים הגבוהה ואי-הוודאות עד להצגת התקציב של הממשלה החדשה. השקל נחלש ומחק את כל הייסוף של חודש יולי ותחזית האינפלציה עלתה על רקע החשש ממלחמה גדולה בצפון הייסוף המהיר בשקל במהלך יולי (הגיע ל-3% מול סל המטבעות) נמחק כולו בימים האחרונים. לאור זאת עדכנו כלפי מעלה את תחזית מדד אוגוסט ל-0.5 אחוז (בעיקר שכירות ונופש) לאור הציפיות לירידה מזערית בלבד במחיר הבנזין המפוקח, ואת התחזית ל-12 החודשים הבאים עדכנו ל-2.9 אחוזים. במקביל פערי התשואות של אג"ח ממשלת ישראל מול העולם התרחבו בימים האחרונים, זאת לאחר שהפערים הצטמצמו במהלך יולי. התגובה בשווקים ממשיכה להזכיר לנו את הרגישות של השווקים בישראל להתפתחויות המלחמה. הכותב/ים ו/או חברות בקבוצת הראל ו/או בעלי עניין בהן ו/או בעלי השליטה בקבוצה, עשויים להחזיק ו/או לסחור, בעבור עצמם ו/או בעבור אחרים, בניירות הערך והנכסים הפיננסים המצוינים בעבודה זו, וזאת אף באופן המנוגד לאמור בעבודה זו.

התגברות ההערכות שהבנק המרכזי בארה"ב יחל להפחית את הריבית כבר בספטמבר תרמה גם להחלטה של קנדה להפחית את הריבית בפעם השנייה השנה בעוד רבע נקודת אחוז ל-4.5 אחוזים. נגיד הבנק ציין שהאינפלציה מתקרבת ליעדה והסיכונים לכלכלה מוטים כלפי מטה (שיעור האבטלה ברמתו הגבוהה ביותר מזה שנים) ולכן הם החליטו להפחית שוב את הריבית. הנגיד ציין שסביר להניח שנראה הפחתות נוספות, אך אין התחייבות שזה יקרה בהחלטה הבאה.

ניירות הערך ו/או הנכסים הפיננסים הנזכרים בעבודה זו עלולים שלא להתאים לכל משקיע. אין לראות בעבודה זו משום שיווק השקעות או תחליף לשיווק השקעות המתחשב בצרכיו האישיים והמיוחדים של כל משקיע. העבודה אינה מהווה תחליף לייעוץ מס ואין בה תיאור ממצה של כל הוראות המיסוי.

אין להעתיק, לשכפל, לצטט, להפיץ, או להעביר את העבודה או חלקים ממנה ללא קבלת אישור מראש ובכתב מהראל. עבודה זו מתבססת על מידע פומבי גלוי וכן על מקורות מידע הנחשבים בעיני החברה כאמינים. האמור בעבודה זו משקף את חוות דעתנו במועד פרסום העבודה, וזו יכולה להשתנות בכל עת וללא מתן הודעה נוספת. החברה לא תהיה אחראית, בכל צורה שהיא, לנזק ו/או הפסד שיגרמו, אם יגרמו, כתוצאה מהסתמכות על עבודה זו, וכן אינה מתחייבת כי התבססות על המידע המופיע בעבודה זו עשוי להניב רווחים. הפרסום אינו מהווה הצעה לרכישת ני"ע/יחידות בקרן/תעודת סל והרכישה תיעשה רק על פי התשקיפים שבתוקף והדיווחים המידיים.