מידרוג מותירה על כנו דירוג מנפיק A1.ilודירוג זהה לאגרות החוב (סדרות ז', ח', ט' ו-י' ) שהנפיקה י.ח. דמרי בניה ופיתוח בע"מ ("החברה"). אופק הדירוג יציב. כמו כן, מידרוג מאשרת דירוג P-1.il לניירות ערך מסחרי (נע"מ סדרה 1 ונע"מ סדרה 2) שהנפיקה החברה בסך של עד 130 מיליון ש"ח ערך נקוב.

|

סדרות אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ז' |

1141191 |

A1.il |

יציב |

30.06.2025 |

|

ח' |

1153725 |

A1.il |

יציב |

30.06.2025 |

|

ט' |

1168368 |

A1.il |

יציב |

31.12.2027 |

|

י' |

1186162 |

A1.il |

יציב |

30.06.2030 |

|

נע"מ 1 |

1139856 |

P-1.il |

- |

30.11.2024 |

|

נע"מ 2 |

1199348 |

P-1.il |

- |

03.09.2024 |

שיקולים עיקריים לדירוג

להערכת מידרוג, תנודתיות ואי וודאות גבוהות צפויות ללוות את הענף גם בשנה הקרובה ברקע הריבית הגבוהה והשלכות המלחמה על הביקוש וההיצע בענף. ענף ייזום נדל"ן למגורים מתבסס לאורך זמן על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל הנשענים על צמיחת האוכלוסייה ועל ביקוש מצד משקיעים לצורך השכרה. להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך יחסית של המקרקעין, המעלה חשיפה לסיכון ביקוש ומחיר. החל מהרבעון הרביעי של שנת 2022 נרשמה האטה חדה בהיקף עסקאות דירות למגורים בהשוואה לשנים שקדמו, לנוכח העלייה החדה בריבית בנק ישראל תוך גידול במלאי הדירות החדשות שנותרו למכירה, שהובילה לבלימת העלייה במחירי הדיור מתחילת שנת 2023 ושינוי המגמה לירידה מתונה. פרוץ המלחמה ב- 7 באוקטובר 2023 הוסיף להאטה במכירות של דירות חדשות, להורדת מחירי המכירה ולהתארכות והתייקרות הביצוע. מאז חודש דצמבר 2023 ועד כה ניכרת התעוררות ברמת העסקאות בענף בעיקר במכירת דירות חדשות.

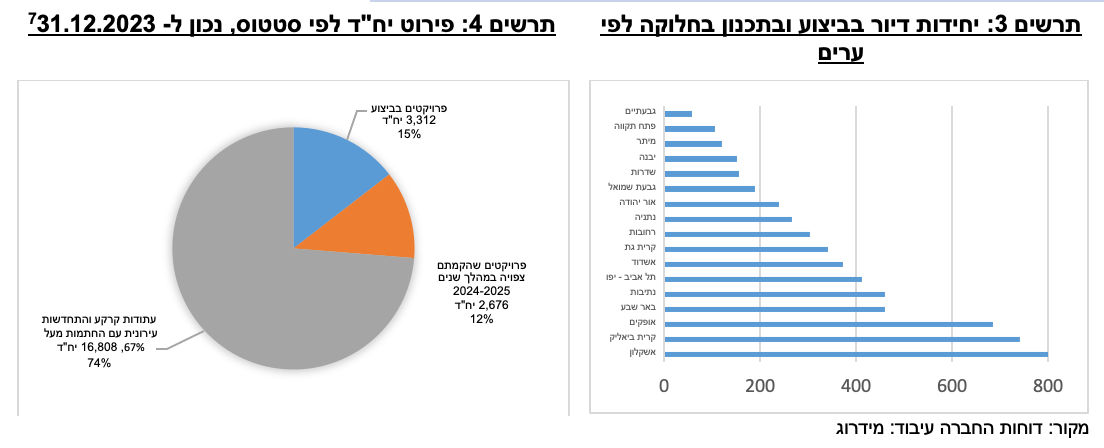

היקף פעילות וצבר קרקעות נרחבים, יחד עם טרק רקורד משמעותי של החברה, תורמים ליציבות הפעילות העסקית. ליום 31.12.2023 לחברה 23 פרויקטים בביצוע המונים 3,312 יח"ד לשיווק (חלק החברה) וכן 26 פרויקטים בתכנון (שהקמתם צפויה במהלך שנים 2024-2025) הכוללים לשיווק 2,676 יח"ד (חלק החברה). כמו כן, לחברה צבר משמעותי של אלפי יח"ד במסגרת קרקעות ופרויקטים של התחדשות עירונית. פרויקטי החברה מגוונים מאוד ופונים לפלחי שוק רחבים ובעלי פריסה גאוגרפית. הכנסות החברה מפעילות ייזום הסתכמו בשנת 2023 בכ- 1,300 מ’ ₪. ע"פ תרחיש הבסיס של מידרוג, בשנים 2024-2025 צפויה החברה להציג היקף הכנסות אשר צפוי להמשיך ולגדול בשנים 2024-2025. בנוסף, לחברה עתודות קרקע, חלקן במצב סטטוטורי מתקדם הכולל כ- 10,400 יח"ד.

רווחיות גבוהה ביחס לרמת הדירוג אשר צפויה להישמר בטווח התחזית. בשנת 2023 הציגה החברה שיעור רווח גולמי מייזום למגורים של 34.5% הבולט לחיוב ביחס לרמת הדירוג (בהשוואה לשיעור של 31.5% בממוצע בשנים 2020-2022) וזאת, בין היתר, בשל צבר קרקעות גדול וותיק יחסית אותו מחזיקה החברה וביצוע עצמי של הפרויקטים. בהתאם לתרחיש הבסיס של מידרוג, יחס הרווחיות של החברה צפוי להישמר בטווח של 34%-31% בשנים 2024-2025.

עליית הריבית ורכישת קרקעות מעיבות על יחסי הכיסוי של החברה. החברה הגדילה את החוב הפיננסי בשנים 2020-2023 לצורך רכישת קרקעות וייזום נדל"ן. היקף החוב צפוי לגדול גם בשנים 2024-2025 לצורך השקעות ורכישת קרקעות חדשות. בתוך כך, ביום 24 ביולי 2024 דיווחה החברה על התקשרותה בהסכם לרכישת מקרקעין בשכונת אשכול במתחם שדה דב בתל אביב מידי חברה מקבוצת חנן מור בתמורה לכ- 1.1 מיליארד ₪ בתוספת מע"מ. הקרקע מיועדת להקמת 458 יח"ד בתוספת שטחי מלונאות ומסחר. השלמת העסקה מותנית בהתקיימות תנאים . החברה מתכוונת לממן את רכישת המקרקעין בהון עצמי ובאשראי מגוף מממן. להערכת מידרוג, בשל היקפה, העסקה תלווה בטווח הקצר בגידול משמעותי בחוב הפיננסי נטו ובמינוף החברה. מידרוג הביאה בחשבון כי החברה תפעל למתן את השפעת העסקה על יחסי המינוף והכיסוי, באמצעים שונים, כגון מכירת קרקעות והכנסת שותפים. נכון ליום 31.03.2024 עמד יחס המינוף של החברה חוב נטו ל- CAP נטו על כ- 57% ומידרוג צופה בתרחיש הבסיס כי יחס זה ינוע בשנים 2024-2025 בטווח 65% - 60% תוך אפשרות לחריגה נקודתית ליחס גבוה מכך בטווח הקצר. טווח זה של יחס מינוף בולט לשלילה לרמת הדירוג. יצוין כי במסגרת השיקולים הנוספים לדירוג מידרוג הביאה בחשבון לחיוב כי לחברה עודף שווי משמעותי הגלום בקרקעות במאזנה אשר אינו מקבל ביטוי ביחס המינוף ומקנה לחברה גמישות פיננסית. להערכת מידרוג, החברה צפויה להציג יחס כיסוי ריבית איטי לרמת הדירוג, שצפוי בתרחיש הבסיס של מידרוג לנוע בטווח של 2.0-2.5, זאת לעומת יחס כיסוי ריבית של כ-2.7 בשנת 2023 וממוצע של 5.0 בשנים 2020-2022. הירידה הצפויה ביחס כיסוי הריבית נובעת בעיקר מהעלייה בחוב של החברה וכן לאור תרחישי רגישות שמידרוג בחנה בקשר לקצב המכירות.

נזילות טובה ומדיניות פיננסית יציבה יחסית וברת חיזוי. לחברה מדיניות פיננסית המאזנת במידה טובה בין האינטרסים של בעלי החוב ובעלי המניות, וניהול הנזילות בחברה הינו שמרני במידה טובה, היות והחברה מקפידה לשמור על יתרות נזילות ו/או מסגרות אשראי פנויות בהיקפים גבוהים ומספקים וכן לחברה לוח סילוקין נוח. לחברה מדיניות חלוקת דיבידנדים של 40% מרווח נקי. החברה ביצעה לאורך השנים, מעת לעת, עסקאות גדולות המלוות בגידול מהותי בחוב. הדירוג לזמן קצר il.P-1 מבוסס על דירוג המנפיק A1.il באופק יציב וכן על ניתוח הנזילות של החברה והצהרתה על כוונתה לשמור על מסגרות פנויות בסכום שלא יפחת מסכום יתרת ניירות הערך המסחריים, סדרה 1 וסדרה 2, וזאת לאור אופציה הקיימת בתנאי ניירות הערך המסחריים, להעמיד את החוב לפרעון מיידי בהתראה של 7 ימי עסקים ו- 30 ימי עסקים, בהתאמה.

תרחיש הבסיס של מידרוג כולל, בין היתר, התקדמות בביצוע ובמכירות של יח"ד בפרויקטים שבביצוע ובפרויקטים שבתכנון לרבות מכירת מלאי מוגמר, השקעות הון עצמי בפרויקטים ומשיכות עודפים מפרויקטים שהסתיימו. במסגרת תרחיש הבסיס, מידרוג ערכה תרחישי רגישות שונים, בין היתר, בנוגע לעיתוי וקצב מכירות וביצוע בפרויקטים, גובה תקבולים ותשלומים שוטפים וכן בנוגע לעלויות ההקמה של הפרויקטים. כמו כן תרחיש הבסיס של מידרוג כולל הנחות לרכישת קרקעות והשקעות בנכסים מניבים, מימוש קרקעות אשר החברה צופה לבצע בטווח הקצר- בינוני, פירעונות חוב, נטילת אשראי בנקאי והרחבות אג"ח וכן חלוקת דיבידנד.

שיקולים נוספים לדירוג

דירוג החברה בפועל A1.il גבוה בנוטש אחד מהדירוג A2.il הנגזר ממטריצת הדירוג, זאת לאור עודפי שווי קרקעות משמעותיים אשר משקפים יחסי מינוף נמוכים משמעותית מהמתבטא במטריצת הדירוג, וכן מאפשרים יחד עם נכסי החברה ומסגרות האשראי שלה גמישות פיננסית ותזרימית אשר אינה באה לידי ביטוי במטריצת הדירוג של החברה.

אופק הדירוג

אופק הדירוג היציב הינו לאור הערכת מידרוג כי החברה תשמור על יציבות בהיקף ההכנסות וברווחיות הגולמית, ותפעל למנוע עלייה חדה לאורך זמן ברמת המינוף עם המשך נזילות מספקת.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול מתמשך בהיקף ההכנסות ושמירה על רווחיות בולטת לטובה.

שיפור משמעותי ביחס המינוף וביחסי הכיסוי.

גורמים אשר יכולים להוביל להורדת הדירוג:

הרעה משמעותית ומתמשכת בסביבת פעילות החברה והיחלשות בהיקף המכירות של החברה או הרווחיות מעבר להערכות מידרוג.

עליה במינוף לאורך זמן מעבר לתחזיות מידרוג.

הדירוג לזמן קצר עלול לרדת ככל שנזילות החברה תורע ו/או תחול ירידה בדירוג המנפיק של החברה.

י.ח. דמרי בניה ופיתוח בע"מ (מאוחד) - נתונים פיננסים עיקריים, במיליוני ₪

|

31.03.2024 |

31.12.2023 |

31.12.2022 |

31.12.2021 |

31.12.2020 |

|

הכנסות ממכירת דירות ומגרשים * |

552 |

1,297 |

1,370 |

1,227 |

1,084 |

|

שיעור רווח גולמי ממכירת דירות ** |

35.2% |

34.5% |

32.2% |

32.2% |

30.2% |

|

חוב פיננסי |

3,238 |

3,420 |

2,764 |

2,313 |

2,243 |

|

חוב פיננסי נטו |

2,965 |

3,318 |

2,538 |

2,225 |

2,061 |

|

חוב נטו ל- CAP נטו |

57.3% |

62.4% |

58.3% |

59.9% |

60.5% |

|

EBIT להוצאות ריבית LTM |

3.6 |

2.7 |

5.0 |

5.6 |

4.2 |

המדדים הפיננסיים מחושבים לפי התאמות מידרוג בהתאם למתודולוגיה: "התאמות לדוחות כספיים והצגת מדדים פיננסיים מרכזיים בדירוג תאגידים, מאי 2020"

* כולל הכנסות משירותי בנייה ** ללא רווח ממכירת מגרשים.

פירוט השיקולים העיקריים לדירוג

מאפייני ענף הייזום למגורים בישראל משליכים לשלילה על יציבות סביבת הפעילות, אשר מאוימת בטווח הקצר והבינוני בשל הריבית הגבוהה והשלכות המלחמה

ענף ייזום נדל"ן למגורים מתבסס על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל לאורך זמן. ביקושים אלו נשענים על צמיחת האוכלוסייה וכן על ביקוש לדירות מצד משקי בית כאפיק השקעה בשל הביקוש לדירות לשכירות. יציבות הביקושים משתנה בין אזורי המדינה. הביקוש עלול לסבול מתנודתיות בשל השפעות אקסוגניות מעת לעת כגון רגולציה המגבילה את הביקושים, לרבות על משקיעים בענף וכן השפעות מחזוריות כלכלית, ובראשן רמת הריבית ושיעור האבטלה. היצע קרקעות זמינות לבנייה בישראל באזורי הביקוש מצוי במחסור בשל הליכי תכנון ממושכים, אשר מוביל לעודפי ביקוש ולעלייה במחירי הדירות לאורך זמן. להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך יחסית של המקרקעין, המעלה חשיפה להיקף מכירות והרווחיות לתנודתיות בביקושים, ופוגם בנראות ההכנסות ותזרימי המזומנים בטווח הבינוני והארוך.

מאז הורדת הריבית בחודש ינואר 2024, היא נותרה על כנה לאורך 4 החלטות של הבנק המרכזי - האחרונה שבהן ב- 8 ביולי 2024. לדברי נגיד בנק ישראל , האינפלציה בישראל שוהה אמנם בטווח היעד אך מוסיפה להימצא בטווח העליון של התחום והסיכון לעלייתה טמון בהמשך המלחמה והשפעתה על הפעילות הכלכלית, בפעילות בשוק הדיור והמגבלות בו ובהתפתחיות הפיסקליות ומחיר הנפט בעולם. בחודש יולי 2024 בנק ישראל עדכן מטה את תחזית צמיחת התוצר לשנת 2024 ל- 1.5%, חלף תחזית מחודש אפריל של 2%, ובשנת 2025 ל-4.2% חלף 5%. עוד מעריך הבנק המרכזי כי האינפלציה בשנת 2024 צפויה לעמוד על 3.0% (לעומת 2.7% בתחזית אפריל) ואילו במהלך שנת 2025 היא צפויה לעמוד על 2.8% (לעומת 2.3% בתחזית אפריל). להערכת בנק ישראל, שיעור האבטלה הרחבה אשר עמד על 4.4% בשנת 2023 בהשפעה גם של הוצאת עובדים לחל"ת בעקבות המלחמה, צפוי לעמוד על 4.0% בשנת 2024 ו- 3.8% בשנת 2025. בהתאם לכך, הבנק המרכזי מעריך כי הריבית צפויה לעמוד על 4.25% במחצית השנייה של 2025. תחזית הבנק המרכזי גובשה תחת ההנחה כי ההשפעה כלכלית הישירה של הלחימה בחזיתות הדרומית והצפוינת תימשך עד תחילת שנת 2025 והוא מציין כי היא מאופיינת במידה רבה של אי וודאות.

לאור התייקרות המשכנתאות בשל עליית הריבית, עדכון שיעור מס הרכישה וכן ברקע עליות חדות במחירי הדירות בשנים האחרונות, בשנת 2022 החלה היחלשות בהיקף העסקאות בשוק המגורים ובתוך כך ירידה במכירה של דירות חדשות בשל הפגיעה ביכולת הקנייה של הרוכשים. עפ"י הלמ"ס , נתוני המגמה של מכירת דירות חדשות מצביעים כי מחודש ספטמבר 2021 ועד יולי 2023 נצפתה ירידה חודשית ממוצעת של 4% בהיקף הרכישות של דירות חדשות ואילו מיולי 2023 ועד אפריל 2024 נצפתה עלייה חודשית ממוצעת של 2.9%. בתוך כך, מלחמת "חרבות ברזל" הובילה לבלימה חדה בהיקף רכישת דירות בחודשים אוקטובר-נובמבר 2023. מאז חודש דצמבר 2023 ניכרת התאוששות בהיקף העסקאות, בעיקר ברכישת דירות חדשות, וכן עלייה מחודשת במדד מחירי הדירות של הלמ"ס, עם עלייה של כ-2% מתחילת שנת 2024 ו0.9% בחודש אפריל האחרון. בארבעת החודשים הראשונים של שנת 2024 נמכרו כ- 14,475 דירות חדשות, מתוכן כ-3,266 יח"ד בסבסוד ממשלתי. בהשוואה לתקופה המקבילה אשתקד, נצפתה עלייה של 54% במכירת דירות חדשות שנמכרו.

על פי נתוני הלמ"ס , בסוף אפריל 2024 מלאי הדירות החדשות למכירה עמד על כ- 66 אלפי יח"ד, ומספר חודשי ההיצע (מספר החודשים שיעברו עד שכל הדירות שנותרו למכירה תמכרנה) הינו 18.3 חודשים, בהשוואה למלאי של 68 אלפי יח"ד ו- 27 חודשי היצע בינואר 2024. כ-57.1% מהמלאי נמצא במחוזות תל אביב (32.8%) והמרכז (24.3%). לפי נתוני הלמ"ס , בשנת 2023 החלה בנייתן של כ- 62 אלפי יח"ד, ירידה של כ- 8.9% לעומת שנת 2022.

בהיבט התפעולי, בצל מחסור בעובדים ששרר עוד טרם המלחמה, עשרות אלפי עובדים פלסטינאים באתרי הבניה אינם מורשים להיכנס לישראל, וכפועל יוצא, עלולה לחול פגיעה במשך הקמת הפרויקטים. הוצאות ההקמה של הפרויקטים עלולות לגדול כתוצאה מהתייקרות הוצאות השכר וחומרי גלם וכן גידול בעלויות מימון שכר דירה לדיירים בפרויקטים של התחדשות עירונית. לעיכובים בפרויקטים ולגידול בעלויות ההקמה עלולות להיות השלכות שליליות על יזמי הנדל"ן שכן תקופת ההכרה בהכנסה מתארכת ומאידך עלויות המכר ועלויות המימון עולות ומכבידות על הפרופיל הפיננסי ועל יחס כיסוי הריבית בפרט.

היקף פעילות גבוה, שיעורי רווחיות ופיזור גאוגרפי בולטים לחיוב לצד צבר נרחב של קרקעות ופרויקטים עתידיים

נכון ל- 31.12.2023 לחברה כ-3,312 יח"ד בפרויקטים בביצוע (חלק החברה), כ-2,676 יח"ד (חלק החברה) בפרויקטים בתכנון שהקמתם צפויה במהלך שנים 2024-2025, וכן לחברה צבר קרקעות הכולל כ-10,400 יח"ד (חלק החברה). לחברה קיימות עוד זכויות באלפי יח"ד בפרויקטים של התחדשות עירונית. פיזור הפרויקטים בפריסה ארצית, ממתן חשיפה לאזור מסוים ותורם לפרופיל העסקי של החברה. הפרויקטים שיוזמת החברה פונים לפלחי שוק רחבים באוכלוסיה. מרבית יח"ד שבונה החברה פונות לשוק החופשי ומיעוטן לשוק בסבסוד ממשלתי. החברה בונה את הפרויקטים שלה בביצוע עצמי לרבות באמצעות קבלני משנה, מאפיין התורם לרווחיות ולגמישותה התפעולית של החברה בהתחשב בהיקפי פעילותה הגבוהים.

על פי נתוני החברה, בשנת 2023 מכרה החברה כ-610 יח"ד (חלק החברה) בהיקף כספי של כ-1,240 מ’ ₪ לעומת כ- 1,119 יח"ד בהיקף כספי של כ- 1,970 מ’ ₪ בשנת 2022, הירידה בהיקף יח"ד הנמכרות ובהיקף הכספי הינה כתוצאה מההאטה בענף המגורים שתוארה לעיל. מתחילת שנת 2024 ועד חודש מאי 2024 מכרה החברה כ-392 יח"ד (חלק החברה) בהיקף כספי של כ- 837 מ’ ₪. ליום 31.12.2023 שיעור המכירה המשוקלל בפרויקטים בביצוע עומד על כ- 44%, דומה לשיעור הביצוע המשוקלל בפרויקטים אלו, וכך גם לאורך זמן.

הכנסות החברה מפעילות ייזום למגורים הסתכמו לכ- 1,300 מ’ ₪ בשנת 2023 לעומת כ-1,370 מ’ ₪ בשנת 2022. בהתבסס על היקף הפרויקטים בביצוע ובתכנון של החברה ועל שיעורי המכירה והביצוע בפרויקטים אלו, מידרוג מעריכה בתרחיש הבסיס כי היקף הכנסות אלו צפוי להמשיך ולגדול בשנים 2024-2025.

מלאי המקרקעין המשמעותי של החברה, ביתרת עלות של כ- 2.3 מיליארד ₪ במאזן החברה ל- 31.03.2024, מקטין את חשיפת החברה להיצע הקרקעות המוגבל ולמחירי קרקעות זמינות, ותומך בהמשך פעילותה ללא תלות ברכישת קרקעות חדשות. הצבר הרחב מקנה לחברה גמישות תזרימית נוספת בדרך של מכירת קרקעות לאחר השבחתן. הרווחיות הגולמית של החברה בולטת לחיוב גם בזכות קרקעות ותיקות שבידי החברה וכן היא מושפעת לטובה ממרכיב רווח מביצוע עצמי של הפרויקטים וכן מניסיון רב והיקף פעילות נרחב של החברה. בשנת 2023 הציגה החברה שיעור רווח גולמי מייזום למגורים (בנטרול מכירת קרקעות) של כ- 34.5%, גבוה מהשנים 2022 (32.2%) ו-2021 (30.2%), בעיקר בשל עליית מחירי הדירות. מידרוג מעריכה כי החברה תעמוד על שיעור רווחיות בטווח של 34% - 31% בשנים 2024-2025, על בסיס נתוני הפרויקטים בביצוע ובתכנון. החברה רושמת לאורך השנים רווח מהותי גם ממכירת קרקעות שהיא מבצעת מעת לעת.

לחברה נכסים מניבים ונכסים מניבים בהקמה כולל קרקעות לפיתוח נכסים מניבים שיתרתם בספרי החברה ליום 31.03.2024 הינה כ- 1.4 מיליארד ₪. החברה הציגה עלייה ב- NOI מנכסים מניבים בשנת 2023, שהסתכם בכ- 37 מ’ ₪ לעומת כ- 30 מ’ ₪ בשנת 2022. היקף NOI צפוי לגדול ולעמוד בטווח 40-45 מ’ ₪ לשנה בשנים 2024-2025, בעיקר מאכלוס פרויקטים של דיור להשכרה.

עליית הריבית וגידול צפוי בהיקף החוב של החברה צפויים להאט את יחס כיסוי הריבית ולהכביד על הפרופיל הפיננסי

בשנה האחרונה רשמה החברה גידול בחוב הפיננסי נטו שהסתכם בכ- 3 מיליארד ₪ ל- 31.03.2024 בהשוואה לכ- 2.6 מיליארד ₪ ל- 31.03.2023, זאת בהמשך לגידול בחוב נטו שנרשם גם בשנים 2021-2022. העלייה בחוב הפיננסי מימנה בעיקר רכישת קרקעות. חרף הגידול בחוב הפיננסי, יחס המינוף חוב נטו ל- CAP נטו נותר יציב יחסית בזכות הרווח הנצבר, הנפקת הון שבוצעה בסך כ- 124 מ’ ₪ ובהתחשב גם בחלוקת דיבידנדים מתונה יחסית. נכון ליום 31.03.2024, יחס המינוף חוב נטו ל- CAP נטו עמד על כ- 57.3%, לעומת 58.2% ל- 31.03.2023 וכ- 58.3% ל- 31.12.2022. בהתאם לתרחיש הבסיס של מידרוג יחס המינוף צפוי לגדול ולנוע בטווח של 65% -64% בשנת 2024 זאת בהנחה של השלמת עסקת שדה דב, זאת בנוסף להמשך פיתוח פרויקטים והמשך חלוקת דיבידנדים. מידרוג מצפה כי ככל שהחברה תרכוש קרקעות בהיקף שיוביל לגידול חד ביחס המינוף, היא תבצע בטווח הקצר- בינוני מהלכים שימתנו את עליית המינוף, כך שיחס המינוף יעמוד בטווח של 65%-60% במהלך שנת 2025. נציין כי במסגרת השיקולים הנוספים לדירוג, מידרוג הביאה בחשבון לחיוב את קיומם של עודפי שווי מהותיים בקרקעות החברה ביחס לערכן בספרים באופן הממתן את השפעת יחס המינוף על הדירוג ומקנה לחברה גמישות פיננסית שלא משתקפת ביחס המינוף המאזני.

יחס הכיסוי EBIT להוצאות מימון של החברה עמד בשנת 2023 על 2.7, באופן שלא הולם את רמת הדירוג. יחס זה עמד בשנת 2022 על 5.0 ובשנת 2021 על 5.6. האטת היחס נבעה בשל גידול בהוצאות המימון של החברה על רקע עליית ריבית בנק ישראל המשפיעה על שיעור ריבית הפריים אליה חשופה החברה בפרויקטים ובקרקעות המלווים במימון (נכון ל- 31.12.2023, כשני שליש מהחוב הפיננסי של החברה צמוד לריבית הפריים) וכן בשל גידול היקף החוב הפיננסי של החברה בין היתר, לטובת רכישת קרקעות. להערכת מידרוג, לאחר תרחישי רגישות שנבחנו, יחס הכיסוי צפוי להיחלש ולעמוד בטווח התחזית על 2.0-2.5. הוצאות המימון של החברה (כולל הוצאות מימון שהוונו) הסתכמו בשנת 2023 לכ- 163 מ’ ₪ ומידרוג מעריכה כי הן צפויות להמשיך ולגדול בטווח הקצר והבינוני.

תרחיש הבסיס של מידרוג בקשר לאומדן המקורות והשימושים של החברה לתקופה של 4 רבעונים החל מ-31.12.2023 גוזר לחברה יחס מקורות לשימושים מספק של כ- X1.1, אשר כוללים מקורות ממסגרות אשראי חתומות ולא מנוצלות, נטילת הלוואות מגופים פיננסים, השקעות שהחברה מבצעת, תשלום עבור קרקעות ופרויקטים, חלויות שוטפות של אג״ח וחלוקת דיבידנד לבעלי המניות.

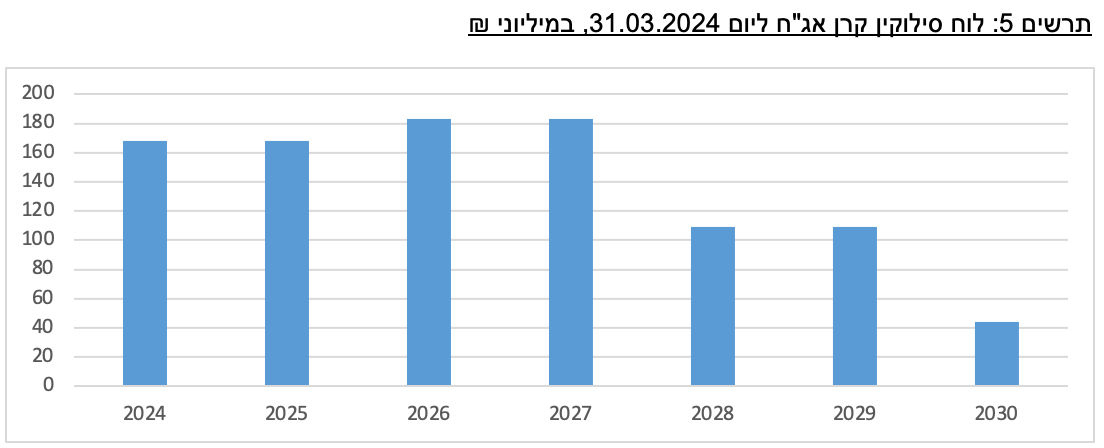

לחברה יתרת נע"מ בסך כ-130 מ’ ₪, כנגדה החברה הצהירה כי תשמור מסגרות אשראי חתומות ופנויות ו/או יתרות נזילות בהיקף שלא יפחת מיתרת הנע"מ בכל עת.

מידרוג מותירה על כנו דירוג A1 באופק יציב לחברת דמרי / Image-by-Freepik

מידרוג מותירה על כנו דירוג A1 באופק יציב לחברת דמרי / Image-by-Freepik