הנה הגענו לעוד יום רביעי, ועוד החלטת ריבית של הפדרל רזרב. ימי רביעי שאנו כבר מכירים את מהלכם בעל פה: החלטה צפויה, כמה מילים כתובות בהצהרה המלווה שמשתנות ומעוררות מחלוקת, ובעיקר בלבול, אצל ה"קוראים בקפה" של כוונות הבנק המרכזי, ומסיבת עיתונאים של ג"רום פאוול. הבוס הגדול של הפד, אשר מתווה מדיניות של ריבית ריאלית משמעותית כבר הרבה זמן. הפעם (31-07), הצפי היה לאי שינוי בריבית, וזה בהחלט מה שקרה. האם היו הרבה מילים ששינו בדו"ח המלווה? לא ממש. בכל אופן, השוק חיכה למוצא פיו של פאוול כדי לאשר ולהבין את הכוונה של אותם שינויים, ואולי להוסיף בהירות לגבי מה שאמור לקרות בעתיד.

לקראת החלטת הריבית של יום רביעי (31-07) ראינו שוק מניות מתפוצץ מעלה, כאשר בשיאו ה-

S&P500 הגיע ל-

5550, דהיינו עלייה יומית של כמעט 2%. החלטת הריבית עצמה לא ממש שינתה דבר. נותר היה לראות אם מסיבת העיתונאים תעשה משהו שיגרום לשוק המניות להיות הרבה יותר אופטימי, אחרי ימי הירידות שהוא חווה בימים האחרונים. וזה מה שקרה: ג" פאוול העצים את הסיכוי שכבר היה גבוה לגבי הורדה בספטמבר.

השוק אהב את זה מאוד אבל אחרי ההתלהבות הראשונית, הגיעו ההיצעים שגרמו למדד העיקרי לסגור סביב 5522 בלבד, דהיינו עליה של 1.58% בלבד. עדיין יום נהדר! מי היה במובילים? מניות הטכנולוגיה חזרו בגדול עם נסדק ששיפר עמדה ב-2.64% (!) למרות שחשבנו שהורדות ריבית אינן כל כך טובות עבורן...

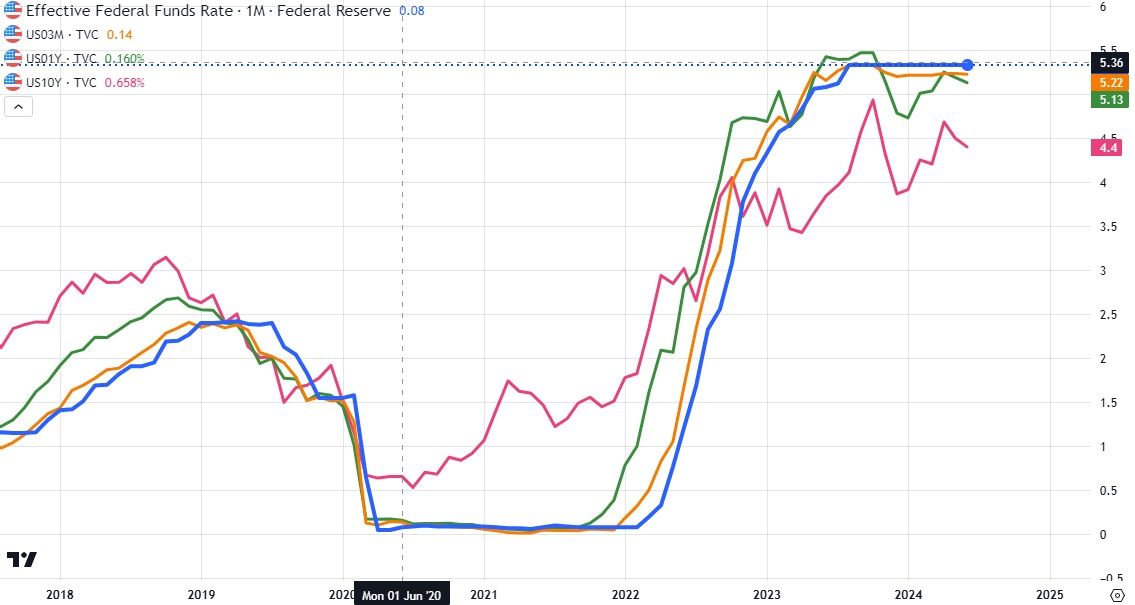

כאמור, עד ההחלטה האחרונה של יום רביעי זה, הנחת היסוד היא שלא נראה הורדת ריבית של הפד עד ספטמבר 2024 (וזה אושר עכשיו סופית), וגם אז מדובר בירידה של 0.25%, אשר בוודאי לא תשנה הרבה מאוד בכלכלה האמיתית. במיוחד עבור אלו שעברו את הטראומה של המעבר מאזור ה-0% לאזור ה-5.5%. לכן, הבה נתרשם מהמצב הקיים כרגע בעולם התשואות (כאמור עד ה-31-07), וזאת על ידי גרף מעניין במיוחד:

הגרף בוצע בעזרת פלטפורמת

TradingView

בגרף הזה אנו רואים כמה עקומות: העקומה הכחולה הינה הריבית האפקטיבית של הבנק המרכזי העומדת כרגע סביב 5.36%. העקומה הצהובה היא התשואה של האג"ח הקצר מאוד של 3 חודשים, והיא עומדת קרוב אבל מתחת לריבית הפד. העקומה ירוקה מייצגת את התשואה של האג"ח הממשלתי השנתי, כאשר העקומה הסגולה מייצגת את התשואה של האג"ח -10 שנים. ביום רביעי הם עשו עוד צעד מטה מהעקומה של הפד...

שימו לב לנקודה המדהימה הבאה: כולן למטה מהריבית האפקטיבית, וככל שאנו מרחיקים בזמן, התשואה נמוכה יותר. משמעות: כל מערך האג"ח הממשלתי מנבא מסלול הורדה של ריבית מתמשך ולא חד פעמי! כמו כן, בכל טווח, הריבית של הפד הינה ריאלית ביחס לתשואות, ובוודאי שהיא ריאלית מול האינפלציה העומדת סביב ה-3% כיום (!).

למעשה, לא הייתה תקופה של יחס כזה בין הריבית של הפד ומה שקורה סביבה. זוהי ריבית מדכאת צמיחה וצריכה, ומנסה להאט את הכלכלה! אז איך יש עדיין מספרי מקרו סבירים? דובר על זה רבות אבל מספיק אם נאמר שהצד הפיסקאלי של המשוואה (האוצר-ממשל) מזרים למשק המון כספים שנוגדים את הריסון המוניטארי המופיע לפני עינינו כאן, ובמיוחד מול מספרי האינפלציה. בכל אופן, ומעבר למה שקרה נקודתית, סביב החלטת הריבית האחרונה, רציתי להציג בפניכם גרף נוסף:

הגרף בוצע בעזרת פלטפורמת

TradingView

בגרף זה אנו רואים בירוק את עקומת התשואות המייצג את ההפרש בין תשואת האג"ח לשנתיים וזה של ה-10 שנים, יחד עם מדד המניות

S&P500 בצהוב. זהו ההפרש המקובל במיוחד לבדיקה של המצב ה"רגיל" או ה"הפוך" של עקומת התשואות. אסביר: במצב הרגיל, התשואה הקצרה צריכה להיות נמוכה מהארוכה. זאת, עקב השפעת הצמיחה והאינפלציה שבזמן.

לכן, כאשר התשואה הקצרה גבוהה יותר מהארוכה נקרא לזה מצב של היפוך. בגרף, העקומה מעל ה-0, ולכן עדיין הפוכה, וירידה מתחת ל-0, תצביע על חזרה לנורמאליות. יש לציין שמצב של עקומה הפוכה מציינת היסטורית "נבואה" למיתון. זה יכול לקחת זמן אבל זה כמעט תמיד נכון. במקרה הנוכחי, היפוך התשואות כבר קיים 539 ימי מסחר ו-757 ימים קלנדאריים. תקופה עצומה יחסית להיסטוריה.

כמו כן, המיתון יקרה כאשר התשואה חוזרת מתחת ל-0 אחרי שהיא התהפכה. לכן, כאשר ראינו בעבר ירידה בעקומה לקראת ה-0 ראינו גם ירידת במניות (מלבנים סגולים). וזה בדיוק מה שקורה בימים אלו. אחרי ריצה מדהימה מעלה, מדד המניות מתחיל להתממש בדיוק כאשר רואים ירידה די דרמטית בהיפוך של עקומת התשואות לכיוון אזור ה-0.

האם נחזור ממש מתחת ל-0 עד ספטמבר? ייתכן מאוד, אם נמשיך לקבל מקרו מתדרדר בתחום הצריכה, הצמיחה, והתעסוקה. בקשר לאינפלציה, כולם כבר דוגלים בהגעה איטית מאוד ליעד ה-2% כאשר הנורמה ה"חדשה" יכולה להיות 2-2.5%. לכן, נשארה השאלה הפשוטה: האם הפד ימשיך במדיניות של ריבית ריאלית? או שהוא יוריד אותה עד מתחת לסף של האינפלציה? זאת כאשר הממשל ימשיך במדיניות הפזרנות שלו, לפחות עד הבחירות?

על כך, לא נשאל, וגם לא היה עונה, ג" פאוול. יחד ננצח את כל אויבנו!

ראש הפדרל רזרב - גרום פאוול - איור פאנדר אילוסטרציה AI

ראש הפדרל רזרב - גרום פאוול - איור פאנדר אילוסטרציה AI