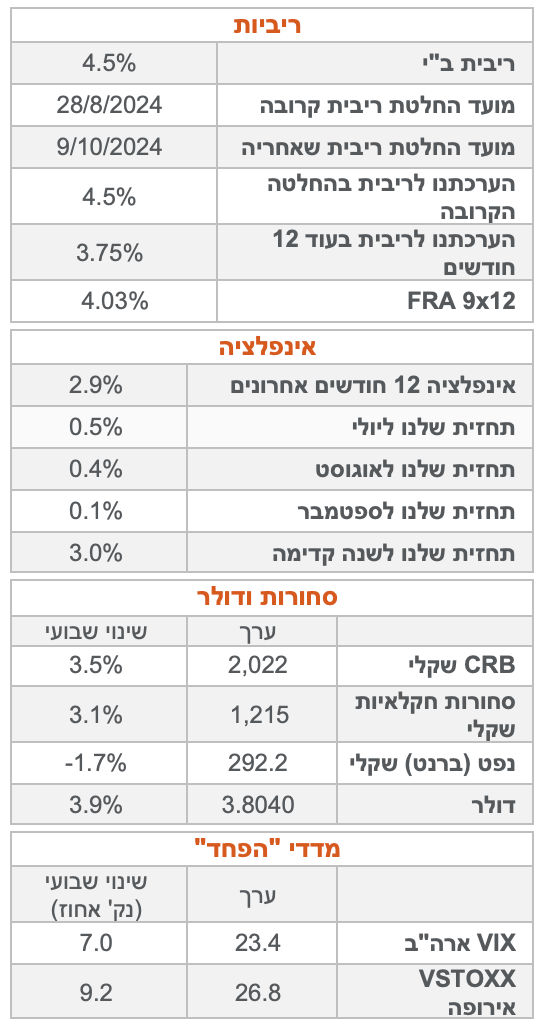

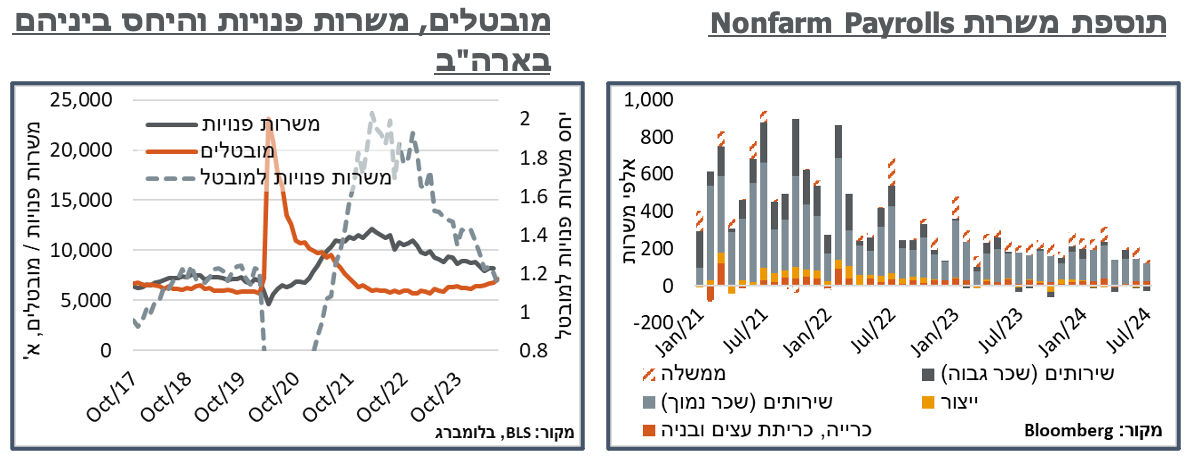

כמיטב המסורת, נתוני החודשים הקודמים עודכנו בחדות כלפי מטה גם הפעם. תוספת המשרות ביוני, בפרט, מותנה בכ-27 א' ניכרים מ-206+ א', ל-179+ א'.

בניגוד לסקר העסקים, שאחראי על תוספת המשרות המצוינת לעיל, סקר משקי הבית המשיך להיות חלש הרבה יותר, בהשפעת התאמת ה-Birth Death Model של ה-BLS. והצביע על תוספת של 67 א' משרות בלבד – נמוך משמעתית מהמספר שמאזן את שוק התעסוקה בהתחשב בגידול הכללי באוכלוסייה.

שיעור האבטלה, בנוסף, שנידון באופן נרחב בהודעת הריבית של יום ד', עלה ב-0.2% ניכרים מאוד, ל-4.3%. העלייה הזו חריגה מאוד. ופה במיוחד נצפה לתיקון בחודש הבא. ועדיין, זה מוכיח ששיעור ההשתתפות, שגם הוא עלה ב-0.1% ל-65.6% יכול לספק מספרי אבטלה כאלה.

גם ההשלכות האינפלציוניות מהנתונים האלה התמתנו משמעותית, עם קצב עלייה שנתי של 3.6% בשכר השעתי הממוצע, לעומת 3.9% בחודש שעבר וממוצע של 34.2 שעות לשבוע עבודה, לעומת 34.3, בחודש שעבר.

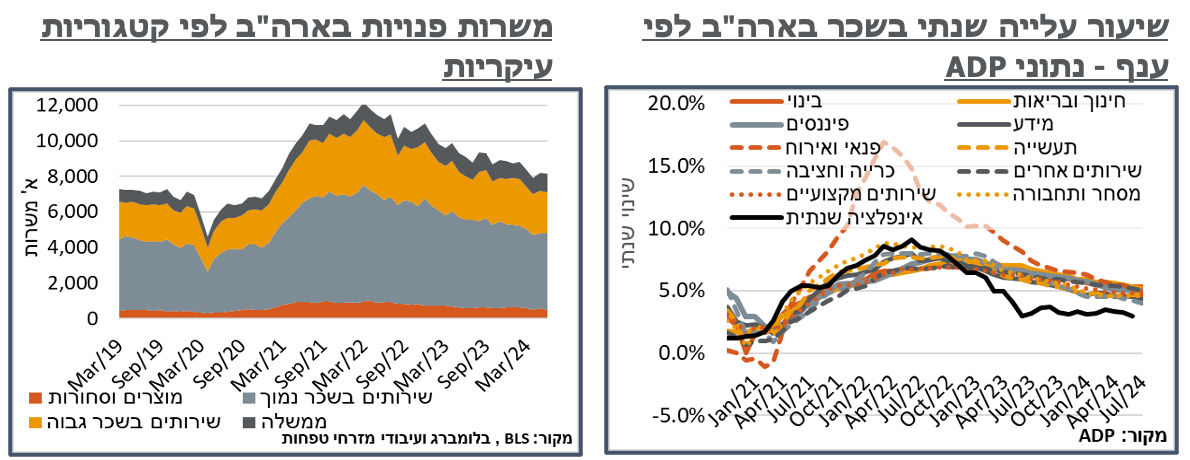

נתוני ה-ADP, אשר פורסמו לפני נתוני ה-Nonfarm, ולא פחות חשוב מזה, לפני הודעת הריבית, ממשיכים להצביע על התקררות מהירה של שוק התעסוקה, עם תוספת של 122 א' משרות בלבד במהלך החודש, וכרגיל, רובן (85 א') בענפי השירותים.

גם כאן, קצב עליית השכר ממשיך להתמתן. ולהערכתנו, מגיע ל-4.85% שנתית, עבור כלל הענפים – גבוה מה-Nonfarm, אמנם, אבל מתון משמעותית מה-6.3% שזה הצביע עליו לפני שנה.

ענפי הבינוי המשיכו לבלוט בנתוני השכר של ה-ADP. העלייה במספר המועסקים החודשית (39 א'), משלימה לתוספת של כ-250 א' משרות בענף במהלך השנה האחרונה. ובכך מסייעת להסביר את העובדה שגם קצב הגידול בשכר בענף הזה הוא הגבוה מבין נתוני ה-ADP. להערכתנו, בהינתן הירידה במספר הבתים בבניה פעילה בארה"ב, סביר שהמגמה תמצה את עצמה בקרוב. אולי גם התמקצעות של העובדים החדשים בענף תעשה את זה.

מספר המשרות הפנויות זכה לעדכון משמעותי כלפי מעלה במאי, ל-8,230 א', אבל לירידה קלה מול זה בנתון הנוכחי, ביוני, ל-8,148. ובשלב הזה, עולה כמובן האפשרות שמגמת הקיטון במספר המשרות הפנויות, שהייתה חשובה מאוד במיתון יחס המשרות הפנויות למובטלים, מתקרבת לכדי מיצוי.

למרות האמור, חשוב לציין כי בחודש האחרון דווח על גידול של כ-56 א' משרות פנויות, דווקא בסקטור הממשלתי, ובהמשך בולט לעלייה של 132 א' במספר המשרות הפנויות המוצעות על ידי הממשלה, אשר נרשמה במאי.

למרות האמור, בחודש האחרון ניכר גם גידול במשרות פנויות בענפי שירותים בשכר נמוך כמו מסחר סיטונאי (47 א') קמעונאי (43 א') או תחבורה ואחסנה (62 א'), מה שכמובן תורם לאפשרות שההתמתנות בביקוש לעבודה תיקח להערכתנו עוד זמן.

ישראל: למרות האינדיקציות הרכות יותר מנתוני כ. האשראי לאחרונה, מדדי הפדיון במשק הצביעו על התאוששות מרשימה של 1.7%, במאי. גם המגמה טרום זה הייתה חיובית יחסית, מה שמביא את כלל הפדיון הממוצע באפריל-מאי (רבעון II עד כה) לגידול של כ-1.2% במונחים שנתיים, אל מול הרבעון הראשון – לא מה שאפשר היה לייחל לו בהתחשב במלחמה. אבל בכל זאת, גידול שישתקף בנתוני התוצר הקרובים.

הרבה מהעלייה החודש אפשר לייחס לגידול בפעילות הקמעונאית (2.4% חודשית), אחרי ירידה קלה באפריל. כמובן שאפשר לקשר את הדינמיקה הזו לעלייה במתיחות הביטחונית, בתקופה הזו. ובמובן זה, כנראה שהסבב הנוכחי יביא עמו בשורה דומה.

הפדיון בענף הבינוי התאושש בצורה מתונה מאוד במהלך החודש האחרון בנתונים מנוכי עונתיות (0.5%). למרות זאת, הוא עדיין רחוק מאוד מלקזז את ההשפעה השלילית שראינו בנתון הזה באפריל (1.5%-). הנתון המקורי של הסדרה התרחב ב-9.1% במהלך החודש. ונעריך שהירידה האמורה כאשר התזמון של פסח היה בשלהי אפריל הפעם. ככל שהמגמה הנוכחית תמשך, נראה את זה כמובן כסממן שלילי באופן ראוי לציון להיצע הדירות, שהביקושים בו חוזרים להתעורר באופן בולט.

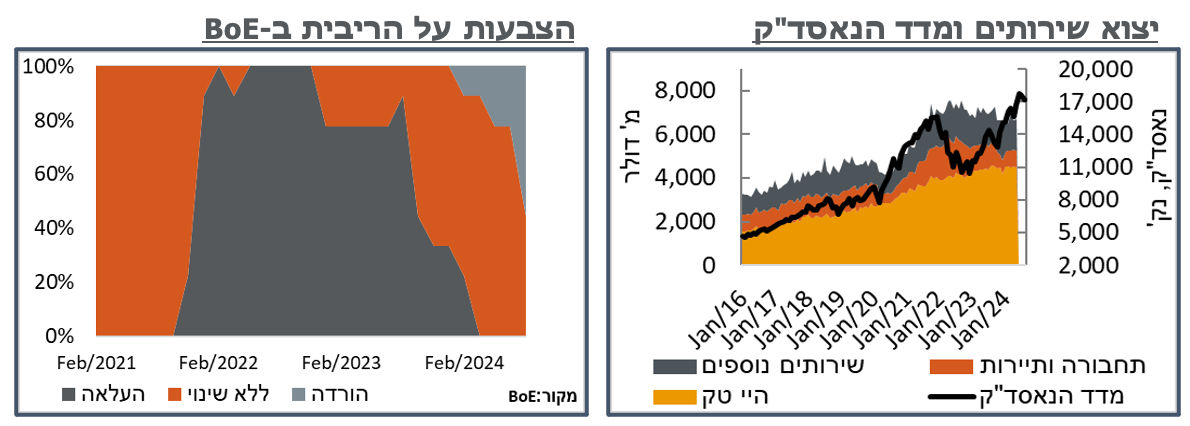

עוד לקראת פרסום נתוני התוצר של הרבעון השני במהלך החודש, יצוא השירותים הכולל מישראל רשם התאוששות מתונה מאוד, של 5 מ' ד', במהלך מאי. הסדרה סובלת מרוח פנים מסוימת בחודשים האחרונים, מהתמנות בייצוא סטארט אפים, כאשר אלה ירדו החודש לרמה של 42 מ' ד' בלבד – שפל של שלושה חודשים. וזולת אלה, דווקא ניכר גידול נאה של 45 מ' ד', כאשר את רובו המכריע ניתן לייחס ליצוא שירותים עסקיים. מתוך זה, דווקא קטגוריית ההייטק נסוגה מעט, בכ-66 מ' ד', וניטרלה את העלייה שנרשמה באפריל.

לאור מיצוי הראלי במדדי מניות הטכנולוגיה בארה"ב, שהחל באמצע יולי, והתעצם בשבוע האחרון על רקע דוחות כספיים מאכזבים מצד החברות בסגמנט זה, עולה השאלה אם נראה השפעה שלילית על ההייטק המקומי, בהתחשב בעובדה שגל הירידות הקודם סימן את סופו של הראלי של יצוא השירותים ב-2020-2021.

בריטניה: ה-BoE סיפק בשבוע שעבר גושפנקא נוספת לגל הורדות הריבית שהעולם המערבי נמצא בו, בהמשך למהלכים הדומים שהתקבלו בשוויץ וגם על ידי ה-ECB, עם הורדת ריבית של 0.25% ל-5.0%. ההחלטה עצמה התקבלה ברוב דוחק, של 5-4. ותוארה על ידי הנגיד ביילי כ-“מאוזנת באופן עדין."

הורדת הריבית התקבלה למרות עדכון כלפי מעלה של תחזיות האינפלציה של ה-BoE ל-2024, מ-2.5% ל-2.75%. עם מחירי הנפט של היום, אנחנו בספק אם הייתה עלייה כזו. התחזית ל-2025 נותרה על 2.25%. תחזית הצמיחה ל-2024, באופן ראוי לציון, עודכנה מ-0.5% ל-1.25%.

סקירה שבועית / צילום: Dreamstime

סקירה שבועית / צילום: Dreamstime