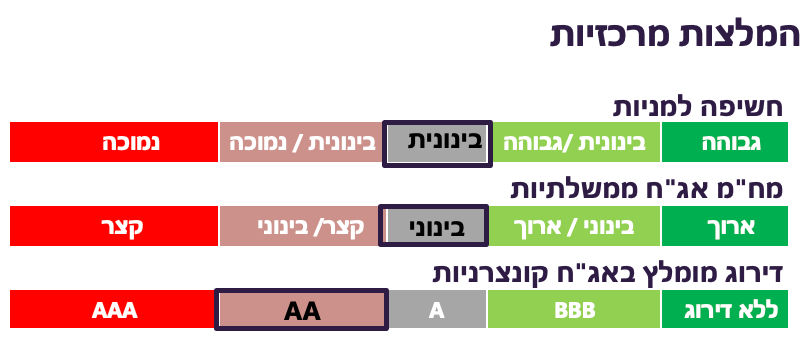

ישראל

הגירעון ממשיך להעמיק כאשר ברקע אין דיון בתקציב לשנה הבאה

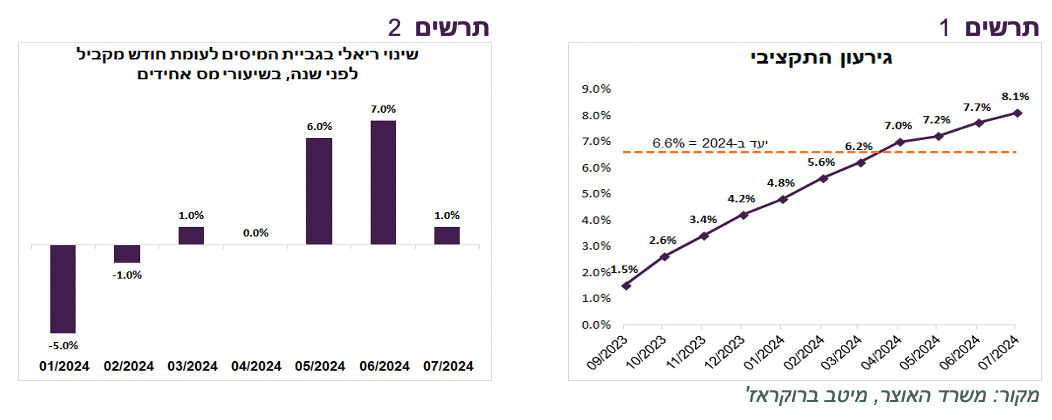

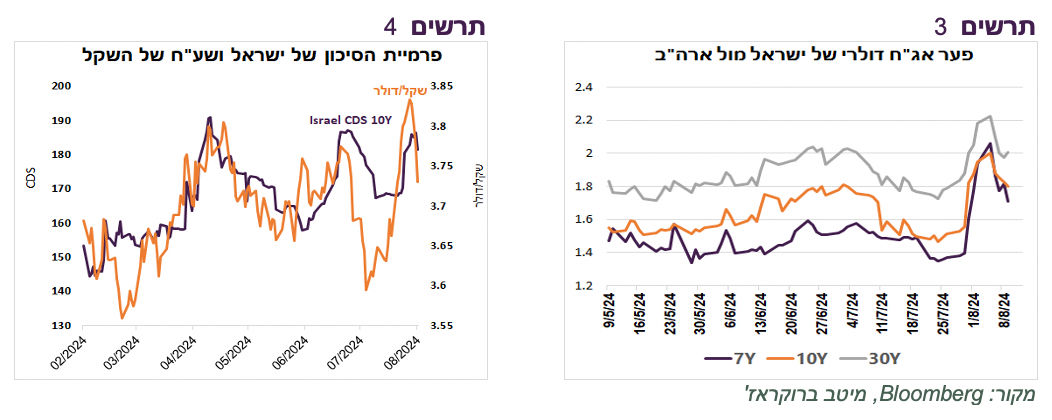

בהיעדר דיון בתקציב המדינה לשנה הבאה, נתוני ביצוע התקציב השוטף ממשיכים להצביע על העמקת הגירעון. הגירעון התקציבי המצטבר ב-12 החודשים האחרונים עלה ביולי ל- 8.1% תמ"ג, לעומת היעד השנתי של 6.6% (תרשים 1). קצב הגידול בהכנסות לעומת החודש המקביל יריד ביולי בגלל עלייה בהחזרי מס, לפי ההסבר של משרד האוצר (תרשים 2).

ללא החמרה ביטחונית, הגירעון בסוף השנה יעמוד ככל הנראה ברמה של כ-7.5% תמ"ג. אנו מעריכים שקצב הגיוסים של משרד האוצר יישאר ברמה דומה לזו שהיה בתקופה האחרונה. בהנפקה האחרונה נרשם יחס כיסוי של כ-3.8 לעומת הממוצע של 4.4 ב-5 ההנפקות האחרונות. יחד עם זאת, היו יחסית מעט "ביקושי סרק" במחירים נמוכים במיוחד.

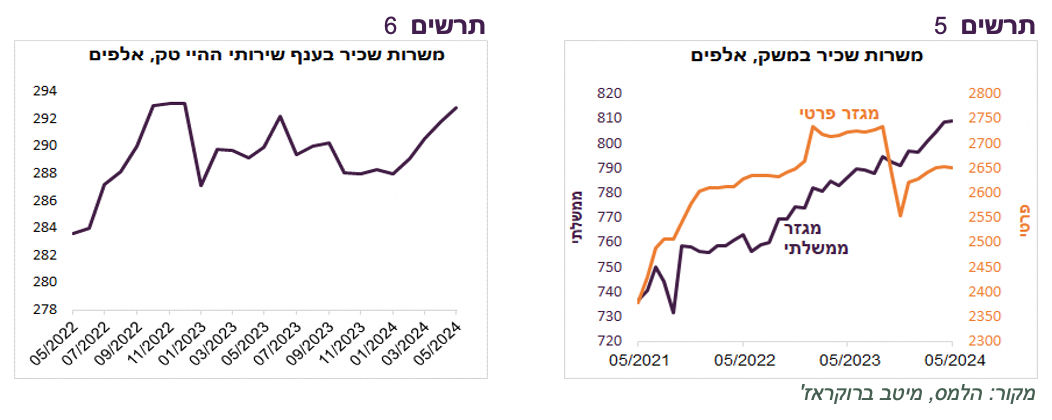

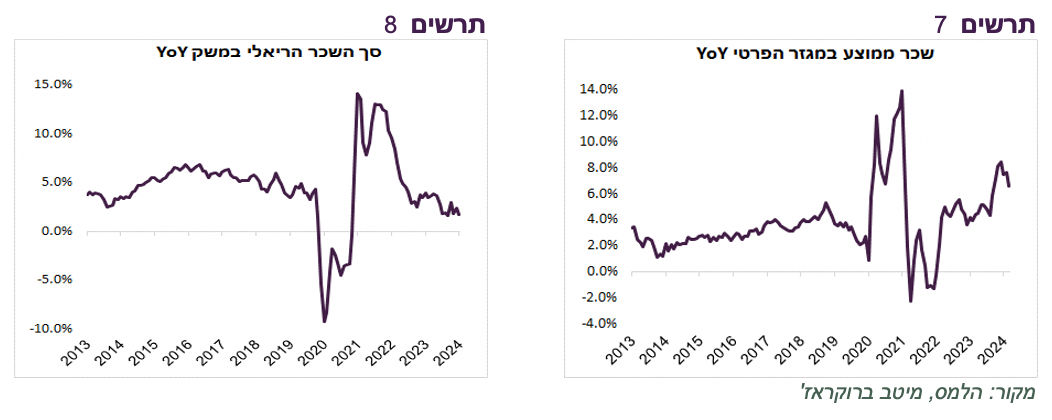

השקל, שהפך לאחרונה לסמן של פרמיית הסיכון של ישראל, התחזק בכ-2.5% מהשיא בשבוע שעבר. הירידה בפרמיית הסיכון CDS הייתה קטנה הרבה יותר (תרשים 4). ניתן לייחס את התחזקות השקל גם לשינוי בכיוון של שוק המניות בארה"ב במחצית השנייה של שבוע שעבר. גם הירידה במרווח בין האג"ח הדולרי של ישראל לאג"ח האמריקאי מ-2% ל-1.8% (10Y) משקפת ירידה בסיכון. נציין שלפני העלייה בסיכון הביטחוני לאחרונה המרווח עמד על כ-1.5% (תרשים 3).

שורה תחתונה: אנו ממשיכים להמליץ על מח"מ בינוני באפיק האג"חי בישראל, תוך הטיה קלה לשקלים, כאשר המח"מ בשקלים ארוך יותר מאשר בצמודים.

המגזר הממשלתי מייצר משרות, המגזר הפרטי פחות

לפי נתוני הלמ"ס, במגזר הפרטי עדיין חסרות כ-80 אלף משרות, או כ-3% מסך המשרות לעומת המצב לפני המלחמה. בחודשים מרץ-מאי לא גדל מספר המשרות במגזר הפרטי. לעומת זאת, המגזר הממשלתי המשיך להוסיף משרות בקצב גבוה (תרשים 5). החדשה החיובית הן שבחודשים האחרונים ענף שירותי ההיי טק חזר להוסיף משרות (תרשים 6).

השכר הממוצע במשק צומח בקצב יחסית גבוהה, במיוחד במגזר הפרטי שבו קצב עלייתו השנתי עומד על כ-7%, הרבה יותר מאשר בעשור הקודם (תרשים 7). יחד עם זאת, עליית השכר הממוצע לא אמורה לייצר לחץ ביקושים חריג, כי קצב העלייה של סך השכר הריאלי שבפועל משפיע על הביקושים דווקא נמוך לעומת העבר (תרשים 8).

סקר החברות מצביע על הקלה במגבלות בצד ההיצע

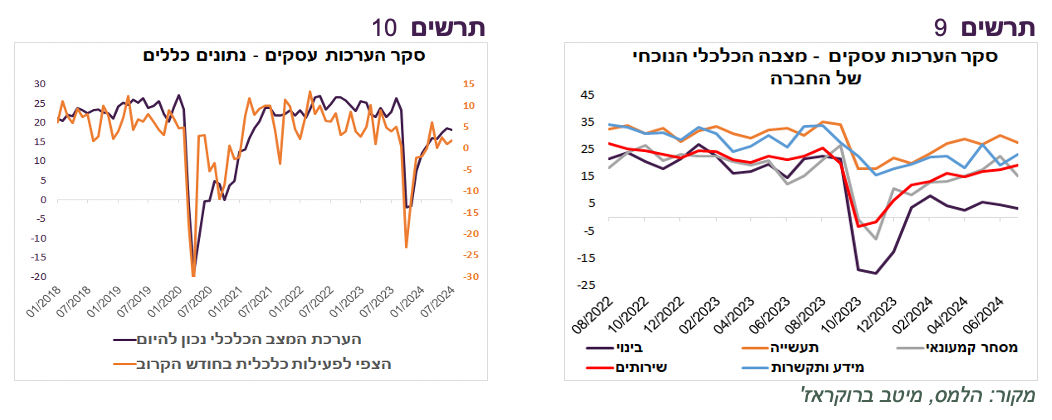

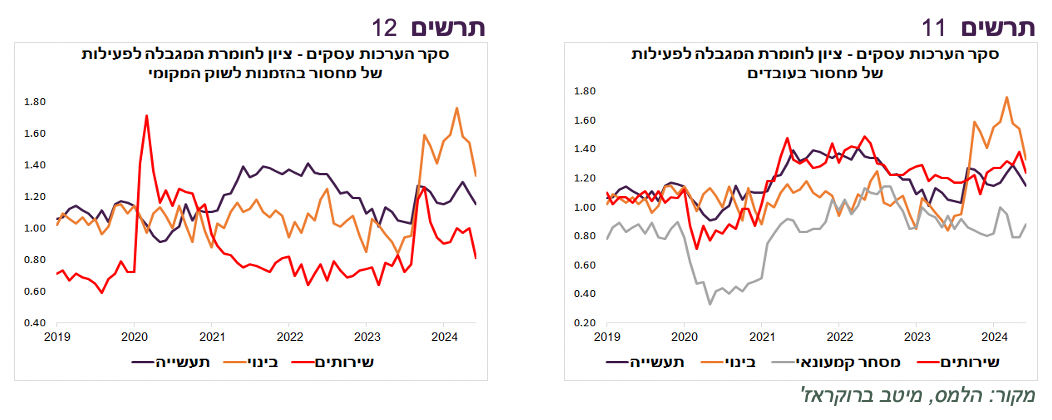

לפי סקר הערכות עסקים של הלמ"ס, הפעילות במשק ממשיכה להתרחב, אך ציפיות המגזר העסקי ממשיכות להיות נמוכות (תרשים 10). ברמה ענפית, ההערכה הנמוכה ביותר למצב הנוכחי קיימת בחברות בענף הבינוי ובענף מידע ותקשורת. ביתר הענפים ההערכה קרובה למצב לפני המלחמה (תרשים 9).

חלה ירידה בחומרת המגבלות בצד ההיצע:

נרשמה ירידה במחסור לעובדים, במיוחד בענף הבנייה (תרשים 11).

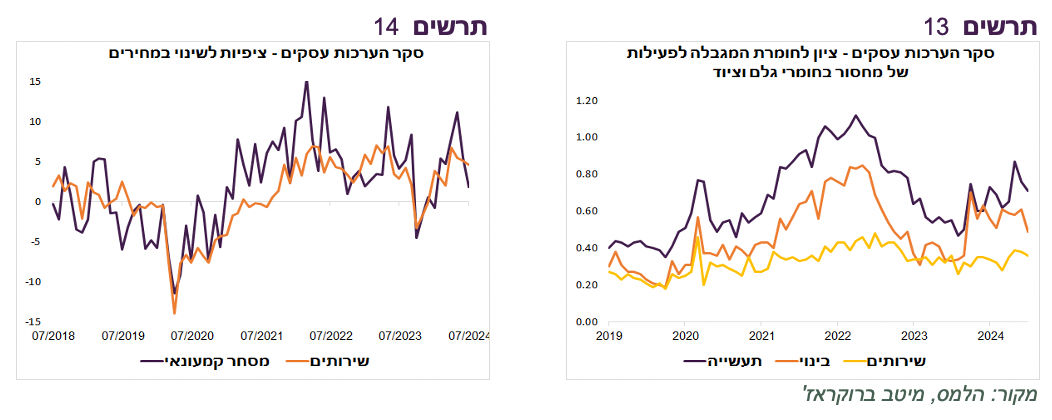

נרשמה הקלה במחסור לחומרי הגלם וציוד, במיוחד בענף התעשייה והבנייה (תרשים 12).

נציין שגם חומרת המגבלה של קושי להשיג אשראי חזרה כמעט למצב לפני המלחמה, כולל בענף הבנייה שבתחילת המלחמה דיווח על קושי משמעותי.

במקביל ובקשר לירידה במגבלות השונות על פעילות, נרשמה ירידה בציפיות לעליית מחירים. בענף המסחר הקמעונאי הציפיות לשינוי במחירים ירדו משמעותית, אפילו מתחת לציפיות שהיו לפני המלחמה (תרשים 14).

שורה תחתונה: השילוב בין הפחתת המגבלות מצד ההיצע לבין התמתנות הגידול בביקושים, כפי שמשתקף מההאטה בגידול ברכישות בכרטיסי אשראי ובמכירות ברשתות השיווק, עשוי להפעיל לחצים להתמתנות האינפלציה.

עולם

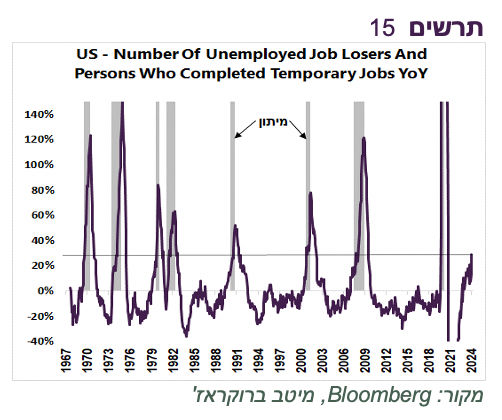

עוד אינדיקאטור משוק העבודה האמריקאי שמאותת על סיכון למיתון

בשבוע שעבר הצגנו את מה שנקרא Sahm Rule שקובע שהעלייה בשיעור האבטלה בארה"ב מתחתית של 12 חודשים ביותר מ-0.5% כמעט תמיד קרתה בעבר לקראת או בתוך מיתון בכלכלה האמריקאית.

יש עוד אינדיקאטור בשוק העבודה שידע לחזות מיתון בצורה לא פחות מדויקת. בשנה האחרונה גדל מספר המפוטרים והעובדים שסיימו עבודה זמנית כמעט ב-30%. זה קרה בכל 8 המיתונים שהיו בארה"ב מאז 1966 (תחילת פרסום הנתונים) ואף פעם לא קרה מחוץ למיתון (תרשים 15).

כמובן לא מדובר בחוקי טבע והפעם זה יכול להיות שונה מבעבר בשל השפעות הקורונה על שוק העבודה, בעקבות ההגירה המוגברת לארה"ב בשנים האחרונות או בגלל סיבות אחרות. יחד עם זאת, המשקיעים צריכים לקחת בחשבון שהסיכון למיתון בכלכלה האמריקאית עלה משמעותית.

גידול באשראי הצרכני מתמתן, שיעור הפיגורים עולה

בשבוע האחרון התפרסמו נתונים רבים לגבי מצב האשראי בארה"ב.

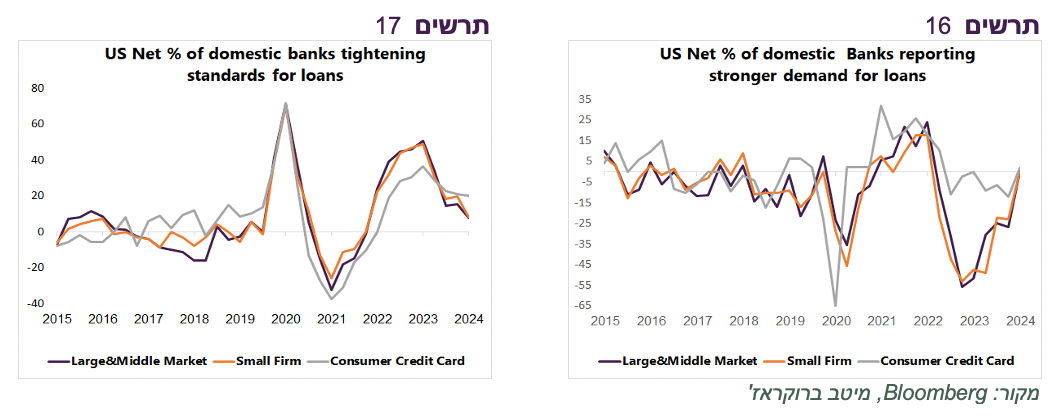

סקר האשראי הרבעוני של ה-FED הצביע על שיפור בתנאים ובביקוש לאשראי לעסקים. אחוז גבוה יותר של הבנקים מקשיחים עדיין תנאי אשראי לעסקים, אך שיעור זה פחת לעומת הרבעון הקודם. אצל אנשים פרטיים לא היה שינוי בשיעור הבנקים שמקשיחים תנאי אשראי (תרשים 17). חל שיפור משמעותי בביקוש לאשראי במיוחד לאשראי העסקי (תרשים 16).

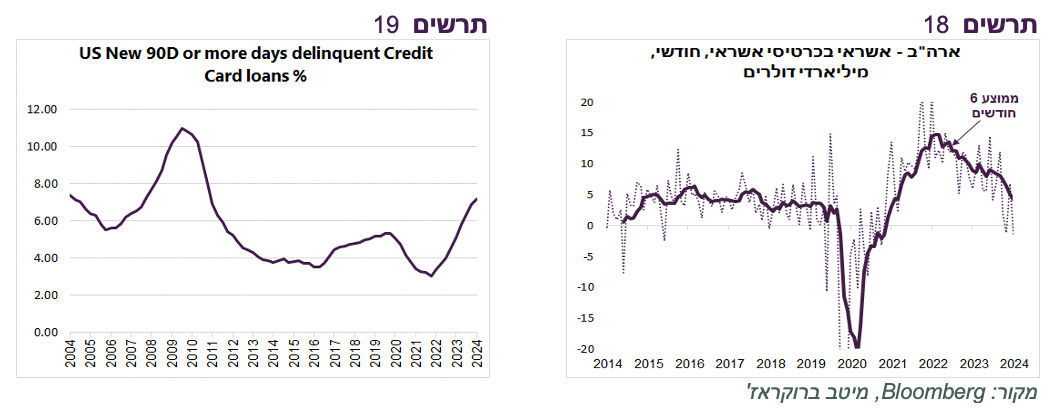

הנתונים השוטפים מציגים ירידה די מהירה בגידול באשראי בכרטיסי אשראי בפועל בחודשים האחרונים (תרשים 18). הירידה באשראי מתרחשת במקביל לירידה בקצב הגידול בהכנסה צרכנית, ולשיעור החיסכון נמוך של משקי הבית. שלושת הגורמים יחד צפויים להקשות על גידול בצריכה הפרטית.

מנתוני ה-FED הרבעוניים שהתפרסמו בשבוע שעבר עולה שברבעון השני נמשכה עלייה בפיגורים בכרטיסי אשראי שהגיעו לשיעור הגבוה ביותר מאז 2011 (תרשים 19). גם בהלוואות לרכישת רכבים ממשיכה עלייה משמעותית בפיגורים. לעומת זאת, הפיגורים במשכנתאות, שרובן נושאות ריבית קבועה ומאז המשבר ב-2008 ניתנו ללווים בעלי כושר החזר גבוה, נמצאים ברמה נמוכה.

מודל ה-FED לחיזוי מדדי המחירים הקרובים צופה עלייה באינפלציה

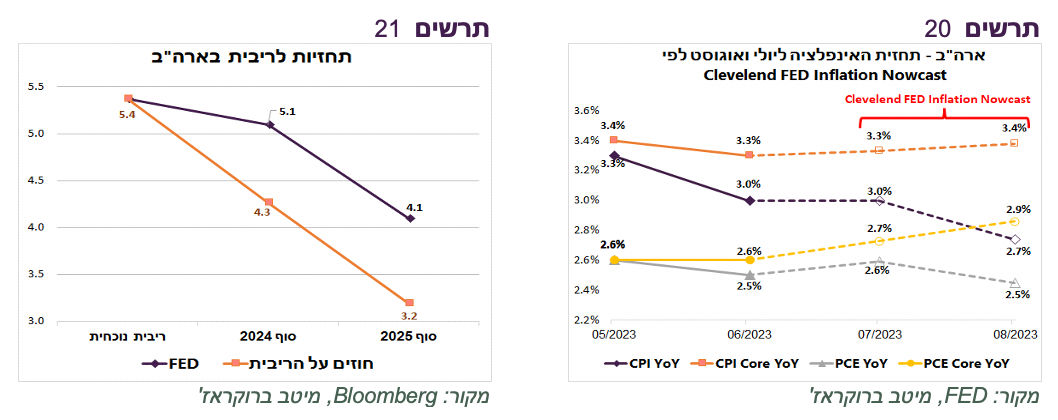

אחרי שבוע הפכפך, החוזים מגלמים ירידה של כ-1% בריבית ה-FED עד סוף השנה (תרשים 21). למרות נתוני שוק העבודה האחרונים, חברי הוועדה המוניטארית של ה-FED שהתבטאו בשבוע האחרון לא נשמעו מאוד לחוצים להוריד ריבית. רובם אומנם תומכים בתחילת המהלך, אך מתנים זאת בהמשך ירידה באינפלציה ולא ממהרים ללכת להורדות ריבית גדולות מ-0.25%. יתכן שהחלטת ה-FED ב-18 לספטמבר תהיה מאתגרת ולא רק בגלל המצב הכלכלי שצפוי להמשיך ולהיחלש, אלא גם עקב ההתלבטויות ביחס לאינפלציה.

לפי התחזית לאינפלציה Nowcast של שלוחת ה-FED בקליבלנד, שמתבססת על איסוף המחירים השוטפים במשק, האינפלציה הכללית צפויה אומנם לרדת בחודשים הקרובים, אך אינפלציית הליבה CPI צפויה לעלות אחרי מדדי יולי ואוגוסט מ-3.3% ל-3.4%. העלייה באינפלציה PCE Core צפויה להיות אף יותר חזקה מ-2.6% ביוני ל2.7% ביולי ול-2.9% באוגוסט (היא תתפרסם אחרי החלטת הריבית) (תרשים 20). העלייה בקצב אינפלציית הליבה היא גם תוצאה של מדדי הליבה נמוכים יחסית בחודשים יולי-אוגוסט בשנה שעברה שיוצאים מהספירה.

המודל כמובן יכול לטעות, אך הדיוק שלו לא היה רע כל כך בעבר. אם המודל צודק הנגידים יצטרכו להחליט איזו מטרה "להקריב" - אינפלציה או צמיחה. בדרך כלל, כאשר יש הרעה משמעותית בכלכלה, במיוחד בשוק העבודה, הבנק המרכזי מעדיף לטפל קודם בצמיחה.

מבחינת השווקים, הישארות אינפלציה ברמה גבוהה כאשר הכלכלה נחלשת משקפת סיכון גם לאפיק המנייתי וגם לאג"ח.

השורטים ביין היפני נסגרו

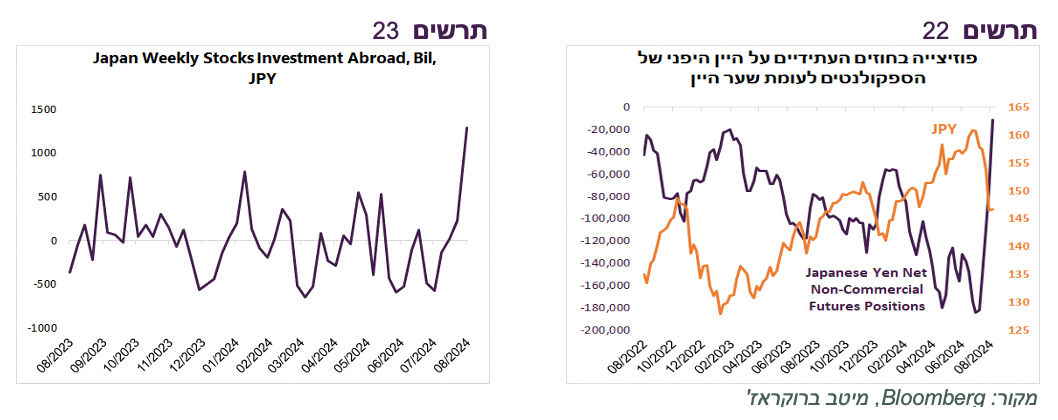

ההתחזקות החדה של היין, שהובילה לנפילה היסטורית של הבורסה היפנית, התרחשה תוך כדי סגירה כמעט של כל הפוזיציות שורט בחוזים העתידיים בבורסת הנגזרים (CBOT) של המשקיעים הספקולנטים (Non-Commercial) (תרשים 22).

בינתיים, בניגוד לחששות שהיפנים יתחילו להחזיר השקעות מחו"ל ליפן, הם דווקא הזרימו סכומי שיא להשקעה במניות בחו"ל בשבוע שעבר (תרשים 23).

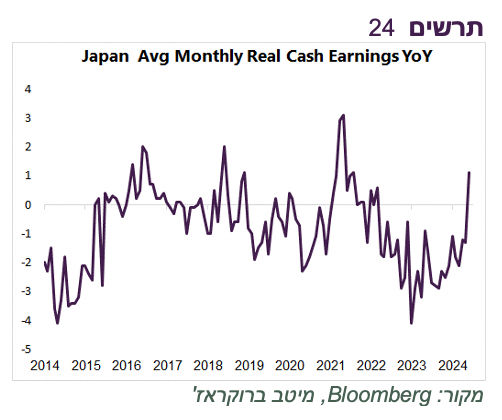

הבנק המרכזי היפני התחיל לפרסם מסרים פשרנים כדי להרגיע את השווקים מפני זעזועים נוספים במדיניותו, אך לא בטוח שיוכל לעמוד בהבטחתו. בשבוע שעבר התפרסם שהשכר ביפן עלה ביוני בקצב הרבה יותר גבוה מהתחזיות (תרשים 24). על רקע צמיחה חלשה ביפן, זאת חדשה טובה, אך מעוררת חשש שהבנק המרכזי יצטרך לבצע העלאות ריבית נוספות ולסכן שוב את השווקים.

סקירת מאקרו / צילום: Dreamstime

סקירת מאקרו / צילום: Dreamstime