לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

16/08/2024

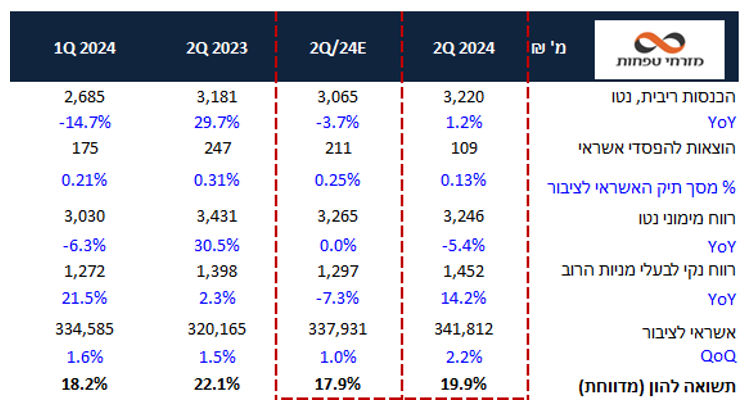

בנק מזרחי-טפחות פרסם אתמול (חמישי) את הדוח לרבעון השני, התוצאות היו גבוהות מעט מהצפי עם תשואה להון של 19.9% אל מול תחזית מוקדמת שלנו ל-17.9% וזאת בעיקר בגין הוצאות נמוכות מהצפי להפסדי אשראי, צמיחה גבוהה של תיק האשראי והתרחבות של המרווח המימוני בעקבות המדד הגבוה ברבעון.

לאור הצפי לריבית גבוהה להמשך השנה והמדדים הגבוהים ברבעון השלישי אנו צופים תשואה גבוהה להון גם לרבעון הבא של השנה שבהערכה ראשונית תעמוד על %18.5. השיפור בתוצאות ומכפיל ההון שהתכווץ ועומד על 1.17X מגדילים לראייתנו את האטרקטיביות של מניית הבנק בתקופה הזו.

אנו מעלים מעט את מחיר היעד שלנו למניית מזרחי ל 170 ₪ ושומרים על המלצת תשואת יתר.

תמצית התוצאות

תיק האשראי צמח בשיעור גבוה יחסית של 2.2% ביחס לרבעון הקודם אל מול תחזית מוקדמת שלנו ל-1% בלבד. עיקר הצמיחה בתיק הגיעה מהעסקים הגדולים וממגזר משקי הבית. כמו כן, נציין שיחס ה-NPL עלה לשיעור של 1.13% לעומת 1.09% ברבעון הקודם.

הכנסות הריבית נטו עלו ב- 1.2% ביחס לרבעון הקודם והושפעו מתרומה גבוהה מאוד של המדד שתרם 494 מיליון ₪ אל מול 88 מ ₪ ברבעון הקודם, כאשר המרווח הפיננסי של הבנק בנטרול מדד הסתכם ב-2.51% לעומת 2.4% ברבעון הקודם.

ההוצאות להפסדי אשראי הסתכמו בשיעור של 0.13%, נמוכה לאור הצמיחה בתיק האשראי והעליה ב-NPL. ההוצאה היתה כולה פרטנית כשבמקביל נרשמה הכנסה (הוצאה שלילית) קבוצתית.

הכנסות המימון שאינן מריבית היו ברבעון נמוכות מאוד ועמדו על 26 מיליון ₪ וזאת למול הכנסה של 345 מ' ₪ ברבעון הראשון לשנה.

העמלות הציגו עליה של כ-3% ביחס לרבעון הקודם שמקורה בעיקר מעמלות מעסקי מימון וכרטיסי אשראי.

צד ההוצאות היה נמוך מעט מהתחזית שלנו והציג עליה של ב-3.8% בלבד ביחס לרבעון הקודם וירידה של 12.7% ביחס לרבעון המקביל, זאת בשל עליה בהוצאות השכר המיוחסת להפרשה לבונוסים, כך שיחס היעילות ירד מאוד לרמה נמוכה של-34.6%, לעומת 35.5% ברבעון הקודם הנשענת בעיקר על עליה בהכנסות מריבית.

הרווח הנקי הסתכם ב- 1.45 מיליארד ₪, כמו פועלים ולאומי גם מזרחי יחלק דיבידנד בשיעור של 40% מהרווח לרבעון.

השפעת הריבית - הבנק מעדכן את לוחות הרגישות כך שנכון למועד הדוח ירידה של 1% בריבית צפויה להביא לירידה של כ 0.7 מיליארד ₪ בהכנסות מריבית נטו.

יחס הלימות ההון ירד והסתכם ב 10.44% לעומת 10.6% ברבעון הקודם, כלומר מרווח של 0.84% מהדרישות הפיקוחיות הגוזור עודפי הון של 2.4 מיליארד ₪ (לפני חלוקת דיב').

בשורה התחתונה, גם מזרחי מפתיע לטובה ברבעון עם תוצאות גבוהות מהצפי. שוב נציין את השיפור במבנה ההוצאות שנובע ככל הנראה מהסכם השכר החדש ואת העליה במרווח הפיננסי הנשענת על מעבר איטי יותר מעו"ש לפיקדונות. לאור הצפי לריבית גבוהה להמשך השנה והמדדים הגבוהים ברבעון השלישי אנו צופים תשואה גבוהה להון גם לרבעון הבא שבהערכה ראשונית תעמוד על %18.5. השיפור בתוצאות ומכפיל ההון שהתכווץ ועומד על 1.17X מגדילים לראייתנו את האטרקטיביות של מניית הבנק בתקופה הזו.

אנו מעלים מעט את מחיר היעד שלנו למניית מזרחי ל 170 ₪ ושומרים על המלצת תשואת יתר.

מזרחי – תגובה לדוחות רבעון 2 / צילום: Dreamstime

מזרחי – תגובה לדוחות רבעון 2 / צילום: Dreamstime