עומר רגב

25/10/2024

מדד פערי הפנסיה הבינלאומי / תמונה: Dreamstime

מדד פערי הפנסיה הבינלאומי / תמונה: Dreamstimeשינוי דמוגרפי הפך לנושא בעל דחיפות. החדשות הטובות הן שאנו נוטים לחיים ארוכים יותר בממוצע, אך אלה מגיעים עם מחיר: האתגר הגדול של הבטחת משאבים מספקים שישמרו על אורח החיים שלנו לאורך שנות הדמדומים. עֲבוּר מערכות הפרישה, המשמעות היא עיצוב חדש של תוכניות הפנסיה כך שישמרו על עצמן כלכלית מצד אחד, ומגשימות את מטרתן מצד שני.

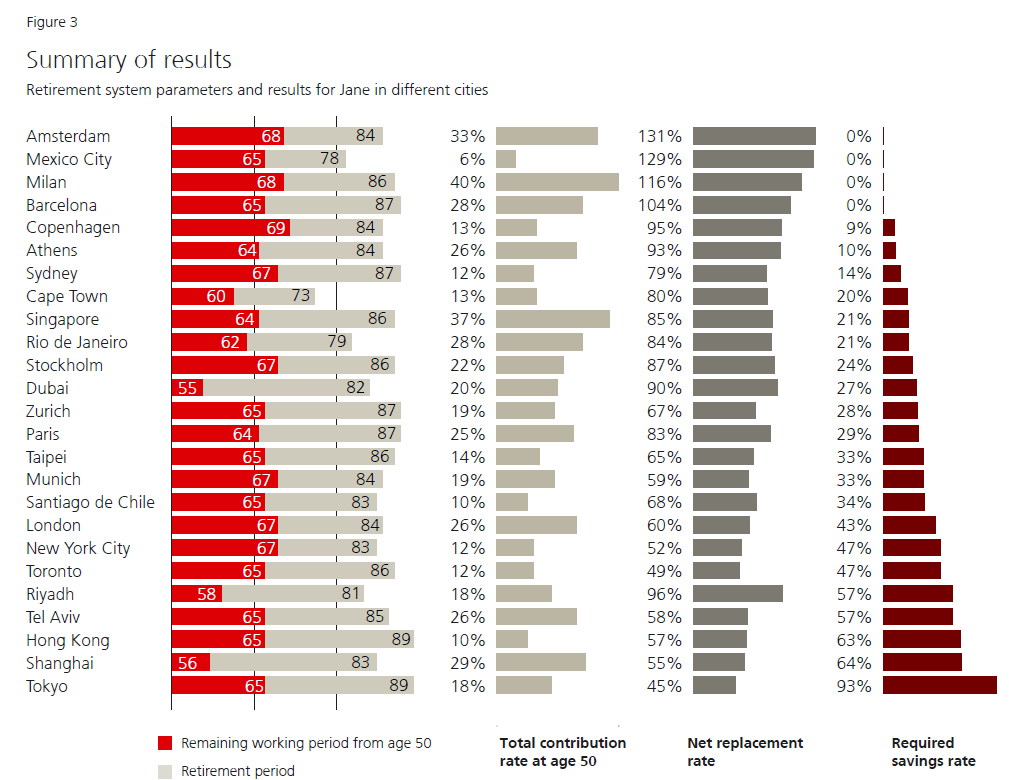

מדד פערי הפנסיה הבינלאומי, שפורסם על ידי משרד מנהל ההשקעות הראשי של UBS Global Wealth Management, מנתח את רכיב החובה של 25 מערכות פרישה (מ-25 מדינות שונות), תוך התמקדות בהטבות הצפויות לעובד ובחיסכון הנוסף הנדרש כדי לשמור על רמת חיים מספקת בפנסיה.

המדד מצא שחיסכון פרטי חיוני לשמירה על אורח חיים שגרתי לאחר הפרישה

מדד פערי הפנסיה הבינלאומי האחרון של UBS משווה מערכות פרישה של 25 שווקים בהתבסס על מאמצי החיסכון הוולונטרי הנדרשים מהמשתתפים בו. המדד מצא שחיסכון פרטי חיוני לשמירה על אורח חיים שגרתי לאחר הפרישה. יתר על כן, ניכרת החשיבות של תכנון פרישה. המדד מצא כי השקעות יכולות לעיתים קרובות לסייע בסגירת פערי הפנסיה.

נקודת הייחוס של המחקר מתבססת על מאמץ החיסכון הנדרש על ידי דמות בדיונית, ג'יין (Jane), הנמדדת בשיעור ההכנסה השוטפת לאחר מס שאותה עובדת חייבת לחסוך מדי שנה מגיל 50 ועד לפנסיה, בהנחה שאין לה חסכונות קודמים.

התוצאות שונות מאוד מעיר לעיר. לדוגמה, באמסטרדם לא נדרש חיסכון פרטי בעוד שבטוקיו מסתכמים על 93% של חיסכון פרטי מהשכר. זאת מכיוון שהשיטה היפנית אינה שואפת להחליף נתח גבוה מההכנסה מעבודה, בעוד שההולנדית עושה זאת - מה שבא לידי ביטוי גם בשיעורי הפרשת הפנסיה הגבוהה יחסית בהולנד. כמו כן, היפנים מבלים 50% יותר זמן בפנסיה מאשר בני גילם ההולנדים מכיוון שהם פורשים מוקדם יותר וחיים חיים ארוכים יותר.

בניגוד למדינה כמו הולנד, ברוב הערים בעולם נדרש חיסכון פרטי כדי להבטיח רמת חיים שגרתית לאחר הפרישה. הרבה תלוי בעיצוב מערכת הפרישה. בעוד שחלקם דורשים מעורבות אישית נמוכה מהמשתתפים שלהם, אחרים שמים דגש גדול יותר על אחריות אישית - כלומר, הם לא שואפים לשמור על רמת החיים.

היכן ממוקמת ישראל בין מערכות הפנסיה השונות?

אם ג'יין הייתה מתגוררת בתל אביב, היה עלייה לחסוך בחיסכון פרטי 57% מההון שישרת אותה לאחר פרישה (לעומת 0% בהולנד ו-93% בטוקיו).

מקור הטבלה: UBS, UN, national statistics (מתוך דוח UBS)

הטבות פרישה הן רק לעתים נדירות בטוחות

גם כאשר הציפיות להטבות הפרישה גבוהות, הן עלולות להיות לא בטוחות כאשר הן מסתמכות על ביצועי השווקים הפיננסיים או כאשר ההטבות המובטחות מבוססות על פרמטרים דמוגרפיים ופיננסיים מיושנים. זה נכון במיוחד עבור כמה תוכניות הטבות מוגדרות, שאולי לא יוכלו לעמוד בהבטחותיהן ככל שהן מתאימות יותר למציאות האקטוארית. בפרט, ככל שהקבוצה הגדולה של הבייבי-בום יוצאת לפנסיה, חוסר האיזון הקיים שאינו מטופל צפוי להתרחב בתוכניות חולות במימון שכר לפי עלות. כדי לשמור על תוכניות אלו כלכלית מבלי לצמצם את הפנסיה של הגמלאים הנוכחיים, ייתכן שהעובדים של היום יידרשו לשלם את רוב החשבון. כתוצאה מכך, מומלץ לייצר חסכונות "זהירות" כדי להדוף את אי הוודאות הטבועה בשינוי המדיניות.

האם נשים צריכות לתכנן אחרת?

מערכות פרישה הן בדרך כלל אגנוסטיות מגדריות - מלבד העובדה שנשים יכולות לפרוש מוקדם יותר מגברים עם אותה רמת הטבות. עם זאת, נשים נוטות להשהות את הקריירה שלהן ולעבוד במשרה חלקית לעתים קרובות יותר מאשר גברים כדי לטפל בילדים. כתוצאה מכך, לעתים קרובות הן חוות צמיחה נמוכה יותר בשכר, צוברות פחות הטבות פרישה וחוסכות פחות במהלך חיי העבודה שלהם. יתר על כן, הן נוטות לחיות חיים ארוכים יותר מאשר גברים. כתוצאה מכך, לרוב לנשים יש פחות משאבי פרישה כדי לממן תקופות פרישה ארוכות יותר. המשמעות היא שמאמצי החיסכון הנדרשים של נשים הם בדרך כלל גבוהים יותר מאלה של גברים.

רוב מערכות הפנסיה מבוססות על שתי השיטות או עירוב של שתיהן:

Defined Contribution - מערכת שבה תשלומי הפנסיה מופקדים לחשבון האישי של העובד והוא בעל יכולת להשפיע על האופן שבו הכסף יושקע. סכום הפנסיה תלוי בתשלומים שהופקדו ובביצועי ההשקעות. בשיטה זו, העובד נושא באחריות לסיכונים הכרוכים בהשקעה ובתוחלת החיים.Defined Benefit - המעסיק מבטיח פנסיה לכל החיים המבוססת על גורמים כמו שכר העובד, תקופת העבודה וגיל הפרישה. התשלומים לפנסיה יכולים להיות ממומנים על ידי העובדים הנוכחיים, על ידי השקעות, או בשילוב של שניהם. המעסיק נושא באחריות לסיכונים הכרוכים בפנסיה. מערכת זו יכולה להוביל לחלוקה מחדש של משאבים בין בעלי הכנסה גבוהה ונמוכה.