כלכלני הפועלים

28/10/2024

השווקים המקומיים / תמונה: Dreamstime, עיבוד: פאנדר

השווקים המקומיים / תמונה: Dreamstime, עיבוד: פאנדרהשווקים המקומיים לא מספיקים לעכל את קצב האירועים הגיאופוליטיים, וחדשות שבעבר היו מטלטלות את השווקים לשני הכיוונים, כמעט ולא מותירות חותם.

הוצאות המלחמה האדירות פועלות להגדלת התוצר השנה, ותחת הנחה של סיום המלחמה, הן יגרעו מהתוצר בשנה הבאה. העלאות המיסוי המתוכננות, כשברקע סביבת אינפלציה גבוהה צפויות לשחוק את השכר עבור חלקים נרחבים של האוכלוסייה. שני גורמים אלו יביאו לדעתנו לצמיחה נמוכה בשיעור של כ-2.0% בשנת 2025.

שוק האג"ח המקומי מעניק קרדיט גדול לממשלה, ואנו רואים שתשואות איגרות החוב השקליות לטווחים הארוכים יציבות יחסית, למרות שהתשואות בארה"ב עלו.

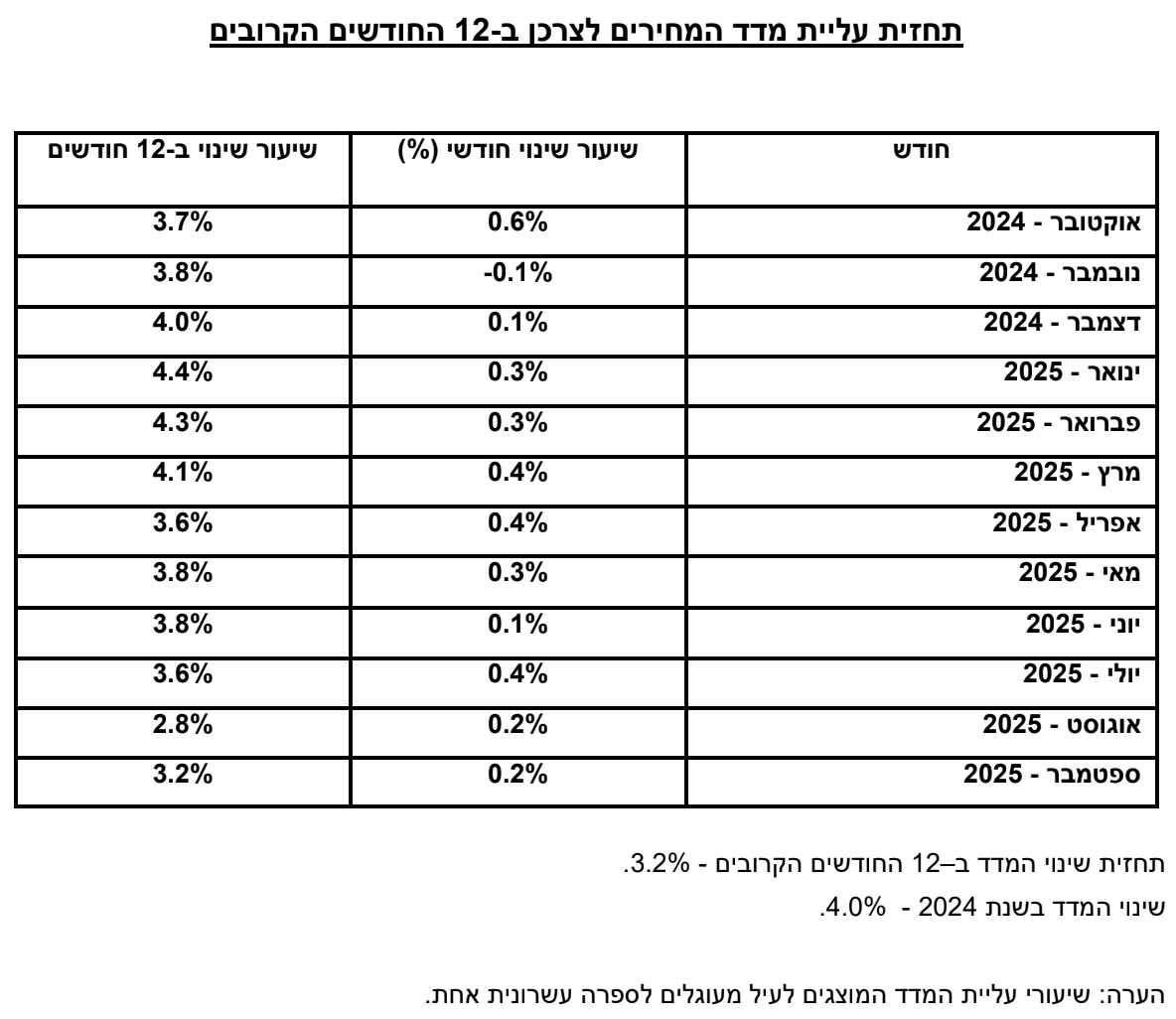

מדד המחירים לחודש ספטמבר, שירד ב-0.2%, לא מעיד על ריסון האינפלציה. אנו צופים אינפלציה בשיעור של 3.2% ב-12 החודשים הקרובים.

על אף שהשווקים מגלמים אפשרות לעליית ריבית בשנה הבאה, אנו מעריכים שההסתברות לכך נמוכה, והיא תתממש רק במצב של החרפה ניכרת במצב המלחמה.

ישראל

השווקים המקומיים לא מספיקים לעכל את קצב האירועים הגיאופוליטיים, וחדשות שבעבר היו מטלטלות את השווקים לשני הכיוונים, כמעט ולא מותירות חותם. אי-הוודאות כה גבוהה שאפילו קשה לסמן אירועים כבעלי השפעה חיובית או שלילית על השווקים, והרבה תלוי בנסיבות ובפרשנויות. כך לדוגמה תקיפת חיל האוויר באיראן מתקבלת כחיובית לשווקים, בשל הפרשנות הרווחת שהיא לא תעורר תגובת נגד מצד איראן, והיא מפחיתה את אי-הוודאות של תקופת ההמתנה לפעולה. הקערה עשויה להתהפך על פיה אם הפרשנות הזו תשתנה בגלל אירוע כזה או אחר. אם יש משהו שלא משתנה זה הנזקים הכלכליים שהולכים וגדלים. תקופת החגים נפלה השנה כולה על חודש אוקטובר. הצפון היה סגור למבקרים, וגם ביתר חלקי הארץ התחושה הייתה רחוקה מזו של חג וחופש. אנו מעריכים כי התוצאות ישתקפו בנתוני הצריכה שיתפרסמו בהמשך, ויראו שהמשק מדשדש במקום. בנק ישראל וקרן המטבע הבינלאומית הפחיתו באופן משמעותי את תחזיות הצמיחה לשנה הנוכחית לשיעורים של 0.5% ו-0.7% בהתאמה, זה אומר שהתוצר לנפש נמוך יותר מזה של שנת 2022. משקי הבית עדיין לא לגמרי מרגישים את זה, בין השאר כי חלק מאובדן התוצר מתבטא בירידה בהכנסות של עובדים פלשתינים שעבדו בארץ, וכן בשל מדיניות הפיצוי של הממשלה, שיוצרת הכנסה למשקי בית, ללא תרומה אמתית לתוצר.

בבנק ישראל סבורים שהצמיחה תהיה גבוהה

באופן טבעי טווח התחזיות לשנת 2025 הוא רחב בהרבה מזה של השנה הנוכחית. בבנק ישראל סבורים שהצמיחה תהיה גבוהה – כ-3.8%, וזאת גם תחת ההנחה שהמלחמה תימשך לפחות ברבעון הראשון. חברות דירוג האשראי זהירות יותר וסבורות שהכלכלה תתרחב בשיעורים צנועים של 1.5% (מודי'ס) עד 2.2% (S&P). בתוך הספקטרום הרחב הזה של התחזיות אנו נוטים לתחזית הפסימית יותר, וזאת בשל ההערכה שאת חשבונות המלחמה נתחיל לשלם עם סיומה. הוצאות המלחמה האדירות פועלות להגדלת התוצר השנה, ותחת הנחה של סיום המלחמה, הן יגרעו מהתוצר בשנה הבאה. העלאות המיסוי המתוכננות, כשברקע סביבת אינפלציה גבוהה צפויות לשחוק את השכר עבור חלקים נרחבים של האוכלוסייה. שני גורמים אלו יביאו לדעתנו לצמיחה נמוכה בשיעור של כ-2.0% בשנת 2025.

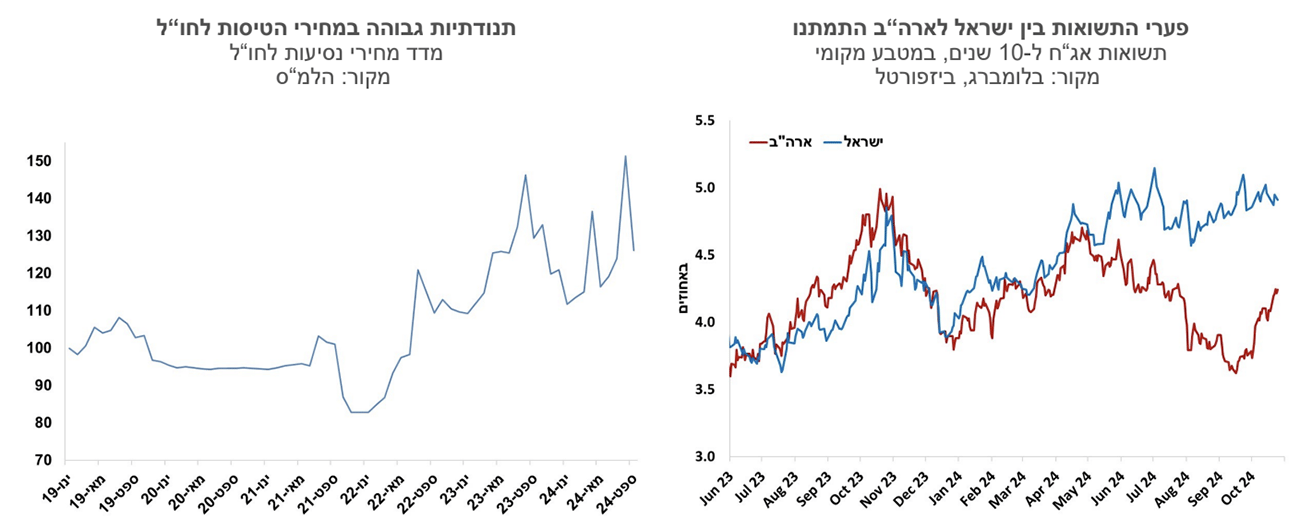

התקציב אמור להגיע השבוע לאישור הממשלה, אף כי חלק גדול מהצעדים המוצעים להפחתת הגירעון שנויים במחלוקת. שוק האג"ח המקומי מעניק קרדיט גדול לממשלה, ואנו רואים שתשואות איגרות החוב השקליות לטווחים הארוכים יציבות יחסית, למרות שהתשואות בארה"ב עלו. פער התשואות בין האיגרת הממשלתית לעשר שנים לזו של ממשלת ארה"ב הצטמצם לכ-70 נקודות בסיס, לאחר שהיה כבר ב-130 נקודות בספטמבר. בד בבד אנו רואים גם שפרמיית סיכון המדינה בשווקים הגלובליים ירדה מעט (לפני התקיפה באיראן) לכ-170 נקודות בסיס לטווח של עשר שנים.

מדד המחירים לחודש ספטמבר, שירד ב-0.2%, לא מעיד על ריסון האינפלציה. המדד הושפע מאוד מירידה חדה של 16.7% במחירי הטיסות בחודש ספטמבר. אנו מעריכים כי רוב הירידה תתוקן במדד של חודש אוקטובר (תקופת חגים). העלאות המסים של הממשלה צפויות להיות גורם משמעותי, שישפיע על האינפלציה בשנה הקרובה, החל מהעלאת המע"מ ועד מיסוי מכוניות. המחסור בעובדים גורם לשכר הממוצע להדביק את קצב האינפלציה ואף יותר, ובולם בכך את ירידת האינפלציה. אנו צופים אינפלציה בשיעור של 3.2% ב-12 החודשים הקרובים (טבלת תחזיות חודשית מצורפת בעמוד 4).

על אף שהשווקים מגלמים אפשרות לעליית ריבית בשנה הבאה, אנו מעריכים שההסתברות לכך נמוכה, והיא תתממש רק במצב של החרפה ניכרת במצב המלחמה. הריבית הנוכחית היא מרסנת ביחס לציפיות לאינפלציה, כשברקע תחזיות צמיחה שהולכות ויורדות בשל התארכות המלחמה. מנגד קשה לראות את הריבית יורדת, כששיעור האינפלציה השנתי צפוי להתקרב ל-4.5% ברבעון הראשון של השנה הבאה. בנסיבות אלו סביר להניח שהריבית תיוותר ללא שינוי עוד חודשים ארוכים.

גלובלי

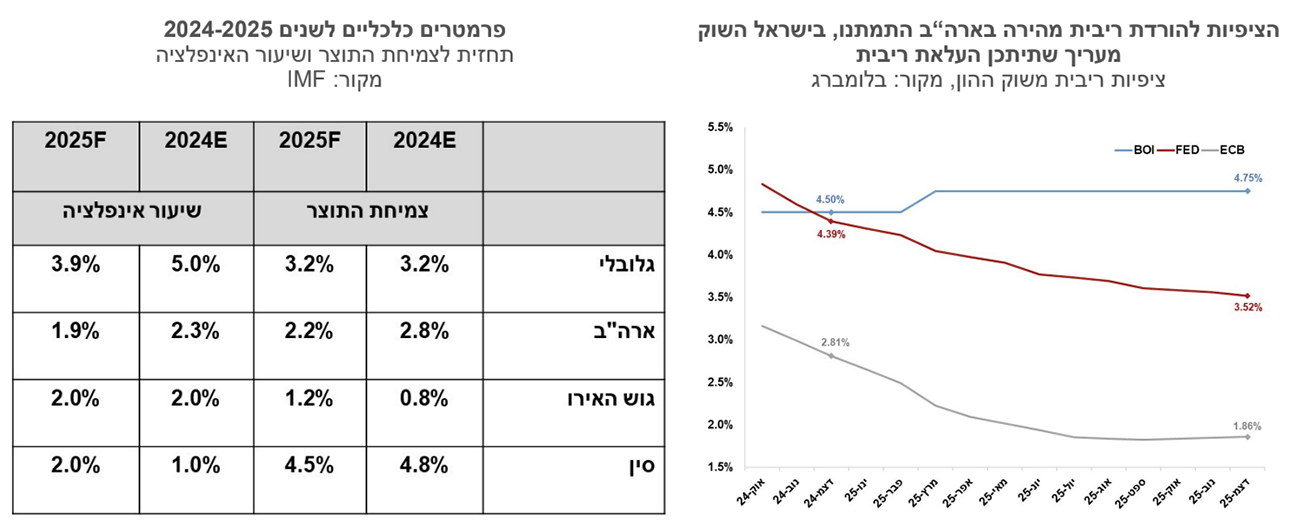

תחזית הצמיחה הגלובלית נותרה בקירוב ללא שינוי ברמה של 3.2%

החששות ממיתון דעכו, אבל הצמיחה צפויה להיות איטית מבעבר. קרן המטבע פרסמה את תחזיות הצמיחה הגלובליות המעודכנות, ותחזית הצמיחה הגלובלית נותרה בקירוב ללא שינוי ברמה של 3.2% לשנים 2024 ו-2025. על פי קרן המטבע הבינלאומית הצמיחה הגלובלית השנתית הממוצעת בשנים 2024-2029 צפויה להיות נמוכה בכ-0.5% מזו שנרשמה בשנים 2000-2019. תחזיות הצמיחה לכלכלת ארה"ב עודכנו כלפי מעלה וקיזזו את הורדות התחזית לכלכלות מפותחות אחרות, ובפרט למדינות הגדולות באירופה ובהן גרמניה וצרפת. ארה"ב צפויה לצמוח השנה ב-2.8% וב-2.2% ב-2025. בגוש האירו צפויה השנה צמיחה נמוכה בשיעור של 0.8% והאצה לקצב של 1.2% בשנת 2025.

הבחירות לנשיאות בארה"ב יערכו ביום שלישי בשבוע הבא, הסקרים השונים אומנם מצביעים על מרוץ צמוד בין קמלה האריס לטראמפ, אבל שוקי ההון מעניקים עתה יתרון מסוים לטראמפ, זאת אם נסתמך על העליות במניות הבנקים, עליית תשואות האג"ח ועלייה במחירי הביטקוין והזהב. בסיכום שבועי, נרשמה מגמה מעורבת בשוקי המניות בעולם. בארה"ב מדד ה-S&P500 ירד בשבוע האחרון ב-1.0% מהשיא שנרשם לפני שבוע, ומדד הנאסד"ק עלה ב-0.2%. באירופה מדד היורוסטוקס 50 ירד ב-0.9%, מדד הקאק בצרפת ירד ב-1.5% ומדד הדאקס בגרמניה ירד ב-1.0%. באסיה מדד הניקיי ביפן ירד בשיעור 2.7% ובסין מדד שנחאי עלה ב-1.2%.

תשואות איגרות החוב של ממשלת ארה"ב עלו

תשואות איגרות החוב של ממשלת ארה"ב עלו בשבוע האחרון, בין היתר על רקע נתוני פעילות טובים יחסית וחשש מהאצה מחודשת של האינפלציה. האיגרת לטווח של עשר שנים עלתה לרמה של 4.24% מרמה של 4.08% לפני שבוע, ותשואת האג"ח לטווח של שנתיים עלתה לרמה של 4.11% מרמה של 3.95% לפני שבוע. השווקים מגלמים, בדומה לשבוע שעבר, שהריבית בארה"ב תרד בנובמבר ב-0.25% לרמה של 4.75% וצופים בסבירות של 75% הפחתה נוספת גם בדצמבר. הציפיות להפחתת ריבית בשנת 2025 התמתנו, והשווקים צופים כעת שעד סוף שנת 2025 הריבית תרד לרמה של 3.75%, לעומת צפי להורדת ריבית עד לרמה של 3.0% לפני חודש.

ציפיות האינפלציה לחמש עד עשר שנים נותרו יציבות

הנתונים האחרונים בארה"ב מצביעים על מגמה מעורבת, המדדים המובילים במגמת עלייה ותחזיות הצמיחה עודכנו כלפי מעלה. מדד אמון הצרכנים של אוניברסיטת מישיגן רשם עליה קלה בחודש אוקטובר. העלייה נרשמה הן במדד למצב השוטף והן במדד הציפיות. ציפיות האינפלציה לשנה כפי שהן עולות מהסקר התמתנו בחודש האחרון ל-2.7% מ-2.9% בחודש הקודם, ואילו ציפיות האינפלציה לחמש עד עשר שנים נותרו יציבות ברמה של 3.0%. מדדי מנהלי הרכש של חברת PMI עלו באוקטובר. המדד למגזר השירותים רשם עלייה קלה לרמה של 55.3 נקודות והוא מצביע על התרחבות בפעילות, ואילו המדד למגזר התעשייה אומנם עלה החודש אך הוא מוסיף להצביע על התכווצות בפעילות ברמה של 47.8 נקודות. גם מדד האינדיקטורים המובילים הצביע על חולשה, כשירד החודש ב0.5%. שוק העבודה בארה"ב נותר יציב יחסית. מספר דורשי דמי אבטלה ראשוניים ירד בשבוע האחרון לרמה של 227 אלף, ואילו מספר דורשי דמי אבטלה מתמשכים עלה לרמה של 1.9 מיליון. הזמנת מוצרים בני קיימא ירדו בספטמבר ב-0.8% בדומה לציפיות, אך ללא כלי רכב נרשמה בהן עלייה של 0.4%

שוק הנדל"ן בארה"ב ממתין להמשך הורדות הריבית. מכירות בתים חדשים עלו בספטמבר בשיעור של 4.1%, מעל לצפי לעלייה של 0.6%, כך שהקצב השנתי עלה ל-738 אלף, עליה של כ-6.3% לעומת ספטמבר אשתקד. העלייה החודש נרשמה, בין היתר, על רקע ירידה בריבית המשכנתאות, אם כי בחודש אוקטובר הריבית שבה לעלות. מנגד, במכירת בתים קיימים נרשמה בספטמבר ירידה של 1.0% ורמת העסקאות נמוכה ב-3.5% לעומת ספטמבר אשתקד ונמוכה ב-42% מהשיא שנרשם בינואר 2021.

גוש האירו- אומדנים ראשוניים למדד מנהלי הרכש לחודש אוקטובר בגוש האירו הצביעו על התמתנות צפויה בפעילות הכלכלית. המדד למגזר התעשייה עלה מעט החודש אך הוסיף להצביע על התכווצות ברמה של 45.9 נקודות. המדד למגזר השירותים רשם ירידה קלה החודש, אך הוא עדיין מצביע על התרחבות בפעילות ברמה של 51.2 נקודות. נתונים סופיים למדד המחירים לצרכן לחודש ספטמבר הצביעו על קצב אינפלציה נמוך יותר ב-12 החודשים האחרונים של 1.7% (לעומת 1.8% באומדן הראשוני), אינפלציית הליבה נותרה ללא שינוי- 2.7% ב-12 החודשים האחרונים.

ריבית ה-ECB הופחתה כצפוי ב-0.25% וריבית הפיקדונות ירדה ל-3.25%. השווקים מגלמים עתה הפחתת ריבית נוספת של ה-ECB בדצמבר, ובסבירות של 40% הם צופים שהפחתה זו תהיה בשיעור של 0.5%. שוק ההון מעריך שמגמת הירידה בריבית תימשך בשנת 2025 עד לרמה שבין 1.75%-2.0% בעוד כשנה.