משה שלום

30/10/2024

הנזילות ממשיכה לדחוף קדימה את שוק המניות האמריקאי / צילום: Dreamstime

הנזילות ממשיכה לדחוף קדימה את שוק המניות האמריקאי / צילום: Dreamstimeאין ספק שאנו חיים בזמנים מעניינים. שוק המניות האמריקאי ממשיך להיות חזק מאוד וזאת כאשר ישנו חוסר וודאות גדול לגבי העתיד המיידי של הכלכלה: האם ב-5 לנובמבר נראה כלכלה חופשית יותר, הקטנת רגולציה, עם הורדות מיסים ושוק אנרגיה שיכול לחדש את החיפושים ואת ניצולת הבארות שנסגרו (בחירת טראמפ), או שנראה המשך של כלכלת תמיכה על ידי גירעונות, ריסון כל מה שאינו נכנס למדיניות הירוקה, ועלייה של המיסוי והרגולציה (בחירת האריס). כל זה, על פי מה שהמועמדים מצהירים שייעשו...

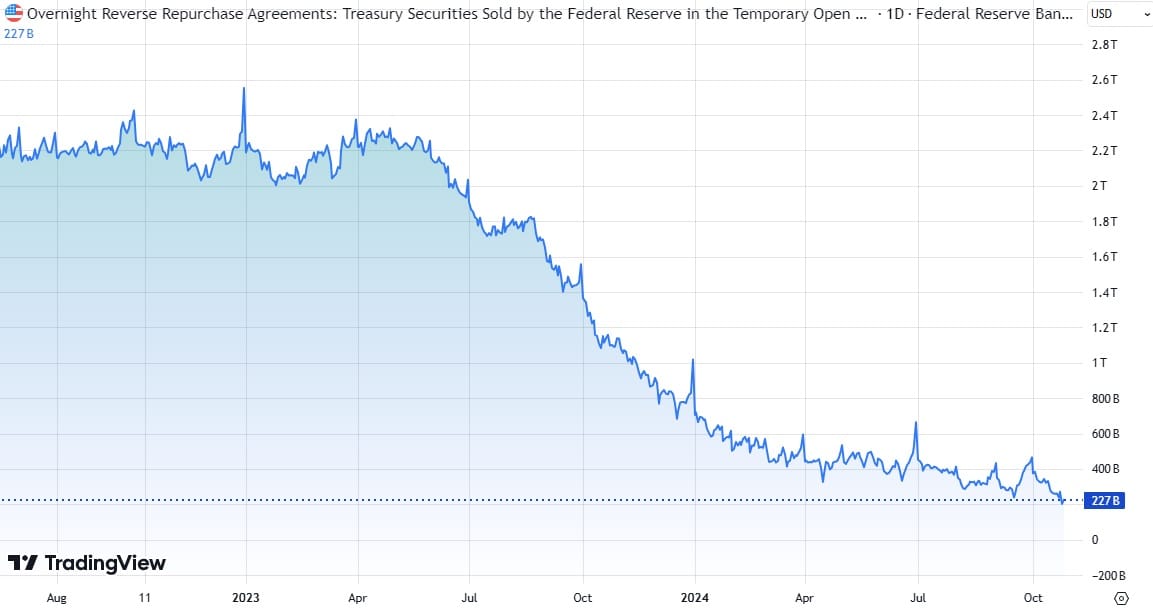

חוסר הוודאות הזה פוגש שוק שנמצא בשיא כל הזמנים שלו ומשיג תוצאות חיוביות ברמה היסטורית, שלא נראתה כמותה: שנתיים ברציפות של תשואות נהדרות במדדים. נכון שלא הגענו עדיין לסיום השנה אבל ההנחה היא שסופי שנה, גם בזמנים של בחירות, תמיד מסתדרים בצורה די חיובית... אחד מן הגורמים שמחזקים מאוד את ההשערה החיובית, עד סיום השנה, הוא מצב התדלדלות מאגר הנזילות שיש בבנק המרכזי: Reverse Repot. הנה גרף יומי של אותו מאגר:

(הגרף בוצע בעזרת פלטפורמת TradingView)

מהו אותו מאגר? נזכיר כאן שמדובר בכסף שמופקד בפד, על ידי הבנקים, והמניב ריבית שהפד קובע. כפי שניתן לראות, שיא הכמות שהייתה במאגר עמד על כ-2.6 טריליון דולר (!) ונותר בו כ-227 מיליארד בלבד. יש האומרים שהכסף הזה שהוצא מהמאגר, ושהוחזר לבנקים, היה חלק נכבד מאוד ממה שראינו כ"נזילות העצומה" שקידמה את שוק המניות לאן שהוא הגיע עכשיו. כמו כן, על פי דעתם של מומחים בנושא, הפד מעוניין לרוקן את המאגר כולו עד סוף השנה כדי להקטין את הוצאותיו כמשלם ריביות. לכן, ישנם עוד כ-230 מיליארד דולר שיכולים לשמש כדלק למדורה המנייתית. וכאן מדובר במקור נזילות מהבנק המרכזי בלבד. תוסיפו לכך את המשך ההזרמות התקציביות מצד ממשל ביידן וקיבלתם תחזית מבוססת למדי להגעת ה-S&P500ל-6300, על פי כלכלני גולדמן סאקס. אוקי, אבל למה ציינתי שלפנינו "זמנים מעניינים"? יכולתי לציין זמנים טובים, חיוביים, אופטימיים ונהדרים? הסיבה מגיעה מהגרף הבא:

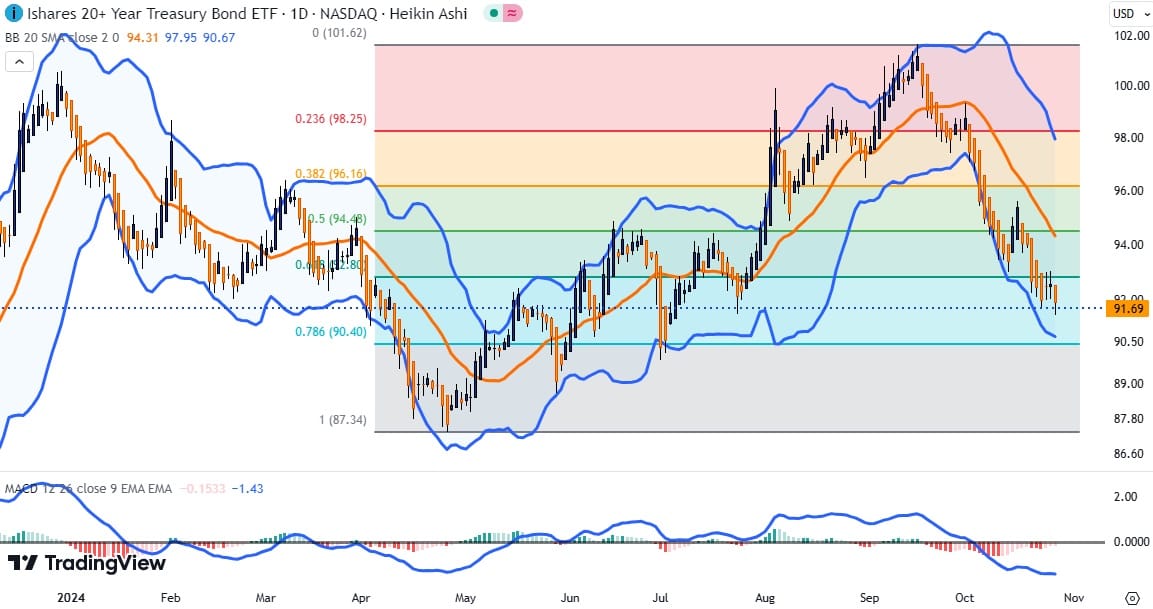

(הגרף בוצע בעזרת פלטפורמת TradingView)

זהו גרף של תעודת הסל TLT, הנחשבת לכלי הפיננסי המצביע הכי טוב על המגמה בשוק האג"ח הממשלתי הארוך בארה"ב. ומה אנו רואים? קריסה של ממש במחירי האג"ח! דהיינו, גם עלייה של התשואות כמעט לרמות של אפריל 2024. הרבה לפני ההורדה של הריבית (0.5%) שביצע הפד. איך זה ייתכן? לפני שנסביר זאת, כמה עניינים טכניים:

פסגה כפולה סביב 102, ושבירה פוטנציאלית של אזור 90-85, יהיה ממש קטסטרופה לשוק האג"ח האמריקאי! השבירה עדיין לא בוצעה אבל חייבים להיות מודעים לסכנה הגדולה ההיא לפני הכול. שנית, הירידה מ-102 כבר עברה את תיקון השני שליש פיבונצ"י. וזה מחזק מאוד את ההנחה שלפנינו הגעה חוזרת עד הבסיס: 90-85. שלישית: הירידה בנויה היטב מ-5 גלים יורדים, דהיינו סגמנט מגמתי ולא מתקן... כל זה כדי לומר שהמצב הטכני די ביש עבור שוק האג"ח הממשלתי.

אם כך, אז מה קרה? זה מתחלק לשני חלקים: כאשר התעודה הגיעה ל-102, שוק האג"ח נמצא במצב של קניות יתר אדיר מימדים על בסיס הצפי של כולם לאותה הורדת ריבית. וכאשר זו בוצעה, מימשו רווחים, ועשו היפוך (Positioning Switch). דבר שבנה לעצמו מומנטום והמשך, כאשר בירידה מאזור ה-50% תיקון (94.5) הצטרפו שחקני המומנטום לכיוון היורד.

ושנית, לא משנה מי ייבחר, מאמצי הממשל של ביידן לשמור על צמיחה ואופטימיות דרך גירעונות וחוב חייבים להיעצר בקרוב ולו לתקופה של יציבות. יציבות שתביא להאטה בצמיחה ואולי למיתון לא קטן. זה מה שכרגע שוק האג"ח מתמחר מחדש. האם הפד ימשיך להוריד את הריבית בקצב מהיר? לא בטוח. פחד האינפלציה ימשיך להיות לבעיה עבורו, ורק מצב של אבטלה גדולה תדחוף אותו באמת.

בקיצור: שוק המניות ממשיך ליהנות ממקורות כרגע ממקורות נזילות גדולים אבל השחקנים הגדולים של האג"ח חושבים שאופק הצמיחה, אחרי הבחירות, שונה בהחלט ממה שראינו בשנתיים האחרונות. אופק צמיחה שהניב כל כך הרבה רווחים למחזיקי המדדים והמניות בארה"ב. יחד ננצח!!