אלכס זבז׳ינסקי, כלכלן ראשי בית ההשקעות מיטב

03/11/2024

סקירת מאקרו של בית ההשקעות מיטב

סקירת מאקרו של בית ההשקעות מיטבסקירת מאקרו של בית ההשקעות מיטב 3.11.24 - עיקרי הדברים

המדד המשולב מצביע על ירידה בפעילות המשק הישראלי ברבעון השלישי, בפרט בצריכה הפרטית שעשויה למתן לחצים לעליית מחירים.

תקציב המדינה שאושר בממשלה עם גירעון צפוי של 4.3% פוגע משמעותית בהכנסות משקי הבית, מה שעשוי למתן את האינפלציה.

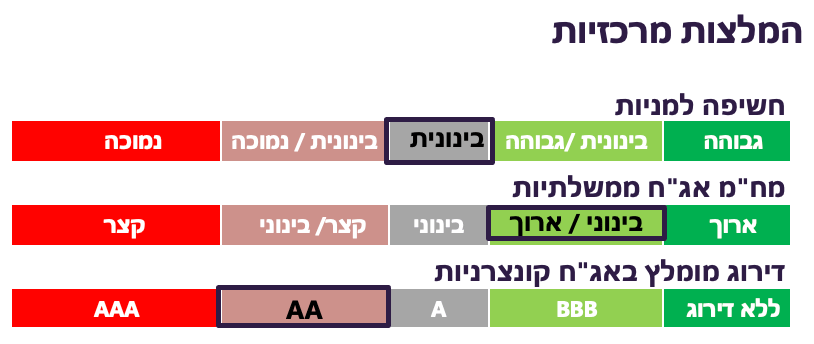

מכלול הנסיבות תומך בהארכת המח"מ ברכיב האג"ח.

האינפלציה בארה"ב צפויה להמשיך ולרדת.

צמיחה גבוהה בצריכה הפרטית הובילה לרבעון נוסף חזק בארה"ב. ההשקעות נחלשו.

נתוני שוק העבודה בארה"ב אומנם הושפעו מהגורמים החד פעמיים, אך המגמה מצביעה על היחלשותו, שצפויה להוביל לירידה בצמיחה.

להערכתנו, לעליית התשואות בארה"ב "אין רגליים" כלכליות חזקות. לכן, היא צפויה להיות זמנית.

שיפור בצמיחה במשק האירופאי.

ישראל

ירידה בפעילות המשק, בפרט בצריכה הפרטית

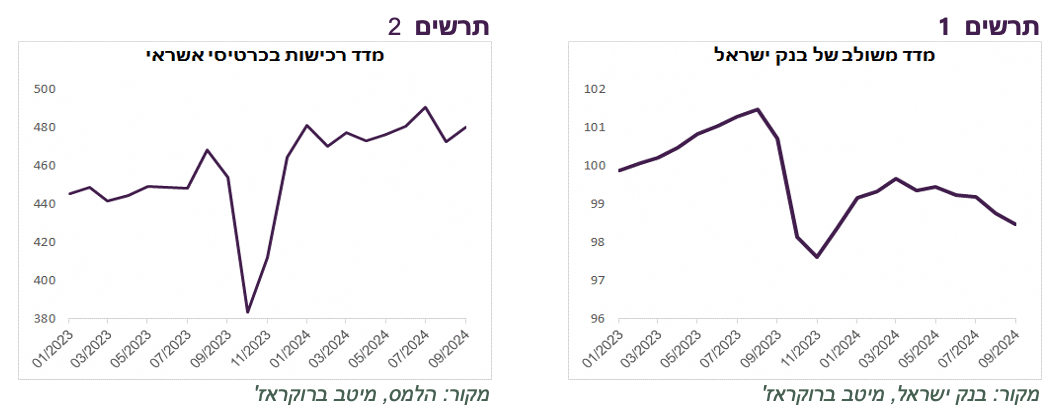

המדד המשולב למצב המשק של בנק ישראל ירד בספטמבר ב-0.3%. עודכנו כלפי מטה נתוני המדד לחודשים הקודמים. המדד ירד במצטבר ב-4 החודשים האחרונים בכ-1%. על פי המדד המשולב, יתכן שהצמיחה ברבעון השלישי הייתה שלילית (תרשים 1).

בפרט השפיעו על המדד המשולב האינדיקאטורים שמתייחסים לצריכה הפרטית:

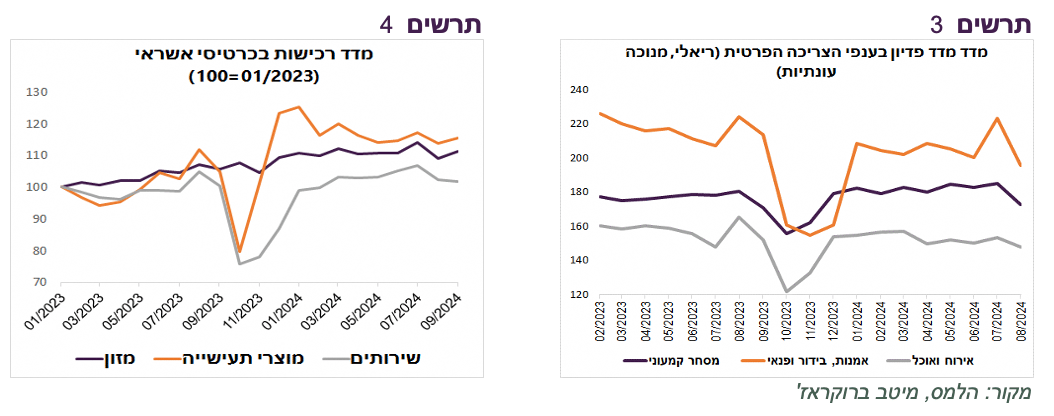

בחודשים אוגוסט וספטמבר נרשמה חולשה ברכישות בכרטיסי אשראי. במיוחד ירדו הרכישות בתחום השירותים. (תרשים 4).

באוגוסט ירד הפדיון הריאלי בענפים שקשורים ישירות לפעילות הצרכן כגון המכירות הקמעונאיות, שירותי אירוח ואוכל, ואמנות, בידור ופנאי (תרשים 3).

החולשה בצריכה הפרטית לא בהכרח קשורה להרעה במצבו הכלכלי של הצרכן. יתכן, שהחרפה הביטחונית בלבנון שחלה בחודשיים האחרונים השפיעה על הצריכה בעיקר בצפון. ההאטה בצריכה הפרטית עשויה למתן לחצים לעליית מחירים.

שורה תחתונה: חלה האטה בצמיחת המשק בחודשים האחרונים, בפרט בצריכה הפרטית. ההאטה בצריכה עשויה להוביל להתמתנות האינפלציה.

הפגיעה בהכנסות משקי הבית ב-2025 צפויה למתן את האינפלציה

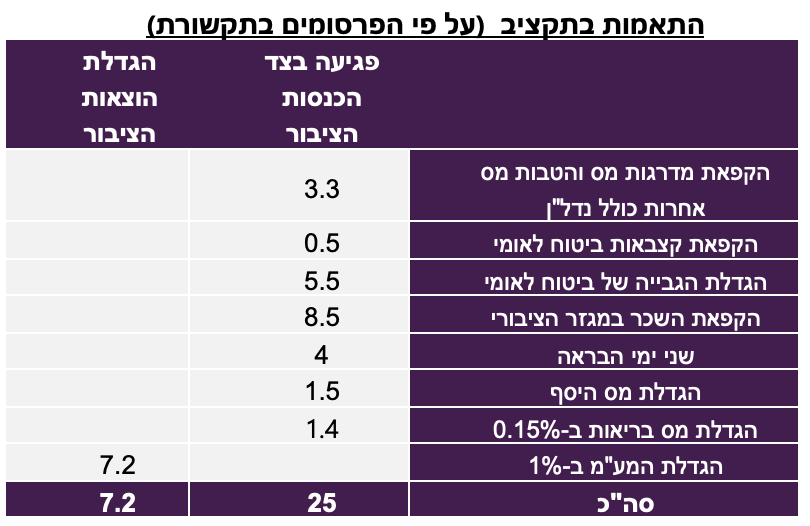

הממשלה אישרה מסגרת תקציב ל-2025 עם גירעון של 4.3%. ההתאמות העיקריות בתקציב שפורסמו בתקשורת יובילו לאובדן הכנסות של משקי הבית בסכום של כ-25 מיליארד ₪ בשנת 2025 (ראו בטבלה מטה). הגידול בהוצאות של משקי בית בגלל עליית המע"מ יסתכם בכ-7 מיליארד ₪. הרכב התאמות שמוטה להקטנת ההכנסה צפוי למתן את הצריכה הפרטית ובמידה מסוימת למתן את האינפלציה.

שוק האג"ח אטרקטיבי

מספר גורמים תומכים להערכתנו בהארכת מח"מ של רכיב האג"ח בישראל:

1. בלי להסתמך יותר על המידה על התחזיות הביטחוניות, עדיין צריכים להכיר בכך שלעומת ההערכות שהיו רק לפני חודשיים לגבי פוטנציאל הנזק לכלכלה של המלחמה האפשרית בצפון (שיתוק פעילות בכל הארץ, פגיעה בתשתיות חיוניות וכו'), אי הוודאות ירדה באופן ניכר. ירידה זו באה לידי ביטוי בפרמיות הסיכון של ישראל.

2. הממשלה אישרה את התקציב ל-2025 עם גירעון של 4.3%. בהתאם לגירעון זה, היקף גיוסי אג"ח נטו וברוטו בשוק המקומי צפויים לרדת בכ-20%-30% בשנה הבאה לעומת השנה.

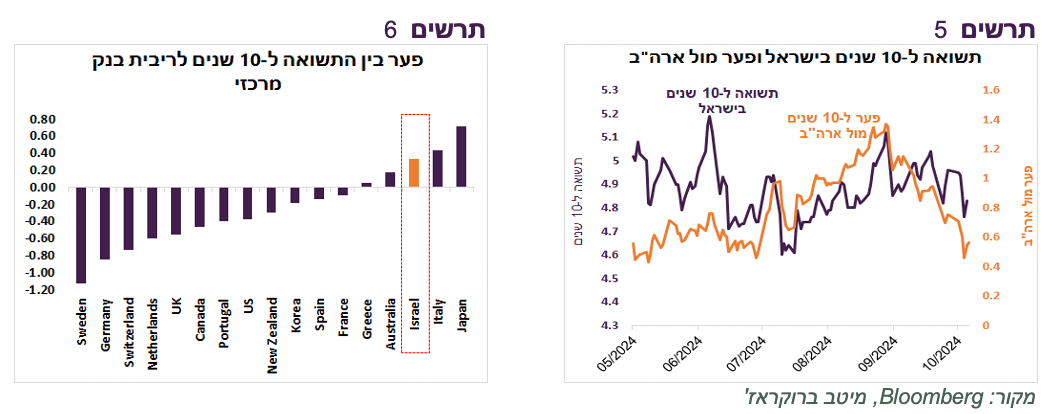

3. למרות הירידה בסיכון הביטחוני, התשואות בישראל נמצאות באותו הטווח כפי שהיו בחצי השנה האחרונה (תרשים 5). אכן, בחודש האחרון חלה ירידה חדה במרווח מול ארה"ב, אך צריכים גם לזכור שלפני כן המרווח מול ארה"ב עלה בחדות. התשואה ל-10 שנים בישראל עומדת היום על כ-4.8% והפער מול ארה"ב על כ-0.55% (ביום חמישי) בדיוק כמו בתחילת יוני (תרשים 5).

4. השוק המקומי מגלם פרמיה באג"ח הארוכות. הפער החיובי בין התשואה ל-10 שנים בישראל לבין ריבית בנק ישראל הנו בין הגבוהים בהשוואה למדינות האחרות וזאת עוד לפני עליית התשואות שצפויה כנראה היום (תרשים 6).

5. להערכתנו, קיים סיכוי גבוה לירידה בתשואה בארה"ב בחודשים הקרובים, כפי שנפרט בהמשך, שתסייע לשוק המקומי.

שורה תחתונה: אנחנו ממליצים להאריך מח"מ התיק מבינוני לבינוני-ארוך

עולם

האינפלציה בארה"ב במגמת ירידה

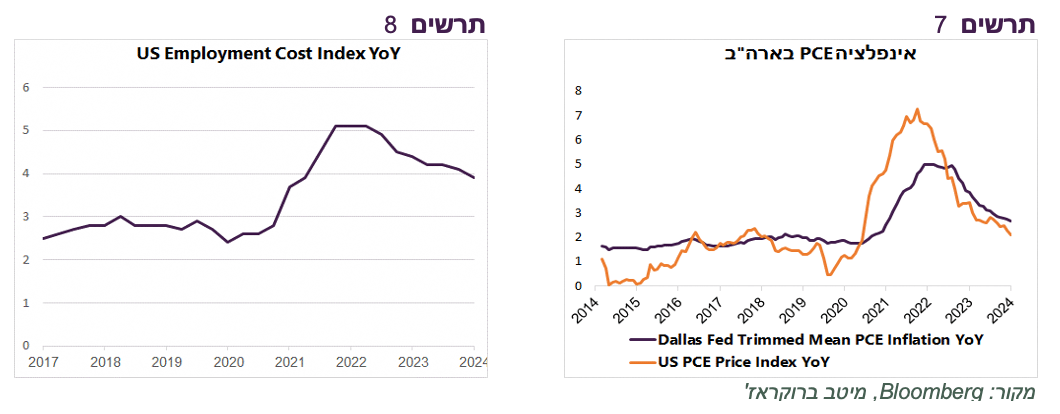

מדד המחירים PCE בארה"ב ירד לקצב של 2.1%. אינפלציית הליבה אומנם נותרה ברמה של 2.7%, אך הקצב השנתי שלה, על פי השלושה והשישה החודשים האחרונים, עומד על 2.3% בלבד. קצב האינפלציה על פי מדד PCE שמנטרל רכיבים תנודתיים (Dallas Fed Trimmed Mean PCE) ממשיך לרדת בעקביות (תרשים 7).

אינדיקציה חיובית נוספת לאינפלציה קיבלנו מהמשך התמתנות בעלות העסקת העובדים שברבעון השלישי שעלתה ב-0.8%. קצב זה לא חריג ביחס לתקופה לפני הקורונה. בסה"כ, הקצב השנתי של עלות העסקת העובדים ממשיך לרדת (תרשים 8).

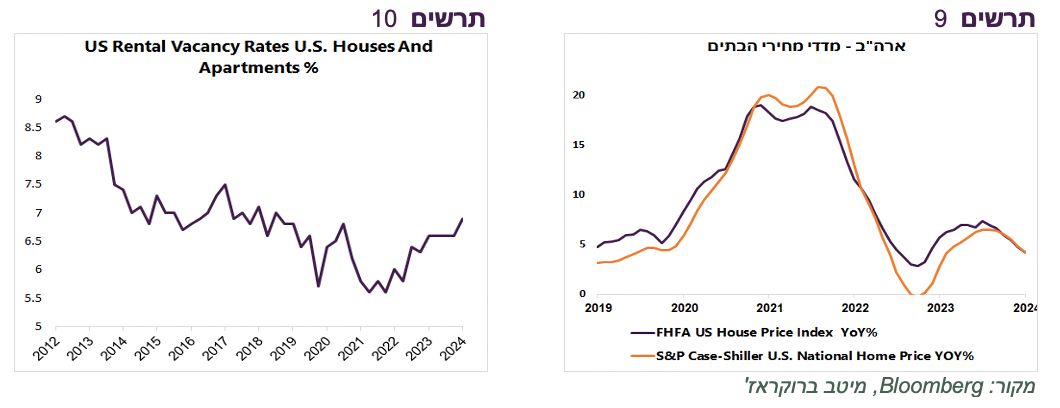

מתגברת האטה בקצב עליית מחירי הבתים (תרשים 9). בדרך כלל קיים קשר בינם לבין מחירי השכירות שנמדדים במדד המחירים. לעניין זה נציין גם את המשך העלייה בשיעור הדירות הפנויות שמוכנות להשכרה, שצפויה למתן עלייה בשכר דירה. (תרשים 10).

שורה תחתונה: אנו מעריכים שהאינפלציה בארה"ב תמשיך לרדת

לאיזה סיפור להאמין בארה"ב – של הצמיחה או של שוק העבודה?

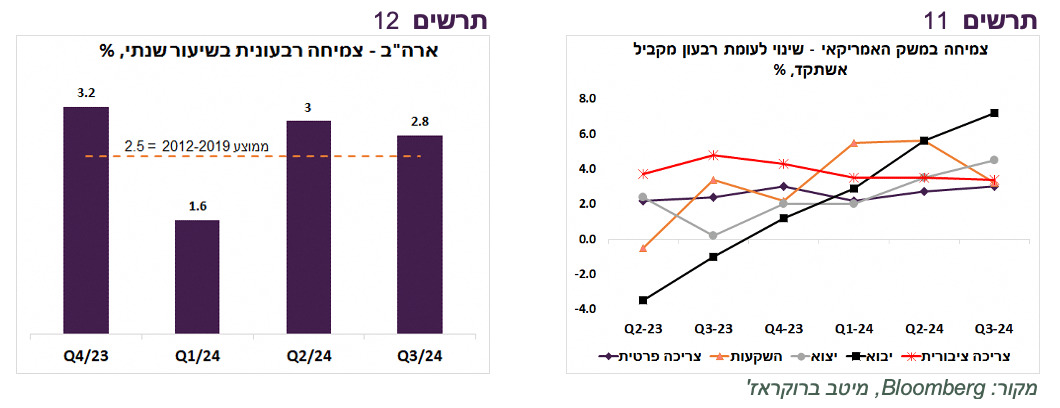

המשק האמריקאי צמח ברבעון השלישי בשיעור של 2.8% לאחר 3% ברבעון השני. קצב זה גבוה מהממוצע בשנים 2012-2019 (תרשים 12). הצמיחה מובלת ע"י הצריכה הפרטית, במיוחד צריכת מוצרים. גם קצב הגידול ביצוא קפץ בחדות (תרשים 11).

הצמיחה בהשקעות בנכסים קבועים הייתה נמוכה, במיוחד השקעות בבנייה, למגורים ושלא למגורים, ובהשקעות בקניין רוחני. לעומת זאת, ההשקעות בציוד גדלו בשיעור חד, וככל הנראה בהשפעת ההשקעות ב-AI.

לעומת נתוני צמיחה בתמ"ג, הנתונים האחרים מצביעים על חולשה בפעילות. נתוני שוק העבודה של חודש אוקטובר הושפעו מהוריקנים, מהשביתה בבואינג (הורידה כ- 44 אלף משרות) ומשיעור הענות נמוך מאוד לסקר. לכן צריכים להתייחס אליהם בזהירות ולבחון מגמות.

והמגמה מראה שתוספת המשרות יורדת בחצי השנה האחרונה (תרשים 13). ללא מגזר שירותי הבריאות והממשלה, המשק האמריקאי יצר בחצי השנה האחרונה רק 50 אלף משרות בחודש בממוצע, שליש מהקצב שהיה לפני הקורונה.

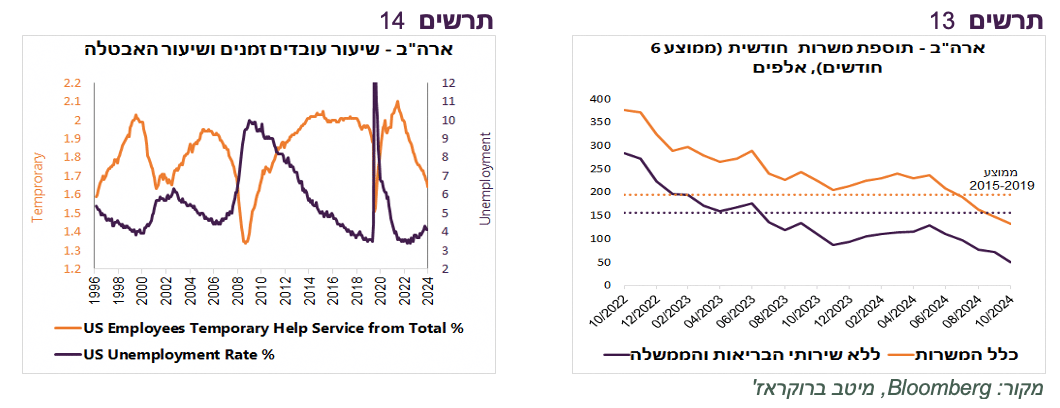

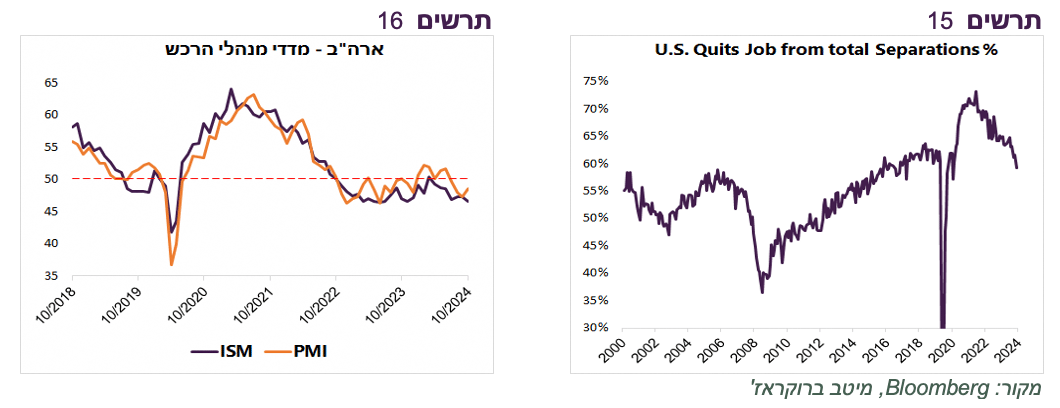

אינדיקאטור נוסף של שוק העבודה שתמיד הציב תמרור ברור להאטה בו היה המשך ירידה בחלקם של העובדים הזמניים שאף האיצה בחודשים האחרונים (תרשים 14). נוסיף גם את הירידה החדה בשיעור העוזבים מרצון את מקום העבודה, שמבטאת ירידה בביטחון העובדים (תרשים 15).

מדדי מנהלי הרכש בתעשייה, גם PMI וגם ISM, המשיכו להצביע על התכווצות בפעילות בחודש אוקטובר (תרשים 16).

השאלה שנשאלת, האם החולשה בחלק מהנתונים הכלכליים במשק האמריקאי מושפעת מחוסר הוודאות שתתפוגג אחרי הבחירות או שהיא מצביעה על האטה בכלכלה שתמשך גם אחריהן? להערכתנו, ההסבר השני סביר יותר.

שורה תחתונה: המשק האמריקאי ממשיך לצמוח, אך הצמיחה עומדת להיחלש.

עליית התשואות בארה"ב מגבירה אטרקטיביות באג"ח

אחד ההסברים לעליית התשואות האמריקאיות אחרי הורדת הריבית היה דוח התעסוקה החזק של חודש ספטמבר. אולם, התשואות עלו בחדות גם אחרי נתוני אוקטובר שהיו בבירור לא חזקים. גם ספק שנתוני האינפלציה האחרונים יכולים להסביר את עליית התשואות. בסופו של דבר, ציפיות האינפלציה לא מאוד עלו. הריבית הריאלית עלתה הרבה יותר.

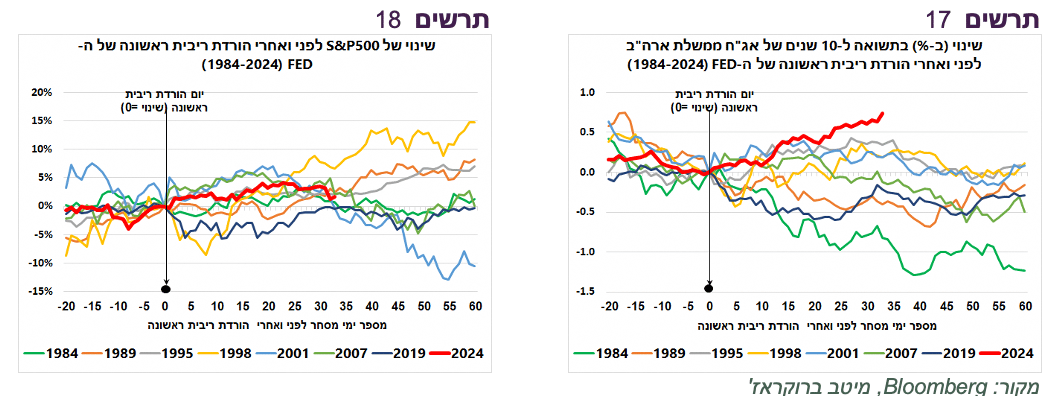

כפי שניתן לראות בתרשים 17, ב-40 השנים האחרונות עליית תשואת אג"ח ל-10 שנים אחרי הורדת ריבית ראשונה ע"י ה-FED אינה תופעה יוצאת דופן, אך עוצמתה הפעם הייתה בהחלט חריגה.

הגרף בתרשים 17 מראה שכעבור 60 ימי מסחר מהורדת ריבית ראשונה, התשואה ל-10 שנים הייתה ברוב המקרים נמוכה יותר מאשר ביום הורדת ריבית עצמה. אם היא הייתה גבוהה ממנה, אז בלא יותר מ-0.1%. לפיכך, לפחות על פי סטטיסטיקה זאת, יש היום לתשואה הרבה לאן לרדת.

נציין שהביצועים של שוק המניות האמריקאי מאז הורדת הריבית בספטמבר לא היו חריגים הפעם בהשוואה למקרים הקודמים של תחילת הורדת ריבית (תרשים 18).

אז אם לא הנתונים הכלכליים או האינפלציה יכולים להסביר את העלייה החריגה בתשואות הפעם, מה כן?

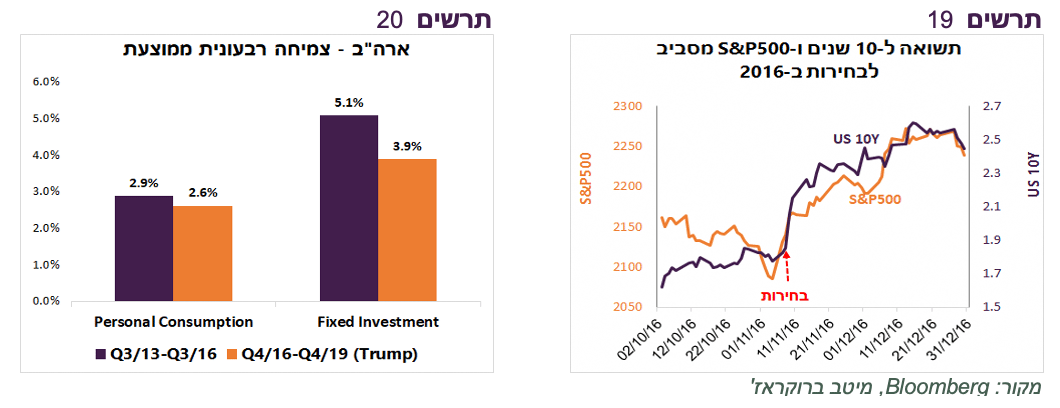

להערכתנו, הבחירות המתקרבות בארה"ב משפיעות חזק במיוחד על התשואות. המשקיעים זוכרים שאחרי הניצחון המפתיע של טראמפ בבחירות ב-2016, התשואה ל-10 שנים זינקה והמשיכה לעלות עד סוף השנה במקביל לעליות במניות (תרשים 19). אולם, אנחנו לא חושבים שהפעם ללעלייה החדה בתשואות, עוד לפני הבחירות, יש הצדקה:

ראשית, הפעם ה-FED מוריד ריבית, הפוך מהתהליך של עליית ריבית שהיה בשנים 2016-2017. כבר השבוע, מייד אחרי הבחירות, הריבית צפויה לרדת ב-0.25%.

לא בטוח שטראמפ ינצח. אם הוא מפסיד התשואות עשויות לרדת בחדות.

לא בהכרח המדיניות שלו תהיה אינפלציונית ו/או מגבירת צמיחה, כפי שחושבים השווקים. הקדנציה הראשונה שלו לא הצטיינה בשום אינדיקאטור כלכלי גם לפני פרוץ המגפה. קצב הצמיחה הרבעוני הממוצע מאז בחירתו ועד סוף 2019 היה נמוך יותר גם בהשקעות וגם בצריכה הפרטית מאשר בתקופה מקבילה לפני שנבחר (תרשים 20).

גם האינפלציה לא עלתה בתקופתו למרות הטלת התעריפים. בכלל, כפי שכתבנו בסקירה הקודמת, הניסיון ההיסטורי מלמד שלתעריפים על יבוא יש השפעה ממתנת על ביקושים שבסופו של דבר מורידה את האינפלציה.

גם חשש מפני הגירעון לא בהכרח אמור להצדיק עליית התשואות. התשואות בדרך כלל לא עולות בגלל גירעון גבוה, אלא במקרה שמתרחש משבר פיסקאלי. שום דבר לא מצביע שארה"ב עומדת בפתח של משבר כזה דווקא עכשיו ולא בעוד שנתיים או עשר שנים. במהלך עסקים רגיל הריבית והאינפלציה משפיעות על שוק האג"ח הרבה יותר חזק מגודל הגירעון.

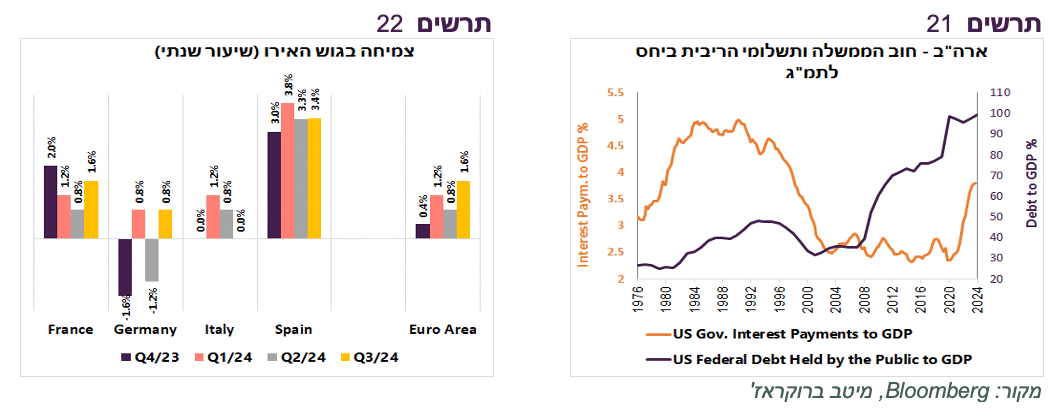

הפרמטר שמגדיל סיכון למשבר פיסקאלי הוא לא בהכרח גודל החוב ביחס לתמ"ג, אלא עלות שירות החוב ביחס אליו. כלומר, גובה תשלומי ריבית מתוך התקציב ביחס לתמ"ג. בארה"ב יחס זה אומנם עלה מאוד בשנים האחרונות, אך הוא עדיין משמעותית נמוך יותר מאשר בשנות ה-80 ובמחצית הראשונה של שנות ה-90, כאשר יחס החוב לתמ"ג היה נמוך מ-50%, בניגוד לכמעט 100% היום (חוב בידי הציבור) (תרשים 21).

שורה תחתונה: ה-FED צפוי להוריד ריבית השבוע ב-0.25%. להערכתנו, עליית התשואות בארה"ב מהווה הזדמנות קניה.

שיפור בצמיחה באירופה

הצמיחה במשק האירופאי השתפרה ברבעון השלישי מקצב שנתי של 0.8% ל-1.6% והייתה הגבוהה ביותר מאז Q3/22. הצטיינה שוב ספרד עם רצף של צמיחה בקצב גבוה מ-3%. גרמניה עברה לצמיחה חיובית אחרי רבעון שלילי. איטליה נחלשה (תרשים 22). נציין ששיעור האבטלה בגוש האירו שוב ירד לשפל היסטורי של 6.3%. האינפלציה באירופה עלתה מ-1.7% ל-2.0% והליבה נותרה ברמה של 2.7%.