עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

05/11/2024

השוק בטוח שביום חמישי הריבית בארהב תרד ברבע נקודת אחוז / צילום: Dreamstime

השוק בטוח שביום חמישי הריבית בארהב תרד ברבע נקודת אחוז / צילום: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.5% באוקטובר | מינוס 0.2% בנובמבר |

0.6% באוקטובר | מינוס 0.1% בנובמבר |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד אוקטובר 2025) |

3.0% |

2.9% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.50% |

4.25%-4.50% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.78 ₪ |

3.75 ₪ |

נקודות מרכזיות

נתוני המדד המשולב של בנק ישראל לאוגוסט וספטמבר היו חלשים ומרמזים על צמיחה חלשה ברבעון השלישי השנה.

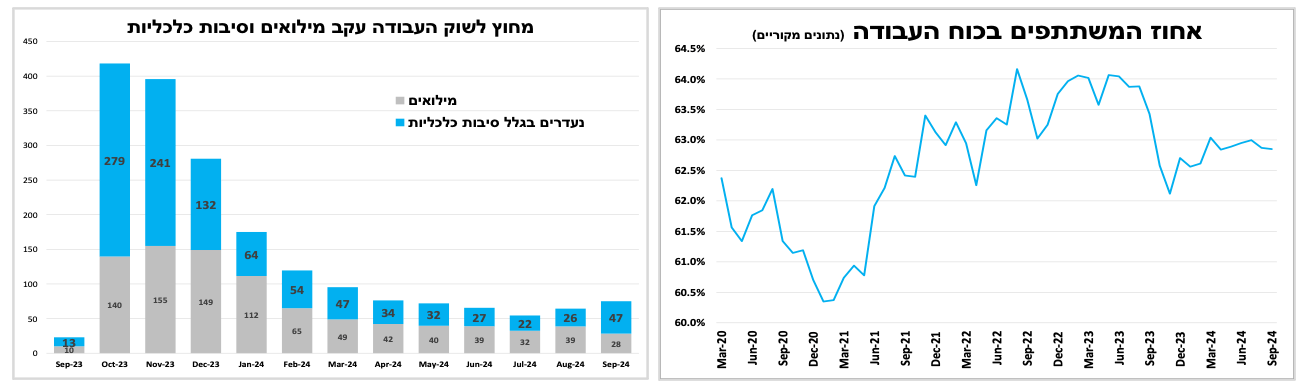

שיעור האבטלה הרשמי בספטמבר נותר ברמתו הנמוכה, בעיקר כתוצאה של מחסור בעובדים. במקביל נרשמה עלייה משמעותית במספר העובדים שנעדרו זמנית מהעבודה, כתוצאה של החרפת המלחמה בצפון.

הבחירות בארה"ב יתקיימו היום כאשר הסקרים מדברים על המרוץ הצמוד ביותר בהיסטוריה, אנו מקווים שנדע מי המנצח בתוך זמן קצר. מבחינת הנתונים הכלכליים התוצר צמח ב-2.8 אחוזים בשיעור שנתי ברבעון השלישי, הקצב המהיר ביותר מבין הכלכלות הגדולות בהובלת הצריכה הפרטית. מנגד, הרבעון הרביעי נפתח ברגל שמאל כאשר דוח התעסוקה הראשוני לאוקטובר היה החלש ביותר מאז 2020. האינפלציה בארה"ב ממשיכה להתמתן ולכן להערכתנו ביום חמישי הבנק המרכזי יפחית את הריבית בפעם השנייה ברציפות, אך הפעם רק ברבע נקודת אחוז.

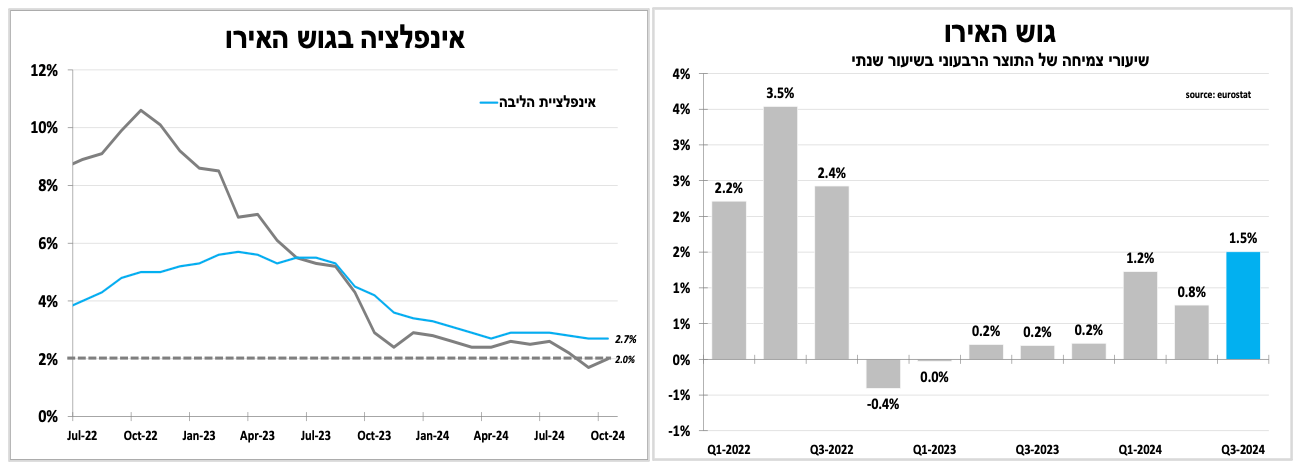

הצמיחה בגוש האירו ברבעון השלישי הייתה חזקה מהציפיות והאינפלציה התייצבה על 2 אחוזים באוקטובר. בחמישי הזה הריבית בבריטניה תרד בפעם השנייה השנה, אחרי שנשארה ללא שינוי בהחלטה הקודמת. התקציב בפועל יותר מרחיב מהצפוי דבר שמקטין את הסיכוי להפחתה של חצי נקודת אחוז.

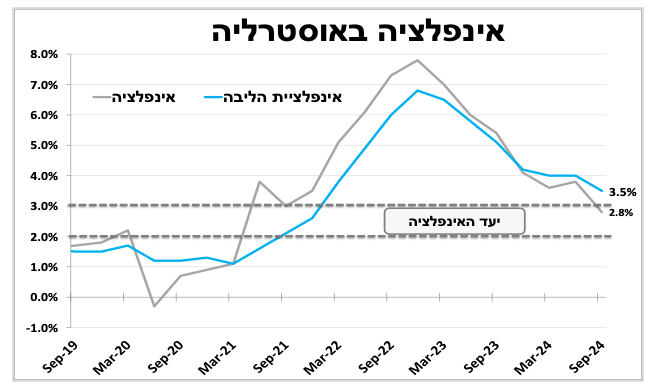

הבוקר הריבית באוסטרליה נשארה שוב ללא שינוי זאת לאור הירידה האיטית מהצפוי באינפלציה, כאשר הנגידה ציינה שהם מצפים להשאירה ברמה הנוכחית עוד זמן ממושך.

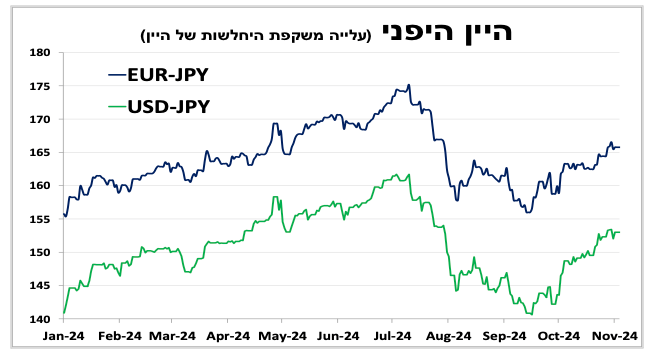

הבנק המרכזי ביפן הותיר כצפוי את הריבית ללא שינוי על 0.25 אחוז. הנגיד ציין שלאור אי-הוודאות הם מעדיפים להתקדם בזהירות, אך המחיר של כך בא לידי ביטוי בפיחות נוסף במטבע.

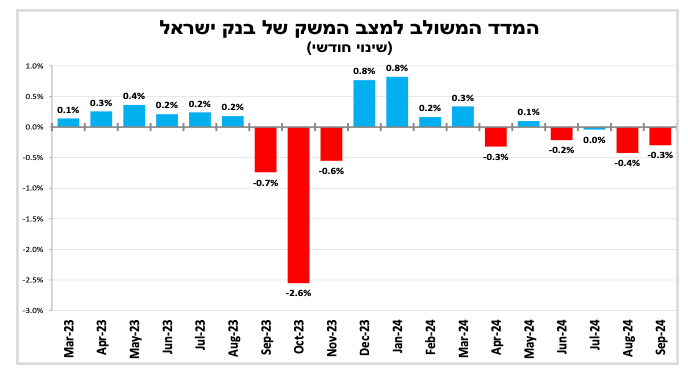

קיץ חלש, רבעון חלש. הנתונים האחרונים מצביעים על צמיחה חלשה גם ברבעון השלישי.

המדד המשולב למצב המשק של בנק ישראל רשם ירידה של 0.3 אחוז בספטמבר ונתוני אוגוסט עודכנו בשיעור ניכר כלפי מטה (ממספר חיובי למינוס 0.4%). החולשה במדדים האחרונים היא גם תוצאה של הירידה בנתוני הצריכה באוגוסט; פדיון ענפי המשק ורכישות בכרטיסי אשראי (שהתאוששו חלקית בספטמבר). סביר להניח שהתעצמות המלחמה בלבנון בקיץ (שפגעה עוד יותר בפעילות בצפון), לצד הציפיות לתקיפה איראנית (שהתממשה רק באוקטובר) תרמו לכך. במידה שלא נראה עדכון כלפי מעלה של הנתונים, אנו צופים שהצמיחה ברבעון השלישי (תתפרסם ב-17 בנובמבר) תהייה נמוכה בדומה לנתוני הצמיחה ברבעון השני.

בשוק העבודה, הנתונים האחרונים אמנם עדיין מצביעים על שוק עבודה הדוק, אך יש מגמה של היחלשות. שיעור האבטלה הרשמי עדיין מאוד נמוך (2.7% בספטמבר), אך זאת בעיקר בשל המשך מחסור בעובדים. המחסור תרם להמשך עליית השכר, כך ב-12 החודשים האחרונים עד לספטמבר השכר הממוצע (עובדים ישראלים) עלה ב-4.8 אחוזים (על פי אומדנים ראשוניים). זהו קצב מהיר יותר מהאינפלציה, אך זו האטה בהשוואה לקצב שראינו במחצית הראשונה של השנה. מנגד, בספטמבר נרשמה עלייה משמעותית בשיעור האבטלה הרחבה בעיקר בשל עלייה במספר העובדים שנעדרו זמנית מהעבודה (ללא מילואים), לרמה הגבוהה ביותר מזה כחצי שנה. החרפת המלחמה בצפון שגררה ירידה בפעילות שם ושיבושים במערכת החינוך תרמו לכך, וסביר שנראה עלייה נוספת גם בנתוני אוקטובר.

צמוד זה לא רק אג"ח. היום הבחירות בארה"ב, הסקרים מדברים על מרוץ צמוד.

השוק בטוח ב-100% שביום חמישי הריבית יורדת ברבע נקודת אחוז.

היום מתקיימות הבחירות לנשיאות ארה"ב (ולחלק מהמושבים בסנאט ובבית הנבחרים) כאשר הסקרים מדברים על המרוץ הצמוד ביותר בהיסטוריה. התשובה לשאלה איזה נשיא טוב יותר לישראל נתונה למחלוקת (יש טיעונים לשני הצדדים), אך התוצאה הגרועה ביותר (לארה"ב ולנו) היא שבעוד יום/יומיים לא יהיה ברור מי המנצח. זאת לאור פערים קטנים בין המתמודדים או אי השלמה עם התוצאות ע"י אחד מהמועמדים (כלומר, טראמפ). תוצאה כזו תחליש את ארה"ב ובעקיפין את ישראל ולאור הקשרים ההדוקים שלנו איתה שהתגברו מתחילת המלחמה (הסיוע הכלכלי והביטחוני גדל משמעותית). לתוצאות הבחירות יש כמובן השלכות מרחיקות לכת לגבי המדיניות של ארה"ב כלפי סין, המזרח התיכון, הגירעון האמריקאי, הריבית ועוד' כאשר המרכזיות בהן מבחינה כלכלית:

מדיניות מס: שני המועמדים יגדילו את הגירעון אך טראמפ ביותר (אחד הגורמים לעליית התשואות שראינו בחודש האחרון.) טראמפ: הפחתת מסים, כולל הורדת מס החברות ל-15 אחוזים (מ-21% כיום), והמשך קיצוצי המסים שהחיל בשנת 2017. האריס: מציעה הטלת מיסים על בעלי הכנסות גבוהות כדי לממן השקעות ציבוריות בחינוך, בריאות ותשתיות ירוקות. שני המועמדים מציעים לבטל מסים על שעות נוספות, ביטוח לאומי וטיפים.

מדיניות סחר חוץ: אם יש משהו ששני המועמדים מסכימים זה הגברת המגבלות על סין, גם פה טראמפ יותר קיצוני וכולל את שאר העולם. טראמפ: תומך בהטלת מכסים אוניברסליים משמעותיים על יבוא, במטרה להגן על תעשיות מקומיות ויותר מכך על סין. מדיניות זו עשויה להוביל לעליות מחירים לצרכנים ולפגוע בתוצר הכלכלי האמריקאי ולמנוע מהבנק המרכזי להמשיך ולהפחית את הריבית. האריס: נוטה להמשיך במדיניות הסחר הקיימת של ממשל ביידן, עם מכסים מדודים והגבלות סחר אסטרטגיות בתחום הטכנולוגיה המתקדמת ביותר בדגש על בינה מלאכותית.

רגולציה: כיוונים מנוגדים. טראמפ: תומך בצמצום הפיקוח הרגולטורי על מגזרי הפיננסים והאנרגיה המסורתית. האריס: תומכת ברגולציה מחמירה יותר, במיוחד בתחום הבריאות והדיור.

השקעות בתשתיות ואנרגיה: טראמפ: מתמקד בתמיכה בתעשיות המסורתיות כמו נפט וגז, ומציע לצמצם השקעות ביוזמות אקלים. האריס: תומכת בהמשך הטבות מס על השקעות באנרגיה ירוקה ובתשתיות אקלים. שניהם מתחייבים להגדיל את ההשקעות בתשתיות מקומיות.

בפועל האם המועמדים יוכלו ליישם את ההצעות שלהם? הדבר תלוי בעיקר בבחירות לקונגרס ולמי יהיה את הרוב ב-2 הבתים. מקוויים שנוכל לענות על כך בסקירה הבאה.

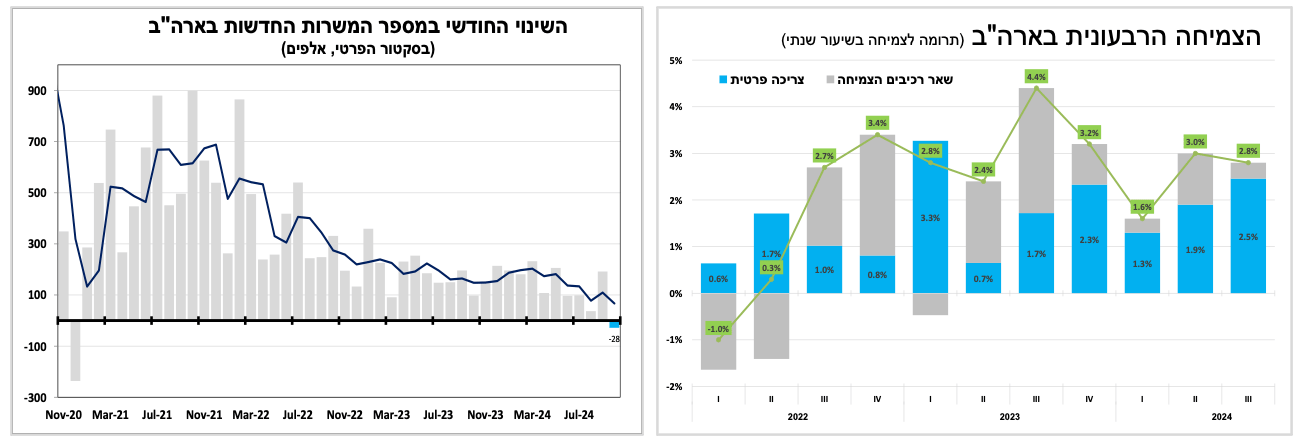

מבחינת הנתונים הכלכליים הרבעון הרביעי נפתח עם חולשה בנתוני שוק העבודה לאחר שהרבעון השלישי הסתיים בצמיחה מהירה, כאשר התוצר צמח ב-2.8 אחוזים בשיעור שנתי ברבעון השלישי, הקצב המהיר ביותר מבין הכלכלות הגדולות. כמעט כל הצמיחה (2.5% מכך) היא כתוצאה של הצריכה הפרטית שנהנית מחוזקו של שוק העבודה ועליית השכר.

את הרבעון האחרון השנה שוק העבודה החל, כאמור, ברגל שמאל כאשר באוקטובר נגרעו כ-28 אלף משרות בסקטור הפרטי, הנתון החלש ביותר מאז סוף 2020 ונתוני החודשיים הקודמים עודכנו כלפי מטה. גורמים חד פעמיים תרמו לנתון החלש ביניהם ההוריקנים ההרסניים והשביתה המתמשכת בענקית התעופה בואינג ושל עובדי הנמלים בחוף המערבי, אם כי זה לא מסביר את העדכון כלפי מטה של חודשים הקודמים.

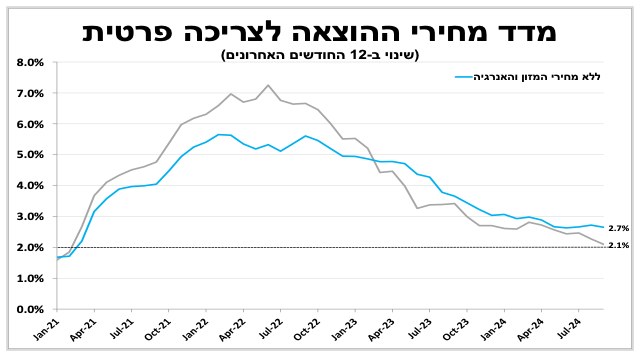

האינפלציה בארה"ב ממשיכה להתמתן, בעיקר בשל המשך הירידה במחירי האנרגיה. כך בספטמבר מדד מחירי ההוצאה לצריכה פרטית עלה ב-2.1 אחוזים ב-12 החודשים האחרונים (כמעט 2%), אם כי אינפלציית הליבה נותרה גבוהה על 2.7 אחוזים. הנתונים האחרונים (צמיחה חזקה ודוח תעסוקה חלש) לא משנים את הציפיות שלנו שביום חמישי הבנק המרכזי יפחית את הריבית בפעם השנייה ברציפות, אך הפעם רק ברבע נקודת אחוז.

התאוששות באירופה והתייצבות האינפלציה מצדיקים עוד הפחתות ריבית, אך לא האצה בקצב.

הצמיחה בגוש האירו ברבעון השלישי הייתה חזקה מהציפיות עם 1.5 אחוזים בשיעור שנתי (על פי האומדן הראשוני), הקצב המהיר ביותר מאז 2022. צמיחה חיובית בגרמניה (היה צפי לצמיחה שלילית) לצד המשך צמיחה מהירה בספרד (כ-2.5%) תרמו להפתעה כלפי מעלה, כאשר איטליה הפתיעה לשלילה עם צמיחה אפסית לאור חולשה בנתוני סחר החוץ. השיפור בצמיחה לצד התייצבות האינפלציה על 2.0 אחוזים באוקטובר (גם על פי אומדן ראשוני) מחזקים את הציפיות שנראה הפחתה נוספת של הריבית בהחלטה באמצע דצמבר. אך אנו סבורים שהצמיחה החיובית לצד אינפלציית הליבה הגבוהה (2.7%) מקטינים את הסיכוי להפחתה של חצי נקודת אחוז ויביאו את הבנק המרכזי להסתפק בהפחתה של רבע נקודת אחוז.

בבריטניה להערכתנו, נראה בחמישי הזה הפחתה נוספת של הריבית ברבע נקודת אחוז, אחרי שנשארה ללא שינוי בהחלטה הקודמת, לאור המשך הירידה באינפלציה (1.7% בספטמבר) והצפי לצמיחה חלשה. ההכרזה של הממשלה החדשה על תקציב יותר מרחיב מהצפוי, למרות העלאת המיסים הצפויות, מקטינות את הסיכוי שהבנק יבחר להפחית את הריבית בחצי נקודת אחוז.

בינתיים במזרח. הריבית באוסטרליה וביפן נותרו ללא שינוי, אך המהלך הבא של כל מדינה יהיה בכיוון מנוגד.

שנה עברה מאז הפעם האחרונה שהבנק המרכזי באוסטרליה העלה את הריבית ל-4.35 אחוזים והיא נשארה ברמה הזו גם הבוקר (שלישי). האינפלציה ממשיכה להתמתן וירדה ל-2.8 אחוזים ברבעון השלישי (כן, הנתון הרשמי הוא רבעוני), אך אינפלציית הליבה מתמתנת בקצב איטי יותר מהצפוי ל-3.5 אחוזים, ובתחזיות האחרונות הבנק צופה שייקח לפחות שנה עד שהיא תתייצב בגבולות היעד.

נגידת הבנק (בהודעה ניצית יחסית) ציינה שהם מצפים להשאיר את הריבית ברמתה המרסנת עוד זמן ממושך, על רקע התמשכות האינפלציה, זאת למרות סימני ההאטה בכלכלה. לאור זאת אנו מצפים שהריבית תישאר ללא שינוי לפחות עד הרבעון הראשון של 2025.

בשבוע שעבר הבנק המרכזי ביפן הותיר כצפוי את הריבית ללא שינוי על 0.25 אחוז. הנגיד ציין שלאור אי-הוודאות הם מעדיפים להתקדם בזהירות, אך המחיר של כך בא לידי ביטוי בפיחות נוסף במטבע ובעליית מחירי היבוא, כפי שראינו בחודש אוקטובר. אנו סבורים שהמטבע עדיין חלש באופן יחסי, ונראה את הריבית ממשיכה לעלות, אך לא לפני הרבעון הראשון של 2025.

פרסומים בולטים

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-5 בנובמבר |

|

יום הבחירות. ISM שירותים |

|

|

|

יום רביעי, ה-6 בנובמבר |

סקר כח אדם. כניסות תיירים ויציאות ישראלים |

|

|

|

|

יום חמישי, ה-7 בנובמבר |

סקר מגמות בעסקים |

החלטת הריבית |

החלטת הריבית בבריטניה ועדכון תחזיות |

|

|

יום שישי, ה-8 בנובמבר |

|

|

|

|

|

יום ראשון, ה-10 בנובמבר |

פדיון רשתות שיווק |

|

|

אינפלציה בסין |

|

יום שני, ה-11 בנובמבר |

מדד אמון הצרכנים |

|

|

|