משה שלום

24/11/2024

קרן נאמנות למעקב || מור יתר / צילום: Dreamstime

קרן נאמנות למעקב || מור יתר / צילום: Dreamstimeבאופן טבעי, כל המתעניינים בשוק המניות הישראלי מביט, קודם כל, על המדדים הגדולים והבינוניים, דהיינו, מביט על ת"א 35 ות"א 90. אין ספק שהייתה זו שנה מצוינת בהם: ת"א 35 הניב 28.68% שנתית, ת"א 90 הניב 32.12% (מעודכן ל-20-11). אבל, לעומת אלו נציין את הבלתי ייאמן בעליל: מדד המניות הקטנות של תל-אביב (sme60) הניב באותה תקופה 53.30% !!

איך זה ייתכן? האם בזמנים של חוסר וודאות (ובמיוחד בזמן מלחמה...) הדברים המבוססים והסולידיים לא צריכים להביא הרבה יותר תשואה מאשר הנכסים הפחות יציבים, הוותיקים, והמבוססים יותר? ובכלל: כאשר קיימת רמת ריבית גבוהה במשק, האם נפגעות החברות הקטנות יותר מאשר אלו הגדולות? בוודאי שכן. ובכל זאת, העובדה פשוטה לפניכם, והיא מצביעה על המניות הקטנות כאחד מן הקטגוריות הטובות ביותר השנה!

לא ננסה להיכנס לסיבות האפשריות לכך אבל נאמר רק שמי שרוצה לעקוב אחרי השוק הישראלי יעשה טוב תמיד לבחון את המגמה בסקטור הזה, לפחות, באותה תשומת לב כמו זו שמקדישים למדדים הגדולים יותר. הקריטריון לבחירה הקרן הנסקרת כאן היה פשוט למדי: קרן שלא סקרנו עדיין, והמובילה בפרמטר קצת שונה מאשר התשואה: הגיוסים. חיתוך שתי הדרישות האלו הביא לנו את הקרן של מור שלפניכם. הבה נתחיל...

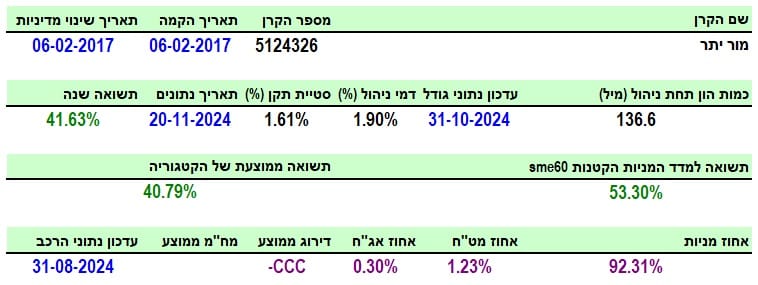

פרטי הקרן

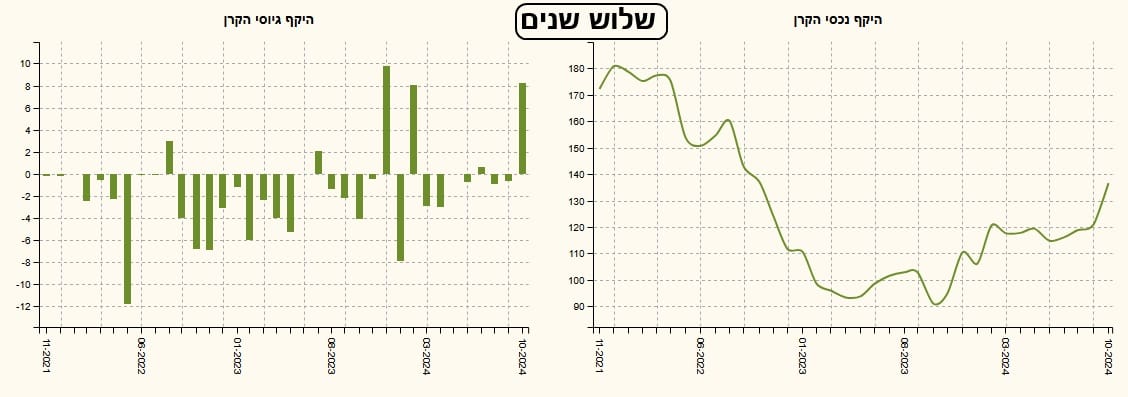

הקרן מגיעה אלינו מבית מור, והיא מספיק וותיקה (2017) כדי שנוכל לבחון אותה בטווחים הארוכים יותר. היא מנהלת 136.6 מיליוני שקלים, הממקמים אותה במקום ה-5 מבין 8 הקרנות בקטגוריה שלה (מהגדולה לקטנה). אנו נראה שיש בעניין של הגיוסים שיפור שיכול לשנות את המיקום הנמוך היחסי הזה.

דמי הניהול שלה עומדים על 1.90%, הממקמים אותה גם במקום ה-5 מבין אותן 8 קרנות (מהיקרה לזולה). לכן, נוכל לומר שזו קרן של אמצע כרגע... דמי הניהול יכולים להיות גורם מרתיע למדי, אחרי שהן עוברים את סף האחוז. במקרה הזה, תשואה שנתית של 41.63% בהחלט מנמיכה מאוד את החששות לגבי העלויות...

הקרן מציגה תשואה טובה מהממוצע של הקטגוריה (40.79%) אבל עדיין רחוקה מהתשואה של המדד עצמו (53.30%). למעשה, אין אף קרן בקטגוריה שהצליחה להביא את מה הביא המדד. הטובה ביותר הניבה 45.08%... מדוע זה כך? כי בעולם מניות היתר המרווחים, ה-Slippage, ובכלל, כל מה שקשור למסחר במניות מהסוג הזה סובל קשות מהסחירות והנזילות הנמוכות שלהן. סחירות שגורמת לתנודתיות יחסית גדולה שגם היא אוכלת בתשואה. אגב, התנודתיות (סטיית התקן) של הקרן עומדת על 1.61%, וזה סביר בעולם המנייתי שאינו מוגן. בחשיפות אין הפתעות: כל המניות מקומיות וגם האג"ח אפסי.

ביצועי הקרן

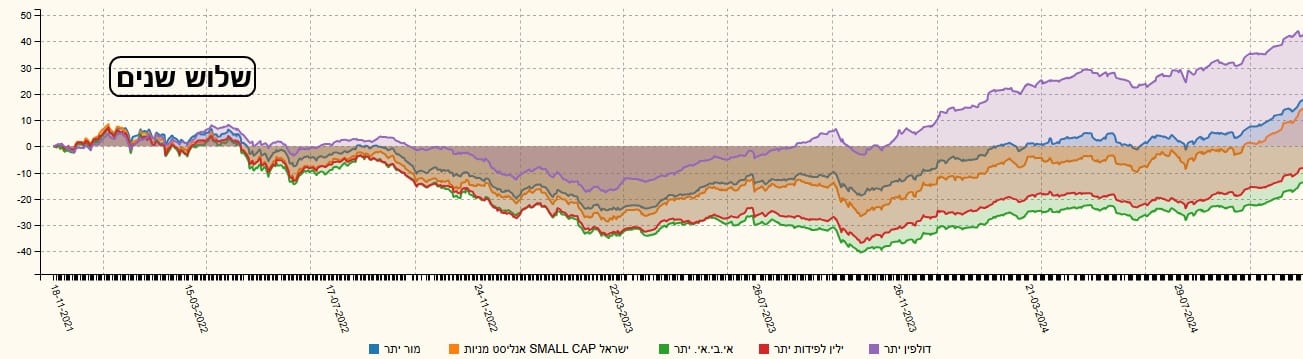

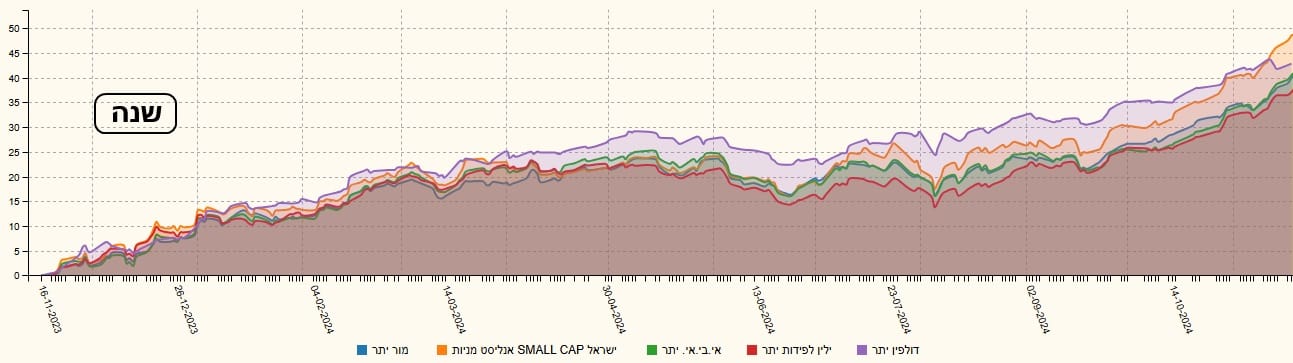

מן הגרף השנתי הזה ברור המסלול של השיפור בסקטור הזה. מאז קיץ 2024, הקרן עולה כמו טיל של SpaceX ואין כרגע סימנים להאטה של הדבר הזה. זה מלהיב, מעניין ומטריד בו זמנית, כי למדנו מהעבר שככל שהמגמה תהיה קיצונית כך גם התיקון היורד יכול להיות אלים... אבל, כאמור, אנו עדיין בשלב החגיגה, ללא סימנים מעידים על שינוי קרוב. הרצף התשואתי גם יפה במיוחד:

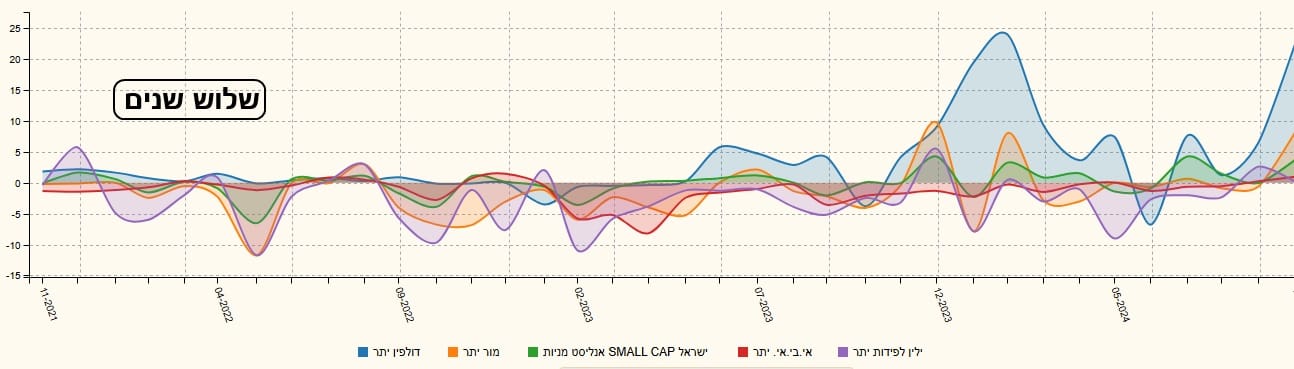

מה אנו מבקשים מכזה? שיהיה ירוק בכל המקומות, עם רציפות חיובית בין טווח וטווח. וזה בדיוק מה שאו מקבלים בקרן הזו. והנה ההשוואה שנעשתה הינה בין הקרנות בקטגוריה, כאשר בחירתן בוצעה על בסיס אותו קריטריון שציינתי לעיל: הגיוסים. אז הנה שלושה טווחים (שלוש שנים, שנה, שלושה חודשים) עבור הקרן של מור מול דולפין, ילין לפידות, אי-בי-אי, ואנליסט:

בטווח הארוך, אין עוררים על ההובלה של הקרן של דולפין כאשר מור נמצאת שנייה אחריה. בטווחים האחרים אין ממש הבדלים בין הקרנות, כי הקורלציה מאוד אדוקה ביניהן.

גיוסים ופדיונות

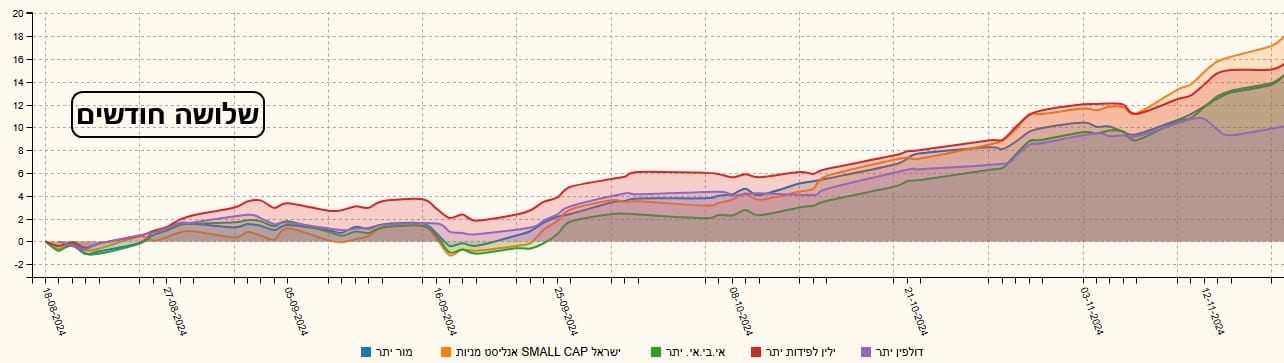

קשה לומר שיש התלהבות משקיעים כלפי הקרן הזו של מור. למרות הביצועים המדהימים שלה. אבל, כפי שניתן לראות בגרף שווי נכס הקרן, יש שינוי די עקבי מאז אותו קיץ של 2024. כמו כן, בחודש הדיווח האחרון ראינו עלייה די דרמטית בגיוסים, אלמנט שגרם לבחירת הקרן לניתוח הזה. הנה השוואת הגיוסים בקרנות שראינו לעיל:

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5124326

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/300

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]