כלכלני הפועלים

01/12/2024

סניף בנק הפועלים, צילום: אביב גוטליב

סניף בנק הפועלים, צילום: אביב גוטליבהשווקים גילמו מבעוד מועד את הסכם הפסקת האש, אך כניסת ההסכם לתוקף עדיין נתנה דחיפה נוספת כלפי מטה לפרמיות סיכון המדינה.

חברות דירוג האשראי פיץ' ומודי'ס פרסמו התייחסות להסכם הפסקת האש, אך הותירו את תחזית הדירוג השלילית.

בהנחה שהסכם הפסקת האש יחזיק מים ונראה רגיעה הדרגתית גם בחזיתות נוספות, שעון החול עד לביטול תחזית הדירוג השלילית יתחיל לעבוד.

השלכות ההסכם בטווח הקצר על המצב הכלכלי פחות ברורות. ייקח זמן עד שאוכלוסיית המפונים תחזור לבתיהם, וגם סוגיית העובדים הפלסטינים לא נפתרה.

תחזית האינפלציה לשנה הקרובה הופחתה לשיעור של 2.7%, זאת לאור הייסוף בשער השקל והערכתנו שבחודשים הקרובים נראה ירידה חדה במחירי הטיסות.

הצפי בשווקים לריבית

השווקים החלו לגלם שתי הפחתות ריבית במחצית השנייה של 2025.

ישראל

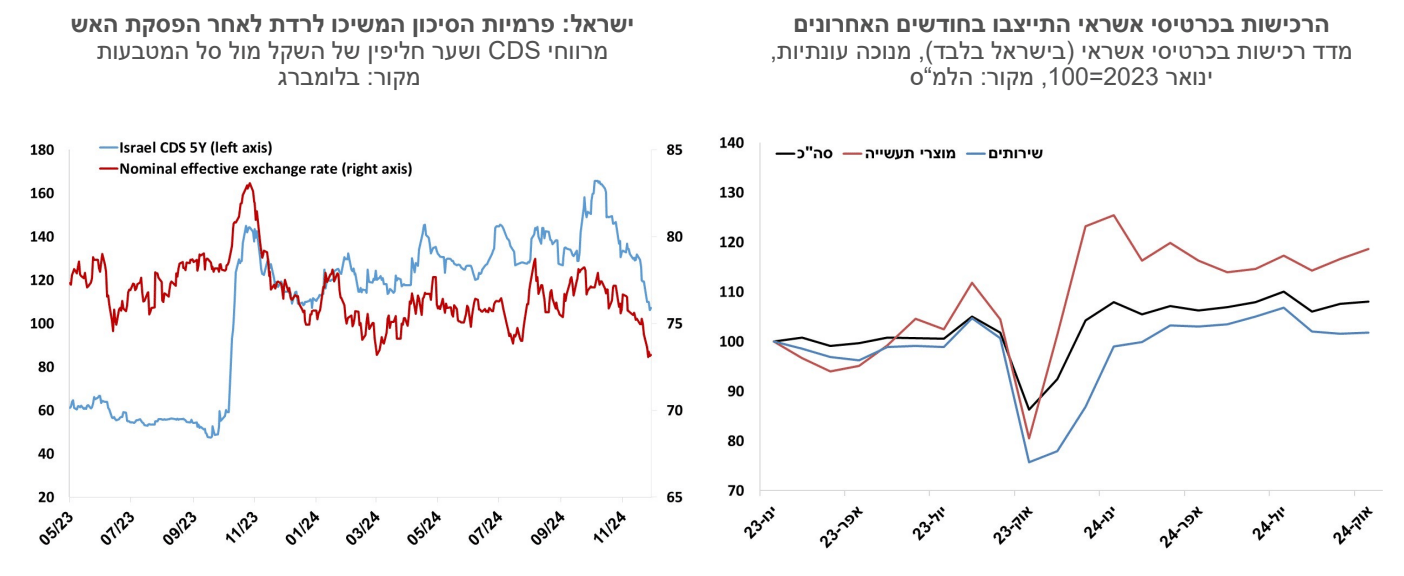

השווקים גילמו מבעוד מועד, במידה כזו או אחרת, את הסכם הפסקת האש שנכנס לתוקפו ביום רביעי. כניסת ההסכם לתוקף עדיין נתנה דחיפה נוספת כלפי מטה לפרמיות סיכון המדינה. ה- CDS לחמש שנים ירד מתחת לרמה של 110 נקודות בסיס, והפער לטווח של עשר שנים בתשואות איגרות החוב הדולריות של ישראל לאלו של ארה"ב הצטמצם ל- 128 נקודות בסיס. שער החליפין של השקל רשם התחזקות נוספת של 1.6% מול סל המטבעות בשבוע החולף, ובמצטבר הוא התחזק ב-5.1% בחודשיים האחרונים.

חברות דירוג האשראי פיץ' ומודי'ס פרסמו כל אחת התייחסות להסכם הפסקת האש. פער התפיסה בין החברות הוא גדול. פיץ' מדרגת את סיכון המדינה ברמה של A, שהוא גבוה בשני נוטצי'ים מהדירוג של מודי'ס, ועדיין הפרסום שלהם היה חיובי יותר. שתי החברות הותירו את תחזית הדירוג השלילית, אך פיץ' הבהירה שהלחצים להפחתת דירוג פחתו. מודיס' הדגישה בהודעה את גורמי הסיכון הפוליטיים והחברתיים שעדיין קיימים. המצב הפיסקאלי נותר גורם סיכון מבחינת שתי חברות הדירוג.

בהנחה שהסכם הפסקת האש יחזיק מים ונראה רגיעה הדרגתית גם בחזיתות נוספות, שעון החול עד לביטול תחזית הדירוג השלילית יתחיל לעבוד. המצב הפיסקאלי לבדו לא מצדיק דירוג אשראי נמוך, בעיקר כמו זה שמעניקה לישראל מודי'ס (Baa1). גורמי סיכון כמו שינויים במערכת המשפט והמצב החברתי, אינם לגמרי חדשים, והפחתות הדירוג האחרונות היו בעיקר על רקע הסיכונים הגיאופוליטיים.

השווקים מגלים אופטימיות על רקע הירידה בסיכונים, אך ההשלכות בטווח הקצר על המצב הכלכלי פחות ברורות. ייקח זמן עד שאוכלוסיית המפונים תחזור לבתיהם, וגם סוגיית העובדים הפלסטינים לא נפתרה. המחסור בעובדים יוצר צוואר בקבוק בענף הבנייה, שאמור להיות גורם מרכזי בתהליך השיקום. בד בבד, ככל שתשלומי הממשלה למפונים ולהוצאות הביטחון ייחלו לפחות, זה יפגע בהכנסות משקי הבית, וישפיע גם על נתוני הצריכה. נתוני הרכישות בכרטיסי האשראי מציגים צמיחה נמוכה בחודשים האחרונים, שלא מדביקה אפילו את הגידול באוכלוסייה. מכל מקום, בהסתכלות שנה קדימה, ובהנחה שהפסקת האש לא תקרוס, זה צפוי להעלות את תחזיות הצמיחה לשנה הבאה, ובכלל זה את אלו של חברות הדירוג, שהניחו שהמלחמה בצפון תימשך אל תוך 2025.

אנו מפחיתים את תחזית האינפלציה לשנה הקרובה לשיעור של 2.7%, זאת לאור הייסוף בשער השקל והערכתנו שבחודשים הקרובים נראה ירידה חדה במחירי הטיסות. מדד המחירים לצרכן צפוי לרדת בחודשיים הקרובים בשיעור של כ- 0.4%. הפסקת האש עשויה להשפיע גם על מחירי ההובלה לישראל. האינפלציה בשנה הקרובה צפויה להערכתנו להיות מושפעת בעיקר מעליות המיסים, ובנטרול השפעתן היינו כנראה קרובים למרכז תחום יעד האינפלציה.

בנק ישראל הותיר את הריבית ברמה של 4.5%. ההכוונה של הבנק המרכזי היא שהמדיניות תהיה תלויה בסיכונים ובאינפלציה. השווקים החלו לגלם שתי הפחתות ריבית במחצית השנייה של 2025. הציפיות לאינפלציה ירדו והן כעת עומדות על כ- 2.5% לאורך העקום. ציפיות אלו כוללות השפעה של העלאות מיסים ותעריפים בפיקוח בחודש ינואר, כמו גם השפעה של ירידה צפויה במחירי הטיסות. אנו סבורים כי לאחר שגורמים אלו יצאו מבסיס החישוב, ציפיות האינפלציה לטווח הקצר יהיו קרובות ל- 2%, וזה יאפשר לבנק ישראל להפחית ריבית, כמו שהשווקים מגלמים עתה. הריבית בישראל בסוף שנת 2025 צפויה לעמוד על כ- 4%, בדומה לריבית הפד.

גלובלי

קריאת תיגר על מטבעות הפיאט. הביטקוין והזהב ממשיכים לשבור שיאים – הזהב עלה מתחילת השנה ב- 28% והביטקוין ב- 132%, וערכו נושק ל- 100 אלף דולר. תחליפי הכסף צוברים תאוצה דווקא בתקופה שהריביות עדיין גבוהות. אפשר לפרש זאת כהבעת אי-אמון במטבעות הפיאט שמנפיקות המדינות, זאת לאור הגירעונות הגבוהים והאינפלציה שהתפרצה ושחקה את כוח הקנייה. הקיטוב הבין גושי בעולם, והמאבק בהון השחור תומכים כנראה גם הם באלטרנטיבות למטבעות המסורתיים, אבל יותר מכל זה המומנטום – בסוף זו התנהגות של עדר שיוצרת את הערך הזה.

מלחמת הסחר חוזרת? נשיא ארה"ב הנבחר, דונלד טראמפ, הודיע בשבוע שעבר על כוונתו להטיל, עם כניסתו לתפקיד, מכסים בשיעור של 25% על סחורות מיובאות ממקסיקו ומקנדה והגדלת המכסים על סחורות מסין ב-10% נוספים. לטענת טראמפ, מקסיקו וקנדה לא עוצרות את זרם ההגירה לארה"ב, והמכסים יוותרו עד שההגירה הלא חוקית תיפסק. ההערכות הן, שהכרזה זו תהיה נתונה למשא ומתן, בדומה לנעשה בעבר, בין היתר נוכח ההשפעה הגדולה של הגדלת המכסים על הצרכנים, הסקטור העסקי והאינפלציה בארה"ב. החששות ממלחמת סחר מעלות את הסיכונים לצמיחה הגלובלית ולאינפלציה בשנים הקרובות.

למרות חששות אלו, בשבוע האחרון נרשמו עליות שערים במרבית שוקי המניות בארה"ב ובאירופה. מדד ה-S&P500 ומדד הנאסד"ק עלו בכ-1.1%. באירופה מדד היורוסטוקס 50 עלה ב-0.3%, מדד הדאקס בגרמניה עלה ב-1.6% ואילו מדד הקאק בצרפת ירד ב-0.3%. באסיה נרשמה מגמה מעורבת בשוקי המניות. בסין, המדד של שנחאי עלה ב- 1.8% ואילו מדד הניקיי ביפן ירד ב- 0.2% ומדד הקוספי בקוריאה ירד ב- 2.1%. מחיר חבית נפט מסוג ברנט ירד מעט בשבוע האחרון, בין היתר על רקע הסכם הפסקת האש בין ישראל ללבנון, לרמה של 73 דולר, לעומת 75 דולר לפני שבוע.

ארה"ב: הפעילות הכלכלית בארה"ב מוסיפה להתרחב. מדד אמון הצרכנים של הקונפרנס בורד עלה באוקטובר ב-3 נקודות בדומה לצפי. העלייה נרשמה הן במדד למצב השוטף והן במדד הציפיות. בהזמנת מוצרים בני קיימא נרשמה באוקטובר עלייה של 0.2% וללא כלי רכב הם עלו ב-0.1%. נתונים השבועיים של דרישות חדשות לדמי אבטלה ירדו לרמה של 213 אלף, אך הדרישות המתמשכות נותרו ברמה גבוהה של 1.91 מיליון. ההכנסה הפרטית עלתה באוקטובר ב-0.6%, הרבה מעל הצפי לעלייה של 0.3%, וההוצאה הפרטית עלתה בדומה לצפי ב-0.4%. עם זאת, ההוצאה הפרטית הריאלית עלתה בשיעור של 0.1% בלבד. מגמת הירידה בקצב האינפלציה נעצרה. מדד ה-PCE עלה באוקטובר ב-0.2%, בדומה לצפי, והקצב השנתי עלה ל-2.3%. מדד הליבה של ה-PCE עלה ב-0.3% והקצב השנתי עלה ל-2.8%, מ-2.7%, הרמה הגבוהה ביותר בחצי השנה האחרונה.

נדל"ן ארה"ב- העלייה במחירי הבתים התמתנה בחודשיים האחרונים. מדד קייס שילר למחירי הבתים ב-20 הערים הגדולות בארה"ב עלה בספטמבר ב0.2%, וב-12 החודשים האחרונים המדד עלה בשיעור של 4.6%, לעומת קצב עלייה שנתי של 5.2% בחודש הקודם. המדד למחירי הבתים בכלל ארה"ב עלה ב-12 החודשים האחרונים בשיעור מתון יותר של 3.9%. במכירת דירת חדשות נרשמה באוקטובר ירידה חדה של 17%, שפל של כמעט שנתיים, בין היתר על רקע ההוריקנים בדרום ארה"ב וההרעה במצבם של רוכשי הדירות שנבעה בעיקר מריבית המשכנתאות הגבוהה. בחתימת חוזים חדשים לעומת זאת, נרשמה בחודש אוקטובר עלייה של 2.0% ורמת המדד גבוהה ב-6.6% לעומת החודש המקביל אשתקד.

בשבוע האחרון נרשמה ירידה בתשואות האג"ח הממשלתיות בארה"ב. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה לרמה של 4.17% מ-4.41%, התשואה לחמש שנים ירדה ל-4.03% מ-4.30% והתשואה לשנתיים ירדה ל-4.11% מ-4.37%. הציפיות להפחתות ריבית בשנה הקרובה, כפי שהן נגזרות משוק ההון, עלו מעט בשבוע האחרון. השוק צופה כעת הפחתת ריבית בדצמבר בהסתברות של 66% (לעומת 53% לפני שבוע). גם הציפיות להפחתת ריבית בשנה הבאה עלו והשוק צופה כעת שעד סוף שנת 2025 ירשמו במצטבר בין שלוש לארבע הפחתות ריבית של 0.25%, כך שהריבית תרד מרמה של 4.75% היום לרמה שבין 3.75%-4.0% בסוף 2025.

גוש האירו - למרות שקצב האינפלציה נותר ברמה גבוהה יחסית, הציפיות להפחתות ריבית מהירות בשנה הקרובה נותרו גבוהות, בין היתר על רקע הפעילות הכלכלית המתונה במדינות היבשת. אומדן ראשון למדד המחירים לצרכן הממוצע בגוש האירו לחודש נובמבר הצביע על ירידה של 0.3% במדד המחירים, לעומת ציפיות לירידה של 0.2%, עם זאת הקצב השנתי עלה מרמה של-2.0% לרמה של 2.3%. אינפלציית הליבה ב-12 החודשים האחרונים נותרה ברמה של 2.7% זה החודש השלישי ברציפות. השוק צופה הפחתה בשיעור של 0.25% בהחלטה הקרובה בדצמבר, כך שהריבית תגיע לרמה של 3.0% בסוף השנה. בשנת 2025 השוק צופה עוד חמש או שש הפחתות ריבית כך שהריבית תרד לרמה שבין 1.75%-1.50%.