אודי אלוני ודניאל דותן

10/12/2024

משה ארנסט, צילום: עמי ארליך

משה ארנסט, צילום: עמי ארליךהשינוי שחל בשוק פוליסות החיסכון בנובמבר האחרון, כאשר כלל ביטוח ופיננסים חשפה את שיתוף הפעולה המשמעותי עם ענקית ההשקעות העולמית, סטייט סטריט (State Street Global Advisors), מייצר מהפכה של ממש.

במסגרת שיתוף הפעולה, ניהול שני מסלולי ההשקעה החדשים שהשיקה כלל ביטוח ופיננסים במסגרת פוליסות החיסכון שלה מבוצע על ידי מומחי State Street – מנהלי ההשקעות מהגדולים בעולם, תוך שימוש במערכות מתקדמות לייעול קבלת ההחלטות.

זרוע ההשקעות של סטייט סטריט מנהלת עבור לקוחותיה כ־4.7 טריליון דולר ב־58 מדינות בעולם, והיא מוכרת במיוחד במוצרים הפסיביים שלה, כגון קרן הסל הגדולה בעולם - SPDR S&P 500 ETF (SPY). בנוסף, בנק State Street הוא בנק המשמורת השני בגודלו בעולם, המנהל כ־46.8 טריליון דולר במשמורת, שהם כ־11% מהנכסים הסחירים בעולם. בנק סטייט סטריט הוא הבנק השני שהוקם בארה”ב לפני 230 שנה.

על הבחירה בכלל ביטוח ופיננסים, אמר נדב דוד, ראש תחום ישראל ב־State Street Global Advisors: "השותפות עם כלל היא צעד אסטרטגי שמאפשר לנו להרחיב את פעילותנו ולהנגיש את יכולת ניהול ההשקעות המתקדמות והייחודיות של State Street לכל משק בית בישראל. נכון לסוף חודש יוני 2024, סטייט סטריט הוא הגוף המועדף על ידי הגופים המוסדיים בישראל, מספר 1 בנתח השוק עם 50 מיליארד שקל. השקעה של המוסדיים במוצרי סטייט סטריט מהווה כ־20% מסך ההשקעות של גופים מוסדיים בקרנות זרות."

כלל ביטוח מנהלת כיום כ־9 מיליארד שקל בפוליסות החיסכון הפיננסי. שני המסלולים החדשים יתווספו למסלולים הקיימים בחברה.

“יכולת השקעה גלובלית ברמה מוסדית לכל אחת ואחד"

משה ארנסט, משנה למנכ”ל ומנהל חטיבת חיסכון ארוך טווח בכלל ביטוח ופיננסים, מתייחס לשיתוף הפעולה בראיון ל־FUNDER, ואומר: “כלל ביטוח ופיננסים מציבה סטנדרט חדש בעולם ההשקעות, כשהבשורה הממשית היא הנגשת יכולות ההשקעה של גוף בינלאומי גלובלי לכל משקיע מן השורה. אלו יכולים להיות כל אחת ואחד מאיתנו, ולא רק משקיעים גדולים. שיתוף הפעולה ינגיש ללקוחות פרטיים, שיש להם סכומי כסף לא גדולים, שירותי ניהול השקעות שחברת סטייט סטריט מספקת לגופים מוסדיים ברחבי העולם, שהם בעלי תיקי השקעות ענקיים".

ארנסט מציין כי, "במסגרת שיתוף הפעולה, סטייט סטריט תנהל השקעות בשני ‘מסלולים מארחים’, בפוליסות החיסכון של כלל: מסלול כללי, הכולל השקעה במניות ואג”ח, ומסלול מניות, שבו יבוצעו השקעות בניירות ערך ספציפיים, שנבחרים על ידי מומחי החברה לאחר ניתוח ואנליזה. סטייט סטריט תנהל את ההשקעות, וכלל תבצע את התפעול והשירות ללקוח.

“המסלולים הללו ישולבו בתיק השקעות ייחודי, שנבנה באופן בלעדי עבור לקוחות כלל. השוק הופך למתוחכם יותר ויותר, ואנחנו שומרים על הייחודיות של כלל, בין היתר, על ידי יצירת מכשירי חיסכון פיננסים בולטים ומגוונים נוספים בחו”ל, שמנוהלים על ידי טובי מומחי ההשקעות בעולם”.

מהם הכלים הייחודיים שבהם הם משתמשים בניתוח?

"הצוות הספציפי מסטייט סטריט, שינהל את תיקי ההשקעות במסלולים, הוא אותו צוות שמנהל את ה־Elfun Trust, הקרן הראשונה שסטייט סטריט הקימה ב־1935 ונבחרה לקרן המובילה בארה”ב על ידי מגזין Barron’s ב־2023," מסביר ארנסט, “צוות ההשקעות נשען על פילוסופיית השקעות מבוססת ומוצקה באמונה שחברות איכותיות עם צמיחה יציבה, בתמחור סביר/אטרקטיבי, הן אלו שמסוגלות להניב תשואות גבוהות מהממוצע לאורך זמן.

“חברי הצוות של סטייט סטריט משתמשים, בין היתר, ב־Confidence Quotient, מדד שפותח על ידי סטייט סטריט, ומהווה כלי ייחודי להערכת האיכות והצמיחה העתידית של חברות. הכלי מוסיף משמעות ודיוק לתהליך האנליזה, ובכך מאפשר להניב ביצועי יתר לאורך זמן”.

לשאלתנו, מהם היתרונות בשיתוף הפעולה הזה דווקא בתקופה הנוכחית, ארנסט משיב: “אנחנו מאמינים מאוד בשיתוף הפעולה הזה, במיוחד בתקופה הנוכחית. סטייט סטריט מאפשרת יכולת Stock Picking בשווקים הגלובליים, כך שאחרי עליות דרמטיות בשווקים בארה”ב ניתן יהיה להתמודד בצורה משופרת עם סיכון הירידות באמצעות בחירה סלקטיבית במניות ואגרות חוב בעלות פוטנציאל צמיחה גבוה. זאת ועוד, אם יתרחש משבר כזה או אחר בשווקים, אופי הניהול האקטיבי של המסלולים יאפשר להגיב בצורה דינמית ומהירה. תהיה לנו גמישות בתיק, בהתאם להערכות השוטפות של סטייט סטריט”.

״כלל ביטוח מנהלת כיום כ-9 מיליארד שקל בפוליסות החיסכון הפיננסי. שני המסלולים החדשים יתווספו למסלולים הקיימים בחברה״

שנה מוצלחת, למרות האתגרים

לשאלה בנוגע לחשיפה של כלל לישראל, בתיקי העמיתים בביטוחי מנהלים, פנסיה וגמל, ארנסט משיב: "גם בתקופה המאתגרת האחרונה, ההחלטה להישאר בשוק המקומי הוכיחה את עצמה בסוף.”

עוד הוא אומר, כי המכה של ה־7 באוקטובר הייתה קשה, אך החברה בחרה לדבוק באסטרטגיה ארוכת הטווח שלה. “בסופו של דבר, למרות המציאות הביטחונית והפיננסית המאתגרת בישראל, תיקי העמיתים בכלל חוו שנה מוצלחת ביותר. הדבר התבטא גם בצמיחה של קבוצת כלל. כך למשל, אנחנו עם קצב ניוד נכנס בפנסיה של מעל 8 מיליארד שקל".

בשנת 2023 הייתם בחשיפת יתר לשוק הישראלי. מדוע בעצם דבקתם בשוק המקומי?

“לצד היקף השקעות עצום בשווקים בחו”ל, התחלנו את 2023 עם חשיפה עודפת לשוק הישראלי, לעומת רוב החברות האחרות, בפער קטן מקבוצות הביטוח ובפער יותר משמעותי מול בתי ההשקעות. בתחילת 2023, בחנו את המכפילים של השוק האמריקאי לעומת מכפילי הרווח בשוק הישראלי, עשינו ניתוח והערכה מושכלת לאן השווקים הולכים, וראינו שיש פוטנציאל גדול בשוק הישראלי.

“ככל שהתפתחה הרפורמה המשפטית ב־2023, היא הנחיתה מכה קשה על השוק. יחד עם זאת, ראינו לדוגמה שמניית בנק הפועלים נסחרת ב־70 אחוז על ההון, ובהתלבטות האם לשנות מדיניות השקעות ולהקטין חשיפה לישראל, היה נראה שזה לא זמן להקטין השקעות בישראל. העיקרון הוא לראות משבר בשווקים כפוטנציאל ולא לנקוט פעולות מתוך לחץ, וזה הוכח כנכון. בחודשים יוני-ספטמבר 2023 השווקים המקומיים החלו להתאושש, אבל אז ארעה השבת השחורה של ה־7 באוקטובר.

“האירוע האנושי הוא קטסטרופלי," אומר ארנסט, “והייתה לו גם השפעה דרמטית על שוק ההון, עם ירידות משמעותיות.”

מה הייתה המחשבה שלכם לאחר השבעה באוקטובר, לגבי השווקים?

"חשבנו האם זה זמן טוב לצאת מהשוק המקומי לכיוון חו"ל, אבל החלטנו בסופו של דבר לדבוק באסטרטגיה שלנו – אנו נותנים אמון בשוק הישראלי, מעבר לכך שאנחנו לא נבהלים מנפילות בשוק. בחנו את המכפילים וראינו שבעוד שמכפיל הרווח בשוק האמריקאי עמד על 30, בשוק הישראלי עמד על 10 – מה שמעיד על פוטנציאל גבוה להשקעה כאן.”

״הבשורה הממשית היא הנגשת יכולות ההשקעה של גוף בינלאומי גלובלי לכל משקיע מן השורה. אלו יכולים להיות כל אחת ואחד מאיתנו, ולא רק משקיעים גדולים״

על חוסן כלכלי והובלה בתשואות

לצד תפקידו כמנהל חטיבת חיסכון ארוך טווח בכלל ביטוח, משמש משה ארנסט גם כמנכ”ל כלל פנסיה וגמל החל משנת 2019. כמו כן, הוא משמש כדירקטור בעתודות הוותיקה ובתמורה סוכנות לביטוח. לפני כן ניהל ארנסט את חטיבת המטה בקבוצת כלל ביטוח במשך חמש שנים, וקודם לכן שימש כיועץ המשפטי של הקבוצה. הוא נשוי לחוי, רואת חשבון, ואב לחמישה.

את מתקפת הטרור של חמאס על יישובי העוטף, בשבעה באוקטובר, הוא זוכר היטב.

“בזמן שאירועי הטרור התחוללו בישראל, הייתי עם כל המשפחה במרוקו. נחתנו שם ביום שישי בצהריים, ערב שמחת תורה, ובליל שמחת תורה השתתפנו בחגיגות בבית הכנסת במרקש. בשבת בבוקר התעוררנו לטירוף," נזכר ארנסט, “מאחר שאנחנו משפחה דתית, הטלפונים שלנו היו כבויים בסוף השבוע, וכשהגענו לבית הכנסת בשבת בבוקר, אנשים שם סיפרו לנו את מה שמתרחש בישראל. זה נשמע בהתחלה כמו סיפור מעשייה, אבל לאט לאט הפך לצערנו למציאות. החלטנו לחזור לארץ כבר במוצאי השבת, אבל לא הצלחנו למצוא טיסות לישראל. זה היה מצב מאוד לא פשוט. לקח לנו שלושה ימים עד שמצאנו טיסה חזרה.

“בינתיים, על אף שלא הורגש דבר ברחובות מרקש והאווירה לא השתנתה, החלטנו ליתר ביטחון להוריד את הכיפות והפסקנו לדבר עברית עד שעלינו למטוס ויצאנו מהמרחב האווירי של מרוקו. זמן קצר אחרי שהגענו חזרה לישראל שני הבנים שלי גויסו בצו 8, אחד מהם מתנדב, ושניהם חיילים קרביים. כל אחד מהם שירת בשנה האחרונה תקופות ארוכות מאוד.

“אצלנו בכלל ביטוח יש מספר לא קטן של עובדים המתמודדים עם מקרים עצובים וקשים מנשוא, מקרים של בני משפחה שנרצחו ב־7 באוקטובר או נהרגו בקרבות, וכן בני משפחה חטופים. אנו עוטפים את העובדים והמשפחות ותומכים ככל האפשר. מאות עובדים בחברה משרתים במילואים, אבל מבחינת התפקוד של החברה, חשוב לי לציין שהתפקוד היה מלא מהרגע הראשון. אנשים עבדו מהבית ונתנו שירות מלא ללקוחות."

ואיך אתם רואים את המצב היום, מבחינת השוק המקומי?

"בחודשים האחרונים אנחנו רואים שהשוק הישראלי עושה קאמבק. זה התחיל באירוע 'הביפרים' על חיזבאללה, ומאז השוק הראה עליות משמעותיות וכלל ביטוח ופיננסים חוזרת למקומות הראשונים בתשואות.

"בשנה האחרונה כלל נמצאת בראש טבלת התשואות בפנסיה ובהשתלמות מבין קבוצות הביטוח. ציבור הלקוחות נותן בנו אמון וזו תחושה טובה כמובן."

הנהירה למדד S&P500 בקרב החוסכים לפנסיה

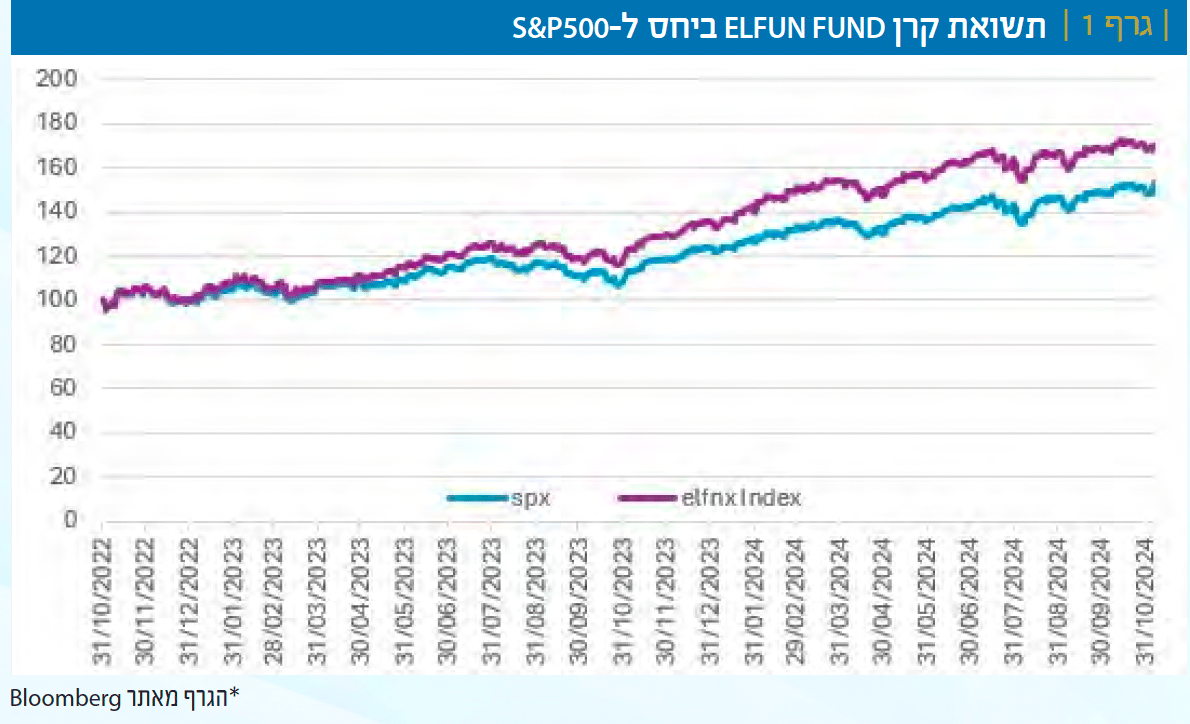

"בעוד שהשקעות במדדים פסיביים, כמו במדד ה־S&P500, זוכות לפופולריות, מדובר לעיתים בפתרון מסוכן," מציין ארנסט, “הריכוזיות במדד גבוהה מדי. דווקא ניהול אקטיבי יכול להניב תשואות גבוהות יותר, כמו לדוגמה קרן Elfun שהניבה תשואות גבוהות משמעותית מה־S&P500 בשנתיים האחרונות.

“ב־2023, תשואת Elfun Fund הייתה גבוהה ב־8% מה־S&P500. מתחילת 2023 ועד היום, תשואת Elfun Fund הייתה גבוהה ב־15% מה־S&P500”.

עוד הוא מתייחס לנהירה למדד ה־S&P500 בקרב החוסכים לפנסיה בישראל, בכל הגילאים וגם מעל גיל 50, ואומר: "מדובר בתופעה גלובלית של העדפת מדדים פסיביים, אבל ה־S&P500 הוא דוגמה קיצונית ואולי אפילו מוגזמת לתופעה. זה בסדר שמשלבים בתיק המנוהל גם השקעות פסיביות, אבל חלק מהלקוחות שמצטרפים אלינו היום מעבירים את כל כספם הפנסיוני לחשיפה למדד ה־P&S.

“מינואר 2023, מדד ה־S&P500 עלה ב־61%, וזה מסוכן. אחרי העליות האלו הוא בהחלט יכול לרדת. בנוסף, בהיבט הריכוזיות הגבוהה – ‘שבע המופלאות’ (אמזון, טסלה, אפל ועוד) מהוות יותר מ-30% מהמדד, כאשר החל מתחילת 2023 (ועד לנובמבר 2024), התשואה הממוצעת שעשו שבע המופלאות עמדה על 154%, לעומת תשואה של 37% שעשו יתר 493 החברות במדד באותה התקופה.

“אנשים חושבים שהם משקיעים במדד מפוזר עם 500 חברות, אבל בפועל הפיזור אינו שווה בין החברות. ככל ששווי השוק של שבע המניות הללו ימשיך עוד לעלות, כך המשקל שלהן במדד יילך ויגדל. יש גם את הריכוז הגיאוגרפי במדד – חשיפת יתר לארה”ב, אין בו פיזור לשווקים מתעוררים”.

״בחודשים האחרונים אנחנו רואים שהשוק הישראלי עושה קאמבק. זה התחיל באירוע 'הביפרים' על חיזבאללה, ומאז השוק הראה עליות משמעותיות״

עד כמה החלטת האוצר על קרנות הפנסיה הנבחרות משפיעה על החברות?

"אנחנו בעד תחרות. זהו המכרז הרביעי של קרנות הפנסיה הנבחרות, ו'ברירת המחדל' נתגלתה לבסוף באמת כברירת מחדל. האוכלוסייה המוחלשת, בעלי השכר הנמוך, פונים לפנסיית ברירת מחדל ויש הסטה גדולה של לקוחות מסוג זה לקרנות הללו, אבל אנחנו מתמודדים בצורה טובה עם צמיחה גדולה מאוד בשנים האחרונות. הגענו ל־135 מיליארד שקל בנכסים המנוהלים בפנסיה."

תופעת הניודים בין חברות הפנסיה

על השאלה איך משפיעים סוכני הביטוח על בחירת הלקוחות בתחום הפנסיה, ארנסט משיב כי “לקוח צריך גורם מקצוע שינחה אותו.

“הלקוח לא יכול להבין לבד את כל המורכבות של העולם הפנסיוני, וסוכן ביטוח הוא הגורם המתאים להסביר. יחד עם זאת, בשנים האחרונות מגמת הניודים בעולם הפנסיוני התגברה משמעותית.

בנושא הזה, מזכיר ארנסט את המאמר שפרסם פרופ’ דן וייס, מאוניברסיטת תל אביב, שניתח את קלות הניודים לפי מדינות. “יש מדינות ב־OECD שבהן ניוד מחברה אחת לאחרת כרוך בקנס. יש מדינות שבהן אפשר לבצע ניוד רק אחת לכמה שנים. ישראל מדורגת כגבוהה ביותר בקלות הניודים מחברה לחברה”.

מהן המסקנות בנושא הניודים?

"פרופ' וייס מסיק שהניודים מייצרים תופעה חיובית מצד אחד, שמגבירה את התחרות על הלקוחות, אבל מצד שני, היא גורמת גם לתופעות שליליות. ניקח לדוגמה חברה שמדורגת כעת במקום הנמוך ביותר בדירוג התשואות של קרנות הפנסיה, ונעביר לקוח שלה לחברה שכעת מדורגת במקום הגבוה ביותר בתשואות. לאחר כמה שנים, נעביר את הלקוח הזה שוב לחברה אחרת שמדורגת באותה עת במיקום הגבוה ביותר בדירוג התשואות. סימולציה כזו של כמה שנים מראה שבסוף הלקוח מקבל תוצאות גרועות.

“דבר נוסף שנגרם כתוצאה מהניודים בין קרנות הפנסיה הוא שהלקוחות מפסידים תשואה עודפת שמאפיינת השקעות לא־סחירות לטווח הארוך. אם לדוגמה חברה שמנהלת קרנות פנסיה משקיעה בכביש 6, היא תוכל להשיא עבור לקוחותיה תשואה עודפת על השקעה סחירה בבורסה. הוויתור על הנזילות בבורסה מזכה את המשקיע בריבית מועדפת, אבל בגלל היקף הניודים בישראל היא צריכה לדאוג כל הזמן לכסף נזיל שמייצר פחות תשואה (פער הריביות בין הסחיר ללא סחיר הוא כאחוז עד אחוז וחצי), ובכך היא מפחיתה את התשואות לכל הלקוחות”.

מהו הפתרון לדעתך?

"המפקח על הביטוח הצהיר שהטיפול בנושא הניודים הוא בראש סדר העדיפויות לשנים 2025-2024".

ישראל מפורסמת כבעלת מערכת הפנסיה מהמוצלחות בעולם. האם 'התואר' מוצדק?

"להערכתי יש חיסכון פנסיוני חסר משמעותי של לקוחות. הסכום הממוצע של הפורש לפנסיה בכלל, בגיל 67, עומד על כ־400 אלף שקל בלבד. זה אומר שפורש מקבל קצבה ממוצעת של כ־2,000-3,000 שקל. הסכום צפוי לעלות, אבל זה עדיין חסר.

“בכל קרנות הפנסיה החדשות יש לקוחות רק משנת 1995, מאז שהוקמו אותן קרנות. אין אצלנו לקוחות שהתחילו להפריש לפנסיה בגיל 25 והיום הם בני 67 (כלומר, אין לקוחות שחסכו במשך 42 שנה). המקסימום היום זה לקוחות שהפרישו לפנסיה במשך 29 שנה, והממוצע נמוך מכך באופן משמעותי בכל הקרנות. יכול להיות שיש לאותם לקוחות עוד קרנות פנסיה בחברות אחרות או ביטוחי מנהלים, אבל לחלק גדול מהלקוחות זה החיסכון הפנסיוני היחיד”.

400 אלף שקל לפנסיה זה ממש מעט. איך אפשר לשפר את זה?

"אני חושב שהטעות העיקרית שאנשים עושים זה שהם מושכים את קרנות ההשתלמות אחרי 6 שנים. אני מציע שאדם יסתכל על קרן ההשתלמות שלו ועל קופת הגמל להשקעה כחיסכון לשנות הפנסיה, ואז יוותר לו מספיק כסף לגיל הפרישה".

ארנסט מסביר כי "כדי לדאוג לפנסיה ביחס תחלופה אופטימלי של כ־70%, אנשים צריכים להסתכל על שלושת המוצרים הבאים: פנסיה, השתלמות וגמל להשקעה כמוצרים לגיל פרישה. כך הם יוכלו לשמור על יחס התחלופה ששואפים להגיע אליו - 70% בערך. כך שאם יש לך שכר ממוצע של 10,000 שקלים בחודש, תצא עם קצבה של 7,000 שקלים לפחות, ובתוספת קצבת הזקנה מביטוח לאומי שנעה בין 1,000 ל־2,000 שקלים לחודש, תגיע לסכום שקרוב לשכר שהיה לך”.

לשאלתנו מה דעתו על הצעת החוק להגדלת תקרת ההפקדה בקופות גמל להשקעה מ־79,000 שקלים ל־300,000 שקלים, הוא משיב כי טוב יעשה המחוקק אם יגדיל את הסכום שניתן לחסוך לגיל פרישה. “אנשים מגיעים לגיל פרישה עם יתרות חיסכון נמוכות מדי”.

משה ארנסט, צילום: עמי ארליך

רפורמת המסלולים בגמל – שינויים מינוריים

ארנסט מתייחס לשאלתנו בנוגע להשפעת רפורמת המסלולים בגמל על הלקוחות ואומר כי הרפורמה לא יצרה שינוי דרמטי.

“בסופו של דבר, זו רפורמה שאיחדה שמות למסלולים ואילצה את החברות למזג חלק מהמסלולים שלהן, כך שאם היו לחברה שניים או שלושה מסלולי אג”ח, אז עכשיו יש לה רק מסלול אג”ח ואשראי אחד. אבל במהות, רוב המסלולים נשארו אותם מסלולים, ורוב המסלולים שמוזגו הם לא הגדולים ביותר”.

לדבריו, “התוצאה של הרפורמה היא שללקוח יש עכשיו שלוש חלופות: מסלולים אקטיביים – מסלול מניות או אג”ח אקטיבי, שמשקיעים בניירות ערך סחירים ולא סחירים, כשיש מנהל השקעות שבוחר מדי בוקר במה להשקיע ומה לקנות. סוג המסלול השני, הוא גם מסלול אקטיבי, אך הוא משקיע בניירות ערך סחירים בלבד במודל ‘צ’רי פיקינג’ של ניירות ערך בישראל ו/או בחו”ל, וסוג המסלול השלישי הוא מסלול פאסיבי שעוקב אחר מדדים. בכלל יש לנו את כל המגוון”.

האם אתה חושב שיש עודף רגולציה בשוק הפנסיה בישראל, או אולי צריך יותר רגולציה בנושאים מסוימים?

"הרגולציה התעצמה מאוד בעשור האחרון. מה שנדרש כעת, לטעמי, הוא הטמעה ופיקוח, ולא חקיקה נוספת. יש לוודא שההוראות הקיימות מיושמות על ידי כל הגופים."

אילו יתרונות אתם מציעים בחברת כלל ביטוח ופיננסים לחוסכים לפנסיה?

"קרנות פנסיה נבדלות זו מזו בארבעה פרמטרים מרכזיים: תשואות, שירות, איזון דמוגרפי ודמי ניהול. בכל אחד מארבעת הפרמטרים הללו, כלל פנסיה נמצאת במקומות הראשונים. כך למשל, המסלול הכללי של כלל ממוקם במקום הראשון בתשואות בשנה האחרונה, בחמש השנים האחרונות ובעשר השנים האחרונות. בנושא השירות, כלל מדורגת, בשנים האחרונות, במקומות הראשונים בדירוג השירות שמבוצע על ידי רשות שוק ההון. כלל אף מדורגת, בכל השנים האחרונות, במקומות הראשונים במדד תלונות הציבור של רשות שוק ההון.

"באיזון הדמוגרפי (שהוא עודף או חוסר של תשואה שניתנת לעמיתים כתוצאה מפרמטרים דמוגרפיים, כגון: תמותה או נכות), כלל נמנית בחמש השנים האחרונות עם החברות המובילות בתשואה הדמוגרפית, שמצטרפת לתשואה ההשקעתית.

"בדמי הניהול - לכלל יש מודל חדשני וייחודי שנקרא 'פנסיה מבטיחה' המעניק ללקוח דמי ניהול עם התחייבות עד גיל הפרישה, כאשר דמי הניהול תלויים בסכום הצבירה שלו, וככל שהצבירה עולה כך יורדים באופן אוטומטי דמי הניהול. זהו מודל הגון ושקוף שהלקוחות מאוד אוהבים".

כיצד הטכנולוגיה המתקדמת, ה־AI, משתלבת בפעילות הפנימית שלכם בחברה?

"חברת כלל פנסיה וגמל משקיעה בטכנולוגיות AI לשיפור תהליכי העבודה והשירות ללקוחות. בשנתיים האחרונות עברו מנהלים ועובדים קורסים מתקדמים בתחומים אלו, ואנו כבר מיישמים פרויקטים שונים באמצעות טכנולוגיה זו וממשיכים להשקיע בפרויקטים חדשניים ובפיתוח שירותים מתקדמים לטובת עמיתנו”.

היכן אתם עומדים ביחס לחברות האחרות מבחינת גובה דמי הניהול?

"אנחנו בעד תחרות ומתמודדים במחירים אטרקטיביים בדמי הניהול המוצעים בשוק".

ולסיום, מהו החזון שלך לכלל פנסיה וגמל? איך אתה רואה את החברה בעוד כעשור?

"אני רואה את כלל פנסיה וגמל כחברה שממשיכה את תנופת הצמיחה שהיא נמצאת בתוכה וזאת באמצעות הבנת צרכי לקוחותיה, פיתוח מוצרים מותאמים אישית, והובלה בתשואות ובשירות ללקוחות בשוק הפנסיה. המטרה שלנו היא להמשיך לצמוח ולהיות הבחירה המובילה בקרב הציבור בישראל."