עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

10/12/2024

נתוני האינפלציה מחר בארהב יכולים לשנות את תוואי הורדת הריבית / צילום: Dreamstime

נתוני האינפלציה מחר בארהב יכולים לשנות את תוואי הורדת הריבית / צילום: Dreamstimeנקודות מרכזיות

הגירעון כאחוז מהתוצר ירד זה החודש השני ברציפות, ונראה אותו יורד גם בחודשים הבאים אם כי עדיין יהיה גבוה מהיעד הממשלתי. ההתפתחויות האחרונות במלחמה ובשווקים הפיננסים מקטינים מאוד את הסתברות להפחתת דירוג נוספת של ישראל.

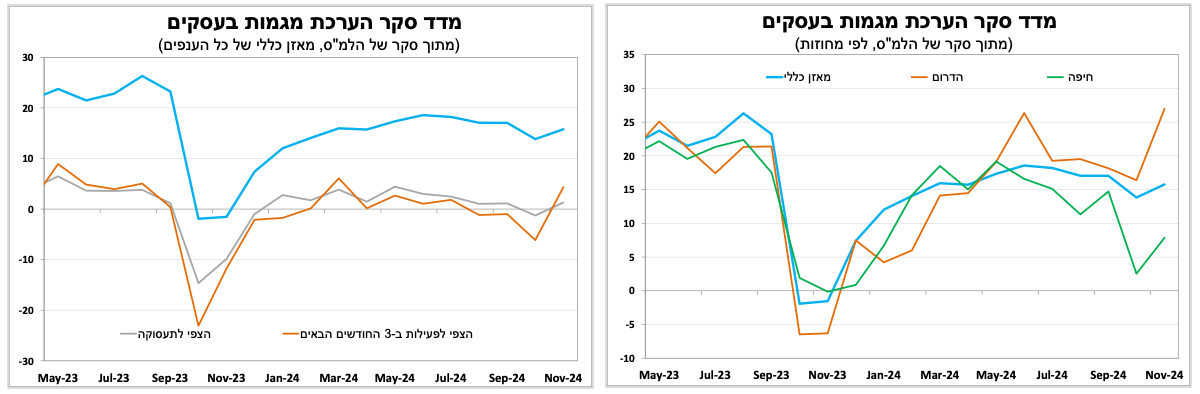

בנובמבר נרשם שיפור בסנטימנט החברות בישראל בכל הענפים (מלבד המלונאות), במבט לפי אזורים נרשם שיפור במחוזות חיפה, הצפון והדרום מול דשדוש במחוז המרכז.

בראשון הקרוב יתפרסמו מדדי המחירים לחודש נובמבר כאשר אנו צופים ירידה של 0.2 אחוז במדד המחירים לצרכן. להערכתנו המהלך הבא של בנק ישראל יהיה להפחתת הריבית, יחד עם זאת, הציפיות בשווקים לכך עדיין מאוד מתונות.

דוח התעסוקה בארה"ב לחודש נובמבר היה טוב מהערכות המוקדמות אם כי חלק מכך הינו פיצוי על חודש אוקטובר שהיה חריג כלפי מטה. במבט רחוק יותר שוק העבודה נותר חזק, אם כי מגמת ההאטה ברורה. אנו סבורים שהבנק המרכזי יפחית את הריבית בעוד רבע נקודת אחוז ברביעי הבא. אם כי נתוני מדד המחירים שיתפרסמו מחר (רביעי) עלולים להטות אך הכף, במידה והאינפלציה בנובמבר תעלה יותר מהציפיות.

בחמישי הזה הבנק המרכזי בגוש האירו יפחית את הריבית בפעם הרביעית השנה לאור הירידה בציפיות לאינפלציה, בסנטימנט החברות והעלייה בכאוס הפוליטי (טראמפ, בחירות בגרמניה, ונפילת הממשלה בצרפת).

המפלגה הקומוניסטית בסין הודיעה שבשנה הבאה היא תעבור לאסטרטגיה של מדיניות מרחיבה. לאור זאת, אנו מצפים שנראה את הריבית יורדת כבר בשבוע הבא ונראה הכרזה על צעדים פיסקאליים נוספים עוד לפני ראש השנה הסיני.

הבוקר הריבית באוסטרליה ללא שינוי.

הגירעון כאחוז מהתוצר ירד בנובמבר וימשיך לרדת גם בחודשיים הבאים, אך עדיין יישאר גבוה מהיעד הממשלתי. ההסתברות להפחתת דירוג של ישראל ירדה, אך הדרך לשיפור צריכה להתחיל בהעברת תקציב.

הכנסות המדינה ממסים בנובמבר עמדו על כ-37 מיליארד ₪. עלייה חדה (כ-23%) בהשוואה לאוקטובר בשנה שעברה שהושפעה מאוד לשלילה מפרוץ המלחמה. ב-12 החודשים האחרונים הגירעון כאחוז מהתוצר ירד ל-7.7 אחוזים ואנו מצפים לירידה (איטית) נוספת גם בחודשים הקרובים.

הייסוף בשקל, ההסדרה בצפון והירידה בפרמיית הסיכון של ישראל בשווקים הפיננסים מקטינים מאוד את ההסתברות שנראה הפחתה נוספת בדירוג של מדינת ישראל.

מנגד, הדרך להעלאת הדירוג ולמחיקת האופק השלילי עוד ארוכה והיא תחייב את הממשלה לעמוד במספר יעדים פיסקאליים ובראשם העברת התקציב לשנת 2025. על פי הדיווחים האחרונים בתקשורת נראה שחלק מההתאמות הפיסקאליות המתוכננות (בצד ההוצאה ובצד ההכנסות) צומצם. לכך אנו סבורים שהגירעון בשנה הבאה יהיה גבוה יותר מהערכות האוצר שנעות סביב ה-4 אחוזים.

אופטימיות באוויר. ההסדרה בצפון תרמה לשיפור בסנטימנט החברות בנובמבר, מגמה שתימשך גם בדצמבר.

סקר מגמות בעסקים לחודש נובמבר הראה על שיפור קל בסנטימנט החברות בכל הענפים העיקריים (מלבד המלונאות) שלווה ביותר אופטימיות לגבי הפעילות העתידית וברצון לגייס יותר עובדים. במבט לפי אזורים נרשם שיפור במחוזות הצפון והדרום מול דשדוש במחוז המרכז. לאור ההתפתחויות האחרונות אנו מצפים לעלייה נוספת בסנטימנט החברות גם במדד דצמבר.

בראשון הקרוב יתפרסמו מדדי המחירים לחודש נובמבר כאשר אנו צופים ירידה של 0.2 אחוז במדד המחירים לצרכן (המדד השלילי השני בלבד השנה), בעיקר בשל ירידה חדה במחירי הטיסות שיקוזזו בחלקן עם עלייה במחירי המזון (ללא פירות וירקות). ההתפתחויות האחרונות והמשך הייסוף בשקל תרמו לירידה בציפיות לאינפלציה והתחזית שלנו למדד דצמבר עודכנה כלפי מטה למינוס 0.1 אחוז. להערכתנו המהלך הבא של בנק ישראל יהיה להפחתת הריבית, יחד עם זאת, הציפיות לכך בשווקים עדיין מאוד מתונות.

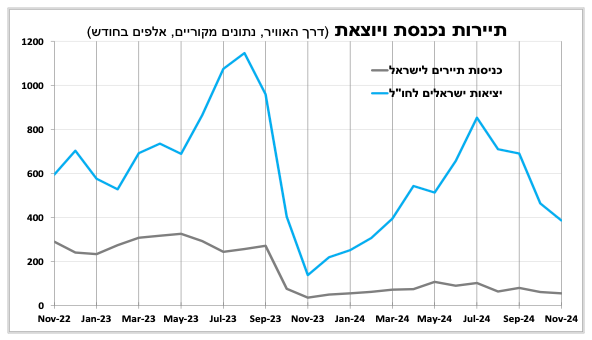

החששות הביטחוניות והירידה בהיצע הטיסות פוגע בתיירות היוצאות. בשנה הבאה נראה שיפור.

מספר יציאות הישראלים לחו"ל ירד כצפוי בנובמבר (אחרי החגים) ל-386 אלף, כ-65 אחוזים מהרמה שנרשמה לפני כשנתיים. במידה וההסדרה בצפון תישמר אנו מצפים לגידול במספר הטסים לחו"ל בשנה הבאה. קצב הגידול יהיה תלוי גם במידת החזרה לישראל של חברות התעופה הזרות שיהיה הדרגתי, אך כנראה יאיץ לקראת פסח. בצד השני של הדלת, מספר כניסות התיירים לישראל נותר כמעט ללא שינוי בנובמבר, כחמישית מהרמה שנרשמה לפני כשנתיים. גם פה אנו מצפים לשיפור (במידה וההסדרה בצפון תישמר), אך בקצב איטי בהרבה.

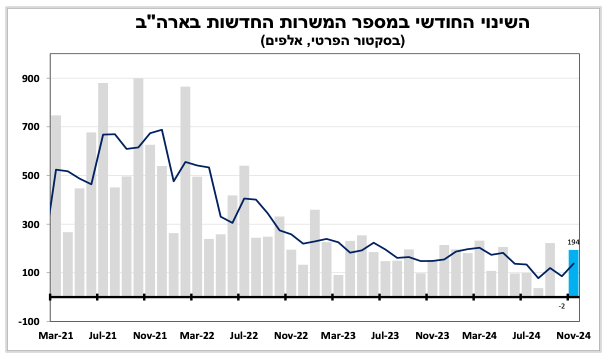

מתאוששים מהסופה. נתוני תעסוקה בארה"ב התאוששו בנובמבר. אנו צופים סיכוי גבוה שהריבית תרד שוב גם בשבוע הבא, אך נתוני האינפלציה שיתפרסמו מחר יכולים לשנות זאת.

דוח התעסוקה בארה"ב (הראשוני) לחודש נובמבר היה טוב מהערכות המוקדמות כאשר נוספו 194 אלף משרות החדשות בסקטור הפרטי, נתוני החודשיים הקודמים עודכנו כלפי מעלה ב 56 אלף, והשכר השעתי הממוצע המשיך לעלות בקצב מהיר של כ-4 אחוזים. חלק מהעלייה היא פיצוי על נתוני אוקטובר שהיו חריגים כלפי מטה (שביתות והוריקנים). במבט כולל יותר- שוק העבודה נותר חזק, אם כי מגמת ההאטה ברורה כאשר שיעור האבטלה עלה ל 4.2 אחוזים (לעומת 3.7% לפני שנה).

לאור הנתונים וההיחלשות במדד מנהלי הרכש לענפי השירותים שירד ל-52.1 נקודות בנובמבר, אנו סבורים שהבנק המרכזי יפחית את הריבית בעוד רבע נקודת אחוז ביום רביעי הבא. אם כי נתוני מדד המחירים שיתפרסמו מחר (רביעי) עלולים להטות את הכף, במידה שהאינפלציה בנובמבר תעלה יותר מהציפיות (2.6% באוקטובר).

באירופה יפחיתו את הריבית השבוע ויאותתו שהמגמה תימשך.

בחמישי הזה הבנק המרכזי בגוש האירו יפחית את הריבית בפעם הרביעית השנה לאור הירידה בציפיות לאינפלציה, בסנטימנט החברות והעלייה בכאוס הפוליטי (בחירתו של טראמפ, בחירות מוקדמות בגרמניה, ונפילת הממשלה בצרפת). השווקים לא פוסלים הפחתה של חצי נקודת אחוז, אך אנו סבורים שיש יותר סיכוי שנראה הפחתה של רבע בלבד, לאור העלייה (הקלה) באינפלציה והפיחות המשמעותי באירו מאז ההחלטה הקודמת (שמעלה את מחירי היבוא).

בסין המפלגה הקומוניסטית מכריזה רשמית על מדיניות כלכלית מרחיבה ומכניסה את המדינה למסלול התנגשות עם המערב.

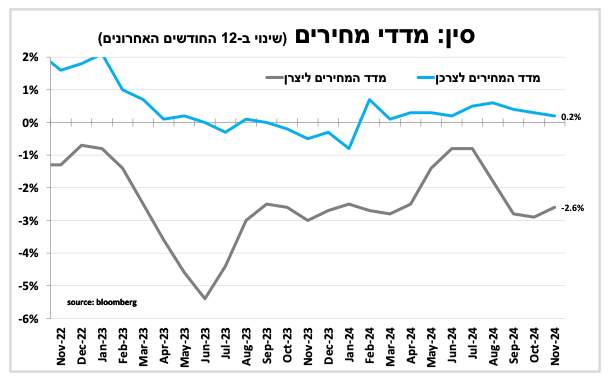

האינפלציה בסין ממשיכה לאכזב כאשר עלתה ב-0.2 אחוז בלבד ב-12 החודשים האחרונים (0 ללא מחירי המזון), פחות מהציפיות ואיתות נוסף לחולשה בביקושים המקומיים. בחודשיים האחרונים הממשלה והבנק המרכזי האיצו את המדיניות המרחיבה, במטרה לשנות את הסנטימנט אך בינתיים התוצאות היו מעורבות.

לאור זאת ולצד החולשה בענף הנדל"ן מנהיגות המפלגה הקומוניסטית הודיעה שבשנה הבאה היא תעבור לאסטרטגיה של מדיניות מרחיבה, לצד הודעה שהמדיניות הפיסקאלית תהיה יותר 'אקטיבית' ב-2025. בינתיים ההכרזה הייתה נטולת פרטים, אך אנו מצפים שנראה את הריבית יורדת כבר בשבוע הבא (ומעבר לכך) ונראה הכרזה על צעדים פיסקאליים נוספים עוד לפני ראש השנה הסיני (בסוף ינואר 2025). חשוב לציין, שהפעלת מדיניות כזו צפויה להמשיך ולהגדיל את העודף המסחרי של סין מול העולם ולהביא את סין למסלול התנגשות מול ארה"ב ואירופה.

הריבית באוסטרליה ללא שינוי

הבוקר, הבנק המרכזי באוסטרליה הותיר את הריבית ללא שינוי על 4.35 אחוזים בהתאם לציפיות. בהודעה לעיתונות הבנק המשיך להדגיש שהאינפלציה (ואינפלציית הליבה) עדיין גבוהות מידי ובתחזית המרכזית הם לא צופים שהן תחזורנה ותתייצב במרכז היעד לפני 2026. יחד עם זאת הפעם הבנק הסיר מההודעה הרשמית את האפשרות של העלאת ריבית, זאת לאור העובדה שחברי הבנק מרגישים יותר ביטחון שהאינפלציה תמשיך להתקדם לכיוון יעדה – דבר שהביא להיחלשות המטבע. בשורה התחתונה, הבנק הדגיש שהמהלך הבא יהיה להורדת ריבית (עד עכשיו השאיר את החלון פתוח גם לעליית ריבית) אם כי להערכתנו אין מה לדבר על הפחתת ריבית לפני אמצע 2025.

פרסומים בולטים

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-10 בדצמבר |

מדד אמון הצרכנים |

|

|

|

|

יום רביעי, ה-11 בדצמבר |

ריבית ממוצעת למשכנתא |

אינפלציה ארה"ב |

|

|

|

יום חמישי, ה-12 בדצמבר |

סחר סחורות |

מדד המחירים ליצרן |

החלטת הריבית בגוש האירו |

|

|

יום שישי, ה-13 בדצמבר |

|

|

|

סקר חברות יפן |

|

יום ראשון, ה-15 בדצמבר |

מדדי המחירים לחודש נובמבר. מכירות דירות |

|

|

|

|

יום שני, ה-16 בדצמבר |

סקר כח אדם. משרות פנויות |

|

מדד מנהלי הרכש בגוש האירו |

החלטת הריבית בסין. מכירות קמעונאיות וייצור תעשייתי בסין. |