כלכלני יוליוס בר

17/12/2024

S&P 500 מוביל בתשואות מותאמות סיכון / תמונה: Canva

S&P 500 מוביל בתשואות מותאמות סיכון / תמונה: CanvaFOMC: הזדמנות הולכת ונעלמת להקלות במדיניות

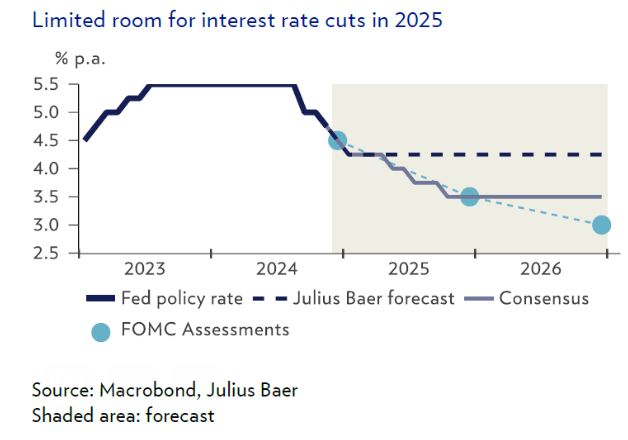

הוועדה הפדרלית לשוק פתוח צפויה להוריד את טווח יעד הריבית הפדרלית ב-25 נקודות בסיס ל-4.50%-4.25%. נתוני האינפלציה האחרונים בארה"ב ומגמות בשוק העבודה תומכים בעמדה מוניטרית פחות מחמירה במעט. חוסר הוודאות סביב שינויים צפויים במדיניות תחת הממשל החדש עשוי להוביל לפיזור רחב יותר בהכוונה לגבי שיעורי הריבית ב-2025.

הוועדה הפדרלית לשוק פתוח (FOMC) צפויה לנצל את ההזדמנות כדי לשנות את המדיניות המוניטרית של ארה"ב לעמדה פחות מחמירה על ידי הורדת טווח יעד הריבית הפדרלית ב-25 נקודות בסיס (bps) ל-4.50%-4.25%. נתוני האינפלציה האחרונים בארה"ב מאפשרים הקלה נוספת במדיניות, שכן אינפלציית השירותים, שהיא אינדיקציה להתמדה של האינפלציה, ירדה במעט. באותו הזמן, האינפלציה נראית כאילו היא מתייצבת בין 2% ל-3%, דבר שמחייב שמירה על עמדה מוניטרית מעט מחמירה בטווח הבינוני. מצב שוק העבודה והכלכלה בארה"ב מאפשרים הקלה נוספת במדיניות, אך לא תומכים בהורדות ריבית אגרסיביות או ממושכות. צמיחת התעסוקה נמצאת בקו עם המגמות ואחוז האבטלה נשאר נמוך, דבר שמפחית את הצורך בפעולה נועזת בהורדת שיעור הריבית.

באותו הזמן, שיעורי ההתפטרות ירדו, דבר שמפחית את הלחץ כלפי מעלה על השכר ואת הסיכון האינפלציוני ממדדי שכר גבוהים. השינויים הצפויים במדיניות תחת הממשל החדש של טראמפ, שיכולים לשנות את הסיכונים לאינפלציה ולצמיחה, עדיין לא ברורים מספיק כדי לקבוע עליהם החלטה בהערכת ה-FOMC השבוע, אך הם מעלים את חוסר הוודאות לגבי המסלול העתידי של שיעורי הריבית. אנו מצפים שההערכה המעודכנת של משתתפי ה-FOMC בנוגע למסלול המתאים לשיעורי הריבית תעיד על חוסר הוודאות הזה ותציג פיזור רחב יותר והכוונה פחות "דובית" מאשר בספטמבר, אז תחזית הממוצע העידה על ירידה של 100 נקודות בסיס בריבית ב-2025. יש גם סיכוי טוב כי תחזיות הצמיחה והאינפלציה יהיו גבוהות יותר, דבר שיקטין את היקף ההורדה האפשרית בשיעור הריבית ב-2025 ויגרום להכוונת ה-FOMC להיות קרובה יותר לדעתי שלנו, לפיה יבוצע רק הקלה מדינית של 25 נקודות בסיס ב-2025 לאחר ההורדה ביום רביעי.

הכותב: דיויד קול, כלכלן ראשי יוליוס בר

מטבעות: הבנקים המרכזיים ממשיכים להיות במרכז תשומת הלב

סביר להניח כי הפרנק השוויצרי (CHF) יישאר חזק, שכן הבנק הלאומי השווייצרי (SNB) רק הקדים את ההקלות במדיניות המוניטרית שלו, בעוד שהבנק המרכזי האירופי (ECB) שינה את כיוון מדיניותו הדובית (נטייה להורדת ריבית כדי לתמוך בצמיחה כלכלית) ויבצע הורדות ריבית נוספות באופן חד יותר בשנה הבאה. הבנק של יפן (BoJ) צפוי להישאר סבלני בחודש דצמבר, מה שישאיר את הין (JPY) תחת לחץ כלפי מטה. בינתיים, הלירה שטרלינג (GBP) צפויה להנות מהריבית הגבוהה ביותר בין מדינות ה-G10.

ההפחתה המפתיעה בשבוע שעבר של 50 נקודות בסיס על ידי SNB דחפה את הפרנק השוויצרי חזרה לכיוון .EUR/CHF 0.94 למרות זאת, ההיחלשות של הפרנק השוויצרי צפויה להישאר מוגבלת, שכן ה SNB -רק הקדימה את הפחתת הריבית הצפויה. הפרנק השוויצרי יכול להישאר חזק, כיוון שהאירו נתקל בקשיים רבים, עם חוסר ודאות כלכלית שפוגעת בתחושת השוק ושינוי דובי של ה- ECB ביום חמישי האחרון, שכולל הפחתת ריבית ב-25 נקודות בסיס ועדכוני תחזית כלפי מטה. קצב מהיר יותר של הקלות מדיניות מצד ה ECB -בשנה הבאה צפוי לאפשר לפרנק השוויצרי להישאר חזק עם תחזית של EUR/CHF 0.93 בחזית של שלושה חודשים. הפד בארה"ב צפוי להוריד עוד 25 נקודות בסיס במדיניות המוניטרית המגבילה שלו ביום רביעי הקרוב, אך נתונים יציבים מקטינים את האפשרות להקלות נוספות במדיניות ב-2025. הדולר האמריקאי נשאר חזק עם EUR/USD 1.05, שהיא תחזיתנו לשלושה חודשים.

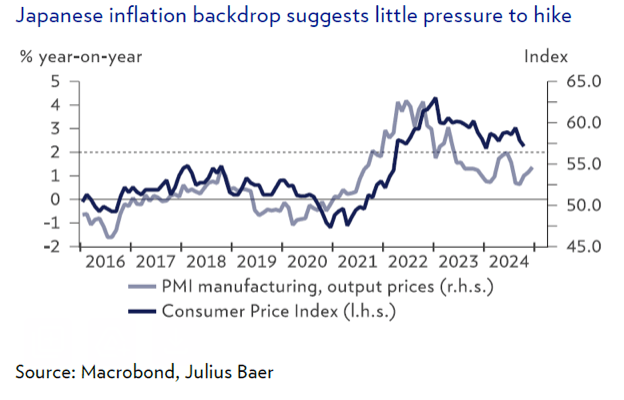

אנו מציינים סיכונים ארוכי טווח ממדיניות פיסקלית אמריקאית ממומנת על ידי גרעון, עם תחזית דולר חלשה יותר ב-12 החודשים הבאים, למרות החריגות המתמשכות של הכלכלה האמריקאית. היציבות של הין בסוף נובמבר, בעקבות הוויכוח על הידוק מוקדם יותר של מדיניות ה- BoJ כדי למנוע את חולשת הין, נותרה זמנית. בינתיים, פקידי ה- BoJ התנגדו להחמרה במדיניות, וצמיחה ואינפלציה ביפן ממשיכים להצביע על כך שאין דחיפות בהעלאת הריבית. ה BoJ -צפוי לקחת הפסקה ביום רביעי ולבצע את העלאת הריבית הבאה (והאחרונה) בינואר 2025. סטיית המדיניות המוניטרית שומרת על הין בלחץ, ומסבירה את תחזיתנו ל- USD/JPY 160 ב-12 חודשים. לבסוף, הבנק של אנגליה (BoE) צפוי לשמור על שיעור הריבית ב-4.75% ביום חמישי, למרות נתון תוצר לא מעודד לחודש אוקטובר של -0.1% ביום שישי האחרון. עלייה צפויה במדד מחירי הצרכן (CPI) לחודש נובמבר, שיתפרסם ביום רביעי, תומכת בהמשך גישה נמרצת מצד ה BoE -אשר בסוף השנה יציע את שיעור הריבית הגבוה ביותר בין מדינות ה- G10 זו הבסיס לתחזיתנו החיובית לטווח הקצר עבור הלירה שטרלינג עם תחזית EUR/GBP 0.82 לשלושה חודשים.

הכותב: דיויד א. מאייר, כלכלן יוליוס בר

אסטרטגיית מניות :S&P 500 תשואות טובות ביותר בהתאמה לסיכון

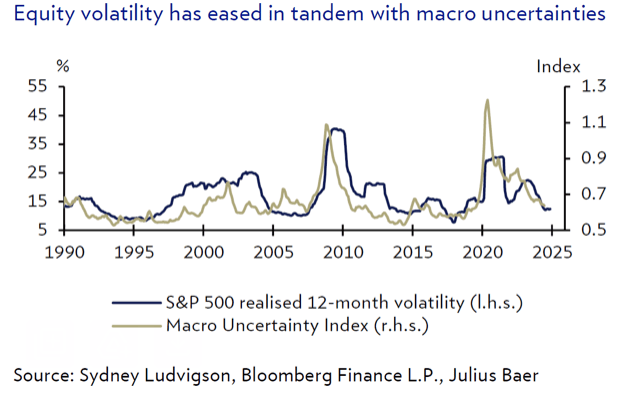

הוולאטיליות בשוק המניות התמתנה לצד ירידה בחוסר הוודאות הכלכלית הכוללת. מדד ה- S&P 500 מוביל את כל המדדים המרכזיים בארה"ב מבחינת תשואות מותאמות סיכון מתחילת השנה. בהתבסס על תחזיתנו לצמיחה ברווחים של 10%, המונעת מהתרחבות רוחב השוק, אנו נשארים אופטימיים לגבי מניות ארה"ב, במיוחד לגבי ה- S&P 500.

ה- S&P 500 השיג תשואה כוללת מרשימה של 28.5% מתחילת השנה, תוך שמירה על וולאטיליות נמוכה בצורה לא רגילה בשוק המניות. ביצועים מצוינים אלו ניתן לייחס לסביבה מאקרו-כלכלית חיובית, הכוללת נתונים כלכליים חזקים, התחלת מחזור הפחתת הריבית מצד הפד, והתגברות חוסר הוודאות הקשור לבחירות. מגמות היסטוריות מצביעות על כך שוולאטיליות בשוק המניות נוטה לשקף חוסר וודאות כלכלית לאורך תקופות ארוכות. לאחר ירידה בחוסר הוודאות הכלכלית, הוולאטיליות הממומשת של ה- S&P 500 ב-12 החודשים האחרונים ירדה בצורה משמעותית, מ-22.5% בשיא לפני כמעט שנתיים לקריאה נוכחית של 12.3%. השילוב הייחודי הזה של תשואות חזקות וולאטיליות מתונה הוביל ליחס גבוה של תשואה מותאמת סיכון של 2.3 עבור ה- S&P 500 שממקם אותו באחוזון ה-94 של תשואות מותאמות סיכון שנתיות מאז 1990.

באופן דומה, מדדים אחרים של מניות ארה"ב גם דיווחו על תשואות מותאמות סיכון גבוהות מתחילת השנה ביחס לנורמות ההיסטוריות שלהם. בהתבוננות קדימה, הקונצנזוס העליון מצפה כי ה- S&P 500 יגיע ל-6,500 עד סוף 2025 (התחזית שלנו היא 6,450), מה שמצביע על עלייה של 7.4% בשנה הבאה. חישוב התשואה הצפויה על ידי חלוקתה בוולאטיליות המובלת על ידי אופציות בחזית ה-12 חודשים מצביע על תשואה מותאמת סיכון צפויה של 0.5, מה שמעיד על ציפיות אופטימיות מעט יותר בהשוואה לשנה שעברה. לאור זאת, ובחישוב תחזיתנו לצמיחה ברווחים של 10% (בהשוואה ל-12.1% בקונצנזוס), המונעת מהתרחבות רוחב השוק, אנו נשארים אופטימיים לגבי מניות ארה"ב, במיוחד לגבי ה- S&P 500.

הכותב: לאונרדו פלנדיני, מחקר אסטרטגיית הון, יוליוס בר