יוני פנינג, אסטרטג ראשי חדר עסקות בבנק מזרחי טפחות

29/12/2024

צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחותסקירה שבועית - 29.12.2024 - חדר עסקאות מזרחי טפחות: תמצית

הלמ"ס מדווחת על מספר נתונים מקומיים לאוק', המבטאים האטה משמעותית, ובראשם מדדי פדיון מתונים יותר במשק, על רקע התעצמות הלחימה, דאז. מחד, צפויה כמובן התאוששות בחודשים הבאים, בין היתר לאור השיפור הביטחוני היחסי, ונתוני קצה נוכחיים תומכים באפשרות הזאת. עם זאת, הנתונים החלשים יותר באוק' משליכים על צפי הצמיחה ברבעון הרביעי, ומכאן ל-2024 כולה. בשלב הזה, בנק ישראל מעדיף לראות את ההאטה כתוצאה של התעצמות הלחימה. ועדיין, ככל והמגמה הנוכחית תימשך, אנחנו מעריכים שתהיינה לזה גם השלכות מוניטריות.

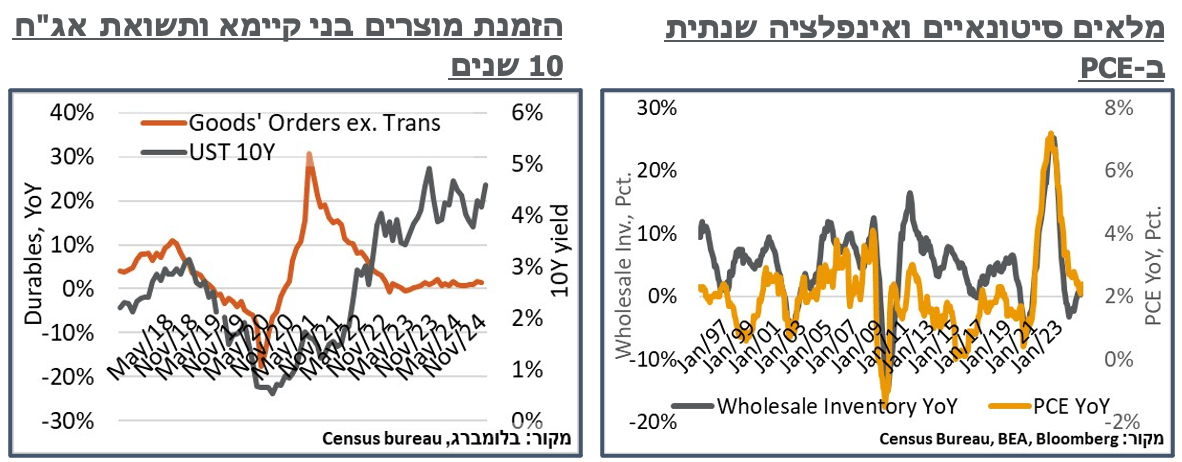

בארה"ב, נתוני המלאים הסיטונאיים מצביעים על קיטון קל, כנראה על רקע מכירות לנוב' שעמדו בציפיות, נוכח הסנטימנט הצרכני המעודד. עוד קצת אחורה בשרשרת האספקה, נתוני הזמנת מוצרים בני קיימא של החברות מצביעים על התמתנות ניכרת יחסית, של 1.1% במהלך החודש. אבל ניכר שסעיף כלי התעופה התנודתי אחראי על זה, כרגע.

בענף הדיור, בינתיים, נרשמת התאוששות בנוב', לאחר ירידה כתוצאה מהשפעת ההוריקנים, בחודשים הקודמים. הרמה הנוכחית נותרת דומה לזו של תחילת השנה, כאשר ריביות המשכנתאות המשיכו להיות גבוהות מאוד. זה מביא להתמתנות במחירי הדירות, יחד עם המלאי הגבוה למכירה. אבל לא צפוי למתן את השכירויות, ומשם את האינפלציה.

ביפן, מדד המחירים של טוקיו לדצמבר ממשיך להצביע על מגמה אינפלציונית בולטת במדינה. זה נובע בעיקר מגורמים שעשויים להתברר כבני חלוף, כמו מזון או אנרגיה. ובינתיים, העלאת הריבית של ה-BoJ בסוף ינואר מוטלת עדיין בספק גדול.

מאקרו

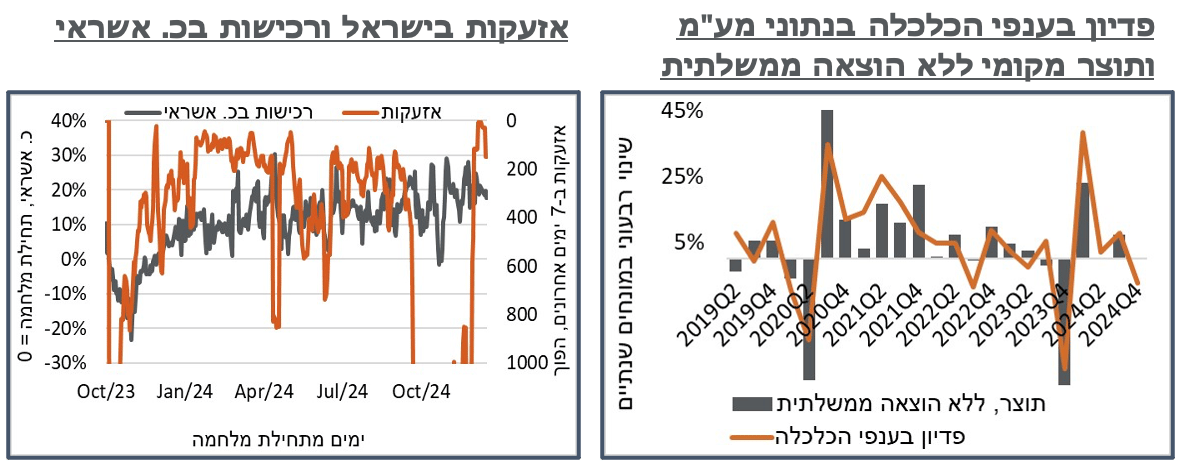

ישראל: בדומה להרבה אינדיקציות לפעילות, סך הפדיון במשק רשם ירידה של 1.8%, במהלך אוק', על רקע ההסלמה הביטחונית. קריאת הפדיון של החודש היא הראשונה לרבעון הרביעי, ובמובן זה מהווה אינדיקטור חשוב לקראת פרסום נתוני התוצר. וגם פה, ביחס לממוצע ברבעון השלישי נרשמת ירידה של קרוב ל-2%. נתוני נובמבר כנראה יצביעו על התאוששות. ועדיין, בשורה התחתונה סביר שתירשם פה ירידה מהותית, שתיתרגם לנתוני התוצר, אשר יסגרו את השנה.

באשר לרכיבים, פדיון ענפי הבינוי נסוג קלות, ב-1.9% מנוכי עונתיות. זה מגיע אחרי חמישה חודשים רצופים של עלייה בפדיון, על רקע שיפור זמינות הפועלים בענף. נוסיף כי בנתונים מקוריים הייתה פה ירידה משמעותית יותר, של 13.2%. אז יכול להיות שתחת תיקון עונתיות שונה היינו רואים ערך אחר. ובתוך כך נמתין לנוב' כדי לראות אם המחסור בפועלים עדיין משפיע.

עוד ירידה ניכרת, של 6.2% נרשמה בפדיון ענפי אספקת חשמל ומים. ונעריך שזו נובעת מתזמון החגים, ונראה שם התאוששות בחודש הבא. מנגד, במקטע הקמעונאי נרשמה אמנם ירידה משמעותית של 6.6% בפדיון בענפי שירותי האירוח והאוכל, על רקע מיעוט ימי העבודה. אבל בענפי המכירה הקמעונאית הפדיון עלה ב-1.1% במהלך אוק', להערכתנו, עקב השפעה חיובית של מיעוט הטיסות לחו"ל.

נוסיף כי אל מול ההשפעה הזו, נתוני הרכישות בכ. אשראי אל תוך נובמבר דווקא היו חיוביים בצורה בולטת, עם עלייה של כ-9% בפדיון על פי נתוני ש.ב.א לעומת אוק', על רקע סיום תקופה החגים, השגת ההסכם מול לבנון ומבצעי ה-Black Friday, שהיו קיימים השנה, וכמובן לא באו לידי ביטוי בשנה שעברה.

אם נזוז עוד קדימה, כמובן ששיגורי החות'ים מהימים האחרונים מיתנו במעט את הפעילות הכלכלית המקומית, ולו בשל הפגיעה בסנטימנט. אבל, כאמור, המגמה לפני זה הייתה חיובית באופן בולט. והיא מייצגת, להערכתנו, בסיס לפוטנציאל שיבוא פה לידי ביטוי בחודשים הקרובים.

צד ההיצע המקומי, בינתיים, ממשיך להיראות שפיר יחסית, כאשר גם פה נרשמת ירידה של כ-20% בייצור של ענפי התעשייה, בנתונים מקוריים. אבל תיקון העונתיות מביא את הסדרה לעלייה חודשית של 0.1%. הפדיון ממכירות לחו"ל, באופן דומה, איבד 20.2% במהלך החודש. כמובן שהשפעת השלכות המלחמה היא מהותית פה. ועל רקע זה, תיקון העונתיות של הסדרה לעלייה של 0.4% הוא ראוי לציון. מנגד, זה מגיע אחרי ירידות של קרוב ל-6% בביקושים לחו"ל, במהלך אוגוסט-ספטמבר.

השכר לשעת עבודה בתעשייה נותר יציב במהלך החודש. וזה מיתן את שיעור הגידול השנתי בשכר השעתי ל-4.9%. נוסיף כי הגידול בסדרה הזו היה מהותי מאוד כבר לפני תחילת המלחמה, עם עלייה שנתית ,לדוג' של 4.7% בשנה שנסתיימה בספטמבר 23'.

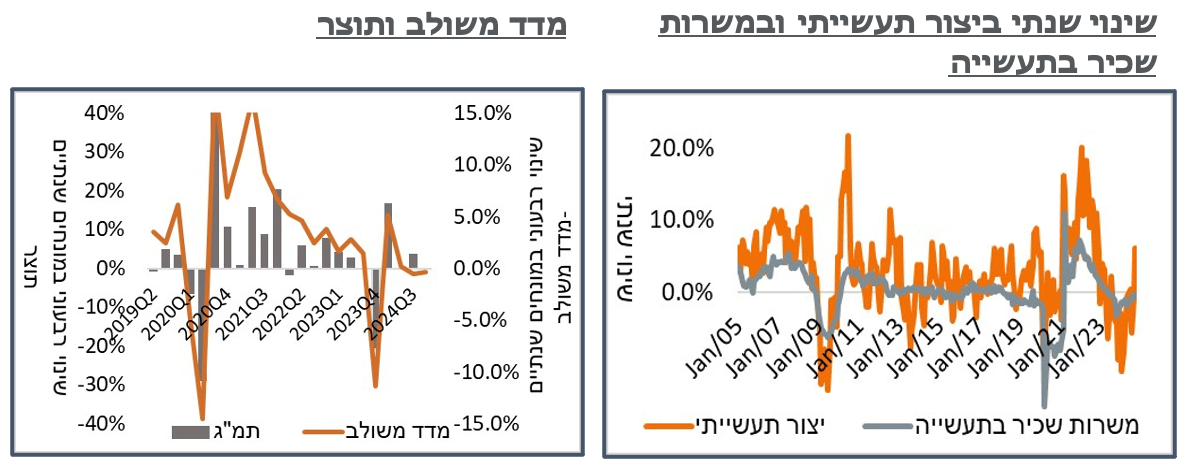

על רקע ההאטה האמורה, המדד המשולב של בנק ישראל זחל ב-0.03% בלבד כלפי מעלה בנוב', והשלים רבעון של עמידה במקום. בינתיים, בנק ישראל מייחס את היעדר ההתאוששות האמורה למלחמה בצפון, דאז: "הקיפאון בספטמבר-נובמבר מלמד שהמשק הושפע באופן משמעותי מהמלחמה (ובפרט מההתעצמות שהייתה בצפון) ולכן לא התקרב לרמת הפעילות השגרתית. כאמור, אנחנו מצפים להתאוששות בנוב', והודעת הריבית הקרובה בשבוע הבא בכל מקרה תהיה לפני שיהיו נתונים 'מוצקים' על זה. ועדיין, אם עד ההחלטה של פברואר לא נראה שיפור בפעילות המקומית, בהחלט נצפה שזה לכשעצמו יביא לשינוי ברטוריקה של בנק ישראל, גם אם הריבית עצמה נראית מקובעת בשלב הנוכחי.

ארה"ב: אל מול מגמה מעורבת, בחודשים האחרונים, אשר לוותה במיתון מחירי המוצרים, ה-Census Bureau דיווחה בשבוע שעבר על ירידה של 0.2% במלאים הסיטונאיים, במהלך נוב'. המלאים הקמעונאיים, מנגד, עלו בכ-0.3%. ולמרות זאת, הם עשו זאת אחרי חודשים מתונים יותר בעבר. להערכתנו, זה משקף מבצעי סוף שנה שעברו 'בסדר', כאשר נזכיר את קצב המכירות הקמעונאיות למהלך החודש, שהיה גבוה באופן רוחבי. אבל נמוך בניכוי רכבים.

הנתונים הראשוניים להזמנת מוצרים בני קיימא התמתנו ב- 1.1% ניכרים מאוד בנוב', והביאו את הירידה השנתית באינדיקטור הזה ל-6.3%. כרגיל בחודשים האחרונים, גם כאן כלי התעופה הם קטליזטור מוביל לחולשת ההזמנות, כאשר זולתם ההזמנות התכווצו ב-0.1% מתונים הרבה יותר.

נדגיש כי גם כאן מדובר בנתון שהיה אמור ליהנות מהשפעת הבחירות, והסנטימנט הצרכני האופטימי יותר, שבא בעקבותיהן, אם כי ייתכן שהאופטימיות הצרכנית הגבוהה יותר פשוט לא חלחלה עד הסוף לחברות המשיבות על הסקר.

פירוט הרכיבים פה הציג התאוששות קלה בהזמנת מתכות (0.7%). אבל עדיין, זה רחוק מאוד ממה שהיינו מצפים שחששות ממלחמת סחר יביאו לו, בשלב הזה. כנ"ל, גם אופטימיות ה-AI נמשכת, כאשר הזמנות המחשבים והציוד הנלווה עלו ב-1.4%, ותיקנו הרבה מירידה של 2.2%, בחודש שעבר.

הזמנות ה-Capex, מנגד, איבדו 2.6% במהלך החודש, לכ-102.4 מיליארד ד'. נציין כי זה תיקון לחודש שעבר. יחד עם זאת, מדובר בנתון מתון באופן כללי ביחס לשנים האחרונות, ולא משהו שלהערכתנו מצדיק, ולו במעט, את התשואות הארוכות כרגע.

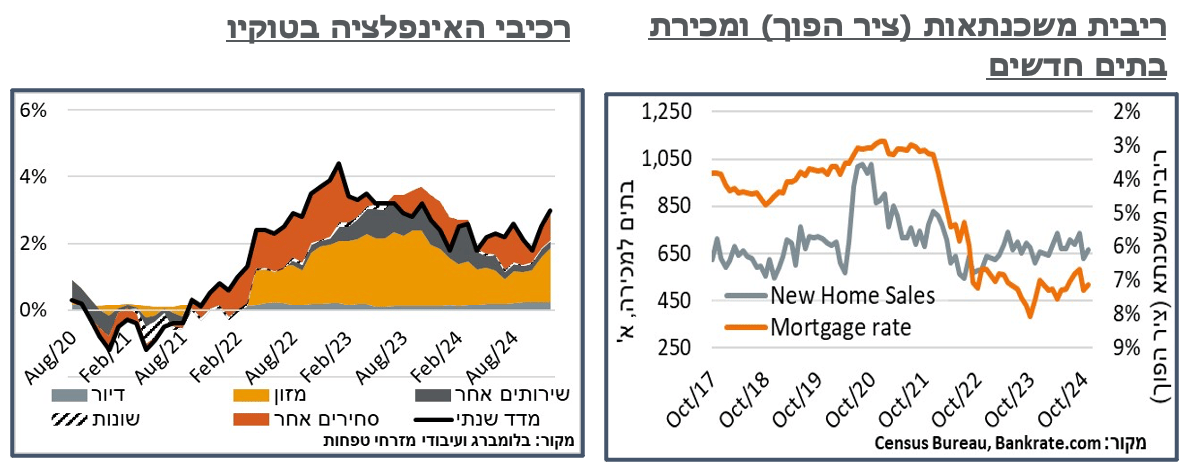

מכירת הבתים החדשים בארה"ב הציגה התאוששות מרשימה של קרוב ל-6% בנוב', ל-664 א'. המהלך היה צפוי, נוכח נפילה של קרוב ל-17% באוק', עקב ההוריקנים בחודש הקודם. והרמה הנוכחית היא, ברובה, אופיינית לנתונים מתחילת השנה.

נוסיף כי ריביות המשכנתאות המשיכו לעמוד על רמות גבוהות מאד במהלך החודש, בסביבת 7.1%, מה שכמובן מיתן את מכירות הבתים, כאשר הציפייה היא שבדומה לשווקי האג"ח בעולם, רק הפוך, גם פה המשכנתאות שניתנו בתקופת הקורונה 'ימצו' את עצמן באיזה שהוא מובן, בתקופה הקרובה, וייאלצו יותר בעלי צרכי דיור לקחת משכנתאות, ולמתן את מחירי השכירות, שהם הקטליזטור העיקרי לאינפלציה.

בינתיים, במצב הזה, מחירי הבתים החציוניים המשיכו לרדת, והגיעו ל-402 א' ד' – שפל מאז פבר' 22. עם העלייה האחרונה בעקום ובמחירי המשכנתאות, וריבוי הבתים למכירה, נצפה להתמתנות מהכיוון הזה במוקדם או במאוחר.

יפן: הלשכה לסטטיסטיקה ביפן דיווחה בשבוע שעבר על זחילה מעלה באינפלציה השנתית, מ-2.9% ל-3.0%, על רקע עלייה חודשית ניכרת יחסית, של 0.5% במדד, המשלימה לספרינט אינפלציוני של 1.6%, במהלך הרבעון האחרון.

בהרבה מובנים, העלייה בזנב האינפלציה פה, ובניגוד בולט לעולם המערבי, היא סיפור של מוצרים סחירים עם תוחלת חיים קצרה יותר. זה בא לידי ביטוי במזון הטרי, בפרט, אשר מוסיף 3.9% במהלך החודש, ומשלים עלייה של 15.6% במהלך חמשת החודשים האחרונים, בדגש על פירות וירקות, בדומה אלינו. בנוסף, כלל מחירי הקטגוריה האנרגטית הוסיפו 5.4% במהלך החודש. ואלה משלימים מעט מעל ל-10%, ברבעון האחרון של השנה. בולטים פה במיוחד מחירי החשמל, עם עלייה של קרוב ל-7% בחודש האחרון.

נוסיף כי התופעה הזו מתרחשת על רקע זינוק במחירי הגז המונזל במזרח אסיה, לסדר גודל של 14-15$ חריגים ל-MMBtu, שבתורם נרשמים על רקע גז טבעי בארה"ב שהתקרב לרמות של 4$ חריגים גם כן, עבורו, במהלך החודש. נצפה לאיזה שהוא תיקון בחודשים הקרובים. ואם לא שם, אז בסוף החורף.

במובנים האלה, אנחנו רואים את האינפלציה ביפן כנובעת מגורמי צד היצע, במידה רבה, ולא כתוצאה מוניטרית. עם זאת, חשוב לזכור שהיא עדיין מגיעה על רקע מדיניות מוניטרית אולטרא-מרחיבה עדיין, עם ריבית של 0.25%. כפי שראינו בצורה טובה מאוד, בארה"ב בעיקר, אינפלציית גורמי היצע יכולים להיתרגם גם לאינפלציה מבנית בהמשך. ולמרות זאת, ציפיות השוק מה-BoJ להודעת הריבית בעוד מעט פחות מחודש ממשיכות לעמוד על הסתברות של כ-41% להעלאת ריבית.