מוטי קפלן

22/01/2025

לאן זרמו 14 מיליארד שקל כספי משכנתאות בחודש דצמבר? / תמונה: Dreamstime

לאן זרמו 14 מיליארד שקל כספי משכנתאות בחודש דצמבר? / תמונה: Dreamstimeנתוני בנק ישראל לגבי היקף המשכנתאות שניטלו על ידי הציבור בדצמבר 2024 הדהים רבים בענף - 13.8 מיליארד שקל(!)

לאן זרם הסכום האדיר הזה בחודש אחד בלבד, המהווה זינוק של פי 2.5 מהממוצע החודשי בחודשים הקודמים? רמז, לא לדירות "על הנייר" לעוד 6 שנים.

החשיבה של רוב רוכשי הדירות "על הנייר" היא שבעתיד הריבית תרד ואז יהיה יותר זול לממן את המשכנתא סמוך למועד האכלוס, לכן הם מעדיפים לדחות את לקיחת המשכנתא כמה שיותר מאוחר, ובעזרת ההון העצמי לממן את הסכום הנמוך שנדרש מהם, במיוחד במבצעי הקבלנים האגרסיביים רק 10% - 20% ממחיר הדירה בחוזה. מתי אמור להיות האכלוס? עשוי או עלול להיות גם 6 שנים מיום חתימת החוזה באזור ת"א למשל, כפי שראינו בסקירת הכלכלן הראשי לחודש נובמבר 24.

אנשים אולי שכחו או לא יודעים וחושבים בטעות שהריבית כיום של 6% ריבית פריים (4.5% ריבית בנק ישראל), היא שיא הריבית האפשרית, ממש לא.

היסטוריית הריבית

ב- 1.10.97 ריבית בנק ישראל היתה 13.4% וריבית הפריים 14.9% ! רק כעבור 3 שנים ירדה הריבית מתחת ל- 10%, באוקטובר 2000. גובה הריבית נע כלפי מטלה ומעלה במהלך השנים מאז, עד ל 6.4.2020 ואז ירדה ריבית הפריים לרמה הנמוכה ביותר של 1.6% (ריבית בנק ישראל 0.10%). מ- 4.22 החלה הריבית לעלות עד לשיא האחרון 6.25% ורק ב 4.1.24 ירדה הריבית ל- 6% והתייצבה ברמה הזאת עד היום.

כלומר מי שחושב שהריבית כיום היא "השיא" כדאי שיחזור לנתונים ההיסטוריים של ריבית בנק ישראל ויבין, ששיא זה ממש עניין יחסי.

מהמרים על מסלול הקל"צ

לפי נתוני בנק ישראל רוב מסלולי המשכנתאות שלוקחים הלווים כיום הם משכנתאות בריבית קבועה ולא צמודה (קל"צ), שלא בטוח שזה צעד נכון לטווח הבינוני והארוך, כשהריבית תתחיל לרדת. הריבית הממוצעת שצמודה למדד היתה בחודש דצמבר 3.1%, והריבית הקבועה הלא צמודה עמדה על 4.8%. אם יחליט הנגיד להוריד את הריבית גם אם לא נגיע ל1.6% ריבית פריים, ברור שהלווים במסלול זה יפסידו כסף רב, ויאלצו לבחון אפשרויות מיחזור. אולי לאור החשש כפי שראינו גם בעבר כשאחוזי הריבית היו גבוהים, מהמרים רבים מלוקחי המשכנתאות על הריבית הקבועה והלא צמודה.

אם היקף המשכנתאות שנטלו רוכשי הדירות ב- 2023 הסתכם ב-71 מיליארד שקל, כשבדצמבר 23 5.6 מיליארד בלבד, אין ספק שעם 14 מיליארד שקל בדצמבר 24 נהיה קרובים ל- 100 מיליארד שקל בסיכום שנת 2024.

אם נשארו מעל 71,000 דירות חדשות למכירה לאן הלכו הכספים?

כפי שהבנו אם הסכום האדיר הזה 14 מיליארד שקל לא זרם כולו לדירות "על הנייר", וגם לא לעשרות אלפי הדירות החדשות שנותרו בידי הקבלנים, כניראה בכל זאת רבים מהלווים העדיפו לרכוש דירות בשוק היד שנייה, או דירות חדשות שזמן האכלוס שלהן קרוב, למשל עד שנתיים ופחות. כמובן ששיקול המע"מ שעלה בינואר 25 באחוז היה גם שיקול לחלקם, והוא שיחק תפקיד בעיקר לאותם דירות לאכלוס קרוב, ובנוסף דירות חדשות שהוצעו ע"י הקבלנים במחירים אטרקטיביים במיוחד לקראת סוף שנת 24, למי שהיה מוכן להקדים את התשלומים לקבלן, ולזכות בהנחה או ההטבה באבזור וכדומה.

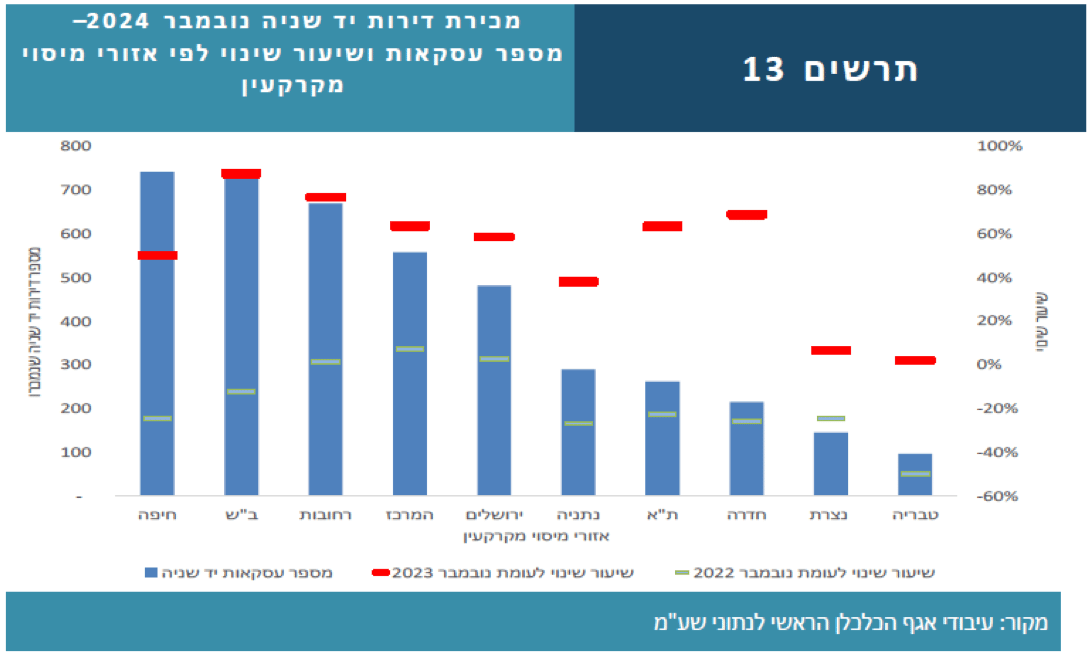

במהלך שנת 2024 ראינו התעוררות משמעותית של שוק דירות היד שנייה, שנידמה היה שמצוי בסטגנציה (קיפאון), נתח שוק היד שנייה היה בממוצע 55% מתוך סך הדירות שנמכרו. גם כשהיו ירידות מחירים בדירות החדשות, שוק דירות היד שנייה הציג לא פעם דווקא עליות כתוצאה מהביקושים בכלל, ובמיוחד בדירות עם ממ"ד במהלך המלחמה.

לפי סקירת הכלכלן הראשי באוצר לחודש נובמבר 24, סך העסקאות בדירות יד שניה בחודש נובמבר עמד על 4,192 דירות, זהו גידול של 59% בהשוואה לרמה הנמוכה במיוחד שנרשמה בנובמבר 23 , חודש לאחר פרוץ המלחמה, בהשוואה לחודש הקודם נרשם גידול של 46%במספר העסקאות בפלח שוק זה.

הסיכון בהלוואות הבלון (בולט)

שיעור הלוואות "הבלון" מכלל סוגי ההלוואות בחודש דצמבר 24, הגיע לשיא כ- 23%.

בנק ישראל ניזכר באיחור להזהיר את הבנקים ובעיקר את ציבור לוקחי המשכנתאות וההלוואות לדיור מהלוואות מסוג "בלון", הוא עשה זאת כמה פעמים במהלך 2024.

הלוואת בלון קלאסית היא הלוואה שהלווה מתחייב להחזיר בתאריך מסוים, לדוגמא בתום 3-5 שנים, כאשר במהלך תקופת ההלוואה הוא ישלם רק את הריבית על ההלוואה בבלון חלקי, או את הקרן והריבית בתשלום אחד, בתוספת המדד בסוף התקופה. כמובן שבלון מלא בד"כ מומלץ פחות, כי "הבלון" מתנפח עם אפקט הריבית דריבית על כל הסכום + המדד.

הלווים במסלולי הלוואות הבלון, מסתמכים בד"כ על סכום כסף גדול שהם אמורים לקבל בעתיד בסיום הבלון, אם בפירעון חיסכון גדול, מכירת דירה או נכס למימון פירעון ההלוואה.

בטרנד הלוואות הבלון שהתפתח במהלך השנה הציעו הקבלנים והיזמים לרוכשי הדירות "על הנייר", לקבל הנחות והטבות בשווי כספי לא מבוטל, ולשלם את רוב הסכום לרכישת הדירה בגמר הבנייה ולקראת האכלוס. הכסף שיועבר לקבלן ויכול להגיע גם ל50% משווי הדירה, יועבר מהלקוח לקבלן ע"י לקיחת הלוואת בלון שתועבר לקבלנים ע"ח רכישת הדירה, שאת הריבית על ההלוואה ישלמו הקבלנים, ואז הרוכשים בסיום הבנייה יעבירו את הלוואת הבלון למשכנתא, או יפרעו אותה בדרך אחרת.

הסיכונים בהלוואות בלון לא מעטים, כמו קושי במכירת הדירה שמיועדת לכיסוי חלק מההלוואה, שיבוש או עיכוב בקבלת כספים מתוכננים לפירעון הלוואת הבלון ועוד.

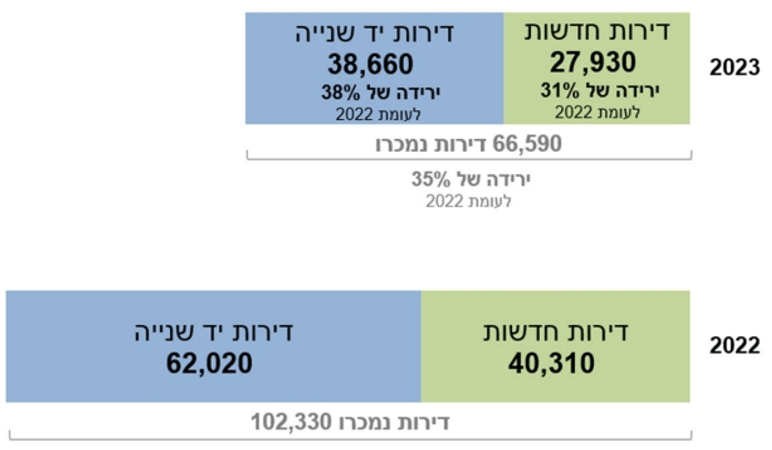

אחרי השיא בשנת 2022 של מכירת מעל 102 אלף דירות, והשפל בשנת 2023 בהשפעת המלחמה עם נתון נמוך במיוחד של כ- 66,000 דירות שנמכרו, הצפי לשנת 2024 במיוחד לאור השיא בלקיחת משכנתאות בחודש דצמבר בסך כ-14 מיליארד שקל, להתאוששות בנתוני סיכום שנת 24 במכירת דירות חדשות ובמכירת דירות יד שנייה. אם רק ב-3 חודשים ספטמבר- נובמבר 24 נמכרו 21,560 דירות, אין ספק שנתוני 24 יהיו גבוהים משמעותית מנתוני שנת 2023, בפער שעשוי להיות מעל 20,000 דירות.