משה שלום

27/01/2025

הריבית הריאלית במשק / תמונה: Dreamstime

הריבית הריאלית במשק / תמונה: Dreamstimeבזמן כתיבת שורות אלו אנו עומדים לפני שבוע עמוס מאוד של נתוני מקרו מחיקה של הכלכלה האמריקאית. אבל, עיקר השבוע יתרכז ביום רביעי (29-01-2025), שבו יוחלט על הריבית החדשה בארה"ב. כרגע, הקונצנזוס הוא שלא יהיה שינוי בריבית ושהיא תישאר על כנה ב-4.5%. זאת, כאשר האינפלציה עומדת סביב ה-3% לשנה והצמיחה עומדת לה סביב 3.1%, כאשר הצפי הוא לירידה מתחת ל-3% (2.7%) בדיווח הבא (יום חמישי – 30-01).

וכאן הבעיה במלוא עוצמתה: האם הבנק המרכזי מסוגל להחזיק את הריבית הפדראלית כ-1.5% מעל האינפלציה, ועל ידי כך, ללחוץ על הכלכלה בדמות של 1.5% של ריבית ריאלית? הרי ריבית ריאלית טובה מאוד לחוסכים אבל מזיקה מאוד לעסקים בגלל שהיא מטילה "מס" בדמות מימון גבוה מדיי. כפי שלמדנו מהתנהלות קובעי המדיניות החשובים בעולם (הבנקאים המרכזיים), הריבית אינה אמורה להיות מכשול לצמיחה, אלא כלי עזר למטרות המחוקק: שמירה על יציבות המחירים, והתעסוקה המלאה.

לכן, כאשר יש סכנה למיתון, הדבר הראשון שנעשה היו ירידות מהירות באותה ריבית רשמית. מה שקורה בשוק האג"ח, ובריביות ה"אמיתיות" של הכסף בבנקים ובחברות המספקות אשראי, הוא סיפור שונה. אבל, הריבית הפדראלית הינה הבסיס שממנו מתחילים כולם... ריבית ריאלית של כמעט 50% (3.0% -> 4.5%) היא פשוט לא לעניין אם הצד פיסקאלי אינו מפצה על כך על ידי תוכניות והזרמות משלו. ממשל טראמפ לא מעוניין בהגדלת הגרעון והחוב, ולכן, הוא לא יספק את התמריצים דרך התקציב (כמו שעשה ממשל ביידן).

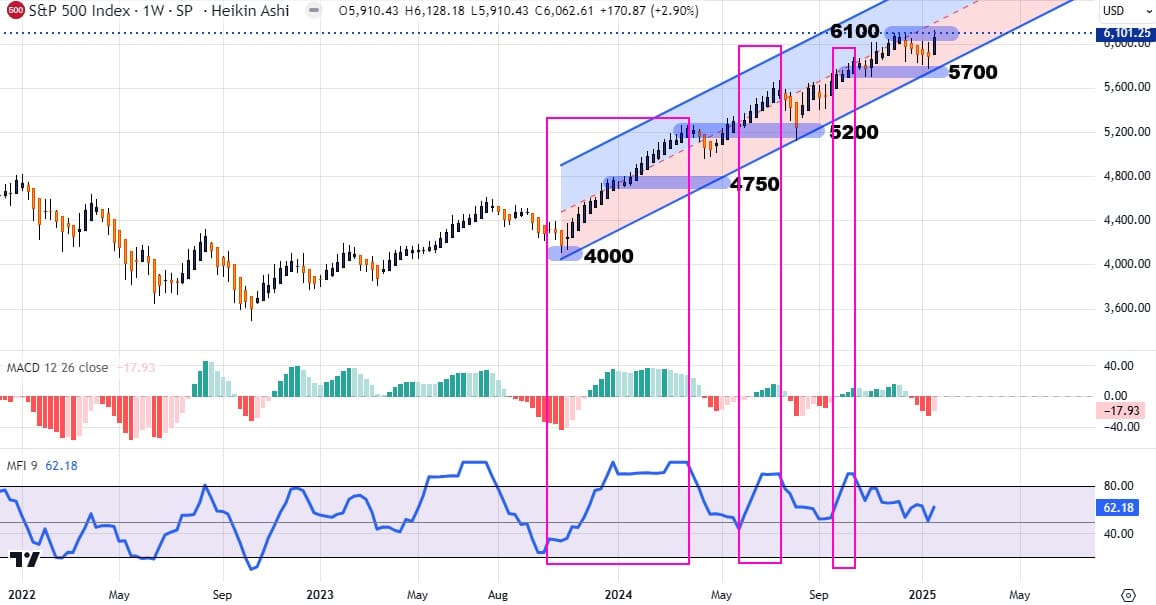

הוא בהחלט ידרוש מן הבנק המרכזי לתת את מה שהוא יכול, בדמות של ריבית מתחת לריאלי. נניח, סביב 2.5%-2% במידה והאינפלציה נשארת במצבה הקיים. העימות הזה הוא בלתי נמנע ולכן חשיבות החלטת הריבית הקרובה, ובמיוחד הנאום והשאלות שיהיו במסיבת העיתונאים שאחרי אותה החלטה. על הרקע הזה אני רוצה להציג לכם את הגרף השבועי הזה, של מדד S&P500, אשר נעשה בעזרת TradingView:

בגרף השבועי שלפניכם מעניין אותי החלק האחרון של העלייה מאז נובמבר 2022, דהיינו זה שהחל בסוף אוגוסט 2024. הסגמנט הזה של המגמה החיובית התנהל כ-5 חודשים והניב 2100 נקודת מדד, דהיינו יותר מ-50% עלייה אם לוקחים כבסיס את שער ה-4000 שבו הוא החל. כרגע, השיא החדש של כל הזמנים (אשר נקבע ביום שישי האחרון) עומד על 6101 נקודות ולכאורה, אין סיבה לא לחשוב על המשך של מה שהיה עד כה. דהיינו המשך כלפי מעלה.

אגב, ההגעה לגבול התחתון של תעלת הרגרסיה (3 סטיות תקן כל צד), והדחייה ממנו מעלה לכיוון העולה, מחזקות מאוד את ההשערה החיובית הזו. אבל, וכאן האבל המעניין: אני מוצא בהתנהלות של המדד בנייה איטית של חולשה פנימית. כזו הנובעת מעוצמת זרימת הכסף בו, לאורך זמן, מאז התחתית של 4000. אינדיקאטור ה-MFI (Money Flow Index) לימד אותנו שהמדד מתהפך מטה מהר, ושתקופות כניסת הכסף החדש בו מתקצרות מאז נקודת התחלת הסגמנט. המלבנים הסגולים מודדים את הזמן שלקח לאותה זרימה להגיע למצב של קניות יתר ולחצות חזרה מטה.

העלייה האחרונה, זו של יום שישי, לא הצליחה עדיין להרים את אותו אינדיקאטור מאמצע הערכים למצב של קניות יתר בכלל! כמו כן, תאוצת המומנטום (היסטוגרמת ה-MACD) גם היא נכנסת למצב של שלילה מהר, ועמוק יותר, כל פעם מחדש. לכן נאמר: כל עוד המחיר מייצר שיאים חדשים, והוא נמצא בתעלה של הרגרסיה, נישאר אופטימיים לבאות. אבל, כאשר אנו עדים לחולשה שנבנית בתחום זרימת ההון ובמומנטום, אני אומר שיש לקחת את הדברים עם קורט מלח, לחזק מאוד את כללי הסיכון שאנו נוהגים לקיים.

יש להבין שאחרי האופוריה הגדולה של כניסת טראמפ לשלטון, נראה, מתישהו, תקופת מעבר קשה בכלכלה האמיתית. במיוחד מטרידה המחשבה בדבר הריבית הריאלית הגבוהה: כמו שראינו, פד שמעלה ריבית גורם עכשיו לעלייה בתשואות של האג"ח ארוך הטווח. וזה ממש כמו בומרנג חזק שחוזר להם בפנים. טראמפ לא מתעניין בפרטים ורוצה ריבית שווה אם לא פחותה מאשר האינפלציה. לכן, תיתכן תקופה של עימות לא קטן בינו ובין הפד כאשר הלחץ הפוליטי שיש לו איתו כנראה ינצח בקרב. אז, באמת, יתחילו זיקוקים שעוד לא ראינו בשוקי ההון תקופה ארוכה מאוד. יחד ננצח!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]