עמי גינזבורג

02/02/2025

אפשר להפסיד כסף בבורסה גם כשמשקיעים לטווח ארוך / תמונה: Dreamstime

אפשר להפסיד כסף בבורסה גם כשמשקיעים לטווח ארוך / תמונה: Dreamstimeשנת 2024 שהסתיימה לא מזמן היתה טובה למשקיעים במניות כמעט בכל העולם. המשקיעים האמריקאים נהנו מתשואה של כ־24% במדד S&P500 וראו את מדד נאסד”ק חוצה את גבול 20 אלף הנקודות. מדד דאקס של בורסת פרנקפורט בגרמניה הניב למשקיעים המקומיים תשואה שנתית של 19%, ומדד בורסת מילאנו טיפס ב־13%. מדד ניקיי של בורסת טוקיו שבר סוף סוף את השיא העתיק מסוף 1989, והשלים קפיצה שנתית של כ־19%. אפילו המשקיעים של תל אביב למודי האכזבות של 2023 זכו לסיים את השנה עם טעם טוב בפה ותשואה של 29% במדד ת”א 125.

אבל 2024 היא רק שנה אחת. כדי להבין מה קרה בה צריך להכניס אותה לקונטקסט ארוך טווח. לשם כך ניסיתי לבדוק מה עשו כמה מהמדדים המובילים בעולם בתקופות זמן יותר ארוכות – 5, 10, 15, 20 ואפילו 25 שנה. רק כך אפשר לקבל תמונה טובה יותר לגבי התשואות שהושגו השנה, ואולי גם לקבל מושג מה אפשר לצפות לקבל בבורסה בשנים הבאות.

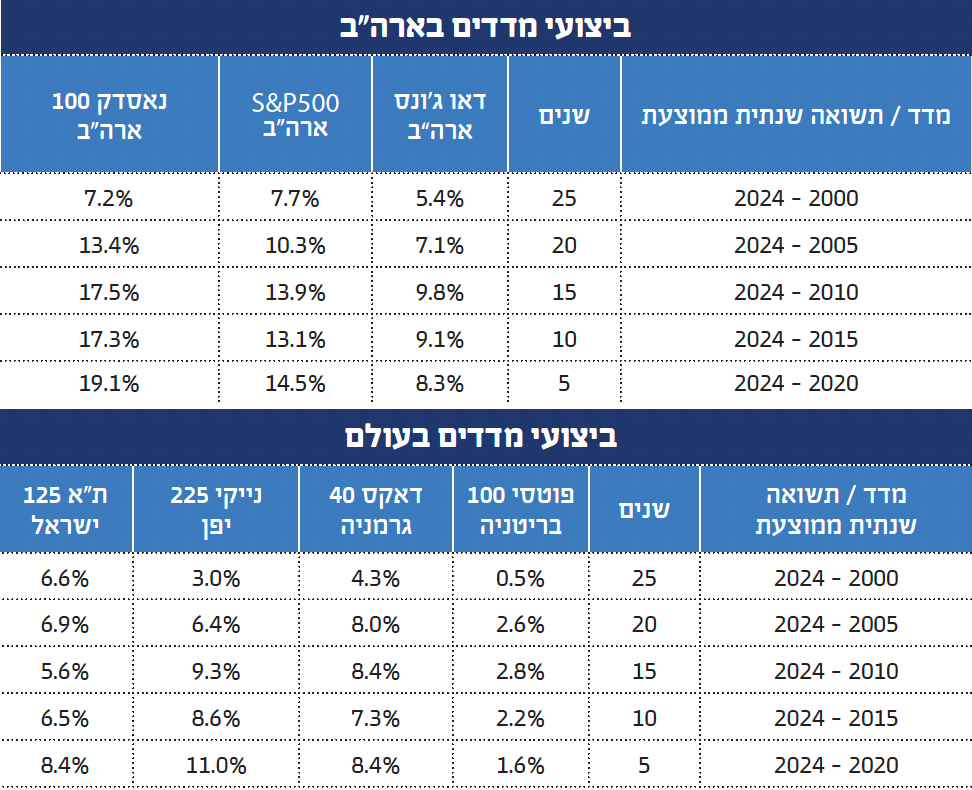

“מי שנכנס למשל להשקעה ב־S&P500 ב־1 בינואר 2000, קיבל על פני 25 שנים תשואה שנתית ממוצעת של 7.7%. זו תשואה שהיא כמעט מחצית מזו שקיבל מי שנכנס למדד ב־2010”

בטבלאות המצורפות בדקתי 7 מדדים שונים. 3 מדדים מכסים את השוק האמריקאי (נאסד”ק 100, S&P500 ודאו ג’ונס), 3 הם מדדים מובילים בכלכלות המפותחות מהגדולות בעולם – בריטניה, גרמניה ויפן. ואחד, תל אביב 125 שמייצג את ישראל.

חשוב לציין שהתוצאות שמוצגות בטבלה מייצגות רק את תשואת המדדים עצמם, ולא את הדיווידנדים שחילקו החברות שכלולות בהם. זה נכון לכל המדדים, למעט תל אביב 125 שמחושב באופן שונה, כאשר הדיווידנדים מתווספים למדד. הוספת הדיווינדים עשויה לשפר את התשואות של המשקיעים בהתאם לגובה הדיווינדים.

במדד נאסד”ק הכולל חברות טכנולוגיה, תשואת הדיווידנד השנתית נמוכה יחסית ונעה בדרך כלל סביב 1%. מדד S&P500 שינה מאוד את אופיו לאורך השנים. בשנות ה־80’ תשואת הדיווידנד השנתית שלו נעה סביב 3־4%. ואולם ב־25 השנים האחרונות “השתלטו” עליו חברות ממגזר הטכנולוגיה שממעטות לחלק דיווידנדים. ב־5 השנים האחרונות תשואת הדיווידנד של ה־S&P נעה סביב 1.3% בשנה. תשואת הדיווידנד במדדים של גרמניה ובריטניה נעה סביב 3% בשנה. גם ביפן ממעטות החברות לחלק רווחים ותשואת הדיווידנד של המדד נעה בין 0.5% ל־1% בשנה.

מספר תובנות נוספות העולות מעיון בטבלאות:

נקודת הכניסה לשוק היא קריטית גם בראייה של טווח ארוך

חשוב לשים לב שנקודת הפתיחה של הבדיקה לטווח הארוך (25 שנים) היא ינואר 2000. כלומר קרוב לשיאה של בועת הדוט.קום. במבט לאחור קל לראות שזו הייתה נקודת כניסה די רעה לשוק. משקיעים שנכנסו לשוק באותה נקודה זכו לקבל לאורך שנים תשואות שהיו נחותות משמעותית, לעומת אלו שנכנסו בתקופות אחרות.

מי שנכנס למשל להשקעה ב־S&P500, ב־1 בינואר 2000, קיבל על פני 25 שנים תשואה שנתית ממוצעת של 7.7%. זו תשואה שהיא כמעט מחצית מזו שקיבל מי שנכנס למדד ב־2010. הסיבה לפער העצום היא נקודת הכניסה השונה. מי שנכנס ב־2010 עשה זאת אמנם לאחר ההתאוששות המרשימה שרשם השוק ב־2009, אבל מחירי המניות באותה נקודה לא היו מנופחים. לפי כל אמות המידה המקובלות – מכפילי מכירות, מכפילי רווח, תשואת דיווידנד – הם היו בטווח הסביר.

מי שנכנס להשקעה במדד דאקס הגרמני בינואר 2000, קיבל לאורך 25 שנה תשואה שנתית ממוצעת של 4.3% בלבד. זו תשואה שנמוכה בכ־40-50% לעומת מה שניתן היה לקבל בתקופות “נורמליות”.

מכאן נגזרת תובנה חשובה. קלישאה ישנה בענף הפיננסים אומרת שאסור לתזמן את השוק. בעיקר אסור להיכנס ולצאת לעיתים תכופות, כי כך עלולים לפספס את העליות הגדולות.

אבל לכל כלל יש גם יוצאים מן הכלל. כאשר שוק מסויים, או סקטור מסויים, נחשדים בבועתיות, עדיף כנראה להימנע מהם. גם אם קשה להמתין מהצד ולראות אחרים מרוויחים. הסיכון להפסד שיהיה קשה להשתקם ממנו הוא פשוט גבוה מדי.

“קלישאה ישנה בענף הפיננסים אומרת שאסור לתזמן את השוק. בעיקר אסור להיכנס ולצאת לעיתים תכופות, כי כך עלולים לפספס את העליות הגדולות”

למי שתוהה היכן נמצאים כיום סקטורים או נכסים שנחשדים כבועתיים אפשר לסמן לפחות שניים כאלה. הראשון הן קבוצת “7 המופלאות”, של וול סטריט. כלומר 7 מניות הטכנולוגיה המובילות במדד S&P500: אפל, אנבידיה, מיקרוסופט, אמזון, אלפאבית-גוגל, מטא-פייסבוק וטסלה. מחירי המניות הללו גבוהים בכל קנה מידה שדרכו נהוג לבחון אם מניות הן ‘זולות’ או ‘יקרות’. ומכיוון שהמניות הללו מהוות כ־50% ממדד נאסד”ק וכ־33% ממדד S&P500, כנראה שהכלל הזה חל גם עליהם.

זה לא אומר שצריך להימנע באופן מוחלט מהשקעה בהן. אבל זה אומר שצריך להיזהר מלשים עליהן משקל גדול מדי מתוך תיק ההשקעות.

מכשיר פיננסי נוסף שחשוד בבועתיות הוא המטבע הקריפטוגראפי ביטקוין, וכנראה גם מטבעות דיגיטליים אחרים. כאשר אין שום דרך להסביר מדוע ביטקוין זוכה לתג מחיר של 100 אלף דולר, מוטב שלא להתקרב אליו.

טוקיו ולונדון משתרכות הרחק מאחור

המדד שהניב את התשואות הגרועות ביותר לאורך 25 השנים האחרונות היה פוטסי 100 הבריטי. לאורך 25 שנים הניב המדד הלונדוני תשואה עלובה למדי – רק 0.5% בשנה. גם אם מוסיפים לו את הדיווידנדים, מדובר על תשואה שנתית של פחות מ־4% בשנה. אם נהוג לומר שמשקיעים במניות מצפים לתשואה רב שנתית ממוצעת של כ־8%-10% בשנה, הבורסה של לונדון היתה רחוקה מלספק זאת. דבר דומה ניתן לומר גם על מדד ניקיי 225 היפני, שהניב ב־25 שנים תשואה שנתית ממוצעת של 3% בלבד (וכ־4% בצירוף הדיווידנדים).

ישנן סיבות שונות מדוע שני המדדים הללו פיגרו מאחור. אבל תובנה אחת בכל זאת אפשר לקבל מהתוצאות הללו: אסור למשקיעים להגביל את עצמם למדינה אחת או לסקטור אחד. זה נכון גם אם הם מתגוררים באותה מדינה.

אזרחי יפן שקיבלו תשואות נחותות על השקעתם במדד ניקיי הפסידו בעצם שלוש פעמים: גם תשואות נחותות במניות, גם ריביות אפסיות באג”ח (הריבית ביפן קרובה ל־0% כבר שלושה עשורים) וגם ירידה בכוח הקנייה של המטבע המקומי, הין, לעומת מטבעות אחרים בעולם. התוצאה היא שהם יקבלו הרבה פחות כסף ליד, כאשר יפרשו מעבודתם. גם אזרחי בריטניה ספגו הפסד גדול בתיקי הפנסיה שלהם, לצד הירידה שחלה בערכה של הלירה שטרלינג מול הדולר האמריקאי.

אז הנה תובנה מספר 2: פיזור וגיוון בתיק ההשקעות הם הכרח. גם סקטוריאלי, גם גיאוגרפי, וגם מטבעי. לעולם אין לדעת איזה שוק ייקלע לפיגור שיתבטא בתשואות נחותות משמעותית לטווח הארוך.

“פיזור וגיוון בתיק ההשקעות הם הכרח. גם סקטוריאלי, גם גיאוגרפי, וגם מטבעי. לעולם אין לדעת איזה שוק ייקלע לפיגור שיתבטא בתשואות נחותות משמעותית לטווח הארוך”

ארה”ב פתחה פער על הכלכלות הגדולות של המערב

שני מדדים בולטים כאן מעל כולם: מדד נאסד”ק ומדד S&P500. התשואות השנתיות הממוצעות שהניבו שני המדדים הללו בתקופה שאחרי 2005 גבוהות מ־10%, לעיתים באופן משמעותי. הפער הזה מתחדד עוד יותר אם זוכרים למשל שבסוף שנות ה־90’ הכלכלות הגדולות בעולם היו של ארה”ב, יפן, בריטניה וגרמניה. סין הייתה עדיין רק בתחילת הדרך להפוך לכוח כלכלי גלובאלי.

ישנן כמה סיבות לכך שהבורסות בארה”ב פתחו פער כזה לעומת שאר העולם. העיקרית שבהן היא שארה”ב היא הבית הטבעי של חברות הטכנולוגיה הגדולות. אלו הן יצרניות הערך הכי גדולות של המאה ה־21.

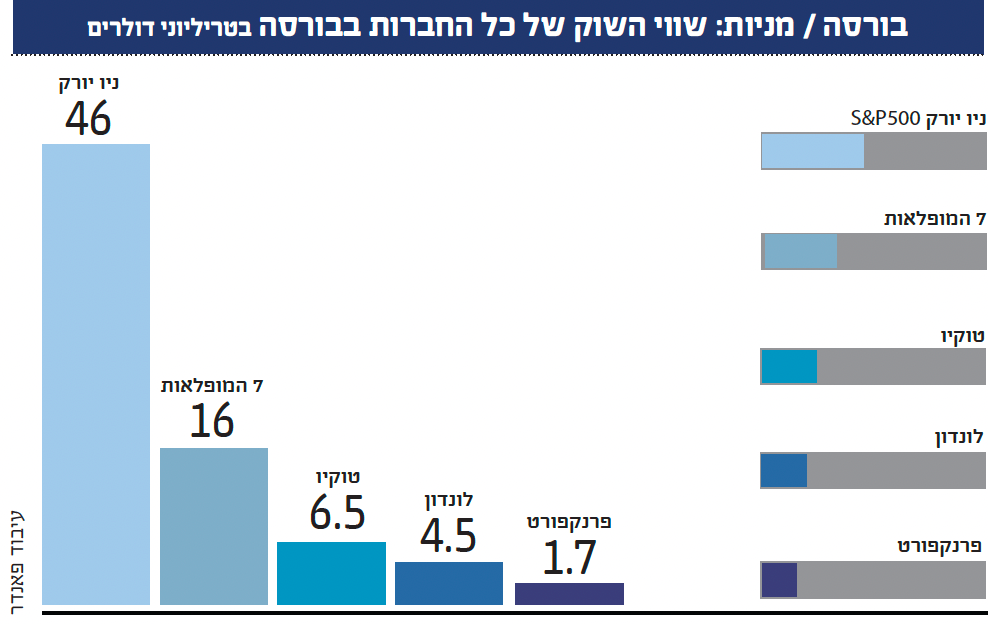

הנה כמה מספרים שימחישו את ההבדל. שווי כל החברות הנסחרות בבורסת לונדון עומד כיום על כ־4.5 טריליון דולר. שוויין המצרפי של החברות בבורסת פרנקפורט עומד על 1.7 טריליון דולר, ושווין של החברות בטוקיו מסתכם בכ־7 טריליון דולר. כלומר, שווי השוק של כל החברות שנסחרות בטוקיו, לונדון ופרנקפורט מסתכם בכ־13 טריליון דולר. זה בערך 80% מהשווי המצרפי של “7 המופלאות”, שנע סביב 16 טריליון דולר. שווין המצרפי של 500 החברות במדד S&P500 נע סביב 46 טריליון דולר.

התובנה המתבקשת היא שבלי להשקיע בארה”ב קשה לקבל חשיפה מספקת לסקטור הטכנולוגיה שחשיבותו בכלכלה העולמית הולכת וגדלה עם השנים. אבל הנה הסייג: התובנה הזו היתה נכונה לכאורה גם בשנת 2000. אלא שאז, כפי שראינו, תזמון השקעה במניות הטכנולוגיה היה גרוע.

לא בטוח שזה המצב גם היום משום שרמת המחירים הנוכחית בנאסד”ק עדיין רחוקה מהבועה הפראית של תחילת המילניום. ועדיין, נראה שסיכוני ההשקעה בבורסת נאסד”ק לאור רמת המחירים הנוכחית אינם מבוטלים כלל.

“ישנן כמה סיבות לכך שהבורסות בארה”ב פתחו פער כזה לעומת שאר העולם. העיקרית שבהן היא שארה”ב היא הבית הטבעי של חברות הטכנולוגיה הגדולות. אלו הן יצרניות הערך הכי גדולות של המאה ה־21”

פרמיית הסיכון של תל אביב עדיין משמעותית

הבורסה של תל אביב לא הצטיינה במיוחד ברבע המאה האחרונה. התשואה השנתית הממוצעת של מדד תל אביב 125 ב־25 השנים האחרונות היא 6.6%, וזה כולל גם את הדיווידנדים. גם בתקופות הזמן של 20, 15 ו־10 שנים התשואה השנתית הממוצעת של המדד התל אביבי אינה עולה על 7% בשנה.

רק לשם המחשה: בינואר 2000 נסחרו האג”ח של ממשלת ארה”ב ל־30 שנה בתשואה לפדיון של כ־6.5%. כלומר ניתן היה לקבל תשואה דומה לזו שהניב תל אביב 125 לאורך 25 שנה כמעט בלי לקחת סיכון.

ישנן הרבה סיבות מדוע סיפקה הבורסה של תל אביב תשואת חסר כה גדולה. במהלך חצי היובל האחרון נאלצו אזרחי ישראל להתמודד עם גלי טרור, אינתיפאדה רצחנית, שתי מלחמות בלבנון, אין ספור פעולות צבאיות בעזה, ממשלות שנופלות הרבה לפני הזמן ומערכת פוליטית מקוטבת.

המשקיעים בתל אביב גם אינם זוכים ליהנות מנוכחותן של כמה חברות טכנולוגיה ישראליות מובילות כמו צ’קפוינט, וויקס או מובילאיי. הם גם נאלצו לחזות בקריסתה של מניית טבע (שלאחרונה מתאוששת יפה מהמשבר), וקריסתן של כמה חברות החזקה גדולות כמו אי.די.בי, אפריקה ישראל, וקבוצות אליעזר פישמן ואלוביץ’. מאידך, הכלכלה הישראלית רשמה שיעורי צמיחה נאים לאורך חלק מהתקופה, התוצר לנפש בישראל הגיע בשנים האחרונות לרמות אירופיות, והבנקים הישראליים התייעלו והפכו לרווחיים מאוד.

“מדד S&P500 שינה מאוד את אופיו לאורך השנים. בשנות ה־80’ תשואת הדיווידנד השנתית שלו נעה סביב 3-4%. ואולם ב־25 השנים האחרונות “השתלטו” עליו חברות ממגזר הטכנולוגיה שממעטות לחלק דיווידנדים”

ככלל, נראה שהבורסה הישראלית הניבה תשואות שאינן נחותות לעומת אירופה, אבל היא עדיין מסתכלת על התשואות שהושגו בארה”ב מלמטה. וזה מחזיר אותנו לתובנה שכבר רשמנו קודם לכן. גם למשקיעים ישראליים כדאי לפזר את תיק השקעות שלהם ולגוון אותו על פני גיאוגרפיות אחרות ומטבעות שונים. זה במיוחד נכון לאור הסיכונים הגיאופוליטיים שאיכשהו תמיד חוזרים ומזכירים לנו שהם כאן.