מערכת FUNDER

30/01/2025

סקירת בורסות יומית / תמונה: Dreamstime

סקירת בורסות יומית / תמונה: Dreamstimeקרנות הנאמנות המקומיות

יום של עליות (29-01), ולכן המגמה החיובית שלטת ומשפיעה על הקרנות המקומיות. בחיוב היומי נציין את הבנקים ות"א 90 כאשר בחלק החודשי-שנתי נמצא גם את הבנקים, אבל, עם הביטוח במשקל שווה. לעומת זאת, הדולר שלט כמעט בכל הרובריקות של השלילה. בחלק היומי הוא מלווה במניות Large cap, כאשר בחלק החודשי-שנתי הוא מלווה באג"ח ממשלתי צמוד ארוך.

הבורסה

תל-אביב: הסיום המוצלח במסחר בוול-סטריט אתמול (28-01), יחד עם תקווה לסוף שבוע חדש מלא התרגשויות של שחרור חטופים, כל אלו יצרו אווירה חיובית מתחדשת בשוק המניות הישראלי. בימים האחרונים, שיא הכיווניות היומית נמצא באמצע יום המסחר, והפעם (29-01) לא היה זה מצב שונה. היה זה יום (29-01) חיובי כאשר הירוק הבהיר ביותר נראה סביב הצהריים...

יש לזכור שמדובר ביום רביעי מיוחד: יום ריבית פדראלית בארה"ב (ראו מטה). את ההחלטה ואת מסיבת העיתונאים לא נשמע כאשר השוק שלנו עדיין פעיל. לכן, המתמתנות השערים לקראת סיום היום די מובנת...

בכל אופן, היה זה חיוב חיוני כדי לקוות שאנו עדיין במגמה חיובית כללית. בלטו אתמול הבנקים והטכנולוגיה כך שחזרנו להשערה שלנו מתחילת המהלך העולה הגדול: כאשר יש רצף שלילי קטן בשוק, הזרים מגיעים לסקטורים האהובים שלהם, וקונים סחורה קצת יותר בזול. כאמור, כל עוד המגמה הראשית (טווח בינוני-ארוך) יהיה חיובי, זו, כנראה, תהיה התנהגותם.

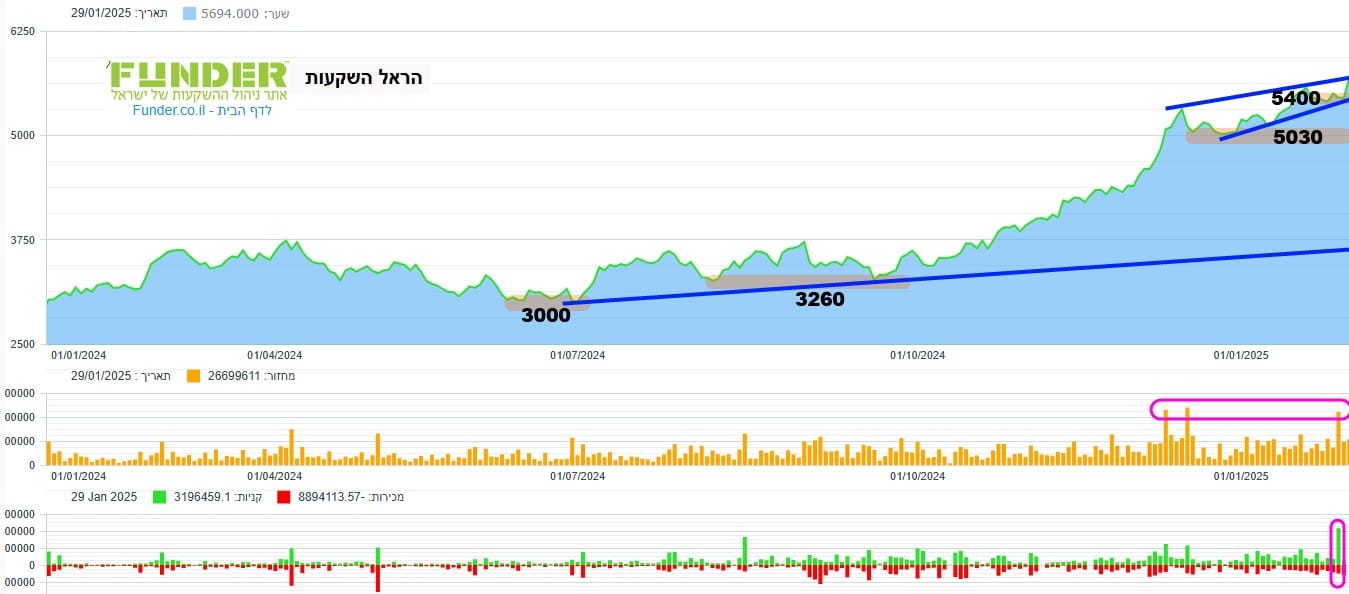

בין המניות שעלו יפה אתמול, אנו מוצאים מנייה פיננסית, מסקטור אהוב: הראל השקעות. מאז התחתית של 3000 בקיץ 2024, המנייה עשתה מהלך עולה די מדהים, אשר הגיע עכשיו למקום בו העליות קצת יותר קשות. אבל, אין עדיין שום טריגר למחשבה רעה עבורה. 5400 ובמיוחד 5030 מהוות עכשיו את רמות התמיכה שהמנייה חייבת לעמוד בהן כדי להמשיך הלאה לשיאים חדשים. יש לשים לב לגידול במחזורים הכלליים. וגם של המוסדיים. שילוב מעניין וחיובי, התומך במגמה הטובה.

ארה"ב: אם היינו מציינים את הגידול האדיר בגירעון מאזן הסחר שהופיע אתמול (122.18- במקום הצפי של 105.68 מיליארדי דולר), כסיבה של הפתיחה המהוססת בוול-סטריט, הייתם צוחקים... הרי, זהו יום של החלטת ריבית! לא רק זאת: למרות שהיא אינה אמורה להשתנות, יש עכשיו שני גורמים חדשים לגביה:

זו תהיה מסיבת העיתונאים הראשונה של פאוול, מאז הממשל החדש של טראמפ (המבקש ממנו ב"עדינות של פיל" להוריד את הריבית..), ושוק האג"ח משמש עכשיו כ"שומר סף נגדי": הורדת ריבית => עלייה בתשואות של האג"ח הממשלתי הארוך + עלייה בדולר => ירידות במניות. לכן, אתמול היה יום מיוחד גם כאשר לא צפוי שינוי. בסופו של דבר, הריבית נשארה במקומה והשוק ירד קלות:

S&P500: -0.47%, NASDAQ: -0.51%, Russell2000: -0.25% כאשר אנבידיה ירדה חזרה ב-5.33%-!

אז למה, בכל זאת, הזכרנו את גירעון הסחר? כי זהו אחד הגורמים הקרובים ביותר לליבו של הנשיא החדש. דווקא שם הוא מנסה לשנות בצורה משמעותית את המשוואה, על ידי איזון של ייצוא סחורות, ועל ידי כך להביא הכנסות ולייצר מקומות עבודה בארה"ב. מכאן ש: שיא שלילי במאזן הסחר נראה עכשיו הרבה יותר מעניין וקריטי מאשר כל ממשל קודם.

פעילות המוסדיים בת"א 35

עבור ה-28-01-2025 (כל הכמויות במיליוני שקלים): אחרי הקפיצה ביום שני (27-01), שבה המחזורים הגיעו כמעט לשני מיליארד שקלים, חזרנו אתמול (28-01) לאזור המיליארד (1.076). לעומת זאת, המוסדיים חזרו לתפקד מצוין, כאשר הנטו היה הפעם חיובי: קניות: 280.3, מכירות: 232.9, נטו: 47.3. המניות שנמכרו הכי הרבה נטו היו: קמטק (9.8-), ודלק קבוצה (10.2-) כאשר המניות שנקנו הכי הרבה נטו היו מניית לאומי (15.7) וטבע (18.3). אותה טבע שנקנתה ב-27-01 ב-35.0 מיליוני שקלים וירדה אתמול בכ-12%...

סיכום קרנות הנאמנות המקומיות

|

|

עולות יומי |

|

שם קרן הנאמנות |

שינוי |

|

3.92% |

|

|

3.70% |

|

|

3.58% |

|

|

|

עולות חודשי |

|

שם קרן הנאמנות |

שינוי |

|

14.43% |

|

|

12.24% |

|

|

11.68% |

|

|

|

עולות מתחילת שנה |

|

שם קרן הנאמנות |

שינוי |

|

14.43% |

|

|

12.24% |

|

|

11.68% |

|

|

|

יורדות יומי |

|

שם קרן הנאמנות |

שינוי |

|

-1.59% |

|

|

-1.48% |

|

|

-0.88% |

|

|

|

יורדות חודשי |

|

שם קרן הנאמנות |

שינוי |

|

-3.61% |

|

|

-3.55% |

|

|

-0.84% |

|

|

|

יורדות מתחילת שנה |

|

שם קרן הנאמנות |

שינוי |

|

-3.61% |

|

|

-3.55% |

|

|

-0.84% |

סיכום קצר של מה שקרה בבורסה

|

מדדים |

|

|

|

|

|

0.53% |

|

|

0.22% |

|

|

1.28% |

|

|

0.59% |

|

|

0.72% |

|

|

1.88% |

|

|

1.03% |

|

|

0.80% |

|

|

0.69% |

|

|

1.31% |

|

|

|

|

|

|

|

|

|

|

|

5.96% |

|

|

4.68% |

|

|

4.59% |

|

|

4.56% |

|

|

4.56% |

|

|

4.39% |

|

|

4.30% |

|

|

|

|

|

-14.76% |

|

|

-4.47% |

|

|

-2.52% |

|

|

-2.21% |

|

|

-1.92% |

|

|

-1.60% |

|

|

-1.38% |

|

|

|

|

|

|

|

|

|

|

|

5.87% |

|

|

5.31% |

|

|

4.98% |

|

|

4.71% |

|

|

3.43% |

|

|

3.03% |

|

|

3.02% |

|

|

|

|

|

-3.42% |

|

|

-2.29% |

|

|

-1.78% |

|

|

-1.75% |

|

|

-1.63% |

|

|

-1.60% |

|

|

-1.55% |

|

|

|

|

|

|

|

|

|

|

|

9.79% |

|

|

9.39% |

|

|

7.38% |

|

|

6.33% |

|

|

5.96% |

|

|

5.87% |

|

|

5.76% |

|

|

|

|

|

-19.91% |

|

|

-14.76% |

|

|

-7.58% |

|

|

-6.66% |

|

|

-6.46% |

|

|

-5.89% |

|

|

-5.45% |

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]