שמואל קצביאן, אסטרטג שווקים פיננסיים בבנק דיסקונט

30/01/2025

שמואל קצביאן, צילום: עזרא לוי

שמואל קצביאן, צילום: עזרא לויהפד הותיר אתמול את הריבית ללא שינוי ברמה של 4.25%-4.5%, בהחלטה שהתקבלה פה אחד. זאת לאחר שבשלוש הישיבות הקודמות הפד הפחית את הריבית בכל פעם , בשיעור מצטבר של 100 נ.ב. בסך הכל.

הותרת הריבית ללא שינוי הייתה בהתאם לתחזיות של כל האנליסטים בסקר בלומברג (מעל ל-80) ובהתאם לתמחור השוק, שתמחר זאת בכ-97%-98% הסתברות. להחלטת הריבית הפעם לא נלווה עדכון תחזיות מאקרו וריבית.

באופן כללי הודעה הריבית ודברי הנגיד נטו לכיוון הזהיר ואף הניצי מעט (לא למהר עם הפחתות הריבית).

לעומת הסגירה שלשום- הריבית המתומחרת לסוף 2025 עלתה בכ-2 נ.ב. בסגירה אתמול, אך מיד לאחר ההודעה הריבית עצמה הייתה עלייה חדה יותר (של עד כ-6 נ.ב. בשיא התגובה ), כשדברי פאואל לאחר מכן מיתנו את התגובה.

בסיכום המסחר אתמול (לעומת שלשום) נרשמו שינויים מתונים/יציבות בתשואות על ממשלת ארה"ב. השינוי ה"קצת יותר בולט" היה העלייה של כ-1 עד 3 נקודות בסיס בתשואות הממשלתיות ל-4 חודשים עד 3 שנים.

למעשה הפד נמצא במצב של "wait and see" בשני מישורים: הן לגבי האינפלציה באופן כללי והן לגבי בחינת ההשלכות בפועל של מדיניות הממשל החדש על האינפלציה והכלכלה.

מספר שינויים עלו בהודעת הריבית הנוכחית לעומת ההודעה הקודמת:

לגבי שוק התעסוקה נוספה האמירה כי "שיעור האבטלה התייצב ברמה נמוכה בחודשים האחרונים".

הושמטה האמירה מההודעה הקודמת כי התנאים בשוק העבודה הוקלו באופן כללי וכי שיעור האבטלה עלה, אך נותר נמוך. מאידך צויין כי התנאים בשוק העבודה "נותרו יציבים".

עניין חשוב יותר הוא השמטת האמירה כי באינפלציה נרשמה התקדמות לכיוון יעד הוועדה של 2%.

מאידך נותרה האמירה כי "האינפלציה ממשיכה להיות גבוהה במידה מסוימת".

במסיבת העיתונאים נגיד הפד ניסה להמעיט בחשיבות שינוי הנוסח וציין כי בפד בחרו פשוט לקצר את המשפט , או במילים שלו:

"We just decided to shorten that part of the statement. It was not meant to send a signal."

יחד עם זאת שינוי הנוסח וגם דבריו של פאואל עצמו מעידים כי תמונת האינפלציה הנוכחית איננה מספיקה בכדי להוריד את הריבית בקרוב וכי הפד ירצה לראות התקדמות ממשית באינפלציה לפני שינוי נוסף בריבית.

מספר נקודות שעלו במסיבת העיתונאים של נגיד הפד:

ההתייחסות של נגיד הפד להשפעה האפשרית של מדיניות ממשל טראמפ מראה על גישה של זהירות ואי וודאות. נגיד הפד לא ממהר לומר אמירות ברורות לגבי ההשלכות על האינפלציה, אלא ממתין להתפתחויות בפועל.

להלן חלק מהציטוטים בנושא:

"איננו יודעים מה יקרה עם מכסים, עם הגירה, עם מדיניות פיסקלית, מדיניות רגולטורית... באמת, אני חושב שאנחנו צריכים לתת למדיניות הזו להיות מנוסחת לפני שנוכל אפילו להתחיל לבצע הערכה סבירה של ההשלכות שלהן."

"טווח האפשרויות הוא רחב מאוד. אני לא רוצה לנחש, למרות הפיתוי, כי אנחנו באמת לא יודעים."

"הוועדה נמצאת במצב של המתנה לראות איזה מדיניות תאומץ".

"אנחנו צריכים לתת למדיניות הזו להיות מנוסחת לפני שנוכל אפילו להתחיל לבצע הערכה סבירה של ההשלכות שלה על הכלכלה".

פאואל ציין שהוא איננו הולך להגיב או להעיר על מה שהנשיא אמר (בהקשר ריבית הפד) וזה איננו מתאים לו לעשות כך.

עוד נקודות שעלו במסיבת העיתונאים:

הפד צריך לראות תהליך אמיתי באינפלציה או מעט חולשה בשוק העבודה לפני שישקול התאמות ריבית נוספות.

הפד לא חושב על שינוי יעד האינפלציה (2%).

פאואל ציין שעם מדיניות פחות מגבילה כיום של הפד ועם כלכלה שנשארה חזקה אין סיבה למהר ולשנות מדיניות.

מה אנחנו חושבים?

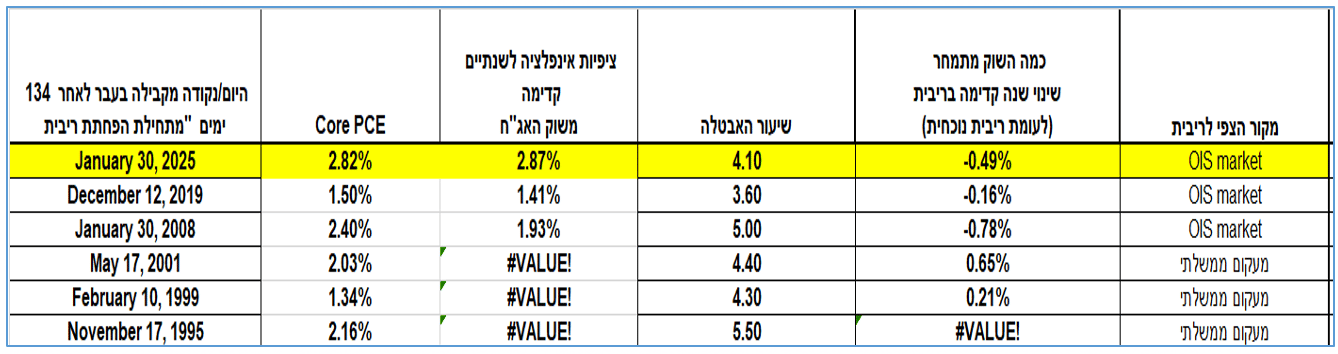

השוק מתמחר עוד כ-2 הפחתות ריבית השנה (100% הסתברות להפחתה אחת, מעל ל-90% הסתברות לשתי הפחתות). מחזור הפחתת הריבית הנוכחי החל לפני 134 ימים ונראה כי סביבת הכלכלה והשוק כיום איננה תומכת בעוד הפחתות ריבית, ובוודאי שלא בעוד 2 הפחתות.

בניתוח שערכנו על נתוני הנתונים בהווה ובעבר המסקנה הזו מתחזקת . כך למשל האינפלציה בפועל (Core PCE) גבוהה יותר מכל נקודות הזמן המקבילות בעבר, (134 יום מתחילת הפחתות ריבית) ושיעור האבטלה נמוך יותר מכל המחזורים הללו למעט ב- 2019. בנקודות דומות בעבר בשוק תמחר בדרך כלל פחות הפחתות ריבית בראיה שנה קדימה (למעט המחזור של 2008- המשבר הפיננסי).

להערכתנו ההצדקה לשתי הפחתות ריבית ב-2025 הינה רק במצב בו תירשם ירידה משכנעת באינפלציה, או שיתפתח משבר פיננסי/כלכלי. בשלב זה לפחות נראה כי אלו אינם התרחישים הסבירים.

יש להוסיף על כך את אי הוודאות לגבי השפעת המדיניות של ממשל טראמפ על הכלכלה או השווקים שתהיה ככל הנראה השפעה אינפלציונית, אם כי קשה להעריך את עוצמתה.

בשורה התחתונה:

בתרחיש הבסיס כעת אנו מעריכים יציבות או הפחתת ריבית אחת בלבד של הפד ב-2025.

לאור התמחור בשוק וגורמי אי הוודאות- נראה כי שוק ההון והריביות עשויים להיות תנודתיים מאוד סביב פרסום נתוני האינפלציה/תעסוקה , באם ירשמו הפתעות לעומת הצפי.