כלכלני הפועלים

09/02/2025

השקל התחזק מול סל המטבעות / תמונה: Dreamstime

השקל התחזק מול סל המטבעות / תמונה: Dreamstimeצה"ל עדיין נמצא בדרום לבנון, והמעבר לשלב השני בהסכם עם החמאס אינו מונח בכיס, אך השווקים מסתכלים על התמונה הכוללת החדשה באזור, ובכלל זה השינויים שמביא עמו הממשל החדש בארה"ב.

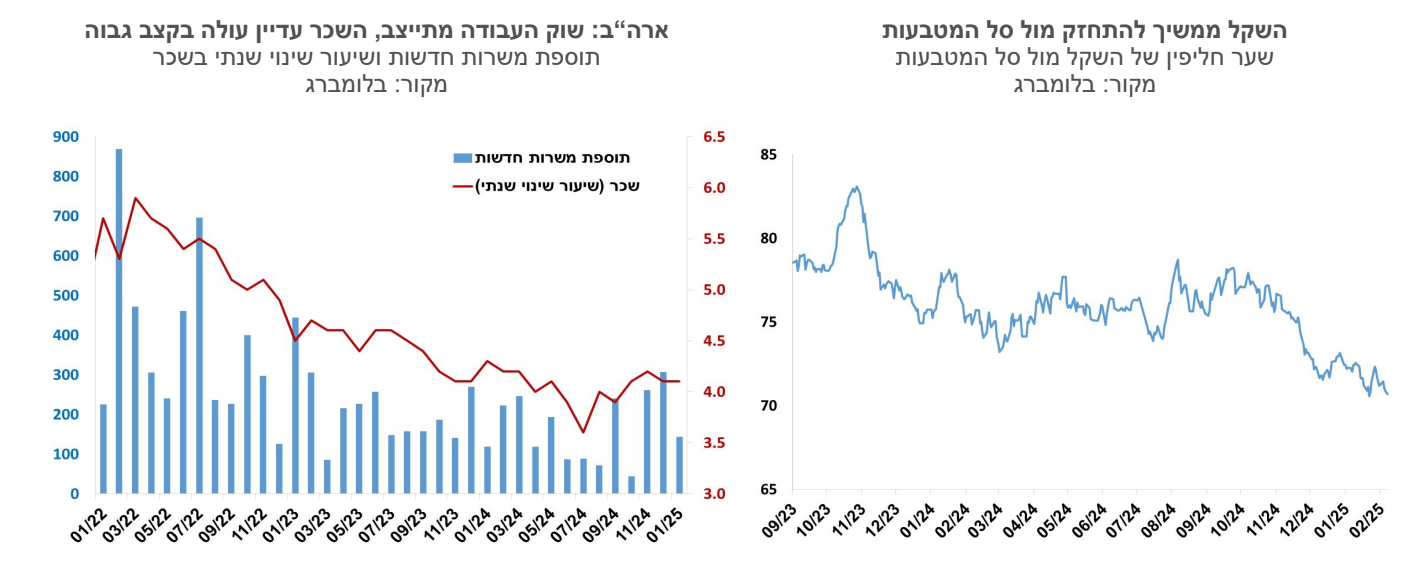

כל זה מתבטא בשקל שהתחזק מול סל המטבעות ב-2.4% מתחילת השנה, והוא כבר חזק ב- 10.8% משער החליפין ערב המלחמה.

אנו מותירים את תחזית האינפלציה לשנה הקרובה על רמה של 2.8% למרות הייסוף החד בשער השקל, וזאת לאור נתוני צריכה גבוהים, ועלייה בשכר.

סיכוני האינפלציה נותרו גבוהים, ושיקולי הריבית של ישראל דומים יותר בנקודת הזמן הנוכחית לאלו של הפד האמריקני, ופחות לאלו שבאירופה.

ישראל

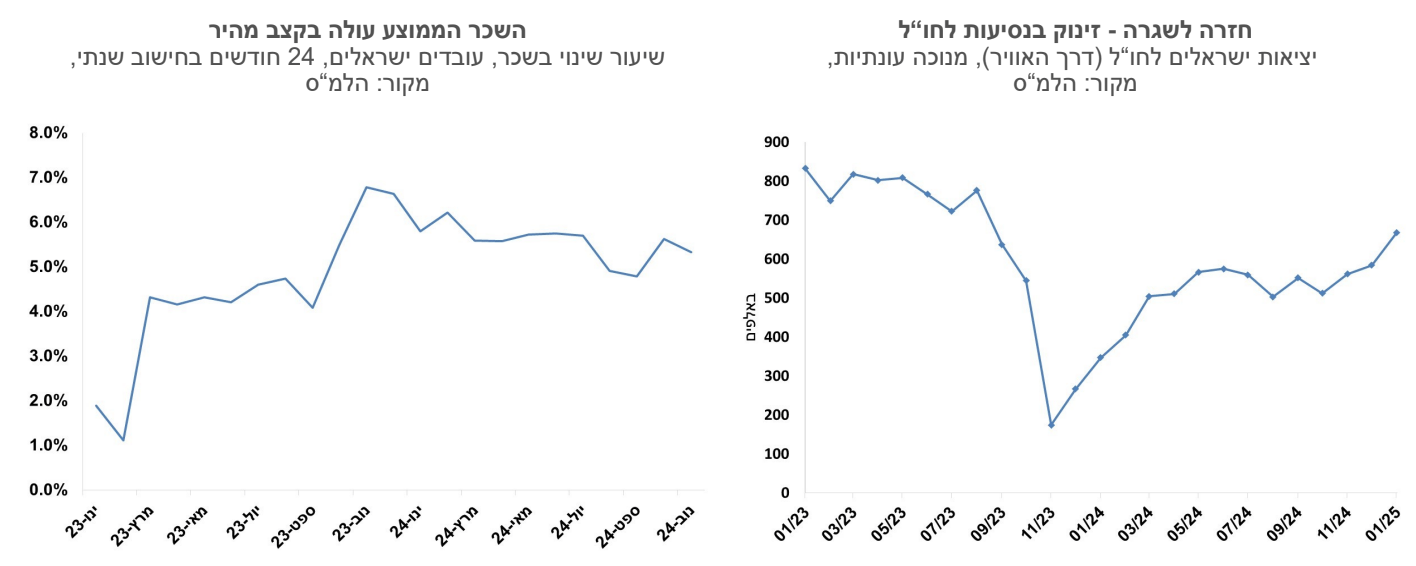

היקף הנסיעות לחו"ל של ישראלים בחודש ינואר מצביע יותר מכל על החזרה לשגרה – 667 אלף יציאות לחו"ל (בניכוי עונתיות), נתון שנמוך רק ב-20% מזה של ינואר לפני שנתיים, וזאת טרם חזרה של חלק גדול מחברות התעופה, ובעיקר מפעילות טיסות הלואו-קוסט. סקר מגמות בעסקים שמפרסמת הלמ"ס מראה מאזן נטו של המצב הכלכלי של העסקים במשק ברמה שדומה כבר לחודשים של טרום המלחמה. צה"ל עדיין נמצא בדרום לבנון, והמעבר לשלב השני בהסכם עם החמאס אינו מונח בכיס, אך השווקים מסתכלים על התמונה הכוללת החדשה באזור, ובכלל זה השינויים שמביא עמו הממשל החדש בארה"ב, וזה מתבטא בשקל שהתחזק מול סל המטבעות ב-2.4% מתחילת השנה, והוא כבר חזק ב-10.8% משער החליפין ערב המלחמה. פרמיות סיכון המדינה נותרו יציבות ברמה של כ-120 נקודות בסיס לטווח של עשר שנים (נגזר מאג"ח מדינת ישראל).

השכר הממוצע במשק ממשיך לעלות בקצב מהיר של יותר מ- 5% לשנה. בשל השיבוש בנתונים שיצרו חודשי המלחמה הראשונים, עדיף להשוות את נתוני השכר השוטפים לאלו של טרום המלחמה. בשנתיים האחרונות עלה השכר של ישראלים בשיעור ממוצע שנתי של 5.3%. קצב מהיר זה משקף שוק עבודה הדוק, וצפוי להקשות על חזרת האינפלציה לרמה של 2%. מול זה יש את ההתחזקות החדה בשער השקל מול סל המטבעות, ואולי גם ירידה במחירי הטיסות שלא ברור עד כמה תימדד בשיטת המדידה של הלמ"ס. אנו מותירים את תחזית האינפלציה לשנה הקרובה על רמה של 2.8% למרות הייסוף החד בשער השקל, וזאת לאור נתוני צריכה גבוהים, ועלייה בשכר. מדד המחירים לצרכן לחודש ינואר, שיתפרסם ביום שישי, צפוי לעלות בכ-0.6%, והוא יספק קריאת כיוון, למידה בה העלאות המסים תורגמו למחירים הסופיים לצרכן.

השווקים מגלמים בין הפחתת ריבית אחת לשתיים וזאת רק במחצית השנייה של השנה. סיכוני האינפלציה נותרו גבוהים, ושיקולי הריבית של ישראל דומים יותר בנקודת הזמן הנוכחית לאלו של הפד האמריקני, ופחות לאלו שבאירופה. נתוני הפעילות החזקים בפתיחת השנה מרחיקים בינתיים את הפחתת הריבית.

גלובלי

שבוע של תהפוכות במלחמת הסחר. המכסים עליהם הודיעה ארה"ב, זמן קצר לאחר בחירתו מחדש של הנשיא טראמפ, בגובה 25% על ייבוא מקנדה וממקסיקו, נדחו עד הרביעי במרץ, זאת לאחר שקנדה ומקסיקו הסכימו לשלוח יותר כוחות ואנשי אכיפת חוק לגבול עם ארה"ב. סין לא נמלטה עדיין מהעלאה של 10% במכסים, אך בין הצדדים צפויות שיחות בנושא. בינתיים, טראמפ כבר עבר לאיום הבא, והודיע ביום שישי האחרון על כוונה להטיל מכסי גומלין על יבוא ממדינות רבות נוספות. הכלכלנים עדיין מנסים להבין מה המטרה של טראמפ – למלא את קופת האוצר בתקבולי מסים שיאפשרו הקלות מס אחרות, או שאולי אלו רק הצהרות שנועדות להפעיל לחץ ויתרונות מסחריים על שותפות הסחר. טראמפ חוזר וטוען שלארה"ב גירעון סחר גדול, אך באותה נשימה יש לומר שדווקא כלכלת ארה"ב צמחה הרבה יותר משותפות הסחר שלה בעשור האחרון, ורמת החיים של הצרכן האמריקני עלתה בהרבה יותר מזו של האירופי. תמונת הראי של גירעון הסחר היא אולי החברות האמריקניות המצליחות, ששווין זינק והפכו להשקעה אטרקטיבית בכל העולם.

הטלת מכסים תפגע אולי יותר בקנדה ומכסיקו, אך חלק מהמכסים ישפיעו גם על המחיר לצרכן האמריקני, ועשויים לפגוע גם בצמיחה. עם הודעת המכסים הדולר הקנדי נחלש ב-2.6% מול הדולר והפזו המקסיקני נחלש ב-4.0%, אך אלו התמתנו בהמשך עם ההודעה על דחיית המכסים. אי הוודאות סביב מדיניות הסחר כבר הביאה לעדכון תחזיות הצמיחה לקנדה ומקסיקו בשנת 2025, בשל ההשפעה השלילית על השקעות ההון של עסקים.

בסיכום שבועי נרשמה מגמה מעורבת במדדי המניות בעולם. בארה"ב מדד ה-S&P500 ירד ב-0.2% ומדד הנאסד"ק ירד ב-0.5%. באירופה מדד היורוסטוקס 50 עלה ב-0.7% ומדד הדאקס בגרמניה עלה ב-0.3%. באסיה נרשמה מגמה מעורבת בשוקי המניות. המדד של שנחאי עלה ב-1.6% ואילו מדד הניקיי ביפן ירד ב-2.0%. מחיר הנפט בעולם הוסיף לרדת על רקע החשש מירידה בסחר העולמי ומחיר חבית נפט מסוג ברנט ירד לרמה של 74.5 דולר.

ארה"ב: האינדיקטורים המובילים מציגים תמונה מעורבת- שיפור במדד מנהלי הרכש וירידה במדד אמון הצרכנים. מדד מנהלי הרכש למגזר השירותים של חברת ISM לחודש ינואר ירד מרמה של 54 נקודות אך הוא עדיין מצביע על התרחבות ברמה של 52.8 נקודות. המדד למגזר התעשייה עלה מעבר לצפוי, והוא עבר להצביע על התרחבות בפעילות ברמה של 50.9 נקודות. גם המדדים של חברת PMI הצביעו על תמונה דומה. המדד למגזר התעשייה עלה לרמה של 51.2 נקודות והמדד למגזר השירותים עלה לרמה של 52.1 נקודות. מדד אמון הצרכנים של אוניברסיטת מישיגן ירד בחודש ינואר מעבר לציפיות לרמה של 67.8 נקודות. ירידה חדה נרשמה במדד למצב השוטף, אך גם מדד הציפיות ירד. ציפיות האינפלציה לשנה הקרובה שעולות מהסקר עלו בחדות לרמה של 4.3% מ-3.3% בחודש הקודם. הציפיות לתקופה של חמש עד עשר שנים עלו מעט לרמה של 3.3% לעומת 3.2% בסקר הקודם.

שוק העבודה בארה"ב – מספר המשרות החדשות בינואר עלה פחות מהערכה המוקדמת. בחודש ינואר נוספו למשק האמריקני 143 אלף משרות, מתחת לצפי לחודש זה שעמד על 175 אלף. עם זאת, נתוני החודשיים הקודמים עודכנו כלפי מעלה ב-100 אלף משרות. תוספת משרות נרשמה במגזר הבריאות (44 אלף משרות), במסחר הקמעונאי ( 34 אלף משרות) ובמגזר הממשלתי ( 33 אלף משרות). מסקר משקי הבית עולה ששיעור האבטלה בינואר ירד לרמה של 4.0% מ-4.1% בחודש הקודם, ושיעור ההשתתפות עלה לרמה של 62.6%. סקר אחר הראה שמספר המשרות הפנויות ירד בחודש דצמבר לרמה של 7.6 מיליון, לעומת 8.2 מיליון בחודש הקדום. השכר עלה בינואר בשיעור חודשי גבוה יחסית לחודשים הקודמים של 0.5%, ושיעור עליית השכר השנתי עמד על 4.1%. קצב עליית שכר זו אינו תומך בחזרה מהירה של האינפלציה לרמה של 2% ומרחיק את הורדות הריבית.

בשבוע האחרון נרשמה מגמת השתטחות בתשואות האג"ח הממשלתיות בארה"ב והציפיות להפחתת ריבית במחצית הראשונה של השנה התמתנו. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה מעט לרמה של 4.50% ואילו התשואה לחמש שנים עלתה לרמה של 4.35% והתשואה לשנתיים עלתה לרמה של 4.28%. הציפיות להפחתות ריבית בחודש יוני השנה, כפי שהן נגזרות משוק ההון, פחתו בשבוע שחלף והשוק צופה שהריבית תרד ב-0.25% בהסתברות של 60%, לעומת 93% לפני שבוע. בשנת 2025 השוק נותן כעת הסתברות נמוכה יחסית של 43% להפחתה שנייה השנה בדצמבר לרמה של 4.0%, לעומת הסתברות של 90% להפחתה זו לפני שבוע.

גוש האירו - מדדי מנהלי הרכש מוסיפים להצביע על האטה בפעילות הכלכלית. מדד מנהלי הרכש למגזר התעשייה של גוש האירו לחודש ינואר עלה אמנם לרמה של 46.6 נקודות, אך הוא מוסיף להצביע על התכווצות בפעילות התעשייתית בגוש האירו מאז יולי 2022. המדד למגזר השירותים ירד החודש ל-51.3 נקודות. נתוני המכירות הקמעונאיות מצביעים גם הם על האטה בפעילות, והם ירדו בדצמבר ב-0.2%.

אומדן ראשון למדד המחירים לחודש ינואר הצביע על ירידה נמוכה מהצפוי. מדד המחירים לחודש ינואר ירד ב-0.3%, לעומת צפי לירידה של 0.4%. ב-12 החודשים האחרונים עלה המדד ב-2.5% ומדד הליבה עלה ב-2.7%, האצה קלה לעומת החודש הקודם. על רקע ההאטה בפעילות הכלכלית בגוש האירו הריבית צפויה לרדת בקצב מהיר. לאחר הורדת הריבית בינואר, השוק צופה עוד שלוש הפחתות ריבית השנה, שהקרובה שבהן צפויה כבר בחודש מרץ.