כלכלני יוליוס בר

19/02/2025

אינפלציה בארה״ב / תמונה: Dreamstime

אינפלציה בארה״ב / תמונה: Dreamstimeהפסקת אש באוקראינה: מכנה משותף מספיק להסכם

יש מכנה משותף מספיק כדי להפוך הפסקת אש בין אוקראינה לרוסיה לאפשרית. עם זאת, מטרות סותרות מאתגרות את יכולת הקיום ארוכת הטווח של כל הסכם. צפויה חידוש של סחר האנרגיה וירידה בנכסים הנחשבים למקלט בטוח. הוצאות הביטחון של אירופה צפויות להמשיך ולעלות על רקע השבריריות המבנית של הסדר העולמי הרב-קוטבי.

יש מכנה משותף מספיק כדי להפוך הפסקת אש בין אוקראינה לרוסיה לאפשרית כחלק מיוזמת ארה"ב הכוללת שיחות ישירות עם רוסיה, על אף מטרות סותרות. ארה"ב רוצה להפחית את הוצאותיה על הסכסוך, בעוד שרוסיה השיגה מספר יעדים באוקראינה שמספקים את האינטרסים הביטחוניים והגיאופוליטיים שלה, וקולות פנימיים הקוראים לשיחות שלום הולכים וגוברים. אירופה ואוקראינה עצמה רוצות ביטחון רב יותר, מה שדורש הגדלת הוצאות ביטחון. צמצום פעולות הלחימה באוקראינה יהפוך את השגת יעד זה לקלה יותר. המכנה המשותף הופך הסכם לסביר, בעוד שאיומיה של רוסיה להשתמש באמצעים צבאיים כדי לשמור על הרלוונטיות הגיאופוליטית שלה, ומדיניות החוץ האירופית המבוססת על ערכים, הרואה בכל הפרה של שלמות טריטוריאלית כקו אדום, מטילים אי ודאות על יכולת הקיום ארוכת הטווח של כל הסכם.

ההשלכות קצרות הטווח של הפסקת אש באוקראינה כוללות את חידוש סחר האנרגיה ושיבושים נוספים הקשורים לסנקציות. ככל שהסכם הופך לסביר יותר, עולה הסבירות לנסיגה בנכסים הנתפסים כמקלטים בטוחים. הדבר מרמז על סיכוני ירידה במחירי הגז והקלה בעלויות הלוגיסטיות בשוק הנפט, וכן על סיכונים מוגברים לתיקון במחירי הזהב, לנוכח הסנטימנט השורי. ההוצאה הציבורית באירופה צפויה להמשיך ולנוע לעבר הגדלת הוצאות הביטחון, תוך תקווה לצמצום ההוצאות על פליטים אוקראינים. הסרת הסנקציות הפיננסיות נותרת לא ודאית בטווח הקצר, בשל הרצון להשתמש בנכסים הרוסיים המוקפאים כדי לכסות את עלויות המלחמה.

התפתחויות גיאופוליטיות ארוכות טווח ימשיכו להיות מונעות על ידי סדר עולמי רב-קוטבי, שיאפשר לארה"ב להתמקד באינטרסים שלה ויגרום לחשדנות גבוהה מצד אירופה, בעוד נכונותה של רוסיה לצאת למלחמה תבטיח את הרלוונטיות הגיאופוליטית שלה. שיקום אוקראינה והסטה מתמשכת של ההוצאה הציבורית להגדלת הוצאות הביטחון באירופה צפויים להיות תהליכים ארוכי טווח. מגבלות פיסקליות שנותרו יוסרו ככל הנראה עוד יותר, בהתחשב באופייה הקיומי של ההוצאה. ההשפעה המאקרו-כלכלית של הוצאות השיקום של אוקראינה על הצמיחה הכוללת באירופה צפויה להיות מתונה יותר ולהתבטא בעיקר ברמה הסקטוריאלית או של חברות פרטניות. השבריריות המבנית של הסדר העולמי הרב-קוטבי והגישה האמריקאית של שימוש בכל הכלים העומדים לרשותה כדי לתווך הסכמים מועדפים, משמרים את הביקוש לזהב כנכס רזרבה של בנקים מרכזיים.

ד"ר דיוויד קוהל, כלכלן ראשי, Julius Baer

נורברט רוקר, ראש מחלקת כלכלה ומחקר הדור הבא, Julius Baer

עסקת שלום באוקראינה: תומכת בלקיחת סיכונים

סיום המלחמה באוקראינה יהיה תומך במטבעות בעלי אופי סיכוני ויוביל להיחלשות המטבעות הנחשבים חוף מבטחים, להצטמצמות המרווחים בשוק האג"ח ולראלי במניות האירופאיות. מחירי הגז צפויים להתקרר עוד יותר.

סיום המלחמה באוקראינה יתמוך בסנטימנט גלובלי של נכונות לסיכון, והתגובה המיידית בשוק המט"ח תהיה ככל הנראה היחלשות מסוימת של הדולר האמריקאי ושל מטבעות חוף מבטחים אחרים, כמו הפרנק השווייצרי. למרות הירידה בסיכונים הגיאופוליטיים, היקף ההשפעה של השיקום על הצמיחה הכלכלית באירופה מוגבל, ולכן קשה לראות השפעה ממושכת של עסקת שלום על שוקי המט"ח, ובפרט חיזוק משמעותי של האירו. בטווח הארוך יותר, הסכם שלום והסרת הסנקציות על רוסיה עשויים להסיר את הסטיגמה של "נשק הדולר" ולהחזיר את האמון במעמדו של הדולר כמטבע רזרבה עולמי.

באופן דומה, בשוק האג"ח, עסקת שלום תביא להצטמצמות המרווחים של אג"ח קונצרניות אירופאיות. בנוסף, עקום התשואות של האירו התלול יותר, כאשר התשואות חסרות הסיכון עולות בשל הציפיות להגדלת ההוצאות הביטחוניות. עם זאת, איננו מצפים כי הדינמיקה הזו תימשך זמן רב, שכן האתגרים הכלכליים של אירופה אינם נעוצים בעיקרם במלחמה באוקראינה. לכן, אנו מעדיפים איכות אשראי גבוהה יותר בשוקי האג"ח הקונצרניות באירופה ואיננו צופים עלייה משמעותית נוספת בתשואות לטווח הארוך. כמו כן, ההשלכות על הגירעונות הפיסקליים אינן צפויות להוביל מחדש לפיצול מוגבר.

בשוקי המניות, עסקת שלום עשויה להאריך את הראלי הנוכחי של המניות האירופאיות, הודות לירידה באי-הוודאות (כלומר, ירידה בפרמיית הסיכון על מניות) ולירידה במחירי האנרגיה, אשר תומכת בסנטימנט הצרכנים ובשולי הרווח התפעוליים של החברות. במיוחד, מניות בענפים מחזוריים כמו כימיקלים, חומרי בנייה ותעשייה צפויות ליהנות מהסכם שלום באופן לא פרופורציונלי.

השיחות בנוגע לשלום גם מעוררות עניין בשוקי האנרגיה. סחר האנרגיה הופך למרכיב מרכזי, כמו גם השאלה מדוע ואיך על ממשלת ארה"ב לאפשר לרוסיה להפוך למתחרה ישירה יותר בנפט ובגז שלה בשווקים הגלובליים. התוצאה ככל הנראה תהיה הגדלת היצע האנרגיה. עמדתנו נותרת ללא שינוי – מחירי הגז הטבעי באירופה צפויים לרדת בעקבות עלייה ביבוא מחו"ל והתקררות הסנטימנט השורי הקיצוני בשוק. ההתפתחויות הפוליטיות האחרונות עשויות להגדיל את פוטנציאל הירידה.

דוד א. מייר, כלכלן, Julius Baer

דריו מסי, ראש מחקר אג"ח, Julius Baer

מתיו רָשֶטֶר, ראש מחקר אסטרטגיית מניות, Julius Baer

נורברט רוּקֶר, ראש כלכלה ומחקר דור הבא, Julius Baer

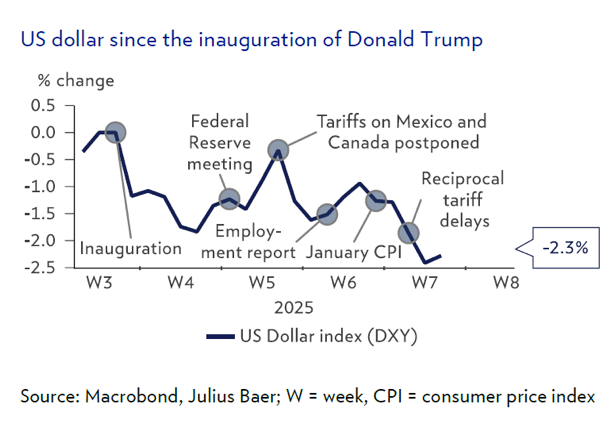

מטבעות: דולר אמריקאי רך וסיכויי שלום עולים

העיכובים במכסים של טראמפ גרמו לעייפות מסוימת בעוצמת הדולר, אשר עשוי לשוב ולהתחזק ככל שיתרון הכלכלה האמריקאית יימשך. הסכם שלום באוקראינה עלול להחליש את הדולר בטווח הקצר, אך הסרת השימוש בו כנשק תחזק את מעמדו כמטבע רזרבה עולמי.

הדולר האמריקאי נחלש בשבוע שעבר, במיוחד לאחר שהנשיא טראמפ הורה לממשלו לחקור את תוכנית המכסים ההדדית ביום חמישי. עיכוב זה מאפשר בבירור זמן נוסף למשא ומתן ומפחית את הסיכון להסלמה הדדית. שוקי המט"ח מראים סימני עייפות מהשפעת מכסי טראמפ כמניע להתחזקות הדולר, שכן הולך ומתבהר כי המכסים משמשים ככלי מיקוח. נראה כי חוזקו של הדולר האמריקאי נמצא בהאטה, אך איננו סבורים כי התחזקותו תמה. התחזיות שלנו לדולר חזק יותר אינן מבוססות על המכסים ועל סנטימנט הסיכון הגלובלי הנלווה להם, אלא על יתרון הכלכלה האמריקאית בכל הנוגע לצמיחה ולרמות הריבית. אנו ממשיכים לצפות כי ארה"ב תמשיך לעלות על עמיתותיה השנה, עם צמיחה ממוצעת בתמ"ג של 2.6% בהשוואה ל-0.6% בגוש האירו ו-1.3% ביפן, כאשר תשואת אג"ח ממשלת ארה"ב ל-10 שנים תעלה ל-4.95%. לפיכך, אנו שומרים על התחזיות הנוכחיות שלנו ליחס האירו/דולר ברמות של 1.00 בטווח של 3 חודשים ו-0.98 בטווח של 12 חודשים, אם כי התחזית לטווח הקצר נראית שאפתנית ביחס לרמות הנוכחיות.

באשר לעליית הסיכויים להסכם שלום באוקראינה, סיום המלחמה יתמוך בסנטימנט גלובלי של נכונות לסיכון ולכן עלול להחליש את הדולר האמריקאי ומטבעות חוף מבטחים אחרים, כגון הפרנק השווייצרי, בטווח הקצר. עם זאת, ההשפעה המוגבלת של השיקום על צמיחת הכלכלה האירופית מצביעה על כך שלשלום תהיה השפעה מועטה בלבד על שוקי המט"ח לאורך זמן, ובפרט חיזוק מוגבל של האירו, בעוד שמדיניות הסחר האמריקאית נותרת מקור אפשרי לתנודתיות.

בטווח הארוך, הסכם והסרת הסנקציות על רוסיה עשויים להסיר את הסטיגמה של "נשק הדולר", אשר בשנים האחרונות ערערה את אמינותו של הדולר כמטבע הרזרבה המוביל בעולם והובילה לדיונים על הפחתת התלות בדולר. חידוש האמון במאפייני הדולר כמטבע רזרבה עולמי עשוי להמשיך את שליטתו ארוכת הטווח, אך אמון זה יהיה תלוי יותר בהחלטות המדיניות של ממשל טראמפ בהמשך.

דוד א. מייר, כלכלן, Julius Baer

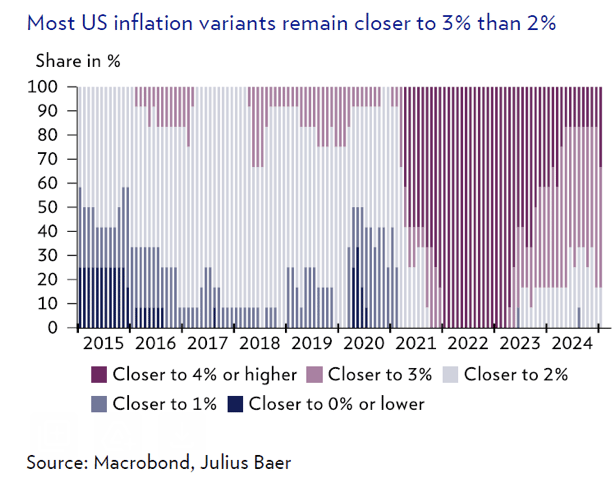

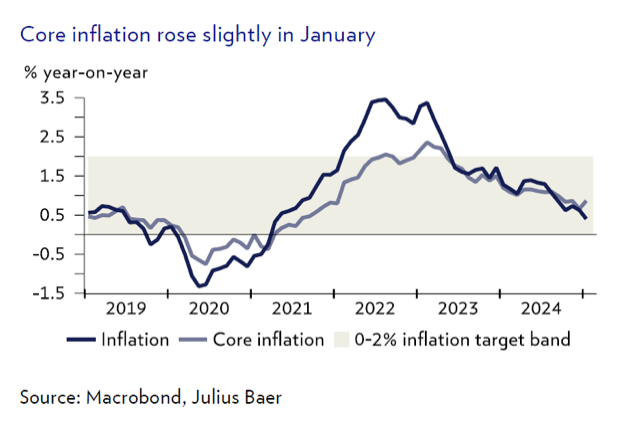

אינפלציה בארה"ב: מרחב מוגבל להורדות ריבית

האינפלציה בארה"ב נותרה גבוהה, קרוב ל-3%, כאשר ביקוש מקומי חזק מניע עליות מחירים. שוק העבודה יציב, והצמיחה הכלכלית עומדת על 2.5%. הורדות ריבית מצד הפד אינן סבירות, וטווח הריבית הנוכחי של 4.25%–4.5% נותר מגביל. איננו מצפים למהלכים דרסטיים, והריבית צפויה להישאר יציבה.

האינפלציה בארה"ב נותרה קרובה יותר ל-3% מאשר ליעד של 2% שנקבע על ידי הבנק הפדרלי (הפד). מחירי הצרכן עלו יותר מהצפוי בינואר. מחירי השירותים עודכנו כלפי מעלה בתחילת השנה, וגם אינפלציית הדיור עלתה. הדינמיקה של ירידת מחירי הסחורות (ללא אנרגיה ומזון) הסתיימה, בהתאם לרקע של ביקוש מקומי חזק בארה"ב. גם מחירי האנרגיה והמזון עלו בינואר, מה שהוביל לעלייה חדה ורחבת היקף במדד המחירים לצרכן. בנוסף, מחירי היצרן עלו יותר מהצפוי, מה שמצביע על כך שלחצי האינפלציה יישארו קרובים ל-3% בחודשים הקרובים. רמת האינפלציה הגבוהה בארה"ב נובעת בעיקר מביקוש חזק, בעוד שבעיות היצע מוגבלות לקטגוריות מחירים מסוימות ואינן בעלות האופי הכללי שנצפה במהלך גל האינפלציה בשנים 2021 ו-2022. אנו צופים שהאינפלציה בארה"ב תישאר מעט מעל 2% בחודשים הקרובים, בעיקר בשל המשך הביקוש המקומי האיתן.

מאחר שהאינפלציה אינה מתקרבת עוד ליעד ה-2% של הפד, האפשרות להורדת טווח הריבית על קרנות הפדרל ריזרב נראית מוגבלת מאוד. שוק עבודה יציב וצמיחה כלכלית בטווח של 2.5% הם סיבות נוספות לכך שהצורך ברמות ריבית נמוכות יותר הולך ופוחת. הפד הפחית את הריבית המרכזית ב-100 נקודות בסיס בשנה האחרונה לטווח של 4.25%–4.5%. אנו רואים ברמות אלו מדיניות מוניטרית מגבילה למדי, התואמת כלכלה הצומחת מעל לקצב הפוטנציאלי שלה, עם אבטלה נמוכה ושיעור אינפלציה קרוב יותר ל-3% מאשר ליעד ה-2%.

דוד קוהל, הכלכלן הראשי, Julius Baer

שווייץ: סימנים ראשונים לייצוב האינפלציה

האינפלציה בשווייץ האטה עוד בינואר, בעיקר בשל ירידה בתעריפי החשמל. עם זאת, בנטרול מחירי האנרגיה והמזון העונתי, דינמיקת האינפלציה הראתה סימנים ראשונים לייצוב, מה שמחזק את ההערכה כי הבנק הלאומי השווייצרי (SNB) יבצע רק הפחתת ריבית אחת נוספת השנה, במרץ.

בניגוד לארה"ב, שווייץ מתמודדת עם בעיית דיסאינפלציה ולא אינפלציה. האינפלציה לצרכן בשווייץ חזרה לטווח היעד של 0%–2% של הבנק הלאומי השווייצרי ביוני 2023 והמשיכה לרדת, כשהיא מתקרבת לקצה התחתון של הטווח. כתוצאה מכך, SNB הפחית את הריבית שלו ב-125 נקודות בסיס מאז מרץ 2024, לרמה של 0.50%, עם הורדה משמעותית של 50 נקודות בסיס בהחלטה האחרונה בדצמבר.

האינפלציה ירדה עוד ל-0.4% בינואר. ירידה זו נבעה בעיקר מהפחתה ממוצעת של 10% במחירי החשמל, אשר קיזזה 20 נקודות בסיס מהאינפלציה הכוללת. עם זאת, האינפלציה הליבה, שאינה כוללת אנרגיה ומזון טרי ועונתי, עלתה מ-0.7% ל-0.9% בדצמבר, בין היתר בשל עלייה באינפלציה של שירותים מקומיים. מנגד, הירידה במחירי המוצרים והשירותים המיובאים התמתנה משמעותית בינואר והשפיעה פחות על הירידה הכללית באינפלציה השווייצרית. מגמה זו נתמכה, ככל הנראה, בהיחלשות הפרנק השווייצרי מול סל מטבעות בחודשים האחרונים.

למרות המשך הירידה בשיעור האינפלציה הכולל, השילוב בין ייצוב אינפלציית הליבה, עלייה באינפלציית השירותים והאטה בקצב ירידת מחירי היבוא, מצביע על סימנים ראשונים לייצוב האינפלציה לצרכן בשווייץ.

נתוני האינפלציה של ינואר תואמים את תחזית האינפלציה המותנית של SNB, אשר צופה אינפלציה של 0.3% ברבעון הראשון של השנה, ולא צפויים לשנות את כיוון התחזית. אנו ממשיכים לצפות כי SNB יפחית את הריבית פעם אחת נוספת השנה, ב-25 נקודות בסיס במרץ. הסימנים הראשונים לייצוב אינפלציית הליבה מפחיתים את הסיכון להורדות ריבית נוספות ומחזקים את הערכתנו כי זו תהיה ההפחתה האחרונה השנה.

סופי אלטרמט, כלכלנית, Julius Baer

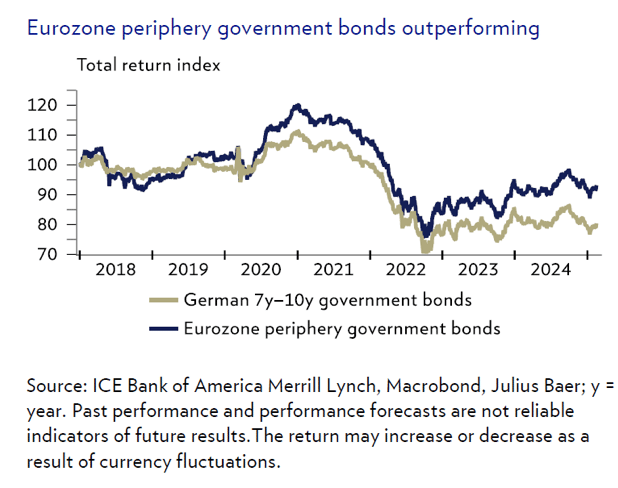

איגרות חוב: איגרות החוב ההיקפיות של גוש האירו ממשיכות להוביל

איגרות החוב הממשלתיות של מדינות הפריפריה בגוש האירו ממשיכות להציג ביצועים עודפים בהשוואה למקבילותיהן הגרמניות, ועדיין קיימים טריגרים חיוביים שעשויים לתמוך במגמה זו. אנו שומרים על דירוג יתר חשיפה (Overweight) ואיננו צופים כי הצורך בהוצאות מוגברות (למשל, על ביטחון) יוביל מחדש להתמקדות של המשקיעים בגירעונות הלאומיים.

מאז זעזוע הריבית הגדול של 2022, איגרות החוב הממשלתיות של מדינות הפריפריה בגוש האירו הציגו ביצועים עדיפים משמעותית לעומת האיגרות הגרמניות. המרווחים הצטמצמו ככל שכלכלות כמו ספרד ופורטוגל הציגו התאוששות מרשימה בהשוואה לגרמניה, בעוד שמנגנוני הגיבוי של הבנק המרכזי האירופי (ECB) נותרו אמינים. בנוסף, פערי התחרותיות מול גרמניה הצטמצמו עוד יותר.

ככל שהסכם השלום באוקראינה הולך ומתגבש, גוברים החששות בנוגע לאופן שבו עלייה צפויה בהוצאות הביטחוניות תשפיע על הגירעונות הלאומיים ועל סנטימנט המשקיעים. מדינות כמו איטליה וספרד, אשר כבר מתמודדות עם יחס חוב-תוצר גבוה, עשויות להיתפס כפגיעות במיוחד לבחינה מחודשת של שוקי ההון. עם זאת, איננו סבורים כי נושא זה יהפוך לסוגיה מרכזית. במקום זאת, אנו מצפים למנגנוני מימון משותפים נוספים, כגון הגדלת תקציב האיחוד האירופי, או לגירעונות לאומיים שלא יהיו כפופים לכללי הפיסקל של האיחוד האירופי – מה שיסייע להרגיע את המשקיעים.

אנו מזהים מספר גורמים פוטנציאליים שיכולים לתמוך בעליית ערכן של איגרות החוב ההיקפיות של גוש האירו בטווח הקצר, לפחות באופן יחסי, למרות המרווחים שכבר נמצאים ברמות הדוקות:

עדכוני דירוג חיוביים – סוכנויות דירוג האשראי נראות מוכנות לשדרג את דירוגי האשראי והתחזיות של מדינות אלו, מה שעשוי לחזק את אמון המשקיעים.

מדיניות הפחתת הריבית של ה-ECB – הורדות הריבית המתמשכות צפויות להוזיל עלויות מימון, לתמוך בצמיחה הכלכלית ולהפחית את הלחץ על מדינות עם רמות חוב גבוהות.

ביצועים כלכליים עודפים – הכלכלות ההיקפיות בגוש האירו ממשיכות להציג תוצאות חיוביות, מה שעשוי להגדיל את הביקוש לאיגרות החוב שלהן.

יציאה אפשרית של איטליה מהליך הגירעון המוגזם – אם איטליה תצליח לצאת באופן אמין מהליך הפיקוח על הגירעון (Excessive Deficit Procedure) בשנה הבאה, יהיה בכך אישור משמעותי להתנהלות הפיסקלית שלה.

בהתחשב בגורמים אלו, אנו מאמינים כי איגרות החוב הממשלתיות של מדינות הפריפריה בגוש האירו ימשיכו למשוך משקיעים המחפשים תשואה נוספת (אם כי מוגבלת) מעבר לאיגרות החוב הגרמניות.

דריו מסי, ראש מחקר אג"ח, Julius Baer

מניות

מניות אירופאיות: ביצועים עודפים טקטיים או בני קיימא?

לאחר תקופה ממושכת של ביצועי חסר, מניות אירופאיות זינקו בתחילת 2025, בתמיכת ירידה בפסימיות המשקיעים. בעוד שאנו ממשיכים להעדיף מניות אמריקאיות עבור תשואות לטווח הארוך, הרחבת ההובלה בשוק הופכת חשיפה סלקטיבית למניות אירופאיות לאטרקטיבית יותר. אנו ממשיכים לחבב מניות גרמניות, אשר תואמות היטב את נושא ההשקעה שלנו לשנת 2025 – העדפת מניות מחזוריות.

מניות אירופאיות רשמו ראלי חזק מאז תחילת השנה, כאשר מדד STOXX Europe 600 עלה ב-10.8% במונחי דולר (תשואה כוללת), ועקף משמעותית את העלייה של 4.3% במדד S&P 500. מדד DAX הגרמני הוביל את העליות עם זינוק של 15.1%. הביצועים העודפים משקפים היפוך חד בסנטימנט כלפי האזור.

בתחילת השנה, מניות אירופאיות לא היו פופולריות כלל, עם פסימיות רחבת היקף בקרב המשקיעים והנחות שווי נמוכות במיוחד ביחס למניות האמריקאיות – גם בהשוואה נייטרלית סקטוריאלית (פער של 25% בהשוואה לממוצע היסטורי של 15% ב-20 השנים האחרונות). הנרטיב השוקי השולט היה של דומיננטיות אמריקאית, שהובילה להזנחת המניות האירופאיות. עם זאת, כאשר פוזיציות הופכות קיצוניות, גם חדשות חיוביות שוליות יכולות להצית רוטציה משמעותית – כפי שראינו בשבועות האחרונים.

עדיין לא ברור אם מדובר רק בהתאוששות טקטית הנובעת מסגירת פוזיציות דוביות, או תחילתה של תקופה ממושכת יותר של ביצועים עודפים. מספר גורמים עשויים לספק מומנטום נוסף, כולל הבחירות בגרמניה, שעשויות להוביל לשינויים במדיניות פרו-צמיחה, כמו גם חידוש השיחות על הסכם שלום אפשרי בין אוקראינה לרוסיה.

עם זאת, למרות האטרקטיביות הטקטית של אירופה, אנו נותרים זהירים בכל הנוגע לקריאה לשינוי מבני בביצועי האזור, שכן הוא עדיין חסר מנועי צמיחה מבניים. לעומת זאת, מניות אמריקאיות מציעות את פוטנציאל התשואה האטרקטיבי ביותר לטווח הארוך, במיוחד לאור חשיפתן הגבוהה לנושאי צמיחה ארוכי טווח, כגון בינה מלאכותית גנרטיבית.

עם התרחבות הצמיחה ברווחי החברות, אנו רואים ערך בגיוון סלקטיבי לשוקי המניות האירופאיים, ובמיוחד לגרמניה. מעבר לקטליזטור האפשרי של הבחירות, למניות גרמניות משקל כבד בענפים הרגישים למחזור הכלכלי, מה שמתיישר היטב עם התחזית שלנו לשנת 2025 – העדפת מניות מחזוריות.

מתיו רָשֶטֶר, ראש מחקר אסטרטגיית מניות, Julius Baer