דניאל דותן, עורכת אתר פאנדר

21/02/2025

מזרחי טפחות, צילום: יחצ מזרחי טפחות; הבנק הבינלאומי, צילום: הבינלאומי; תמונות הבנקים: dreamstime; עיבוד: פאנדר

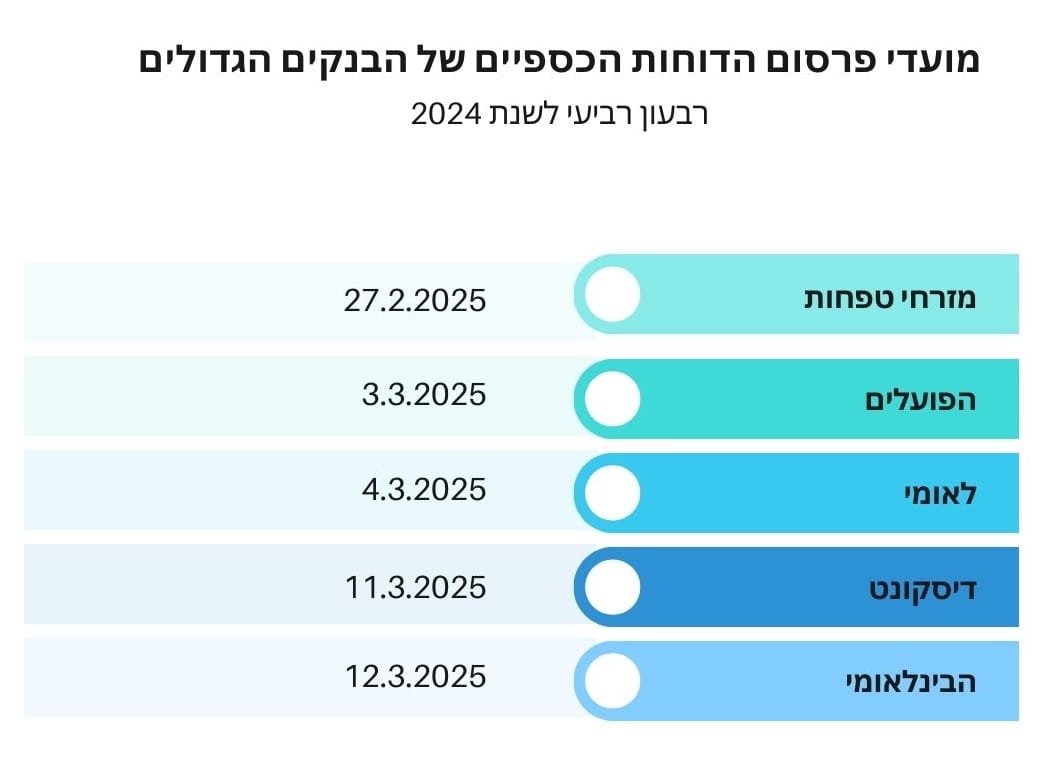

מזרחי טפחות, צילום: יחצ מזרחי טפחות; הבנק הבינלאומי, צילום: הבינלאומי; תמונות הבנקים: dreamstime; עיבוד: פאנדררגע לפני פרסום הדוחות הכספיים הרבעוניים של הבנקים הגדולים לרבעון הרביעי של 2024, FUNDER בדק עבורכם את מועדי פרסום הדוח הרבעוני של כל בנק.

מי הבנק שיפרסם את דוחותיו ראשון?

מזרחי טפחות הוא הבנק הראשון שיפרסם את דוחותיו הכספיים לרבעון הרביעי לשנת 2024. הבנק יפרסם את דוחותיו כבר החודש, ביום חמישי ה-27 בפברואר, 2025.

יתר הבנקים יפרסמו את דוחותיהם הכספיים במהלך חודש מרץ.

בבנק הבינלאומי ציינו את התאריך המשוער של פרסום הדוח.

תחזיות לתוצאות רבעון 4: מי הבנק שצפוי להיות המרוויח העיקרי

לפי התחזית של אלון גלזר, סמנכ"ל לידר שוקי הון, המרוויח העיקרי מבין חמשת הבנקים הגדולים, ברבעון הרביעי לשנת 2024, הוא בנק לאומי.

הרווח המוערך של הבנק הוא 2.26 מיליארד שקל.

להלן טבלת התוצאות הרבעוניות של הבנקים הגדולים כולל הערכת תוצאות רבעון 4 לשנת 2024

*הטבלה מתוך דוח תחזיות לתוצאות רבעון 4. אלון גלזר, סמנכ"ל לידר שוקי הון

הערכת תוצאות הבנקים הגדולים לרבעון הרביעי של 2024

אלון גלזר, סמנכ"ל השיווק של לידר שוקי הון מעריך כי לצד השפעות שליליות של האינפלציה ושל הוצאות חד פעמיות (כמקובל ברבעון האחרון בשנה), התוצאות מפעילות ימשיכו להיות טובות: "אנו מעריכים, כי הבנקים ימשיכו להציג צמיחה בפעילות, צמיחה שתתמוך בהכנסות המימון ובעמלות, וכי ההפרשות להפסדי אשראי ימשיכו להיות נמוכות יחסית (בטח ביחס לציפיות המוקדמות שלנו, על רקע המלחמה)".

האינפלציה תפגע בתוצאות הרבעון

"לבנקים עודף נכסים צמודי מדד, והאינפלציה הגבוהה בשני הרבעונים האחרונים תרמה מאוד לתוצאות, מאחר ותוצאות הבנקים הינן נומינליות", מציין גלזר ומוסיף כי "האינפלציה ברבעון עמדה על 0.1%-, והדבר צפוי להביא לירידה של מאות מיליוני שקלים בהכנסות המימון בכל בנק".

"העלייה החדה בתוצאות הבנקים בשנתיים החולפות נובעת בעיקר מהעובדה שהמעבר של כספים מחשבונות עו"ש לפיקדונות נושאי ריבית ולקרנות כספיות היה איטי ביחס לצפי. המלחמה עצרה את המעבר, כאשר ברבעון האחרון ראינו תחילה של מגמת קיטון בפיקדונות העו"ש, גם בשל ניסיונות של הפיקוח על הבנקים להגביר את הלחץ על הבנקים בנושא".

לגבי הוצאות חד-פעמיות הוא כותב בדוח: "בינתיים, רק פועלים דיווח על הפרשה חד פעמית גדולה לפרישת עובדים (כ- 600 מיליון ₪ ברוטו), אולם למדנו כבר, כי הבנקים נוטים לבצע מחיקות/הפרשות חד פעמיות ברבעון הרביעי של השנה, בטח אחרי שנה כל כך טובה. יהיה מעניין לראות, אם הבנקים יבצעו הפרשות גבוהות מאלה שראינו עד כה, על רקע השפעות המלחמה והגזרות הכלכליות, וכן אם נראה הוצאות חד פעמיות אחרות".

הגדלת שיעור הדיבידנדים

"הבנקים רוצים להגדיל שיעור חלוקת הדיבידנדים ל- 50% מהרווח. לדעתנו, על רקע עודפי ההון מדובר בצעד הגיוני, אשר יביא להקטנת הסיכונים (הבנקים לא יגדילו סיכונים כדי לשמור על תשואות גבוהות על ההון). הדבר נמצא, ככל הנראה, בבחינה של המפקח, וייתכן ונראה שינוי של המצב כיום (חלוקה של עד 40% מהרווח)". מציין גלזר.