אביאל חדד יועץ משכנתאות זכיין ברשת דרכנו לייעוץ משכנתאות

25/02/2025

אביאל חדד, יועץ משכנתאות זכיין ברשת דרכנו, צילום: עינב אידלברג נהרן

אביאל חדד, יועץ משכנתאות זכיין ברשת דרכנו, צילום: עינב אידלברג נהרןבשנה האחרונה, בעיקר מאז ההסכם בלבנון כשהציפייה לירידת הריבית גדלה, מסלול הפריים היקר יחסית חוזר לבמה, ויועצים ונוטלי המשכנתאות חוזרים לשלב אותו בתמהילים.

למי שמאמין שהריבית תרד בהמשך ( ובצדק , גם בהתאם להתבטאויות של נגיד בנק ישראל) , ובשל המרווח הנמוך יחסית לתקופות אחרות שניתן לקבל במסלול הפריים, רבים בוחרים לקחת אותו כדי ״לנעול״ את המרווח הזה לעתיד – מתוך תקווה שבעתיד, כשהפריים יירד, הם ייהנו מריבית נמוכה יותר.

אבל יש פתרון נוסף – פחות מוכר, שמעניק 2 יתרונות משמעותיים: מק"מ (מלווה קצר מועד).

מדוע מק"מ עדיף על פריים בצורה חד-משמעית היום?

רוב האנשים לא מכירים אותו, אבל יש מסלול שיורד כמעט בקצב זהה לפריים, ואולי אפילו מהר יותר – או אם נדייק, "מוקדם יותר". הוא מתחיל כבר היום עם ריבית נמוכה יותר מהפריים והמשמעות היא שתוכלו ליהנות מירידת הריבית כבר עכשיו, במקום לחכות שהפריים יירד.

כדי להבין את ההבדל ואת היתרונות, נכיר את שני המסלולים:

ריבית הפריים מורכבת מריבית בנק ישראל – הריבית עליה מכריז בנק ישראל וגובה מהבנקים המסחריים – בתוספת של מרווח (פרמיה) קבועה של 1.5%. כלומר היום שהריבית השנתית אותה גובה בנק ישראל מהבנקים היא 4.5% ריבית הפריים תהיה 6% בהתאמה.

מק"מ (מלווה קצר מועד) דומה למסלולי המשתנות הקלאסיים (מל״צ ומ״צ) שמשתנים בהתאם לשינוי של ׳אגרות חוב׳ של ממשלת ישראל לתקופות שונות של שנתיים, שלוש, חמש ולפעמים גם שנים7, אולם הוא מבוסס על מק"מ שזה אגרת חוב ממשלתית לשנה בלבד.

ההבדל המשמעותי הוא שהמק"מ הוא לתקופה קצרה של שנה בלבד, במילים אחרות מדובר באג"ח ממשלתי לטווח קצר (עד שנה), אשר משמש כעוגן למסלול המדובר.

כאשר המסלול הוא מק״מ הריבית מתעדכנת פעם בשנה מה שבעצם מייצר קרבה מאוד דומה למסלול הפריים.

|

|

פריים |

מק״מ |

|

ריבית בסיס |

ריבית בנק ישראל |

הריבית על ״מק״מ״ של ממשלת ישראל |

|

זמן שינוי |

8 פעמים בשנה |

פעם בשנה |

|

עמלות פרעון |

רק תפעולית (60 ש״ח) |

רק תפעולית (60 ש״ח) |

|

הצמדה למדד |

ללא |

ללא |

השוואה היסטורית: פריים מול מק"מ

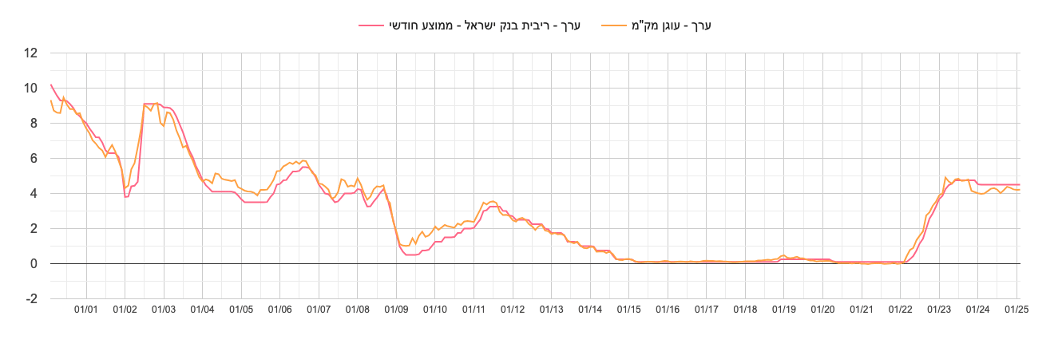

אם נבחן את ההתנהגות ההיסטורית של ריבית הפריים לעומת המק"מ, נגלה שהפערים ביניהם זניחים מאוד, והריבית כמעט זהה לחלוטין גם קו המגמה דומה וניתן לראות ששניהם מגיבים באותו כיוון להחלטות הריבית של בנק ישראל.

בגרף המצורף ניתן לראות שהמק"מ (הכתום) וריבית בנק ישראל (האדום) נעים בצמידות זה לזה.

בדיקה מגלה כי הפער הממוצע ביניהם ב-10 השנים האחרונות עומד על 0.02% בלבד ולטובת המק״מ.

גם אם נבחן את 25 השנים האחרונות, נראה פער דומה של 0.11 לטובת ריבית בנק ישראל.

אז אחרי שהבנו שבאופן ממוצע לאורך זמן כמעט אין הבדל בין ריבית בנק ישראל לבין המק״מ נקודה נוספת חשובה היא שהמק"מ מקדים את הפריים – הוא יורד או עולה לפניו, בהתאם לציפיות בשוק האג"ח.

זהו יתרון משמעותי בתקופה שבה מצפים לירידת ריבית בשנים הקרובות.

כלומר, המק"מ מגלם בתוכו את ציפיות השנה הקרובה, ואנחנו מקבלים ריבית נמוכה יותר כבר ביום הראשון

אם ריבית בנק ישראל תרד כצפוי, סביר להניח שהיא תהיה קרובה ודומה לריבית המק"מ.

אבל ה-Game Changer האמיתי הוא המרווח הנמוך שהבנקים נותנים במסלול המק"מ בהשוואה לפריים.

במסלול הפריים הסטנדרטי כיום מתקבל מרווח של מינוס 0.8, כלומר תוספת של 0.7% על ריבית בנק ישראל.

לעומת זאת, במסלול המק"מ המרווח נמוך יותר ועומד על +0.5, כלומר תוספת של 0.5 על המק״מ , כלומר קיים פער מובנה במרווח של 0.2% לטובת המק"מ שישאר אתכם לכל אורך חיי המשכנתא.

המק"מ מתחיל בפער – גם במרווח וגם בריבית.

מה זה אומר מבחינת המשכנתא שלכם?

ריבית פתיחה נמוכה יותר – מסלול המק"מ מתחיל כיום בריבית נמוכה יותר מהפריים.

פער מרווח מובנה שחוסך כסף – בשקלול המרווח הנמוך יותר, נוצר פער משמעותי בחיסכון לטווח הארוך.

יכולת ירידה מהירה יותר בנקודות השינוי – המק"מ מושפע ישירות מהציפיות בשוק ומשתנה מיידית בהתאם לכל שינוי בריבית בנק ישראל, עוד לפני שהפריים עצמו משתנה, מה שיגרום לפערים להישמר גם לאורך הירידות הצפויות בשנים הקרובות.

פחות תנודתיות בעתות משבר – המק"מ מתעדכן אצלכם פעם אחת בשנה מה שמקל על שמירת יציבות

דוגמה מספרית – איך זה נראה בפועל?

נניח שאתם לוקחים משכנתא של 500,000 ש"ח במסלול פריים, עם מרווח של מינוס 0.8%.

ריבית הפריים הנוכחית: 6.00% → משכנתא בריבית של 5.2%.

לעומת זאת, מסלול מק"מ יכול להתחיל בריבית בסיס של 4.2%-4.3% ועם מרווח של 0.5%, כך שתתקבל ריבית של 4.7%-4.3%.

כלומר, כבר ביום הראשון מתקבל חיסכון של כחצי אחוז ובמילים אחרות ככה תחסכו כ- 1500-2500 שקלים בשנה ובמשכנתא של 20 שנה זה יכול להגיע גם ל 15,000 עד 25,000 ₪ במצטבר

הסיכונים

כמו בכל דבר, יש גם סיכונים, ולכן חשוב להכיר אותם לפני שמקבלים החלטה.

ישנם שני תרחישים שבהם מסלול הפריים עשוי להיות עדיף על המק"מ:

1. שינוי מגמה עולמית ועלייה נוספת בריבית – אם הכלכלה העולמית תשתנה לכיוון של המשך עליות ריבית, המק"מ יגלם את העלייה מהר יותר, מה שעלול לגרום לכך שהריבית במסלול הזה תעלה לפני הפריים.

2. ירידת ריבית מהירה מאוד – במקרה כזה, אמנם גם המק"מ ירד בהתאם, אך מאחר שהריבית בו מתעדכנת רק פעם בשנה, נהנה מהירידה רק בסוף התקופה. לעומת זאת, בפריים הירידה תורגש מיד עם כל החלטה של בנק ישראל, מה שיכול להוות יתרון בתקופה של הורדות חדות.

שאלת הזהב: כמה מתוך המשכנתא לשים במסלול הזה?

החלק שייקבע למסלול המק"מ תלוי בכמה גורמים:

סוג העסקה – משכנתא קצרת טווח שתסולק תוך שנתיים שונה ממשכנתא שתישאר 10 שנים ויותר.

סוג הלקוח – האם הוא מסוגל להתמודד עם שינויים בריבית, או זקוק ליציבות? גם יחס ההחזר החודשי מההכנסה משפיע – ככל שהיחס גבוה יותר, כך עדיף לשלב מסלולים פחות תנודתיים.

מצב השוק והריביות בזמן הביצוע – אם הציפייה היא לירידת ריבית משמעותית בקרוב, מק"מ עשוי להיות עדיף. אם הריבית הגבוהה צפויה להישאר זמן רב, ייתכן שכדאי לשלב מסלולים קבועים יותר.

אין תשובה אחידה, אבל שילוב חכם של מסלול המק"מ בתוך התמהיל יכול להוזיל עלויות ולשפר את יציבות המשכנתא.

סיכום

אם אתם בונים על ירידת ריבית , מסלול הצמוד למק"מ יספק לכם תנאים טובים יותר כבר מהיום הראשון – וככל הנראה גם לאורך 5 השנים הקרובות לפחות, בהשוואה לפריים.

לפני שלוקחים משכנתא, חשוב להשוות ולבחון את כל האפשרויות – לפעמים הפתרון הכי משתלם הוא דווקא זה שפחות שמעתם עליו.