גלעד שמיר (MBA) סוכן ביטוח פנסיוני, ארביטראז׳

16/03/2025

פערי השכר המגדריים בישראל / תמונה: Dreamstime

פערי השכר המגדריים בישראל / תמונה: Dreamstimeמבוא

פערי השכר בין גברים לנשים בישראל אינם תופעה חדשה, אך רבים אינם מודעים לכך שלפערים אלו יש השלכות רחבות הרבה מעבר לשנות העבודה הפעילות – הם משפיעים באופן ישיר על גובה הקצבה הפנסיונית שממנה מתפרנסים העובדים לאחר הפרישה. ככל שהשכר נמוך יותר לאורך השנים, כך גם ההפרשות לפנסיה קטנות, והחיסכון הפנסיוני המצטבר מצומצם יותר.

במאמר זה נציג נתונים עדכניים על פערי השכר בישראל, ננתח כיצד הם משפיעים על הפנסיה של נשים ונבחן פתרונות שיכולים לסייע בצמצום הפערים.

נתונים עדכניים על פערי השכר בישראל

פערי השכר – תמונת מצב

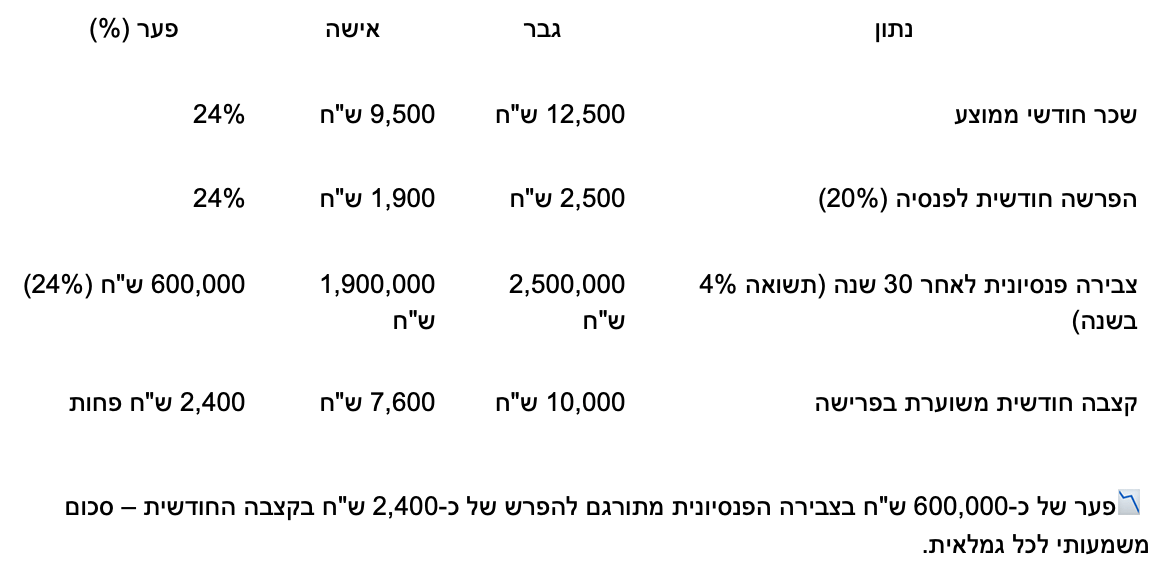

לפי נתוני הלשכה המרכזית לסטטיסטיקה (למ"ס), בשנת 2023 השכר החציוני של שכירות בישראל עמד על 9,500 ש"ח, לעומת 12,500 ש"ח אצל שכירים – פער של 24%.

בנוסף, הלמ"ס מציין כי נשים משתכרות בממוצע 17% פחות מגברים באותה קבוצת גיל ובאותו תחום עיסוק, בעיקר בשל עבודה בהיקף נמוך יותר (חלקיות משרה) והפסקות זמניות בקריירה בעקבות חופשות לידה וטיפול במשפחה.

איך הפערים מצטברים לאורך הקריירה?

פערים קטנים בשכר נראים זניחים בטווח הקצר, אך כאשר בוחנים אותם לאורך קריירה שלמה, הם מצטברים להפרש משמעותי בחיסכון הפנסיוני.

בטבלה הבאה ניתן לראות כיצד הפערים בשכר מובילים לפערים משמעותיים בחיסכון לפנסיה:

הגורמים המרכזיים לפערי החיסכון הפנסיוני

1. היקף משרה וגמישות תעסוקתית.

נשים נוטות לעבוד יותר במשרות חלקיות, מה שמשפיע ישירות על היקף ההפרשות הפנסיוניות.

2. הפסקות בקריירה.

חופשות לידה וחל"תים ממושכים גורמים לשנים ללא הפרשות פנסיוניות, דבר שפוגע בהמשכיות החיסכון.

3. גיל פרישה מוקדם יותר.

עד לאחרונה, גיל הפרישה של נשים היה 62, בעוד של גברים 67, מה שאומר 5 שנים פחות של צבירת זכויות פנסיוניות.

4. בחירת מסלול השקעה סולידי יותר.

לפי מחקרים, נשים נוטות לבחור במסלולי השקעה עם סיכון נמוך יותר, אך בטווח הארוך, מסלולים אלו לרוב מניבים תשואה נמוכה יותר.

מה ניתן לעשות כדי לשפר את החיסכון הפנסיוני של נשים?

הגדלת אחוז ההפרשה לפנסיה

החוק מחייב הפרשה מינימלית של 6% על חשבון העובדת, אך ניתן להגדיל ל-7%. הגדלה זו תוביל להפרשות גבוהות יותר לאורך השנים.

הפקדות עצמאיות בתקופות ללא עבודה

לנשים שיוצאות לחל"ת או חופשת לידה מומלץ לשקול הפקדה עצמאית כדי לשמור על הזכויות הפנסיוניות.

שינוי מסלול ההשקעה

בחירה במסלול השקעה עם חשיפה גבוהה יותר למניות או למדדים גלובליים עשויה לשפר את התשואה המצטברת ולסייע לצמצום הפערים.

המשך עבודה מעבר לגיל הפרישה

כל שנה נוספת של עבודה מגדילה את החיסכון הפנסיוני ב-8% בממוצע.

מודעות ובקרה על החיסכון הפנסיוני

נשים צריכות לבדוק את הדוחות השנתיים שלהן, לוודא שההפרשות מבוצעות כראוי, ולהתייעץ עם גורמים מקצועיים במידת הצורך.

סיכום: כיצד ניתן לצמצם את הפערים?

הפערים בשכר בין גברים לנשים מובילים ישירות לפערים משמעותיים בקצבה הפנסיונית בפרישה. עם זאת, ישנם צעדים פרקטיים שניתן לנקוט כדי להקטין את הפערים ולשפר את רמת החיים בגיל הפרישה.

העלאת אחוזי ההפרשה.

שמירה על רציפות ההפקדות גם בתקופות ללא עבודה.

בחירת מסלול השקעה עם תשואה גבוהה יותר.

דחיית גיל הפרישה (במידת האפשר).

חינוך פיננסי לנשים בנוגע לחיסכון פנסיוני.

השורה התחתונה: ככל שנשים יפעלו מוקדם יותר להגדלת החיסכון הפנסיוני שלהן, כך הן יבטיחו לעצמן עתיד כלכלי בטוח יותר.